今年の株式市場は4月のトランプショック時には大きな暴落に見舞われましたが、その後は右肩上がりで、日経平均、TOPIXともに何度も史上最高値を更新するなど、値動きが激しい相場が続きましたので、精神的に鍛えられた投資家も多かったと思います。実際、個人的にも春の暴落時には勇気を出して震えながら買い注文を出しましたし、その後の上昇相場では永久保有を誓った高配当株でありながら、一旦売却して様子を見たい気持ちが芽生えた事もありました。

しかし、結果を振り返ると、やはりどんな波乱相場であっても永久保有が1番有効な投資手法である事が証明された1年であったかと思いますので、来年も波乱含みの相場が続きそうな事を含め、今回は今後も永久に保有したいと思う5つの高配当株を検証していきます。

【8306】三菱UFJFG

最初の銘柄は日本を代表する金融グループの三菱UFJFGで、メガバンクの三菱UFJ銀行を中核に持つ日本最大の金融持株会社です。近年はアメリカやアジア、オセアニアを中心にM&Aを絡めて海外への積極的な進出も進めており、直近の海外売上比率も5割を超えている状況です。

直近決算

三菱UFJFGは11月14日に第2四半期決算を発表しており、最終利益は1兆2929億円と前年同期比348億円の増益になっているなか、通期最終利益の見込みを1000億円上方修正し、配当も4円増額の年間74円予測に修正しています。

前期比増益の要因は、手数料収益の伸長や金利影響の取り込み継続としており、顧客部門の好調と金融指標前提の見直しを踏まえ、業績の上方修正を行ったとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8,726 |

| 2020年3月期 | 5,281 |

| 2021年3月期 | 7,770 |

| 2022年3月期 | 11,308 |

| 2023年3月期 | 11,164 |

| 2024年3月期 | 14,907 |

| 2025年3月期 | 18,629 |

| 2026年3月期(会社予想) | 21,000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年の最終利益は初めて1兆円の大台を超えています。

そして、2024年以降もM&Aを絡めて多様化した収益基盤や利上げによる円通貨資金収益の復調に加え、円安の追い風もあった事などで過去最高益を毎年更新しており、今期も更に増益で期初から2兆円の大台に乗せる増益予測で発表していたなか、第2四半期決算の上方修正後でも通期進捗率は61%付近と高水準を維持しています。

配当推移

| 銘柄名 | 三菱UFJ |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年 | 64 |

| 2026年(会社予想) | 74 |

2016年からの配当推移について、2018年頃からは順調に増配が続いており、コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっています。実際、前期も期初時点では9円の増配見込みでしたが、その後に上方修正が繰り返された事で最終的には23円の大幅増配となっており、今期も第2四半期決算で4円増額され、合計10円の増配予測になっています。

三菱UFJFGの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

株価推移

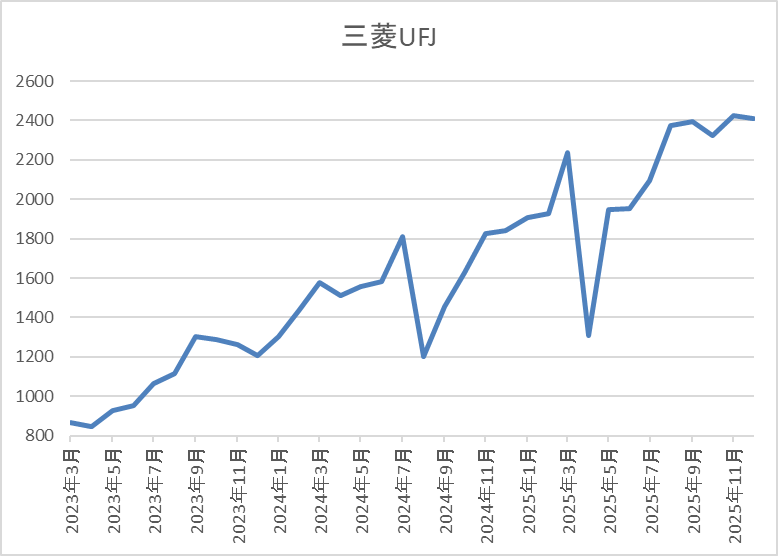

株価は2023年頃から右肩上がりの状況で、今年3月には上場来高値の2239円まで上昇しました。

その後、4月の暴落で1310円まで下げる場面がありましたが、直近は2500円前後まで上昇しています。

株価指標(2025年12月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 2523.5 | 13.7 | 1.38 | 74 | 2.93 | 40.1 |

最近の株価は上場来の高値を更新していますので、大幅増配も続いていますが配当利回りは3%前後まで低下しています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断ですが、最近の業績は過去最高益が続いており、配当も順調に増配が継続しているなか、特に直近は勢いが加速しています。業績好調の大きな要因は日銀による利上げですが、これまでの利上げによる増影響は今期で2150億円、来期で3150億円、来々期は3450億円としていますので、日銀による追加利上げが目前に迫っている事まで含めると、今後の業績や配当は更に伸びる可能性が高そうです。

以上の点を踏まえると、現在の株価は上場来の高値を更新していますが、まだまだ売却できる状況では無さそうです。

【9433】KDDI

2番目の銘柄はKDDIでNTT、ソフトバンクと並ぶ大手通信会社です。モバイル通信サービスはauやUQ mobile、povoのマルチブランド戦略に取り組んでいますが、最近は金融、DX、決済事業などに加え、ローソンの買収など、通信部門以外も成長しており、もはや通信会社では括れない事業形態になっています。

直近決算

KDDIは11月6日に第2四半期決算を発表しており、最終利益は3777億円と前年同期比265億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、料金の価格改定効果が顕在化した事で携帯電話事業が堅調に推移した事や金融サービスの好調に加え、持ち分法適用会社ローソンの利益もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6,176 |

| 2020年3月期 | 6,397 |

| 2021年3月期 | 6,514 |

| 2022年3月期 | 6,724 |

| 2023年3月期 | 6,791 |

| 2024年3月期 | 6,378 |

| 2025年3月期 | 6,856 |

| 2026年3月期(会社予想) | 7,480 |

2019年からの通期最終利益について、コロナショックや通信料金の値下げ影響も関係なく、順調に増益が続いていましたが、2024年はミャンマー事業に絡む特別損失の影響で久しぶりに減益となっています。

しかし、前期は通信料収入の反転や金融・DXなどの注力領域が順調に成長した事に加え、ローソン事業も好調だったとして過去最高益を更新しており、今期も価格改定を含めた高付加価値化によるモバイル収入の増加やグロース領域を中心としたDXの成長などを見込むとして、更に増益の予測にしているなか、第2四半期時点の通期進捗率も50%付近で推移していますが、例年の平均を4%程度下回っている水準ではあります。

配当推移

| 銘柄名 | KDDI |

| 2016年 | 35 |

| 2017年 | 42.5 |

| 2018年 | 45 |

| 2019年 | 52.5 |

| 2020年 | 57.5 |

| 2021年 | 60 |

| 2022年 | 62.5 |

| 2023年 | 67.5 |

| 2024年 | 70 |

| 2025年 | 72.5 |

| 2026年(会社予想) | 80 |

2016年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで23期連続の増配を継続中です。また、ここ数年の増配幅は2.5円から5円とものすごく大きい訳ではありませんでしたが、今期は期初から7.5円の増配見込みと最近の中では増配幅が大きくなっています。

KDDIの配当方針は配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指すとしています。

株価推移

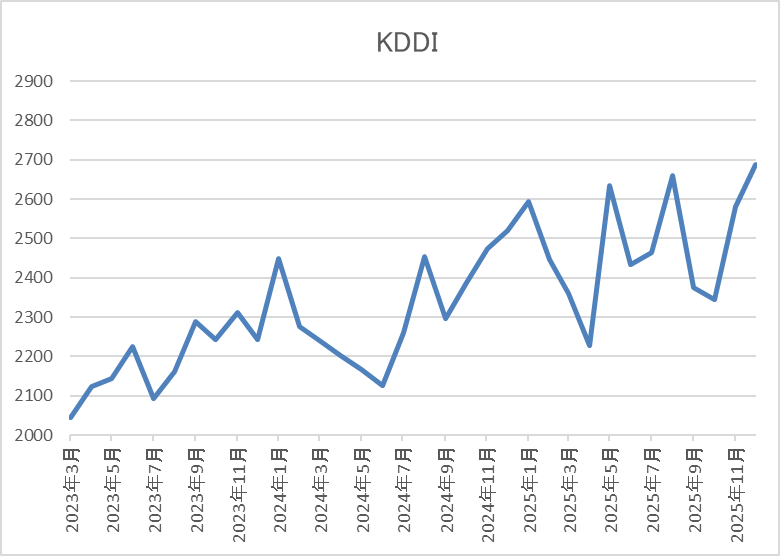

株価は去年1月に2540円まで上昇した後は下落が続き、その年の6月には2060円まで売られました。

その後、今年2月には2655円まで反発し、4月の暴落では2227円まで下落しましたが、直近は2650円前後で推移しています。

株価指標(2025年12月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 2671.5 | 13.6 | 2.05 | 80 | 2.99 | 40.7 |

最近の株価は上昇傾向ですので、増配も継続していますが配当利回りは3%前後となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容からKDDIの投資判断について、2024年は一過性要因の影響で減益となりましたが、本業は通信事業の復活や金融、DXなどの成長で順調に推移しており、20年以上の連続増配も継続中です。その様な状況にも関わらず、今年の株価は全体の強さと比較すると物足りない動きでしたが、この辺りはディフェンシブ株としての特性や通信事業から金融、AI事業などへの転換を進めている先行投資費用の増加などが懸念されている印象で、実際通信株全体の動きが冴えない状況です。

ただ、通信事業は価格改定の効果もあって復活してきており、今後は注力領域が成長する事で業績や配当も更に伸びる事が期待できますので、今売ると将来後悔しそうな気がします。

【8098】稲畑産業

3番目の銘柄は稲畑産業で、自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外19カ国に約70拠点を展開しており、直近の海外売上比率もアジアを中心に6割付近で推移しています。

直近決算

稲畑産業は11月6日に第2四半期決算を発表しており、最終利益は119億円と前年同期比4億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、米国子会社の業績回復や国内での新規連結に加え、受取配当金、持分法による投資利益の増加影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期 | 194 |

| 2024年3月期 | 200 |

| 2025年3月期 | 198 |

| 2026年3月期(会社予想) | 195 |

2019年からの通期最終利益について、2022年は樹脂価格の上昇や円安で売上が伸びた事に加え、保有株式の売却で一気に2倍近い水準へ大きく増益となりましたが、その後は200億円付近で停滞が続いています。

実際、前期は国内および東南アジアにおけるビジネスの好調や円安の効果もありましたが、前年にあった一時的要因の反動もあって微減益となり、今期も不透明な市場環境が続く見通しとして微減益の予測にしていますが、第2四半期時点の通期進捗率は61%付近と順調に推移しています。

配当推移

| 銘柄名 | 稲畑産業 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 120 |

| 2025年 | 125 |

| 2026年(会社予想) | 128 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね増配傾向となっています。そんななか、2022年は大幅増益と配当性向の引き上げにより一気に2倍近い増配幅となっており、その後は5円単位の増配が続いていましたが、今期は現状3円の増配予測になっています。

稲畑産業の配当方針は、2027年3月期までの新中期経営計画中は一株当たりの配当額については前年度実績を下限とし、減配は行わず継続的に増加させていく累進配当を基本としており、総還元性向の目安は概ね50%程度にしています。

株主優待

稲畑産業には株主優待が設定されており、保有株数や保有継続年数によってQUOカードがもらえますので、内容を表にまとめています。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

また、株主優待の権利確定月は本決算とは異なり、9月末となっていますので注意が必要です。

株価推移

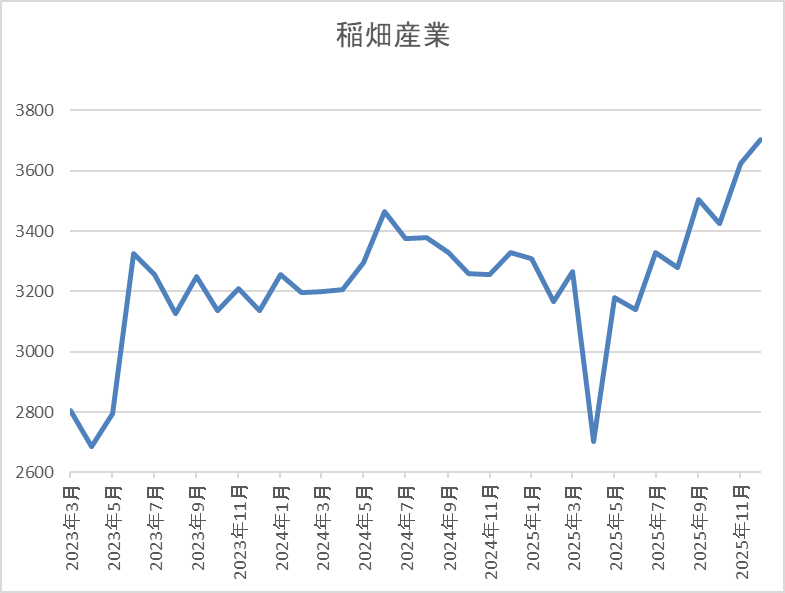

株価は2023年の夏頃からは3000円台前半で停滞が続いていました。

ただ、4月の暴落で2701円まで下げた後はじわじわ上昇し、直近は3600円前後まで上昇しています。

株価指標(2025年12月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 3620 | 9.9 | 0.89 | 128 | 3.54 | 35.0 |

最近の株価は上場来の高値付近まで上昇していますが、増配も継続していますので配当利回りは3%半ばとなっています。

今期業績も微減益の見込みですがPER、PBRは市場平均と比較して割安で、配当性向は35%付近と余裕を感じる水準です。

投資判断

今までの内容から稲畑産業の投資判断について、最近の業績は200億円前後で停滞していますが、配当は累進配当政策のもと増配が続いています。そんななか、最近の株価も上昇傾向で上場来の高値付近で推移していますが、他の銘柄と比較すると上げ幅は限定的です。

以上の点を踏まえると、派手さはないですが、今後も継続的な増配で株価もじわじわ上昇しそうですので、今の様に乱高下が激しい相場の時には安心して永久保有できる銘柄です。

【8593】三菱HCキャピタル

4番目の銘柄は三菱HCキャピタルで機械や器具備品のリース、割賦販売、貸付を中心に、再生エネルギーや不動産、航空・モビリティ領域なども手掛けています。また、直近業績の海外売上比率もヨーロッパや北米を中心に5割程度に迫るほど国際的な企業です。

直近決算

三菱HCキャピタルは11月14日に第2四半期決算を発表しており、最終利益は887億円と前年同期比270億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません

前期比増益の要因は、不動産セグメントにおいて複数の大口アセット売却益を計上した事や前年同期に計上した大口貸倒関連費用、減損損失の剥落に加え、航空、ロジスティクスセグメントの連結子会社による決算期変更影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2019年3月期 | 687 |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期 | 1162 |

| 2024年3月期 | 1238 |

| 2025年3月期 | 1351 |

| 2026年3月期(会社予想) | 1600 |

2019年からの通期最終利益をみていきますが、コロナショックで業績が落ち込んだ2021年以降は完全子会社化した米国の海上コンテナリース会社CAIの利益貢献や貸倒関連費用の減少影響などで順調に増益が続いています。

そして、前期も航空事業をはじめとした各事業の伸長や大口有価証券の売却益計上があった事で過去最高益を記録し、今期も高収益ビジネスの拡大やアセット売却益の増加を見込むとして、更に大きく増益の予測で発表しているなか、一時的な要因も多くなっていますが、第2四半期時点の通期進捗率は55%付近と順調に推移しています。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2016年 | 12.3 |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年 | 33 |

| 2024年 | 37 |

| 2025年 | 40 |

| 2026年(会社予想) | 45 |

2016年からの配当推移を見ていきますが、順調に増配が続いており、連続増配は前期までで26期連続となっています。また、最近の増配額は業績好調を背景に大きくなっており、2024年は4円、前期は3円の増配だったなか、今期は期初から5円の増配予測で発表しています。

三菱HCキャピタルの配当方針は、株主還元は配当によって行うことを基本とし、利益成長を通じて配当総額を持続的に高めていくとしており、具体的な目安を配当性向40%以上としています。

株価推移

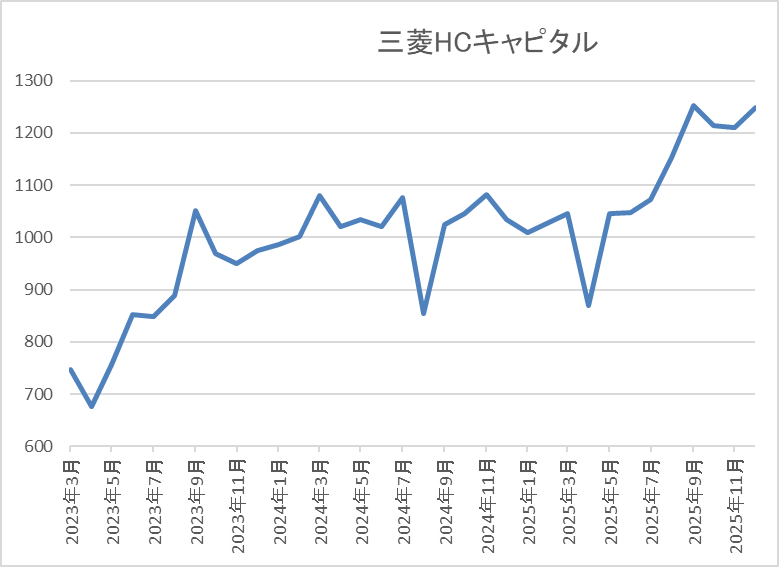

株価は2023年春以降に上昇ペースが加速して、1000円付近まで値を上げました。

しかし、そこからは2年弱停滞が続き、4月の暴落では870円まで値を下げましたが、直近は1250円前後まで上昇しています。

株価指標(2025年12月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 1249.5 | 11.2 | 0.98 | 45 | 3.60 | 40.3 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱HCキャピタルの投資判断ですが、業績は過去最高益が続いているなか、配当も日本トップクラスの連続増配が続いているほど株主還元力も抜群です。ただ、今年春までの株価は1000円付近で停滞しており、要因としては金利上昇による調達コストの上昇やM&A、海外への先行投資を含め、事業が多角化している事も評価を難しくしている側面がありそうな印象でした。

そんななか、さすがに直近は動きが変わって来ていますが、依然指標面は割安で、今後の継続的な増配も期待できますので、本格的な株価上昇は今からが本番かもしれません。

【9882】イエローハット

最後の銘柄はイエローハットで、カー用品を専門に取り扱っており、メイン店舗のイエローハットに加え、2りんかん、バイク館、Y’s Roadを全国に700店舗以上展開しています。取り扱い製品はタイヤやカーナビに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

また、今年3月末に株式の2分割を行っています。

直近決算

イエローハットは10月31日に第2半期決算を発表しており、最終利益は43億円と前年同期比4億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、値上げ前の駆け込み需要によりタイヤ売上が好調に推移した事や旅行や帰省を目的としたドライブ需要などにより、オイル・バッテリーなど消耗品の店頭販売も順調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期 | 102 |

| 2025年3月期 | 112 |

| 2026年3月期(会社予想) | 114 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく、概ね増益傾向が続いています。実際、2024年は暖冬や春の天候不良によりタイヤ販売が不振だったとして久しぶりの減益になりましたが、前期はタイヤ・オイル・バッテリーなど消耗品の店頭販売が順調に推移した事やメンテナンスメニュー及びWEB作業予約メニューの拡充などにより過去最高益を記録しており、今期も新規出店を進める事や消耗品のラインナップを拡充する事で更に増益の予測にしているなか、第2四半期時点の通期進捗率は38%付近に留まっていますが、例年の平均並みでは推移しています。

配当推移

| 銘柄名 | イエローハット |

| 2016年 | 13.5 |

| 2017年 | 15 |

| 2018年 | 16.5 |

| 2019年 | 18 |

| 2020年 | 23 |

| 2021年 | 27 |

| 2022年 | 29 |

| 2023年 | 31 |

| 2024年 | 33 |

| 2025年 | 50 |

| 2026年(会社予想) | 58 |

2016年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで15期連続となっています。また、最近の増配幅は業績好調に配当方針の変更も加わった事で大きくなっており、前期は本決算で15円増額された事で合計17円の大幅増配、今期も期初から更に8円の増配見込みとしています。

イエローハットの配当方針は、2028年3月期までは配当性向45%を目標に、総還元性向を3年累計で100%以上にする方針で、従来の配当性向30%から大きく引き上げています。

株主優待

イエローハットの株主優待ですが、保有株数によって全国の店舗で使用できる割引券がもらえますが、今回の株式分割にあわせて200株以上の条件が新設されましたので、株式分割前に100株保有していれば、自動的に貰える内容が1.5倍に拡充されています。

こちらの内容を3月と9月の年2回もらえ、私は現在別名義の口座で200株ずつ保有していますので、1年間で割引券60枚、金額にして1万8000円分を貰っており、割引券は1000円毎に1枚しか使えませんが、有効期限は1年と長いですので、車検やオイル交換などで役立っています。

また、1名義ごとにウォッシャー液2.5Lがもらえる商品引換券もあり、半年に1回こちらのウォッシャー液を2個ずつ貰っています。

ウォッシャー液については、正直使い切れないところもありますが、普通に買うと500円近くしますので、車をよく利用する人にはおすすめの株主優待です。

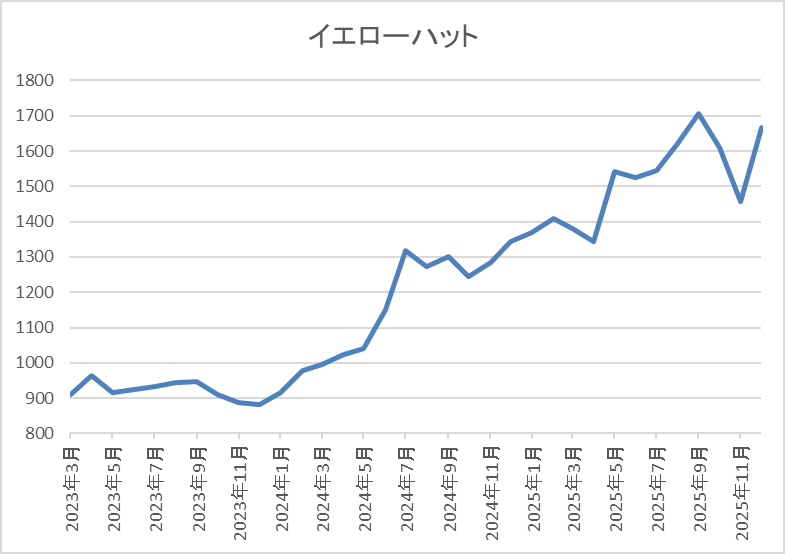

株価推移

株価は750円から1000円のボックス圏で推移する期間が長かったですが、2024年以降は上昇傾向でした。

そんななか、4月の暴落で1192円まで下落する場面はありましたが、9月には1754円まで上昇し、決算後に1437円まで急落しましたが、直近は1650円前後で推移しています。

株価指標(2025年12月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 1636 | 12.4 | 1.17 | 58 | 3.55 | 43.8 |

最近の株価は乱高下しているなか、大幅増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からイエローハットの投資判断ですが、最近の業績は過去最高益が続いていたなか、配当も10年以上の連続増配を継続中で、更に今期から配当性向の目安を引き上げた事で、直近の配当は大幅増配となっています。

その辺りの影響で最近の株価も順調に上昇していましたが、今回の決算発表後は前年同期と比較すると減益だった事もあってか、急落する場面がありました。ただ、例年第3四半期で稼ぐ傾向があり、通期進捗率も例年並みでは推移していますので、株価の乱高下には惑わされず永久保有で問題無さそうです。

まとめ

今回は来年も今年の様に波乱含みの相場となる事を踏まえ、どんな相場が来ても引き続き永久に保有したいと思える5つの高配当株を検証しました。高配当株投資は永久に保有を続ける事が1番の投資方法だと頭では分かっていても、株価が乱高下する場面では心が揺れる事もあるかと思います。

実際、株価が上がると一旦利益を確定させたくなる気持ちが芽生え、大きく下がると一旦売却して気持ちを楽にさせたくなる様に、どんな相場が来ても強靭なメンタルが必要ですので、たまにで良いので改めて永久保有の気持ちを思い出す事も時には必要かと思います。

コメント