いよいよ今年も残り1ヶ月を切りましたが、個人的に今年の成長投資枠は10月で使い切っていましたので、最近は強い相場を横目に一足早く来年の購入候補銘柄の選定を進めていました。そんななか、今年の株価上昇で最近は配当利回りが低下している銘柄も増えていますが、好調な業績や株主還元力の向上で、今後の更なる増配が期待できそうな高配当株も多いですので、そんな優良銘柄の中から2026年の購入候補を15銘柄選定しました。

という事で、かなり数も多くなりましたので、今回は来年の購入候補15銘柄の中から前半7銘柄の最新情報と選定した理由を紹介していきます。

来年の投資方針

今回は来年の投資方針からまとめていきますが、購入対象は日本の個別銘柄に限定します。去年までは米国ETFも購入対象にしていたのですが、まだまだ日本の個別株で買いたい銘柄も多く、来年も引き続き、日本の個別高配当株のみを購入対象にします。ただ、最近の株価上昇で利回りが低下している銘柄も増えていますので、来年はもう少し条件を細かく設定し、具体的には現在の利回りが5%以上の銘柄か利回りが3%程度の銘柄でも今後の増配が期待できる銘柄や株主優待なども含めた総合利回りで、購入候補銘柄の選定を行います。

また、購入は全てNISA口座で購入金額は来年も夫婦2人分の成長投資枠480万円を年間の上限とします。

そして、配当や優待が目的の中長期投資のため、基本的に売却はしない方針ですが、新規資金確保の問題で旧NISAの非課税期間が終了する銘柄については、今年から一部銘柄の売却を行っており、この点は来年も同じです。そのうえで、リスク分散のため購入銘柄や業種、購入時期は極力分散させる方針です。

以上の投資方針のもと、来年の購入候補を15銘柄選定していますので、ここからは具体的に個別銘柄を検証していきます。

【1870】矢作建設工業

最初の銘柄は矢作建設工業で今年後半に購入候補にしているタイミングはありましたが、株価上昇に付いていけず、購入できませんでしたので、来年こそは購入したいと考えています。矢作建設工業は名古屋が本社の建設会社で、東海エリアを中心に集合住宅、商業施設、物流施設などの建築工事や土木、鉄道工事なども手掛けています。

直近決算

矢作建設工業は11月6日に第2四半期決算を発表しており、最終利益は57億円と前年同期比48億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、大型建築工事の施工が最盛期を迎えている事や工事採算の改善も進んだ結果としています。

通期最終利益(億円)

| 銘柄名 | 矢作建設 |

| 2022年3月期 | 48 |

| 2023年3月期 | 45 |

| 2024年3月期 | 64 |

| 2025年3月期 | 56 |

| 2026年3月期(会社予想) | 66 |

2022年からの通期最終利益について、2024年は前年に子会社化した企業の業績が加わった事や大規模な自社開発産業用地を売却した影響で大きく増益となり、過去最高益を記録していますが、前期はその反動で減益となりました。

しかし、前期も建設事業は大型物流施設工事を中心に施工が進捗した事で堅調に推移しており、今期も好調な状況が続く見込みとして期初から過去最高益を更新する予測で発表していたなか、第2四半期時点の通期進捗率も86%付近と絶好調ですが、第3四半期以降に今後の持続的成長を実現するため、積極的な投資を行う可能性がある事などを踏まえ、通期予測の上方修正は行っていないとの事です。

配当推移

| 銘柄名 | 矢作建設 |

| 2016年 | 22 |

| 2017年 | 24 |

| 2018年 | 24 |

| 2019年 | 28 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 38 |

| 2023年 | 43 |

| 2024年 | 60 |

| 2025年 | 80 |

| 2026年(会社予想) | 90 |

2016年からの配当推移について、たまに据え置きの年はありますが、減配はなく、順調に増配が続いています。そんななか、最近の増配幅は大きくなっており、2024年は17円、前期も創立70周年の記念配当が20円実施された事で大幅増配となっていたなか、今期は普通配当のみで期初から更に10円の増配予測となっています。

矢作建設工業の配当方針は、継続的かつ安定的な株主還元を実施することを基本方針にしており、具体的な目安を自己資本配当率(DOE) 5%以上にしているなか、今期から累進配当も宣言しています。

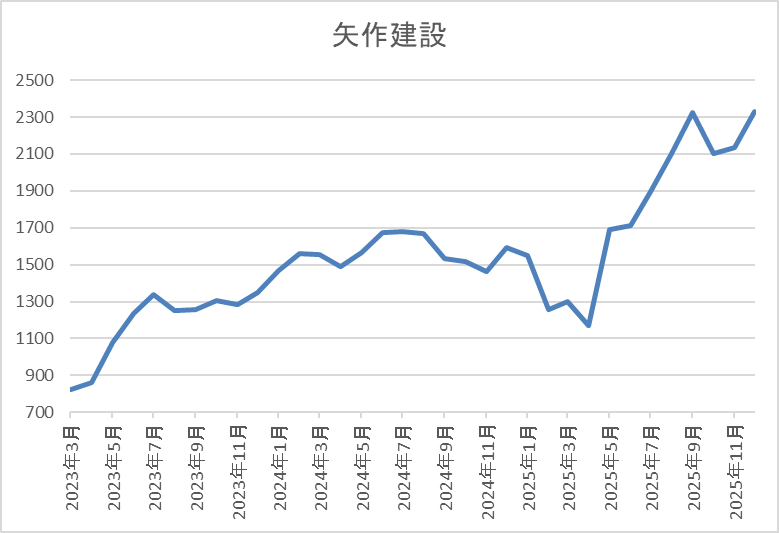

株価推移

株価は800円付近で停滞の時期が長かったですが、2023年以降は大きく上昇して、2024年には1743円の高値を付けています。

その後、4月の暴落で1170円まで下落しましたが、そこからは上昇傾向で、直近は2300円前後で推移しています。

株価指標(2025年12月4日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 矢作建設 | 1870 | 2278 | 14.9 | 1.34 | 90 | 3.95 | 58.7 |

最近の株価は上場来の高値付近で推移していますが、大幅増配も続いていますので配当利回りは4%前後と高水準です。

今期は過去最高益の見込みですがPERは市場平均並みで、配当性向は59%付近となっています。

矢作建設工業について、最近の業績や配当は好調に推移しており、今期も過去最高益見込みのなか、第2四半期時点の通期進捗率は86%付近と絶好調です。そのため、直近の株価も上場来の高値を更新していますが、依然利回りは4%付近を維持しているなか、今期から累進配当まで宣言していますので、今年は買えませんでしたが、来年は積極的に狙いたいと考えています。

【3003】ヒューリック

2番目の銘柄は不動産銘柄のヒューリックで、来年は更なるインフレにより保有している不動産価格や賃料上昇によって、不動産企業の業績も更に伸びそうですが、最近の株価は日銀による追加利上げを警戒してか、他の銘柄と比較して上げ幅も限定的になっています。

その辺りを考慮して、個人的に来年の購入候補には不動産銘柄を多く選定していますが、ヒューリックは東京都心を中心に保有している不動産の賃貸業や投資開発事業を手掛けており、オフィスや商業関係が保有物件の7割以上を占めていますので、購入候補に選定しています。

直近決算

ヒューリックは12月決算のため、10月28日に第3四半期決算を発表しており、最終利益は606億円と前年同期比61億円の増益になっているなか、通期最終利益の見込みを40億円上方修正し、配当も3円増額の年間60円予測に修正しています。

前期比増益の要因は、オフィスなどの不動産賃貸収入や販売用不動産の売り上げが順調に推移した事に加え、旺盛なインバウンド需要の取り込みにより、ホテル・旅館事業も好調だったためとの事です。

通期最終利益(億円)

| 銘柄名 | ヒューリック |

| 2021年12月期 | 695 |

| 2022年12月期 | 791 |

| 2023年12月期 | 946 |

| 2024年12月期 | 1023 |

| 2025年12月期 | 1120 |

2021年からの通期最終利益を見ていきますが順調に増益が続いており、連続増益は上場来16年連続となっています。業績好調の要因について、数年前は低金利などを背景に不動産投資家の旺盛な投資マインドが継続したためとの事で、最近は国内金利が上昇傾向となっていますが、投資が順調に進捗した事に加え、インバンド需要などでホテル・旅館事業が大幅増益となっており、前期も過去最高益を記録しています。

そして、今期ものれんの償却や金利上昇などのマイナス要因を織り込んだうえで、期初から更に増益の予測にしていたなか、第3四半期決算の上方修正で増益率は1割に迫る水準まで拡大しています。

配当推移

| 銘柄名 | ヒューリック |

| 2016年 | 17 |

| 2017年 | 21 |

| 2018年 | 25.5 |

| 2019年 | 31.5 |

| 2020年 | 36 |

| 2021年 | 39 |

| 2022年 | 42 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年(会社予想) | 60 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、連続増配は前期までで16年連続となっています。特に最近は好調な業績を背景に増配幅も大きくなっており、2023年は8円、2024年も4円の増配だったなか、今期も期初から3円の増配見込みにしていましたが、第3四半期決算で3円増額した事で合計6円の増配予測になっています。

ヒューリックの株主還元は配当を中心としており、具体的には配当性向40%以上を目標としています。

株主優待

ヒューリックには株主優待があり、12月末時点で300株以上保有していると6000円相当のグルメカタログがもらえますが、今年の権利確定分から2年以上の継続保有が条件に変更されています。

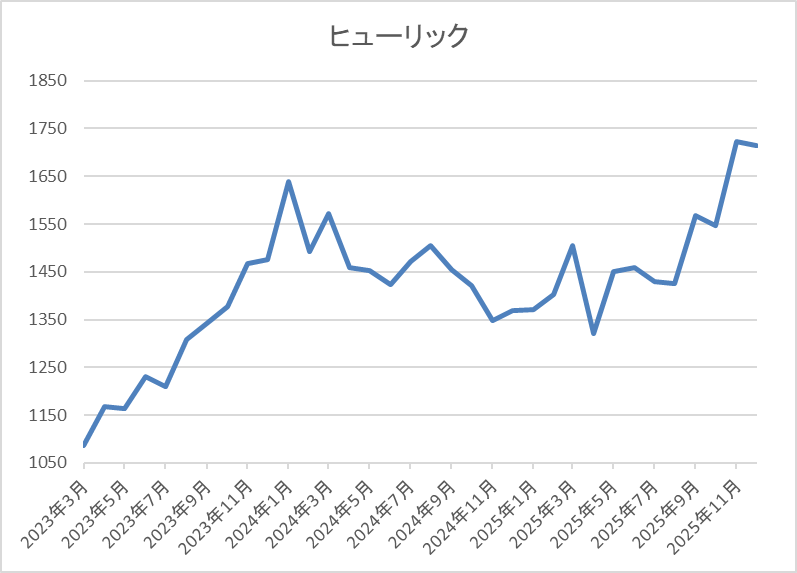

株価推移

株価は2023年1月の1007円を底に急反発し、去年1月には1648円まで上昇しました。その後は国内金利の先高観が高まった影響もあって1300円付近まで売られる場面がありましたが、直近は再度1650円前後まで上昇しています。

株価指標(2025年12月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヒューリック | 3003 | 1675.5 | 11.4 | 1.49 | 60 | 3.58 | 40.7 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

ヒューリックについて、上場来16期連続の増益増配を継続しており、今期も第3四半期決算で上方修正を発表していますので、17期連続の増益増配着地となる可能性が高いです。業績好調の要因は不動産市況が堅調に推移している影響が大きく、先ほどお伝えした様に来年以降も本格的なインフレが進む日本では、更に不動産価格や賃料が上昇する可能性が高いですので、今後の利上げを警戒して株価が停滞しているうちに、株主優待の権利が得られる300株まで買いたい気持ちもあります。

【3231】野村不動産HD

3番目の銘柄も同じく不動産銘柄の野村不動産HDで、今年購入候補にしているタイミングもありましたが、購入できていませんので、改めて購入候補に選定しています。野村不動産HDは野村不動産を中核に持つ持株会社で「プラウド」ブランドなどのマンション開発や分譲が主力事業になっています。

直近決算

野村不動産HDは10月30日に第2四半期決算を発表しており、最終利益は313億円と前年同期比112億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、主力の住宅部門でマンションの販売戸数が減った事や浜松町ビルの建替に向けた建物簿価の減損損失を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2019年3月期 | 458 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期 | 748 |

| 2026年3月期(会社予想) | 750 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は増益幅も大きくなっています。最近の業績が好調な要因は、分譲住宅の平均価格、粗利益率の上昇やホテル事業の伸長に加え、国内の機関投資家向けファンドの運用資産残高が着実に増加した影響などとしており、前期も過去最高益を記録しています。

そして、今期も住宅分譲が引き続き好調に推移しそうな事や住宅・都市開発部門での収益不動産売却の増加により、好調な流れは継続する見込みとして更に増益の予測にしていますが、第2四半期時点の通期進捗率は42%付近と微妙な水準に留まっています。

配当推移

| 銘柄名 | 野村不動産 |

| 2016年 | 11.5 |

| 2017年 | 13 |

| 2018年 | 14 |

| 2019年 | 15 |

| 2020年 | 16 |

| 2021年 | 16.5 |

| 2022年 | 19.5 |

| 2023年 | 24 |

| 2024年 | 28 |

| 2025年 | 34 |

| 2026年(会社予想) | 36 |

2016年からの配当推移について、据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配を継続中です。そんななか、2022年以降は好調な業績を背景に増配幅も大きく、2024年は4円、前期も6円の増配となり、今期も期初から2円の増配予測で発表されています。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるためDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

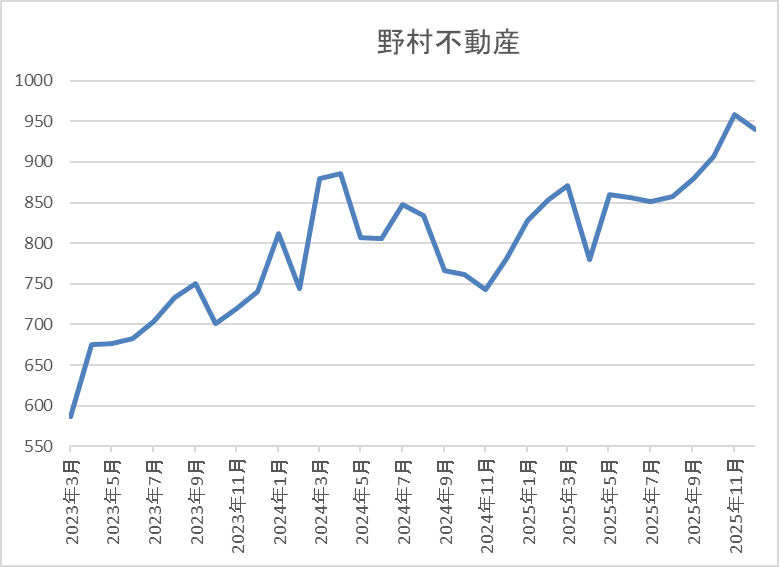

株価推移

株価は去年4月に918円の高値を付けた後は下落が続き、8月の暴落時には658円まで値を下げました。

しかし、その後は反発に転じて今年3月には908円まで上昇し、4月の暴落で780円まで下落しましたが、直近は930円前後で推移しています。

株価指標(2025年12月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産HD | 3231 | 934.1 | 10.7 | 1.07 | 36 | 3.85 | 41.1 |

最近の株価は乱高下しているなか、増配は継続していますので配当利回りは3%後半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

野村不動産HDについて、最近の業績は順調に推移しており、今期も過去最高益見込みのなか、10年以上の連続増配も継続中です。そんななか、第2四半期決算が前期比減益だった事や日銀の追加利上げが目前に迫っている事もあってか、最近の株価は全体の強さと比較して物足りない動きが続いていますので、今年行った株式5分割の影響で最低購入金額が10万円以下まで低下している事も含め、来年は複数単元の購入を検討しています。

【3393】スターティアHD

4番目の銘柄はスターティアHDで、今年も度々購入候補にしており、正式に発注した事もありましたが、株価上昇に付いていけず購入できませんでしたので、来年こそは購入したいと考えています。そんなスターティアHDは中小企業向けにITインフラやサーバーなどを提供しているスターティア株式会社が中核で、最近はデジタルマーケティング事業などにも注力しています。

直近決算

スターティアHDは11月7日に第2四半期決算を発表しており、最終利益は約9億円と前年同期比約8000万円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、主力の事業領域における需要の堅調な推移によって売上は増収でしたが、第1四半期に計上した株式給付による法人税負担圧縮が無かったためとの事です。

通期最終利益(億円)

| 銘柄名 | スターティア |

| 2021年3月期 | -13 |

| 2022年3月期 | 9 |

| 2023年3月期 | 12 |

| 2024年3月期 | 15 |

| 2025年3月期 | 19 |

| 2026年3月期(会社予想) | 20 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後は順調に増益が続いています。実際、2024年はITインフラが堅調に推移するなか、デジタルマーケティング事業も利益化できた事で過去最高益を記録しました。

そして、前期もセキュリティ強化の需要や光コラボと新電力の受注再開による拡販も寄与した事などで増益となっており、今期も好調な流れは継続する見込みとして更に増益の予測にしていますが、第2四半期時点の通期進捗率は46%付近と、微妙な水準に留まっています。

配当推移

| 銘柄名 | スターティア |

| 2016年 | 9 |

| 2017年 | 9 |

| 2018年 | 12 |

| 2019年 | 9 |

| 2020年 | 9 |

| 2021年 | 10 |

| 2022年 | 14 |

| 2023年 | 41 |

| 2024年 | 69 |

| 2025年 | 114 |

| 2026年(会社予想) | 125 |

2016年からの配当推移について、数年前は10円付近で停滞している期間が長かったですが、2021年以降は増配傾向が続いています。特に最近は業績好調により増配幅も大きくなっており、2024年は28円、前期も45円と大幅増配が続き、今期も最初は3円の増配スタートでしたが、創立30周年の記念配当8円を実施する事をその後に発表し、合計11円の増配予測になっています。

スターティアHDの配当方針は財務健全性の維持に努め、連結業績や今後の事業展開などを総合的に勘案し、累進配当を継続的に実施すると共に、連結ベースの配当性向 55%を目途としています。

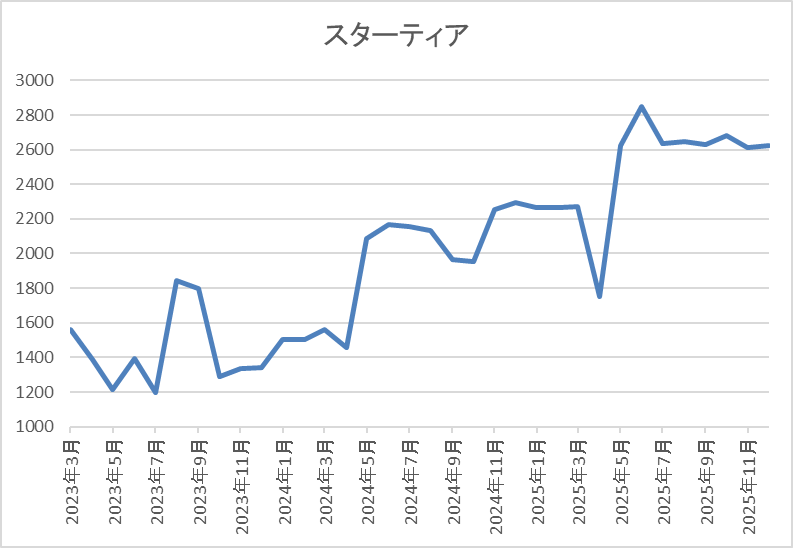

株価推移

2022年以降の株価は右肩上がりの状況で、去年春には2000円付近まで上昇しています。

その後は停滞する時期もありましたが、今年春以降は再び急騰し、10月には2895円まで値を上げましたが、直近は2600円前後で推移しています。

株価指標(2025年12月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スターティア | 3393 | 2619 | 12.2 | 3.25 | 125 | 4.77 | 58.4 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは4%後半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は58%付近と方針通りの水準です。

スターティアHDについて、業績は過去最高益が続いており、今後の業績もITインフラの堅調な需要や急速に業績が伸びているデジタルマーケティング事業など期待できる部分が大きいです。そのため、ここ数年の株価も大きく上昇していますが、直近は第2四半期決算が減益だった事もあってか低迷しています。

ただ、従来から株価は急騰と停滞を繰り返す傾向がありましたし、利回りも4%後半まで上昇しているなか、累進配当まで導入していますので、来年こそは購入したいと考えています。

【3468】スターアジア不動産

5番目の銘柄は再び不動産銘柄のスターアジア不動産です。スターアジア不動産は、東京圏を中心とした用途分散型のポートフォリオを構築する総合型REITで、ノウハウと豊富な運用資産を活用し着実な成長を目指す方針です。

現在78件の物件を保有しており、投資先はオフィスとホテルが中心で、残りは住宅、物流施設、商業施設となっているなか、エリアは東京圏が6割以上を占め、残りは主要都市圏が中心となっています。

分配金推移

| 銘柄名 | スターアジア不動産 |

| 2017年 | 3768 |

| 2018年 | 3425 |

| 2019年 | 3672 |

| 2020年 | 3112 |

| 2021年 | 3138 |

| 2022年 | 2954 |

| 2023年 | 3077 |

| 2024年 | 3120 |

| 2025年 | 3504 |

| 2026年(会社予想) | 3395 |

2017年からの分配金推移について、数年前までは3000円台半ばの水準で推移していましたが、2020年以降は3000円前後の水準まで低下していました。そして、2022年にはとうとう3000円を割れる場面もありましたが、その後は回復傾向で今年は3000円台半ば付近への増配となっており、来年は現状100円程度の減配予測になっています。

基準価格推移

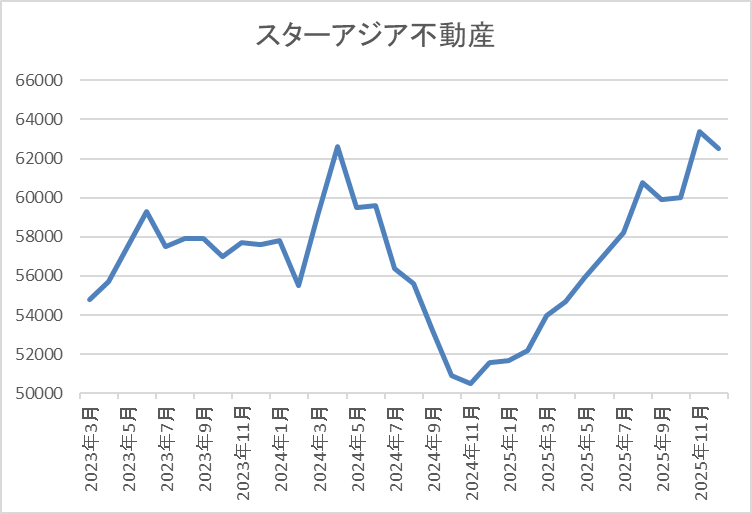

基準価格は2021年7月に6万7400円の高値を付けた後は5万円台で停滞が続きました。

そして、去年12月には4万9100円まで売られましたが、その後は反発して直近は6万1000円前後まで上昇しています。

株価指標(2025年12月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スターアジア不動産 | 3468 | 61100 | 17.8 | 1.13 | 3395 | 5.56 | ‐ |

最近の基準価格は上昇が続いていますが、直近は分配金も増配傾向ですので利回りは5%半ばと高水準です。また、スターアジア不動産は、1月、7月が権利月となっています。

スターアジア不動産について、去年までの基準価格は日銀による利上げを警戒して低迷が続いていましたが、今年に入ると利上げへの織り込みが進んだ事や業績の回復、分配金の増配もあって上昇傾向になっており、この辺りはREIT銘柄に共通する動きです。そんななか、直近は再び日銀の追加利上げを警戒して上値も重たくなっていますが、先ほど触れた様に今後も保有している不動産価格や賃料の上昇は期待できると思いますので、1月が目先の権利月という事も含め、権利取り前まで基準価格の低迷が続けば1月中に、上昇に転じた場合は権利が落ちた後に購入したいと考えています。

【3946】トーモク

6番目の銘柄はトーモクで今回初めて購入候補にしています。トーモクは大手の総合包装メーカーで、段ボールや紙器製品の供給を軸にスウェーデンハウスが提供する住宅事業や運輸倉庫事業なども手掛けています

また、中核の段ボール事業では、飲料・加工食品・青果物・水産物・医薬品など多岐にわたる分野の段ボールを開発・供給しています。

直近決算

トーモクは10月31日に第2四半期決算を発表しており、最終利益は27億円と前年同期比8億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、段ボール事業の粗利が価格改定によって大きく改善したためとの事です。

通期最終利益(億円)

| 銘柄名 | トーモク |

| 2020年3月期 | 45 |

| 2021年3月期 | 48 |

| 2022年3月期 | 59 |

| 2023年3月期 | 52 |

| 2024年3月期 | 53 |

| 2025年3月期 | 65 |

| 2026年3月期(会社予想) | 70 |

2020年からの通期最終利益について、概ね順調に増益傾向となっていますが、2022年に業績が大きく伸びている要因は、スウェーデンハウスの好調で販売棟数が増加した事や玉善の買収による事業への影響も本格化した事で住宅セグメントが大きく伸びたためとの事です。

そのため、2023年は前年の反動や原燃料コストなどが増加した影響で減益となっていますが、その後は段ボール・運輸倉庫事業の価格改定や住宅事業のブランド力訴求によって増益が続いています。そして、前期は過去最高益を記録しており、今期も好調な流れは継続見込みとして、更に増益の予測にしているなか、第2四半期時点の通期進捗率は40%付近に留まっていますが、例年の平均は5%程度上回っている状況です。

配当推移

| 銘柄名 | トーモク |

| 2016年 | 30 |

| 2017年 | 35 |

| 2018年 | 35 |

| 2019年 | 50 |

| 2020年 | 45 |

| 2021年 | 45 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年(会社予想) | 130 |

2016年からの配当推移について、たまに減配や据え置きの年もありますが、概ね順調に増配が続いており、特に2022年以降の増配幅は大きくなっています。実際、2024年は10円、前期は一気に30円の増配となったなか、今期も期初から30円の大幅増配見込みで発表しています。

直近の配当が大きく増配になっている要因は、営業利益100億円超えを踏まえて株主還元を積極化したためで、現在の配当方針は中長期的な利益成長に合わせて増配していく累進配当を採用しており、具体的な目安を配当性向30%程度としています。

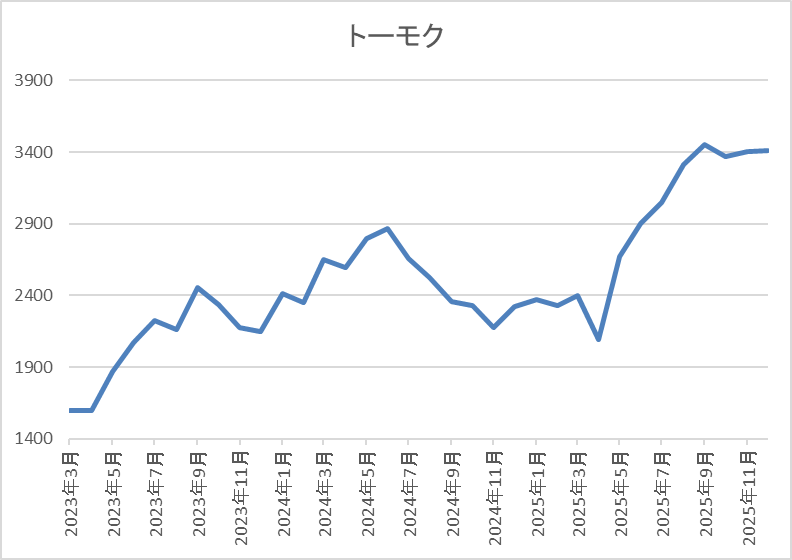

株価推移

2023年以降の株価は急騰して、去年5月には2960円まで上昇しました。

その後、2000円付近まで売られ、今年に入ると再び上昇して9月には3595円まで上昇しましたが、その後は停滞が続いています。

株価指標(2025年12月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーモク | 3946 | 3430 | 8.1 | 0.59 | 130 | 3.79 | 30.6 |

直近の株価は停滞しているなか、大幅増配が続いていますので配当利回りは3%後半と高水準です。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は30%付近と方針通りの水準です。

トーモクについて、最近の業績は過去最高益を記録しているなか、大幅増配も続いていますが、直近の株価は全体の強さと比較して停滞が目立ちます。そんななか、中核の段ボール事業は需要の増加に応えるため、M&Aや生産設備の増強、新設に加え、EC向けの対応も強化する方針ですので、今後に期待できる部分も大きいです。

以上の点に加え、配当方針に累進配当が導入されている事や現在の余裕ある配当性向から今後も増配が継続する可能性は高そうですので、来年まで株価の停滞が続けば狙いたいところです。

【4272】日本化薬

前半最後の銘柄は日本化薬で今年何度か購入候補に選定した事はありましたが、購入できていませんので、今回改めて選定しています。日本化薬は火薬・染料・医薬・樹脂の基盤技術を融合した機能化学品などを製造する化学品メーカーです。

その他にも抗がん剤などを取り扱う医薬品や自動車向けの安全部品に加え、農薬なども製造しており、直近の海外売上比率も中国やアメリカを中心に5割を超えている状況です。

直近決算

日本化薬は11月11日に第2四半期決算を発表しており、最終利益は116億円と前年同期比57億円の増益になっているなか、通期最終利益の見込みを30億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、半導体市況、自動車市場が堅調に推移する見込みである事や原材料価格の上昇に見合った販売価格の適正化、原価低減及び販管費の節減が進んだ事に加え、投資有価証券の売却益も増加する見込みになったためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本化薬 |

| 2021年3月期 | 125 |

| 2022年3月期 | 171 |

| 2023年3月期 | 149 |

| 2024年3月期 | 41 |

| 2025年3月期 | 175 |

| 2026年3月期(会社予想) | 204 |

2021年からの通期最終利益を見ていきますが、増減の激しい展開が続いています。実際、2022年は機能性材料事業の売上が伸びた事や全体的な販管費の抑制に加え、為替の影響で大きく増益となりましたが、2024年は原材料価格の高騰や医薬事業の契約締結一時金60億円の支払いに伴う販管費の増加影響などで大きく減益となりました。

しかし、前期は半導体市場が回復基調にある事や自動車業界の生産再開に加え、価格転嫁も進んだ事で過去最高益の水準へV字回復しており、今期は一般管理費が増加するとの事で、期初時点では微減益の予測にしていましたが、第2四半期決算の上方修正で一転、過去最高益を更新する見込みになっています。

配当推移

| 銘柄名 | 日本化薬 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 45 |

| 2024年 | 45 |

| 2025年 | 60 |

| 2026年(会社予想) | 60 |

2016年からの配当推移について、数年前までは30円で据え置きが続いていましたが、2022年以降は増配傾向で減配は40年以上ありません。そんななか、2024年は大きく減益となった業績の影響で据え置きとなりましたが、前期は業績好調から一気に15円の大幅増配となり、今期は現状据え置きの見込みになっています。

日本化薬の配当方針は、安定的かつ継続的な利益還元と内部留保レベルを勘案し、配当性向40%以上を目安に累進的な配当を実施する方針です。

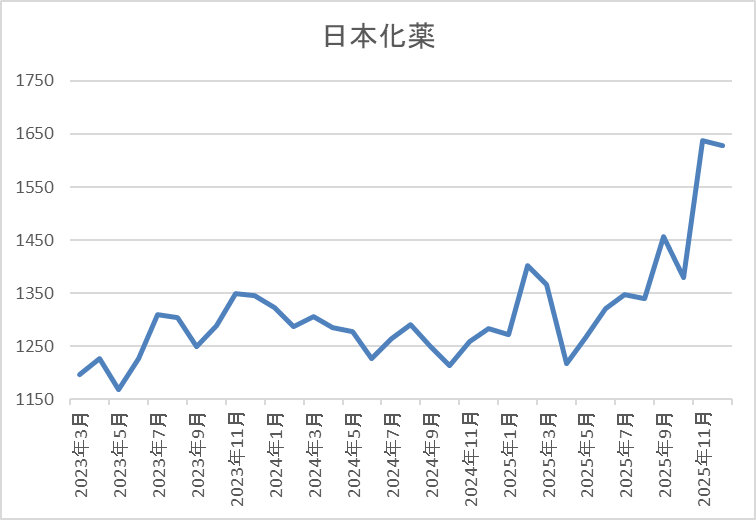

株価推移

2021年頃からの株価はじわじわと上昇しており、今年2月には1463円の高値を付けています。

その後、4月の暴落で1218円まで下落しましたが、そこからは上昇傾向で、直近は今回の決算を受けて1600円前後まで上昇しています。

株価指標(2025年12月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本化薬 | 4272 | 1625 | 12.0 | 0.91 | 60 | 3.69 | 44.4 |

最近の株価は大きく上昇しているなか、今期配当は現状据え置き予測ですが配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は44%付近と方針通りの水準です。

日本化薬について、配当は据え置きが続く期間もありますが、概ね増配傾向で、40年以上減配していない実績に加え、今期から正式に累進配当も宣言されましたので、今や完全に減配リスクは無くなっています。

そんななか、少し前までの株価は停滞する時期が多かったなか、直近は好調な決算を受けて上昇していますが、依然指標面は割安で、利回りも3%半ばを維持していますので、とりあえずは来年の押し目チャンスを待ちたいところです。

まとめ

今回は2026年に購入を検討している購入候補15銘柄のうち、前半の7銘柄を検証しましたが、今回紹介した順番はコード番号順になっており、購入したい順番という訳ではありません。という事で、後半の8銘柄は前半最後の日本化薬(4272)より後の銘柄となりますが、前半同様魅力的な銘柄ばかりとなっており、詳細な銘柄の情報や選定した理由については、明日12月7日(日)19時に記事を公開しますので、是非そちらもご覧ください。

2026年に購入を検討している前半7銘柄の情報はYouTubeで動画バージョンも投稿していますので、あわせてご覧ください。

コメント