3月に入ってからの日経平均は、中東情勢の緊迫化を受けて1000円単位で上下するほど乱高下する場面が増えており、今週もインフラへの攻撃や停戦を巡る報道など、トランプ大統領の発信によって波乱含みの動きとなっています。正直、去年春のトランプ関税ショックに続き、世界中がトランプ大統領に振り回される展開に嫌気が差す部分はありますが、ここ数年の日本株は大きく上昇しており、新規での購入が行いづらい状況だった点は事実ですので、今月の急落で狙いやすい水準まで株価が下落している銘柄は増えている様に感じます。

という事で、まだまだ波乱相場は続きそうですが、今回はさすがに現在の株価が売られすぎに見える6つの高配当株を検証していきます。

【9432】NTT

最初の銘柄はNTTで通信事業を主体とするNTTグループの持株会社です。子会社のNTTドコモを中心とした携帯事業や独占している固定電話事業に加え、光回線でも高シェアを誇っています。

直近決算

NTTは2月5日に第3四半期決算を発表しており、最終利益は9260億円と前年同期比754億円の増益になっているなか、通期最終利益の見込みを750億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、ドコモにおける将来の成長に向けた顧客基盤強化施策の加速やデータグループにおけるデータセンターREIT化利益の実績などを反映したためとの事です。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8,545 |

| 2020年3月期 | 8,553 |

| 2021年3月期 | 9,161 |

| 2022年3月期 | 11,810 |

| 2023年3月期 | 12,131 |

| 2024年3月期 | 12,795 |

| 2025年3月期 | 10,000 |

| 2026年3月期(会社予想) | 9,650 |

2019年からの通期最終利益を見ていきますが、2024年までは通信料値下げの影響があるなか、国内外でITサービスの需要が増えた事やテレワークの拡大でインターネットサービスの契約が増えた影響もあって過去最高益が続いていました。

しかし、前期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいく費用が増加した影響などで大きく減益となり、今期は前年の反動も考慮して増益見込みにしていましたが、第3四半期決算の下方修正で現状は3.5%程度の減益予測に陥っています。

配当推移

| 銘柄名 | NTT |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年 | 5.2 |

| 2026年(会社予想) | 5.3 |

2016年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は前期までで14期連続となっています。そんななか、最近の増配幅は2023年に行った株式25分割の影響で0.1円刻みと大きくは無いですが、前期も業績は減益のなか増配を継続しており、今期も現状は0.1円の増配見込みとなっています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTの株主優待ですが、100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の継続保有で3000ポイントのdポイントがもらえます。個人的に現在保有している株式は2023年7月に購入しているため、優待が貰えるは今年が初めてになりますが、約1万6000円の最低購入金額で株主優待がもらえるのは有難いです。

ただ、同一の株主番号でもらえる最大ポイントは4500ポイントで、毎年もらえる訳ではありませんので注意が必要です。

株価推移

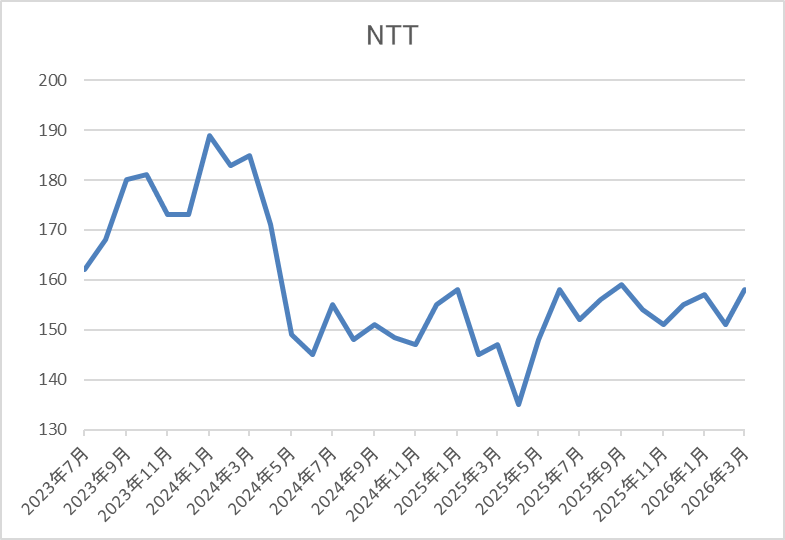

株価は2024年1月に192円まで上昇しましたが、その後は業績の低迷と連動して右肩下がりの状況でした。

そして、去年4月の暴落では135円まで売られましたが、直近は159円前後で推移しています。

株価指標(2026年3月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 158.8 | 13.4 | 1.36 | 5.3 | 3.34 | 44.5 |

最近の株価は低迷しているなか、増配は続いていますので配当利回りは3%半ばの水準です。

今期も減益見込みになりましたがPERは市場平均と比較して割安で、配当性向は44%付近となっています。

投資判断

今までの内容からNTTの投資判断ですが、直近の業績は通信事業に留まらない事業形態への構造改革を進めている影響もあって、数年前と比較して低迷しており、今期も今回の下方修正で減益予測に転じるなど厳しい状況です。

その辺りの影響もあってか、ここ数年の株価も全体の強さと比較して低迷していますが、IOWNによる新たな価値創造は着実に進展しており、構造改革も進んでいるなか、上げ幅は大きくないですが、今までの配当推移から今後の継続的な増配も期待できます。以上の点を踏まえると、今年に入ってからの株価は150円台での動きが中心で、今月も特段下げてはいませんので、この辺りが大底に見えてきます。

【7267】ホンダ

2番目の銘柄はホンダで、日本を代表する輸送機器メーカーですが、国内に限らず北米やアジアなど世界各国に製品を販売しています。実際、直近の海外売上比率もアメリカを中心に9割に迫る水準となっていますが、今期はトランプ関税やEV事業における一過性損失の影響で厳しい状況が続いています。

直近決算

ホンダは2月10日に第3四半期決算を発表しており、最終利益は4654億円と前年同期比3398億円の減益になっているなか、通期最終利益、年間配当予測に変更はありませんでしたが、その後3月12日に通期最終利益の見込みを5550億円の赤字に下方修正しています。

業績下方修正の要因は、北米で生産予定だった一部のEVモデルの上市および開発の中止などを決定した事に加え、四輪電動化戦略の見直しを行った結果として損失が発生したためとの事ですが、配当はDOEを目安にしており、減額はありませんでした。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6,103 |

| 2020年3月期 | 4,557 |

| 2021年3月期 | 6,574 |

| 2022年3月期 | 7,070 |

| 2023年3月期 | 6,514 |

| 2024年3月期 | 11,071 |

| 2025年3月期 | 8,358 |

| 2026年3月期(会社予想) | -5,550 |

2019年からの通期最終利益を見ていきますが、コロナショックで大きく減益となった2020年以降は概ね順調に推移し、2024年には米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しています。

しかし、前期は四輪車のアジア販売減少や研究開発費の増加に加え、為替のマイナス影響などで減益となっており、今期もトランプ関税やEV事業などの一過性損失に加え、為替も前期と比較して円高に振れる事を想定し、6割以上の減益見込みにしていましたが、何とか黒字予測は維持していたなか、今回の下方修正で大きく赤字に転落する予測になっています。

配当推移

| 銘柄名 | ホンダ |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年 | 68 |

| 2026年(会社予想) | 70 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、2024年は業績好調を背景に一気に28円の大幅増配となり、前期は据え置きになりましたが、今期は業績が大きく赤字に転落する見込みのなか、配当方針を変更した事もあって現状2円の増配予測となっています。

ホンダの配当方針は、より安定的・継続的な配当を実現するとして、今期から還元指標にDOEを導入し、目安を3%としています。

株価推移

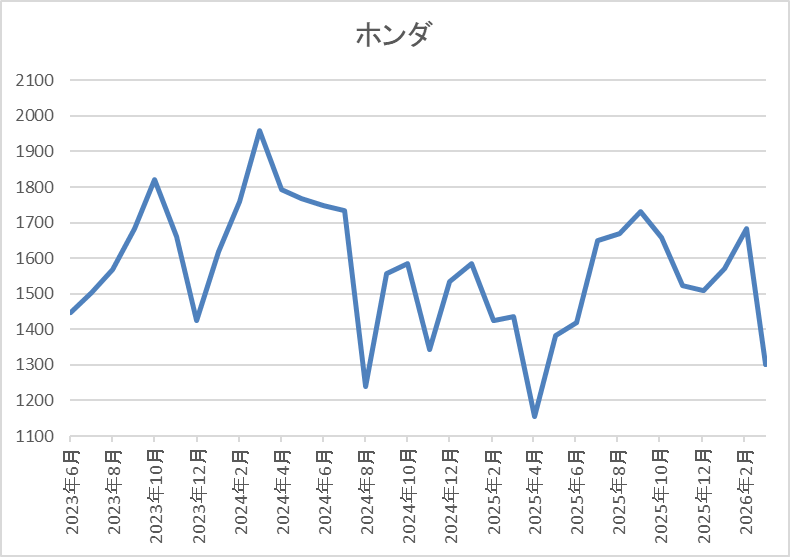

株価は2023年頃から上昇傾向で2024年3月には1959円まで上昇しました。

しかし、去年4月の暴落では1156円まで売られ、その後は反発して9月には1730円まで上昇しましたが、直近は1300円前後まで下落しています。

株価指標(2026年3月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1320 | ‐ | 0.41 | 70 | 5.30 | ‐ |

直近の株価は大きく下落しているなか、今期配当は増配予測ですので配当利回りは5%半ばと高水準です。

今期は赤字に転落する見込みになりましたので、PERや配当性向は算出できない状況です。

投資判断

今までの内容からホンダの投資判断ですが、今期はトランプ関税の影響やEV事業の見直しで大きく赤字に転落する予測と、衝撃的な下方修正が今月発表されました。その辺りの状況に全体の急落もあって、直近の株価も大きく売られていますが、配当は今期からDOEを目安にしている事で2円の増配予測が維持されています。

以上の点を踏まえると、EV事業に絡む損失は来期以降も追加費用を計上する可能性があるとしており、業績は暫く厳しそうですが、今期を耐えたのならば今後も減配は無さそうですので、利回りが5%を超えている現在の株価は、さすがに売られ過ぎに感じます。

【5108】ブリヂストン

3番目の銘柄はブリヂストンです。ブリヂストンは世界最大手のタイヤメーカーで、日本だけに限らず、アジアやアメリカ、ヨーロッパなど様々な国へ製品を販売しています。

また、乗用車やトラック、二輪車、航空機など様々な車種や環境に対応するタイヤを開発しており、海外に150以上の生産開発拠点を展開しているなか、直近の海外売上比率も8割近くを占めるほど国際的な企業です。

直近決算

ブリヂストンは12月決算ですので、2月16日に本決算を発表しており、前期の通期最終利益は3272億円と423億円の増益になっているなか、配当は10円増配の年間115円としています。

今期予測は通期最終利益を3400億円と128億円の増益見込みにしているなか、配当も10円増配の年間125円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ブリヂストン |

| 2019年12月期 | 2401 |

| 2020年12月期 | -233 |

| 2021年12月期 | 3940 |

| 2022年12月期 | 3003 |

| 2023年12月期 | 3313 |

| 2024年12月期 | 2849 |

| 2025年12月期 | 3272 |

| 2026年12月期(会社予想) | 3400 |

2019年からの通期最終利益について、2020年はコロナショックの影響で赤字に転落していますが、2021年は各国での経済活動再開や新車不足に伴う中古車市場の活況で市販用タイヤ需要が堅調に推移した事に加え、円安の影響で一気に過去最高益の水準へV字回復しました。

その後は増減を繰り返していましたが、前期は米国関税影響などの事業環境変化に迅速に対応した事や再編・再構築によるコストの最適化が進んだ事で増益となっており、今期も市販用タイヤを中心に拡売を計画し、質を伴った成長ステージへ着実に移行するとして期初から増益の予測で発表しています。

配当推移

| 銘柄名 | ブリヂストン |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 55 |

| 2021年 | 85 |

| 2022年 | 87.5 |

| 2023年 | 100 |

| 2024年 | 105 |

| 2025年 | 115 |

| 2026年(会社予想) | 125 |

2016年からの配当推移について、赤字に転落した2020年は大きく減配となっていますが、その後は概ね増配傾向となっています。そして、業績が回復した2021年はコロナ前を上回る水準へ大きく増配となっており、2024年も業績が低迷するなか5円の増配、前期は業績の回復や配当性向の引き上げもあって更に10円の増配、そして今期も期初から10円の増配予測で発表しています。

ブリヂストンの配当方針は当該期の業績、財政状態に加え、中期的な利益見通し、投資計画、キャッシュ・フロー等を総合的に勘案して、連結配当性向50%を目安に持続的な企業価値向上を通じて、安定的且つ継続的な配当額の向上に努めることを基本としています。

株価推移

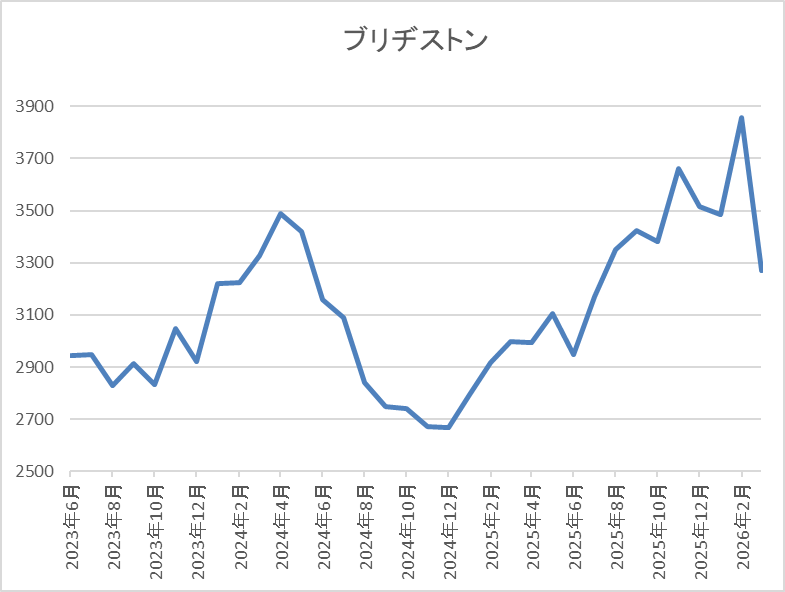

2023年以降の株価は上昇傾向で2024年5月には3529円まで上昇しました。

しかし、去年4月の暴落では2556円まで値を下げ、そこからは反発して今年2月には3859円まで上昇しましたが、直近は3300円前後で推移しています。

株価指標(2026年3月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ブリヂストン | 5108 | 3323 | 12.5 | 1.16 | 125 | 3.76 | 46.8 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは3%後半と高水準です。

今期も増益見込みですのでPERは市場平均より割安で、配当性向は47%付近と方針通りの水準です。

投資判断

今までの内容からブリヂストンの投資判断について、前期はトランプ関税の影響があるなか増益となっており、今期も期初から更に増益予測と直近の業績は好調に推移しています。この辺りは去年行った構造改革の効果も出ている印象で、今期は更に質を伴った成長ステージへ着実に移行するともしていますので、今後への期待も高まります。

以上の点に加え、順調に増配も継続していますので、最近の株価も上昇傾向でしたが、直近は全体の急落と連動して下落しており、利回りも3%後半となっていますので、絶好の購入チャンスに見えてきます。

【1911】住友林業

4番目の銘柄は住友林業で、国内外における山林経営、植林事業からグローバルなネットワークによる木材・建材の調達、流通、製造、加工、住宅建築などを手掛けている木造注文住宅の国内最大手です。

また、2003年に米国での住宅事業を開始するなどM&Aを絡めて海外展開も進めており、直近の海外売上比率はアメリカを中心に6割を超えている状況です。

直近決算

住友林業は12月決算のため、2月13日に本決算を発表しており、前期の通期最終利益は1066億円と99億円の減益になっていますが、配当は4.67円増配の年間53円としています。

今期予測は通期最終利益を950億円と116億円の減益見込みにしているなか、配当も3円減配の年間50円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 住友林業 |

| 2020年12月期 | 303 |

| 2021年12月期 | 871 |

| 2022年12月期 | 1086 |

| 2023年12月期 | 1024 |

| 2024年12月期 | 1165 |

| 2025年12月期 | 1066 |

| 2026年12月期(会社予想) | 950 |

2020年からの通期最終利益を見ていきますが、米国の住宅市場で販売戸数や販売価格が上昇していた事に加え、円安の追い風もあった事で、概ね順調に増益が続いていました。実際、2024年には米国住宅事業や豪州住宅事業が好調に推移した事に加え、2023年に買収した会社の連結効果などを要因に過去最高益を記録しています。

しかし、前期はアメリカの住宅市場において、住宅ローン金利の高止まり、政治経済の先行き不透明感から販売戸数の減少や利益率の低下が続いた事で減益となっており、今期も厳しい市場環境が継続見込みとして期初から減益の予測で発表しています。

配当推移

| 銘柄名 | 住友林業 |

| 2016年3月 | 8 |

| 2017年3月 | 11.6 |

| 2018年3月 | 13.3 |

| 2019年3月 | 13.3 |

| 2020年3月 | 13.3 |

| 2020年12月 | 11.6 |

| 2021年12月 | 26.6 |

| 2022年12月 | 41.6 |

| 2023年12月 | 41.6 |

| 2024年12月 | 48.3 |

| 2025年12月 | 53 |

| 2026年12月(会社予想) | 50 |

2016年からの配当推移について、数年前までは10円台で停滞していましたが、2021年以降は好調な業績を背景に増配が続いていました。そして、2022年は15円の増配で、業績が減益となった2023年は据え置きでしたが、2024年は約6.7円の増配と最近は増配額も大きくなっていたなか、前期も業績は減益のなか、何とか増配を維持していましたが、今期は期初から3円の減配見込みで発表しています。

住友林業の配当方針は配当性向を当期純利益の30%以上とし、利益水準に応じた還元を行うとともに、安定的な配当を実施する観点から、1株当たり年間配当金の下限を50円に設定しています。

株価推移

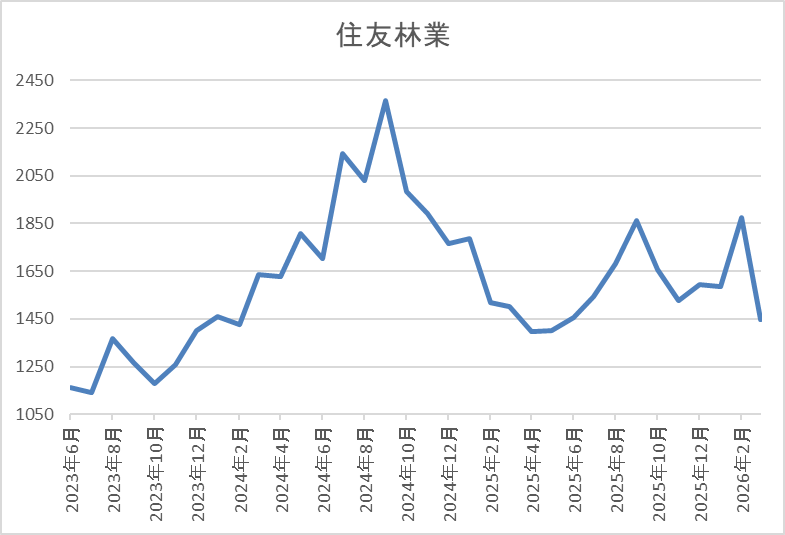

2023年以降の株価は右肩上がりで、2024年10月には2430円まで上昇しました。

しかし、その後は米国住宅市場の減速影響もあって下落が続き、去年4月の暴落では1220円まで売られ、今年2月には1874円まで反発しましたが、直近は1450円前後で推移しています。

株価指標(2026年3月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友林業 | 1911 | 1430.5 | 9.2 | 0.87 | 50 | 3.50 | 32.2 |

最近の株価は先月の高値から反落していますので、今期配当は減配予測となりましたが配当利回りは3%半ばとなっています。

今期も減益見込みになりましたがPER、PBRは市場平均と比較して割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から住友林業の投資判断について、数年前までの業績は堅調に推移していましたが、直近はアメリカ市場の失速を要因に低迷しており、今期は遂に配当も減配予測で発表されています。従って、株価も去年の安値から反発傾向でしたが、直近は全体の急落とも連動して大きく売られている状況です。

ただ、アメリカの住宅市場は今後の利下げで復活する可能性がありますし、仮に住宅市場の回復が遅れたとしても配当は現在の水準を下限に設定していますので、3%半ばの利回りには魅力を感じてしまいます。

【1870】矢作建設工業

5番目の銘柄は矢作建設工業で名古屋が本社の建設会社です。東海エリアを中心に集合住宅、商業施設、物流施設などの建築工事や土木、鉄道工事なども手掛けています。

直近決算

矢作建設工業は2月9日に第3四半期決算を発表しており、最終利益は73億円と前年同期比50億円の増益になっているなか、通期最終利益の見込みを4億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、建設工事における採算性の向上や請負金の増額、不動産販売利益の積み増しなどにより、売上総利益が当初想定を上回る進捗になったためとの事です。

通期最終利益(億円)

| 銘柄名 | 矢作建設 |

| 2022年3月期 | 48 |

| 2023年3月期 | 45 |

| 2024年3月期 | 64 |

| 2025年3月期 | 56 |

| 2026年3月期(会社予想) | 70 |

2022年からの通期最終利益について、2024年は前年に子会社化した企業の業績が加わった事や大規模な自社開発産業用地を売却した影響で大きく増益となり、過去最高益を記録していますが、前期はその反動で減益となりました。

しかし、前期も建設事業は大型物流施設工事を中心に施工が進捗した事で堅調に推移しており、今期も好調な状況が続く見込みとして期初から過去最高益を更新する予測で発表していたなか、第3四半期決算の上方修正後でも既に通期の予測を達成している状況です。

配当推移

| 銘柄名 | 矢作建設 |

| 2016年 | 22 |

| 2017年 | 24 |

| 2018年 | 24 |

| 2019年 | 28 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 38 |

| 2023年 | 43 |

| 2024年 | 60 |

| 2025年 | 80 |

| 2026年(会社予想) | 90 |

2016年からの配当推移について、たまに据え置きの年はありますが、減配はなく、順調に増配が続いています。そんななか、最近の増配幅は大きくなっており、2024年は17円、前期も創立70周年の記念配当が20円実施された事で大幅増配となっていたなか、今期は普通配当のみで期初から更に10円の増配予測となっています。

矢作建設工業の配当方針は、継続的かつ安定的な株主還元を実施することを基本方針にしており、具体的な目安を自己資本配当率(DOE) 5%以上にしているなか、今期から累進配当も宣言しています。

株価推移

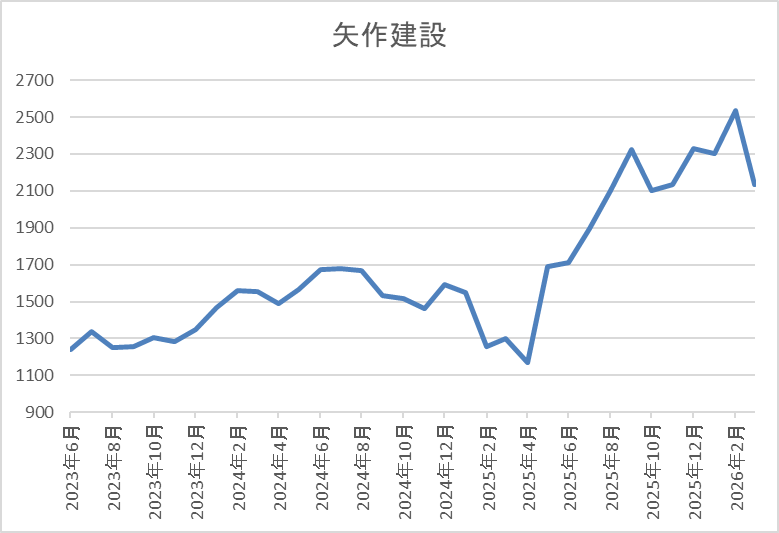

株価は800円付近で停滞の時期が長かったですが、2023年以降は大きく上昇して、2024年には1743円の高値を付けています。

その後、去年4月の暴落で1170円まで下落しましたが、そこらは上昇傾向で今年2月には2534円まで値を上げましたが、直近は2150円前後で推移しています。

株価指標(2026年3月26日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 矢作建設 | 1870 | 2133 | 13.2 | 1.26 | 90 | 4.22 | 55.5 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは4%前半と高水準です。

今期は過去最高益の見込みですのでPERは市場平均より割安で、配当性向は55%付近となっています。

投資判断

今までの内容から矢作建設工業の投資判断ですが、最近の業績は好調に推移しており、今期も過去最高益を更新する予測にしているなか、既に第3四半期で通期予測をクリアするほど絶好調です。しかも、今後の売上高に寄与する次期繰越高も1,423億円と引き続き高水準を維持しているとの事ですので、来期以降に対する期待も膨らみます。

その辺りの状況もあって、最近の株価も上昇傾向でしたが、直近は全体と連動して値を下げていますので、絶好の押し目買いチャンスに感じてしまいます。

【5938】LIXIL

最後の銘柄はLIXILで住宅、ビル向けの建材や設備機器製品を取り扱う住宅設備の国内最大手です。最近はM&Aにより海外企業を積極的に買収する事でグローバル化を進めており、直近の海外売上比率はアジアや北米を中心に3割を超えている状況です。

直近決算

LIXILは1月30日に第3四半期決算を発表しており、最終利益は118億円と前年同期比76億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、⽔まわりリフォーム商材が引き続き堅調に推移している事や欧州・中東・インドなどの海外市場も好調を継続している事に加え、法⼈税率変更により税⾦費⽤が減少したためとの事です。

通期最終利益(億円)

| 銘柄名 | LIXIL |

| 2020年3月期 | 125 |

| 2021年3月期 | 330 |

| 2022年3月期 | 486 |

| 2023年3月期 | 159 |

| 2024年3月期 | -139 |

| 2025年3月期 | 20 |

| 2026年3月期(会社予想) | 80 |

2020年からの通期最終利益について、2022年にかけては海外市場の好調で大きく増益となりましたが、2023年以降は原材料費⾼騰によるコスト上昇や価格改定の浸透タイムラグに加え、世界的な需要低迷などを要因に減益が続き、2024年は遂に赤字に転落しました。

しかし、前期は窓リフォームの売上増加や資材・部品コストの価格転嫁が進んだ事に加え、

欧州の売上改善、中東・インド市場の成長によって久しぶりに増益となっており、今期も価格改定やリフォーム売上の伸⻑に加え、海外市場の堅調な需要も期待できるとして増益の見込みにしているなか、第3四半期時点で既に通期の予測を38億円上回っている状況です。

配当推移

| 年 | LIXIL |

| 2016年 | 60 |

| 2017年 | 60 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年 | 90 |

| 2026年(会社予想) | 90 |

2016年からの配当推移について、長く据え置きが続く期間はありますが減配はありません。実際、最近の配当も業績は赤字に転落する時期もありましたが減配はしておらず、今期は大きく増益の見込みですが、現状据え置きの予測になっています。

LIXILの配当方針は⻑期にわたり安定した配当を実施することを基本とし、中期的なEBITDAの⽔準に基づき、年間配当⾦額を決定する方針です。ちなみにEBITDAとは事業利益に減価償却費などを加えたもので、最近の配当額も最終利益に対する配当性向だと100%を大きく超えていますが、調整後EBITDAで試算すると30%前後になっています。

株価推移

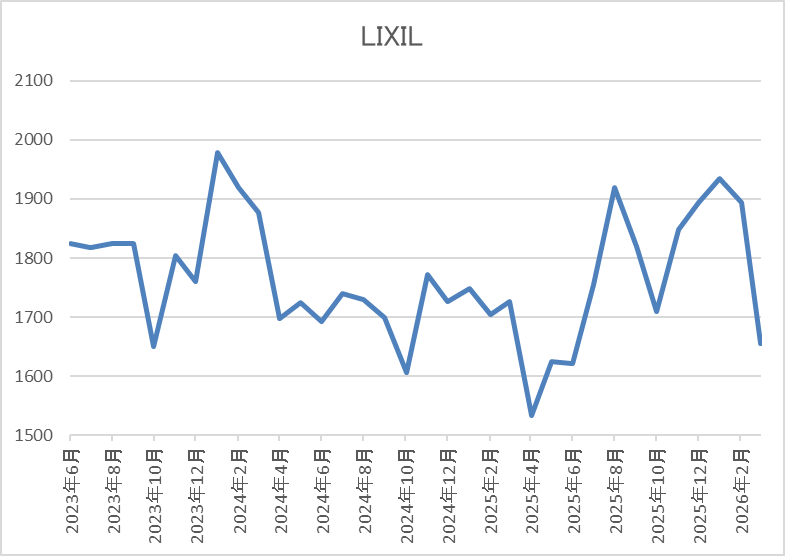

株価は2021年に3365円の高値を付けた後は右肩下がりの状況でした。

しかし、去年春の暴落で1533円まで値を下げた後は反発し、今年1月には1943円まで上昇しましたが、直近は1700円前後で推移しています。

株価指標(2026年3月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| LIXIL | 5938 | 1696.5 | 61.0 | 0.73 | 90 | 5.31 | 323.7 |

最近の株価は直近高値から下落していますので、配当は据え置きが続いていますが配当利回りは5%半ばと高水準です。

今期は増益見込みですがPERは市場平均よりもかなり割高で、配当性向も300%超と心配になるほど高水準です。

投資判断

今までの内容からLIXILの投資判断について、ここ数年の株価は業績低迷を要因に長らく売られ続けていましたが、前期は久しぶりに増益となっており、今期も更に増益の予測となっているなか、第3四半期時点で既に通期予測を大きくクリアしていますので、来期以降への期待も膨らみます。

その辺りの影響もあってか、さすがに最近の株価は反発傾向でしたが、直近は全体の急落もあって下落しており、利回りも再度5%を超えていますので、高水準な配当性向など懸念点もありますが、赤字に転落しても減配しなかった今までの配当推移まで考慮すると、気になる銘柄です。

まとめ

今回は乱高下の激しい相場が続くなか、さすがに現在の株価が割安過ぎに見える6つの高配当株を検証しました。銘柄によっては直近業績が一時的な要因もあって冴えなかったり、今後の業績に懸念があったりする部分もありましたが、それぞれ現在の株価は全体と連動して下げ過ぎに感じました。

実際、配当に関しては下限が設定されていたり、増配が続いていたりと、今後に期待できそうな部分も強かったですので、今後も波乱含みの相場となりそうですが、ここ数年の株価上昇で利回りが低下している銘柄が増えている事を踏まえると、少しでも割安な高配当株はチェックしておきたいところです。

直近株価が売られ過ぎに感じる6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント