4月末から今月中旬にかけては3月期銘柄の本決算シーズンとなっていましたが、今年は中東情勢の影響が懸念されていましたので、例年以上に保守的な内容で発表される事も警戒されていました。ただ、結果としては好調な今期業績の予測や大幅増配に加え、大規模な自社株買いまで発表してくれた企業も多かったですので、改めて日本企業の株主還元力は本物だと認識しましたが、直近の株価は中東情勢への懸念や最近のバリュー株低迷の流れもあってか、好決算でも素直に上昇していない銘柄が目立つ印象です。

この辺りは、決算発表後によく見られる動きでもありますが、長期的な視点で振り返った場合、業績が好調に推移している銘柄の株価は、いずれかのタイミングでほどんどの場合が上昇していますので、今回は直近の本決算が予想を遥かに超える好調な内容で、今後の株価が凄い事になりそうな5つの高配当株を検証していきます。

【8306】三菱UFJFG

最初の銘柄はメガバンクの三菱UFJ銀行を中核に持つ日本最大の金融持株会社三菱UFJFGです。近年はアメリカやアジア、オセアニアを中心にM&Aを絡めて海外への積極的な進出も進めており、直近の海外売上比率も5割を超えている状況です。

直近決算

三菱UFJFGは5月15日に本決算を発表しており、前期の通期最終利益は2兆4272億円と5643億円の増益になっているなか、配当も22円増配の年間86円としています。

今期予測は通期最終利益を2兆7000億円と2728億円の増益見込みにしているなか、配当も10円増配の年間96円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8,726 |

| 2020年3月期 | 5,281 |

| 2021年3月期 | 7,770 |

| 2022年3月期 | 11,308 |

| 2023年3月期 | 11,164 |

| 2024年3月期 | 14,907 |

| 2025年3月期 | 18,629 |

| 2026年3月期 | 24,272 |

| 2027年3月期(会社予想) | 27,000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年には最終利益が初めて1兆円の大台を超えています。そんななか、直近は利上げによる円通貨資金収益の増加やM&Aを絡めて多様化した収益基盤に加え、円安の追い風もあった事で更に増益ペースも勢い付いており、前期も円金利上昇影響の取り込みや海外における買収効果などの影響で、最終利益は初めて2兆円を超えて過去最高益を大きく更新し、今期も好調な流れは続く見込みとして、期初から1割程度の増益予測で発表しています。

配当推移

| 銘柄名 | 三菱UFJ |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年 | 64 |

| 2026年 | 86 |

| 2027年(会社予想) | 96 |

2017年からの配当推移について、順調に増配が続いており、コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっています。実際、2025年は23円、前期も22円の大幅増配となっており、今期は現状10円の増配予測にしていますが、今後の更なる増額も十分期待できそうです。

三菱UFJFGの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

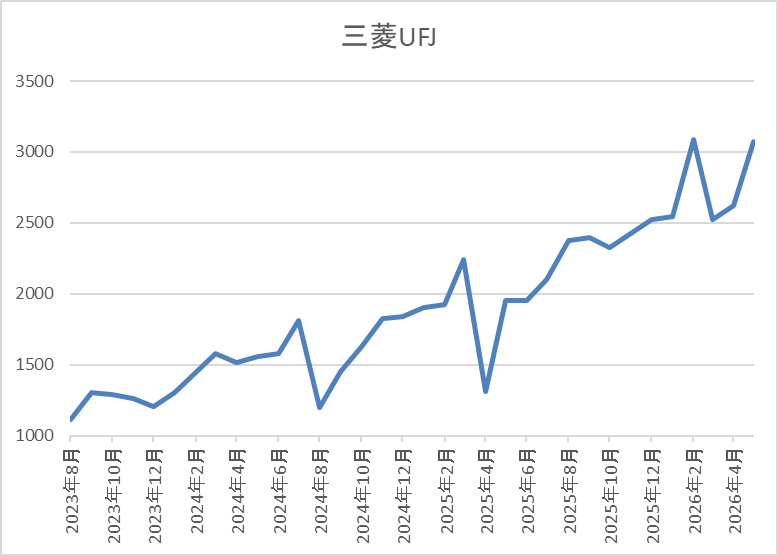

株価推移

株価は2023年頃から右肩上がりの状況で、去年3月には上場来高値の2239円まで上昇しました。

その後の暴落で1310円まで下げる場面がありましたが、そこからは順調に上昇して直近は3100円前後で推移しています。

株価指標(2026年5月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 3091 | 12.9 | 1.57 | 96 | 3.11 | 40.1 |

最近の株価は上場来の高値を更新していますが、大幅増配も続いていますので配当利回りは3%前半となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断について、最近の業績は驚異的なスピードで伸びており、配当も大幅増配が続いていますが、業績好調の大きな要因は日銀による利上げです。実際、1回分(0.25%)の利上げによる増益効果は1800億円としており、これまでの利上げ影響だけで今期は4250億円、来期は5050億円の増益効果が見込めるとしていますので、今年も日銀による追加利上げが確実な状況まで踏まえると、今後の業績は更に伸びていきそうな印象です。

その辺りへの期待もあってか、直近の株価は上場来の高値を更新しており、今回の決算も予想以上に好調な内容でしたが、同時にまだまだ余力を感じる部分もあります。

【7267】ホンダ

2番目の銘柄はホンダで、日本を代表する輸送機器メーカーで、国内に限らず北米やアジアなど世界各国に製品を販売しています。

実際、直近の海外売上比率もアメリカを中心に9割に迫る水準となっていますが、直近の業績はトランプ関税やEV事業における一過性損失の影響で厳しい状況が続いています。

直近決算

ホンダは5月14日に本決算を発表しており、前期の通期最終利益は4239億円の赤字と赤字転落していますが、配当は2円増配の年間70円としています。

今期予測は通期最終利益を2600億円と6839億円の増益見込みにしていますが、配当は据え置きの年間70円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6,103 |

| 2020年3月期 | 4,557 |

| 2021年3月期 | 6,574 |

| 2022年3月期 | 7,070 |

| 2023年3月期 | 6,514 |

| 2024年3月期 | 11,071 |

| 2025年3月期 | 8,358 |

| 2026年3月期 | -4,239 |

| 2027年3月期(会社予想) | 2,600 |

2019年からの通期最終利益を見ていきますが、コロナショックで大きく減益となった2020年以降は概ね順調に推移し、2024年には米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しました。

しかし、2025年は四輪車のアジア販売減少や研究開発費の増加に加え、為替のマイナス影響などで減益となっており、前期はトランプ関税に加え、EV事業見直しによる損失を計上した事で大きな赤字に転落しましたが、今期は二輪販売台数の増加や事業効率向上による固定費削減などを見込むとして黒字回復する予測で発表しています。

配当推移

| 銘柄名 | ホンダ |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年 | 68 |

| 2026年 | 70 |

| 2027年(会社予想) | 70 |

2017年からの配当推移について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、2024年は業績好調を背景に一気に28円の大幅増配となっており、2025年は据え置きでしたが、前期は業績が大きく赤字に転落するなか、配当方針を変更した事もあって2円の増配となり、今期は現状据え置きの予測で発表しています。

ホンダの配当方針は、より安定的・継続的な配当を実現するとして、前期から還元指標にDOEを導入し、目安を3%としています。

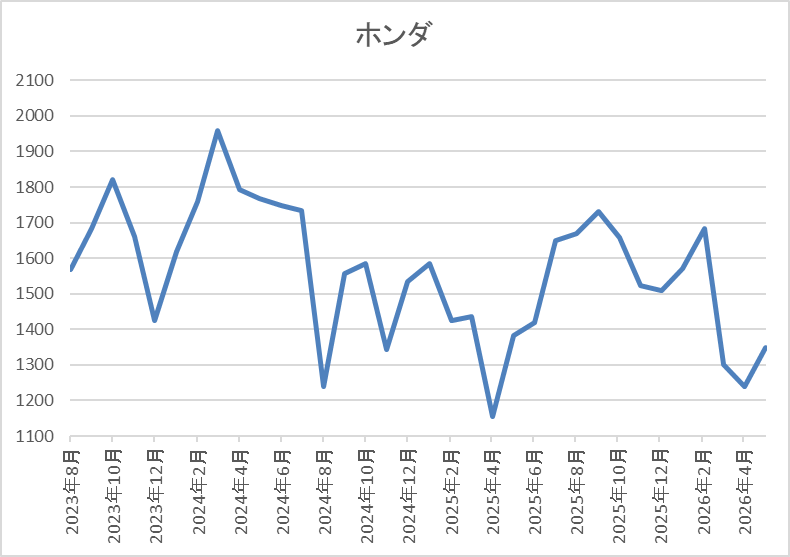

株価推移

株価は2023年頃から上昇傾向で2024年3月には1959円まで上昇しました。

しかし、去年4月の暴落では1156円まで売られ、その後は反発して9月には1730円まで上昇しましたが、今回の決算前には再度1238円まで値を下げ、直近は1400円前後まで反発しています。

株価指標(2026年5月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1401 | 21.0 | 0.46 | 70 | 5.00 | 104.8 |

最近の株価は直近安値から反発しているなか、今期配当は据え置き予測になりましたが配当利回りは5%前後と高水準です。

今期は黒字回復の見込みになりましたがPERは市場平均より割高で、配当性向は依然100%を超えている状況です。

投資判断

今までの内容からホンダの投資判断について、前期業績はトランプ関税の影響やEV事業の見直しで大きく赤字に転落していましたので、今回の決算では今期業績が黒字回復できるのか、また減配があるのか注目を集めていました。結果としては、中東影響を含む資材価格高騰の影響が懸念されるなかでも、何とか黒字回復の予測で発表しており、配当も配当性向が100%を超えるなか、据え置きで耐えてくれました。

以上の点を踏まえると、今後も業績に関しては暫く増減を繰り返しそうですが、配当方針にはDOEを導入し、現状の水準を維持していく方針も掲げていますので、利回りが5%を超えている事も含め、株価は更に反発しそうな雰囲気です。

【9434】ソフトバンク

3番目の銘柄はソフトバンクで、NTT、KDDIと並ぶ大手の通信会社です。主力のモバイル事業に加え、LINEヤフー、PayPayなどの非通信事業にも注力しており、直近の売上に占める非通信事業の割合は通信事業よりも多くなっている状況です。

直近決算

ソフトバンクは5月11に本決算を発表しており、前期の通期最終利益は5507億円と246億円の増益になっていますが、配当は据え置きの年間8.6円としています。

今期予測は通期最終利益を5600億円と93億円の増益見込みにしているなか、配当は0.2円増配の年間8.8円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4,307 |

| 2020年3月期 | 4,731 |

| 2021年3月期 | 4,912 |

| 2022年3月期 | 5,175 |

| 2023年3月期 | 5,313 |

| 2024年3月期 | 4,890 |

| 2025年3月期 | 5,261 |

| 2026年3月期 | 5,507 |

| 2027年3月期(会社予想) | 5,600 |

2019年からの通期最終利益を見ていきますが、2023年までは通信料金値下げの影響があるなか、法人やヤフー・LINE事業でカバーして増益が続いていました。そんななか、2024年は一時的な要因もあって減益となりましたが、2025年以降は再び増益傾向で、実際前期はPayPayの好調などでファイナンス事業の営業利益が倍増した事やモバイル事業でも契約数の増加や単価の改善影響があった事で過去最高益を更新しており、今期も好調な流れは続く見込みとして期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 3.75(期末のみ) |

| 2020年 | 8.5 |

| 2021年 | 8.6 |

| 2022年 | 8.6 |

| 2023年 | 8.6 |

| 2024年 | 8.6 |

| 2025年 | 8.6 |

| 2026年 | 8.6 |

| 2027年(会社予想) | 8.8 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、2021年以降は8.6円で変わりが無かったです。実際、業績とは関係なく据え置きが続いており、2024年は減益でしたが配当は据え置きで、前期も業績は過去最高益でしたが例年通り据え置きだったなか、今期は遂に0.2円の増配予測で発表しています。

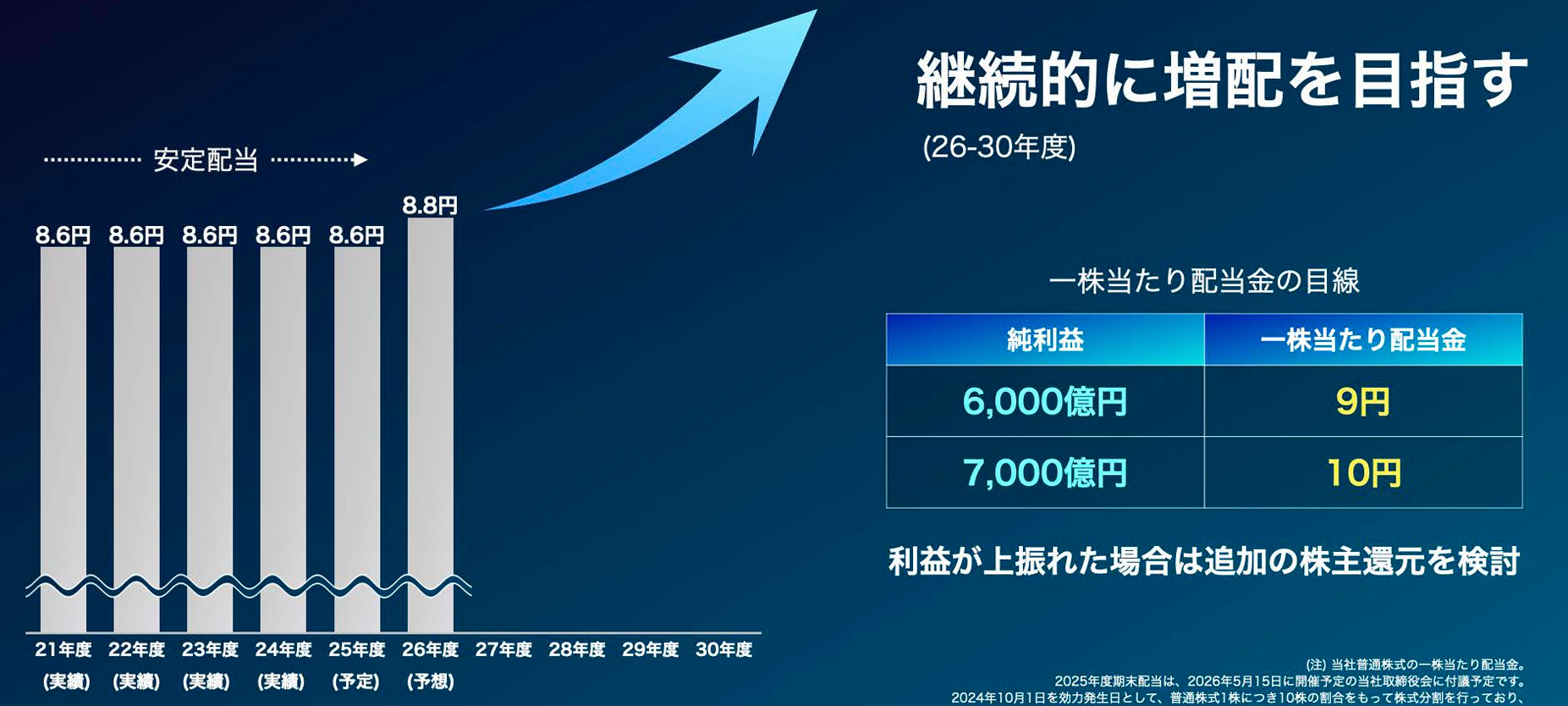

ソフトバンクの配当方針は継続的に増配を目指すとしており、利益が上振れた場合は追加の株主還元を検討する方針です。

ソフトバンク配当方針

ソフトバンクの配当方針は今期から大きく変更されましたので、決算書を基にもう少し詳しく見ていきます。

まず、今までの配当方針は「高水準な還元をベースに安定配当を目指す」というもので、実際前期までの配当は業績とは関係なく年間8.6円で据え置きが続いていました。しかし、今期から30年度にかけては「継続的に増配を目指す」と、今までの方針からガラリと内容が変わっており、また純利益が6000億円の場合で9円、7000億円の場合で10円と具体的な数値も示していますので今後が楽しみです。

株主優待

ソフトバンクは株主優待を設定しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。個人的には現在子供の分も含めて3口座で保有しており、先日最初のPayPayポイントがもらえましたが、現在の株価だと2万円台の購入で1000円分のポイントがもらえますので、改めて考えると凄い株主優待です。

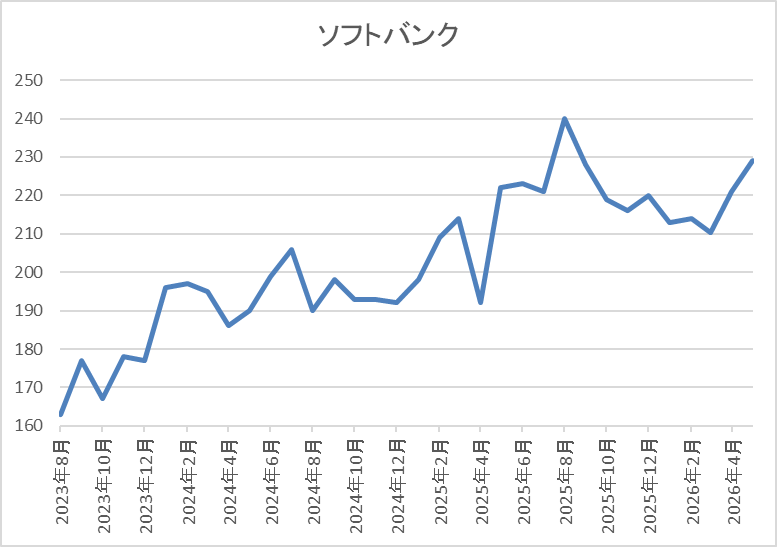

株価推移

2023年夏以降の株価は堅調な展開が続き、去年4月の暴落で192円まで下落しましたが、すぐに上場来高値の230円まで反発しています。

その後も堅調に推移して8月には247円まで上昇しましたが、今年1月には206円まで売られ、直近は225円前後で推移しています。

株価指標(2026年5月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 223 | 19.3 | 4.05 | 8.8 | 3.95 | 76.5 |

最近の株価はじわじわ上昇していますが、今期配当は久しぶりの増配予測になりましたので配当利回りは4%前後と高水準です。

今期も過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向は76%付近となっています。

投資判断

今までの内容からソフトバンクの投資判断ですが、最近の業績は非通信事業の拡大で好調に推移しているなか、通信事業にも復活の兆しが見えており、今後もPayPayを中心にしたファイナンス事業やAI、クラウド事業などに注力する方針ですので、更に期待は膨らみます。この様に将来性も期待できるなか、配当は従来から高水準ではありましたが、据え置きが続いており、高配当株としては唯一のマイナスポイントでした。

ただ、今期は久しぶりの増配予測が発表されており、また新たな配当方針では今後の継続的な増配が示唆され、具体的な数値まで設定されましたので、もはや無敵の高配当株と言えそうです。

【9069】センコーグループHD

4番目の銘柄はセンコーグループHDで、量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。そんななか、最近は積極的なM&Aにより、事業規模の拡大を進めているところです。

直近決算

センコーグループHDは5月13日に本決算を発表しており、前期の通期最終利益は193億円と7億円の増益になっているなか、配当も4円増配の年間50円としています。

今期予測は通期最終利益を234億円と41億円の増益見込みにしているなか、配当も6円増配の年間56円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期 | 186 |

| 2026年3月期 | 193 |

| 2027年3月期(会社予想) | 234 |

2019年からの通期最終利益を見ていきますが、コロナからの経済回復で物流需要が増えた事やM&Aを推進した結果として順調に増益が継続しています。そんななか、最近は拡販や料金、価格改定に加え、M&Aの収益寄与も増加している事で増益幅も大きくなっており、前期も過去最高益を更新しているなか、今期も人件費や仕入コストは上昇する見込みですが、好調な流れが続く事や合理化・効率化も進めるとして、期初から200億円台に乗せる大幅増益の予測で発表しています。

配当推移

| 銘柄名 | センコーHD |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年 | 38 |

| 2025年 | 46 |

| 2026年 | 50 |

| 2027年(会社予想) | 56 |

2017年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時などたまに据え置きの年はありますが減配はありません。実際、2024年は4円、2025年も8円の増配となり、前期も4円の増配だったなか、今期は期初から6円の増配予測で発表しています。

センコーグループHDの配当方針は、安定配当に加えて業績連動を考慮した配当を実施するとしており、中期経営計画最終年度の2027年3月期までに配当性向40%を目指す方針です。

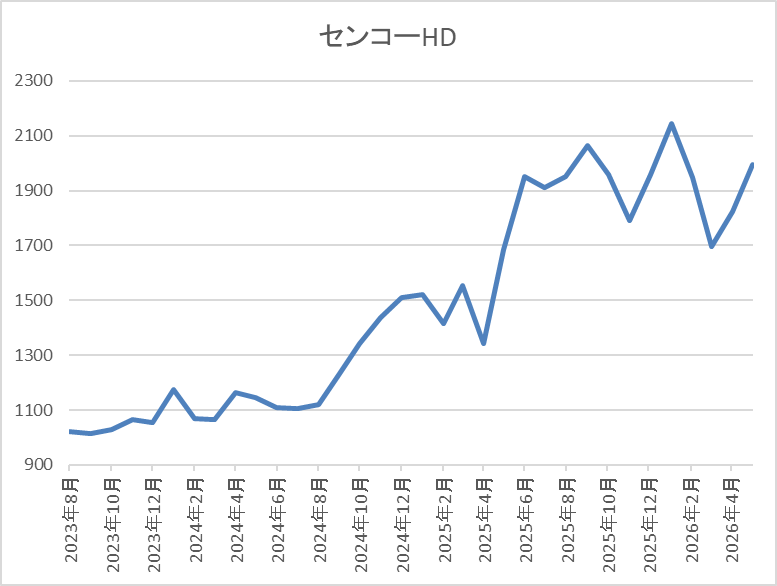

株価推移

株価は1000円付近で停滞が続く期間が長かったですが、2024年8月以降は上昇傾向で1500円付近まで値を上げる場面がありました。

しかし、その後は停滞して去年4月の暴落では1343円まで売られ、今年1月には2145円まで上昇しましたが、3月には1695円まで下げ、直近は2000円前後まで反発しています。

株価指標(2026年5月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1966.5 | 14.1 | 1.45 | 56 | 2.85 | 40.1 |

最近の株価は乱高下しているなか、増配は続いていますが配当利回りは2%後半となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からセンコーグループHDの投資判断について、最近の業績は堅調な物流需要や価格改定に加え、M&A効果によって過去最高益が続いていますが、直近の株価は中東情勢の緊迫化を背景に売られる場面もありました。実際、原油価格の高騰は運送会社にとってコスト上昇に直結しますので大きな問題で、今期業績への懸念も高まっていた印象ですが、結果としてはコスト上昇を打ち返す好業績で、配当も期初から6円の大幅増配予測で発表してくれました。

その辺りの状況もあってか、決算後の株価は反発していますが、去年大量購入が話題になった投資会社ダルトンも着々と買い増しを進めていますので、今後も注目の銘柄です。

【8098】稲畑産業

最後の銘柄は稲畑産業で、自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外19カ国に約70拠点を展開しており、直近の海外売上比率もアジアを中心に6割付近で推移しています。

直近決算

稲畑産業は5月11日に本決算を発表しており、前期の通期最終利益は206億円と8億円の増益になっているなか、配当も3円増配の年間128円としています。

今期予測は通期最終利益を210億円と4億円の増益見込みにしているなか、配当は15円増配の年間143円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期 | 194 |

| 2024年3月期 | 200 |

| 2025年3月期 | 198 |

| 2026年3月期 | 206 |

| 2027年3月期(会社予想) | 210 |

2019年からの通期最終利益について、2022年は樹脂価格の上昇や円安で売上が伸びた事に加え、保有株式の売却で一気に2倍近い水準へ大きく増益となりましたが、その後は200億円付近で増減を繰り返しています。

実際、2025年は国内および東南アジアにおけるビジネスの好調や円安の効果もありましたが、前年にあった一時的要因の反動もあって微減益となり、前期は化学品、生活産業事業が好調に推移した事で増益となっており、今期もナフサ由来の樹脂や化学品原料の価格高騰、供給不安に大きな影響を受ける可能性はありますが、現状本業は順調に推移する見込みとして期初から増益の予測で発表しています。

配当推移

| 銘柄名 | 稲畑産業 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 120 |

| 2025年 | 125 |

| 2026年 | 128 |

| 2027年(会社予想) | 143 |

2017年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね増配傾向となっています。そんななか、2022年は大幅増益と配当性向の引き上げにより一気に2倍近い増配幅となっており、その後は5円単位の増配が続いていたなか、前期は3円と最近の中では控えめな増配になりましたが、今期は配当方針の変更もあって、期初から15円の大幅増配予測で発表しています。

稲畑産業の配当方針は、累進配当、総還元性向に加えて、株主資本の水準を踏まえて利益成長の成果を適切に分配する姿勢を明確にするため、今期からDOEを導入しており、具体的な目安を4%~4.5%とするなか、総還元性向は50%以上としています。

株主優待

稲畑産業には株主優待が設定されており、保有株数や保有継続年数によってQUOカードがもらえますので、内容を表にまとめています。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

ただ、株主優待の権利確定月は本決算とは異なり、9月末となっていますので注意が必要です。

株価推移

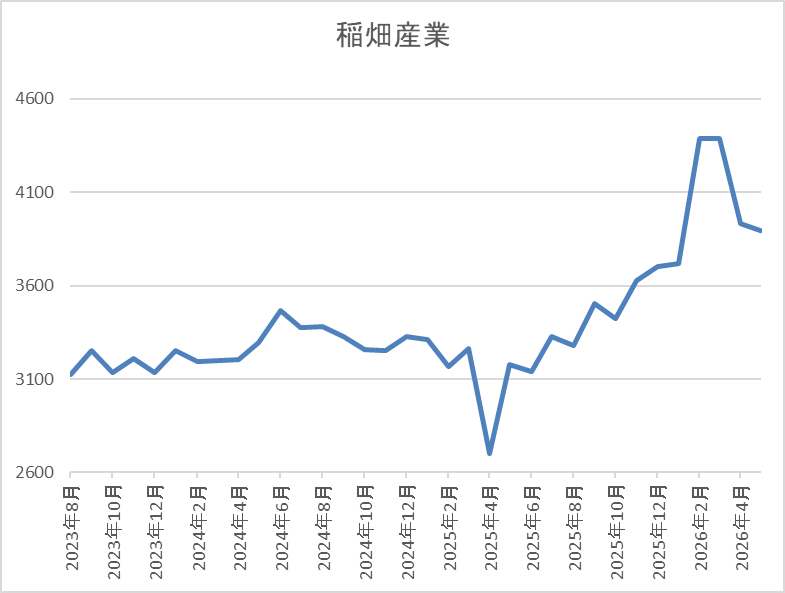

株価は2023年の夏頃からは3000円台前半で停滞が続いていました。

ただ、去年4月の暴落で2701円まで下げた後はじわじわ上昇し、今年3月には4390円まで値を上げましたが、直近は3900円前後で推移しています。

株価指標(2026年5月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 3880 | 9.9 | 0.88 | 143 | 3.69 | 36.3 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%半ばとなっています。

今期も増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は36%付近と余裕を感じる水準です。

投資判断

今までの内容から稲畑産業の投資判断ですが、最近の業績は200億円前後で停滞していたなか、今期は中東情勢の緊迫化でナフサなどの価格高騰や供給不安の懸念もありましたので、業績や配当予測が保守的になる可能性はありました。ただ、結果として業績は増益見込みで配当も配当方針を見直した事で一気に15円の大幅増配予測と、予想を超える好決算を発表してくれました。その辺りの影響もあり、決算後の株価は上昇する場面もありましたが、直近は停滞感も強くなっていますので、今のうちに狙いたくなる銘柄です。

まとめ

今回は直近の本決算が予想を超える内容で今後の株価が凄い事になりそうな5つの高配当株を検証しました。株価が上下する要因は、全体の動きや業績、配当推移に加えて、将来性など様々ありますが、やはり業績が好調に推移している銘柄の株価は、長い目で見た場合、上昇するケースが多いです。その様な点において、今回検証した5銘柄の直近株価は上昇しているものから停滞している銘柄まで様々でしたが、長期的な視点で考えた場合は優良な高配当株として気になる銘柄ばかりです。

コメント