高配当株投資最大の魅力は安定した配当を長期的に受け取れる事ですが、どうせならば保有している間に株価も上昇し、含み益が大きくなった方が嬉しいですし、長期保有に対するモチベーションも上がるかと思います。実際、私が数年前に購入した高配当株の中には、高水準の配当をもらいながら、現在の株価が2倍どころか、4倍、5倍を超える水準まで大きく上昇している銘柄も複数あります。

そんななか、最近の株式市場は大きく上昇していますので、2026年の相場には反動を警戒する見方もありますが、個人的には本格的なインフレが始まった日本において、今後の日経平均は6万円を目指して、更に勢いを加速させる可能性が高いと思っていますし、今週の動きを見ていると6万円すら通過点になりそうな雰囲気もあります。そこで今回は、高水準の配当を受け取る事ができる高配当株でありながら、今年の株価が数倍規模で大化けする可能性も秘めている6つの高配当株を検証していきます。

大化け銘柄の条件

まずは、今年の株価が大化けしそうな銘柄の条件をまとめていきます。

①業績、配当推移が好調

最初は業績や配当推移が好調な事です。株価は業績、配当以外にも日経平均やNY市場の動向に加え、経済指標、各企業の将来性など様々なものから影響を受けますが、やはり業績や配当が好調に推移している銘柄の株価は、いずれかのタイミングでは必ず上昇していますので、株価大化けの重要な条件です。

②株価が低迷or動き出したばかりの銘柄

2つ目の条件は、株価が低迷or動き出したばかりの銘柄です。最近の株式市場は大きく上昇していますので、ほとんどの銘柄の株価が数年前と比較して値を上げていますが、なかには依然株価が低迷している銘柄や動き出したばかりの銘柄もありますので、その様な銘柄は今年の大化け候補となります。

③インフレに強い銘柄

最後の条件はインフレに強い銘柄です。今年の株式市場の予想については、更なる上昇を予想する人と去年の反動で下落を予想する人で、見方が分かれていますが、インフレは今年も継続する事を予想している人が大半でしょうし、少なくとも再び数年前の水準へ戻る事を予想している人は皆無だと思います。個人的にも今年は更にインフレが加速する事を予想していますので、インフレに強い銘柄は今年の大化け候補銘柄となります。

以上の3条件をもとに、ここからは今年の株価が大化けしそうな6銘柄を個別に検証していきます。

【5401】日本製鉄

最初の銘柄は日本製鉄で日本最大手の鉄鋼メーカーですが、世界での生産量も第4位となっています。実際、直近の海外売上比率はアジアを中心に4割近くを占めており、最近ではアメリカの製鉄会社USスチールの買収でも話題になりました。

そんななか、去年9月末で株式の5分割を行っています。

直近決算

日本製鉄は11月5日に第2四半期決算を発表しており、最終利益は1133億円の赤字と前年同期2433億円の黒字から大きく赤字転落しているなか、通期最終利益の見込みも600億円の赤字へ200億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、コスト低減を中心としたさらなる収益改善があるものの、米国市場の不透明感が強い事を踏まえた、USスチールの業績見直しや事業再編損の計上などもあるためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本製鉄 |

| 2022年3月期 | 6373 |

| 2023年3月期 | 6940 |

| 2024年3月期 | 5493 |

| 2025年3月期 | 3502 |

| 2026年3月期(会社予想) | -600 |

2022年からの通期最終利益を見ていきますが、コロナからの経済回復による鉄鋼需要の高まりや価格改定の影響で2023年に過去最高益を記録した後は、世界の鉄鋼需要が低迷している事で減益が続いています。

そして、前期も鉄鋼需要の低迷が想定を超えて深刻化した事やコストの増加に加え、中国の新規投資などにより世界的に鉄鋼業が過剰になっている影響もあって減益となっており、今期も厳しい市場環境の継続やトランプ関税の影響を考慮して、期初から約1500億円の減益見込みで発表していたなか、第1四半期、第2四半期と連続で下方修正を発表した事で、現状は大きく赤字に転落する予測になっています。

配当推移

| 年 | 日本製鉄 |

| 2016年 | 9 |

| 2017年 | 9 |

| 2018年 | 14 |

| 2019年 | 16 |

| 2020年 | 2 |

| 2021年 | 2 |

| 2022年 | 32 |

| 2023年 | 36 |

| 2024年 | 32 |

| 2025年 | 32 |

| 2026年(会社予想) | 24 |

2016年からの配当推移を見ていきますが、変動が激しくなっており、コロナショックで業績が低迷した時期には無配のレベルにまで減配しています。そんななか、2022年以降は業績の回復とともに大きく増配となりましたが、直近は減益が続く業績と連動して減配傾向で、今期は赤字に転落する予測のなか、8円減配の年間24円予測となっています。

日本製鉄の配当方針は、連結配当性向30%程度を目安としつつ、2030年度までの中長期経営計画中は下限を年間24円としています。

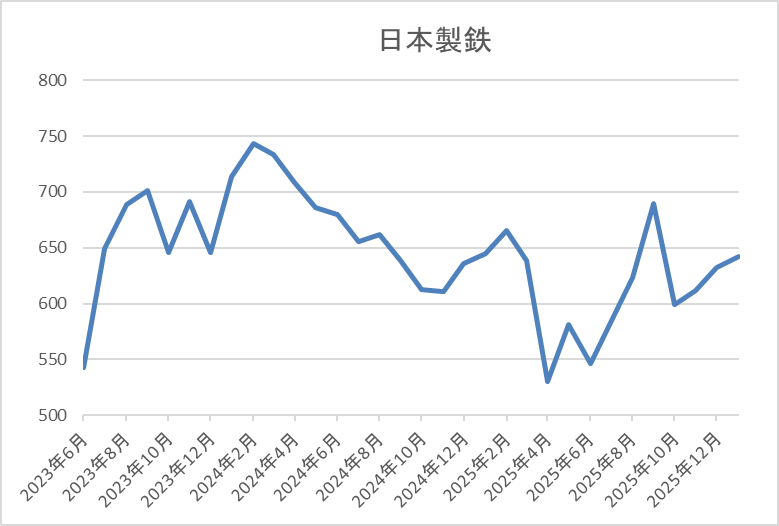

株価推移

2023年頃からの株価は上昇が続き、2024年3月には769円の高値を付けています。

しかし、その後は低迷して、去年4月には530円まで下落し、9月には690円まで反発しましたが、直近は650円前後で推移しています。

株価指標(2026年1月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本製鉄 | 5401 | 632.5 | ‐ | 0.64 | 24 | 3.79 | ‐ |

最近の株価は停滞していますので、今期配当は減配見込みですが配当利回りは3%後半となっています。

今期は赤字の見込みですので、PERや配当性向は算出できない状況です。

投資判断

今までの内容から日本製鉄の投資判断について、鉄鋼需要は世界景気の影響を大きく受ける事もあって、従来から業績の変動は激しいですが、最近は中国が雇用維持を目的に高水準の生産を継続し、余剰鋼材を大量輸出している影響もあり、特に厳しい状況が続いています。そのため、直近の配当も減配傾向ですが、年末に発表した中長期経営計画では、2030年度までの下限配当を現行の年間24円に設定してくれました。

以上の点に加え、世界No.1の鉄鋼メーカーへ復権する事も戦略として掲げていますので、USスチール買収の効果が上手くはまれば、株価は大化けする可能性もありそうです。

【1911】住友林業

2番目の銘柄は住友林業で、国内外における山林経営、植林事業からグローバルなネットワークによる木材・建材の調達、流通、製造、加工、住宅建築などを手掛けている木造注文住宅の国内最大手です。

また、2003年に米国での住宅事業を開始するなどM&Aを絡めて海外展開も進めており、直近の海外売上比率はアメリカを中心に6割を超えている状況です。

直近決算

住友林業は12月決算のため、10月31日に第3四半期決算を発表しており、最終利益は690億円と前年同期比142億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、住宅ローン金利の高止まりや政治経済の先行き不透明感から米国戸建住宅市場において、調整局面が続いているためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友林業 |

| 2020年12月期 | 303 |

| 2021年12月期 | 871 |

| 2022年12月期 | 1086 |

| 2023年12月期 | 1024 |

| 2024年12月期 | 1165 |

| 2025年12月期(会社予想) | 960 |

2020年からの通期最終利益を見ていきますが、米国の住宅市場で販売戸数や販売価格が上昇していた事に加え、円安の追い風もあった事で、概ね順調に増益が続いていました。実際、2024年も米国住宅事業や豪州住宅事業が好調に推移した事に加え、2023年に買収した会社の連結効果などを要因に過去最高益を記録しており、前期も好調な流れは続く見込みとして、期初時点では増益の予測で発表していましたが、第2四半期決算の下方修正で、現状は17%程度の減益見込みになっています。

配当推移

| 銘柄名 | 住友林業 |

| 2015年3月 | 7.1 |

| 2016年3月 | 8 |

| 2017年3月 | 11.6 |

| 2018年3月 | 13.3 |

| 2019年3月 | 13.3 |

| 2020年3月 | 13.3 |

| 2020年12月 | 11.6 |

| 2021年12月 | 26.6 |

| 2022年12月 | 41.6 |

| 2023年12月 | 41.6 |

| 2024年12月 | 48.3 |

| 2025年12月(会社予想) | 50 |

2015年からの配当推移について、数年前までは10円台の水準で停滞していましたが、2021年以降の配当は好調な業績を背景に増配が続いています。実際、2022年は15円の大幅増配で、業績が減益となった2023年は据え置きでしたが、2024年は約6.7円の増配、そして前期も期初時点では約12円の増配予測にしていたなか、第2四半期決算で減額は発表されましたが、依然約1.7円の増配見込みとなっています。

住友林業の配当方針は配当性向を当期純利益の30%以上とし、利益水準に応じた還元を行うとともに、安定的な配当を実施する観点から、1株当たり年間配当金の下限を50円に設定しています。

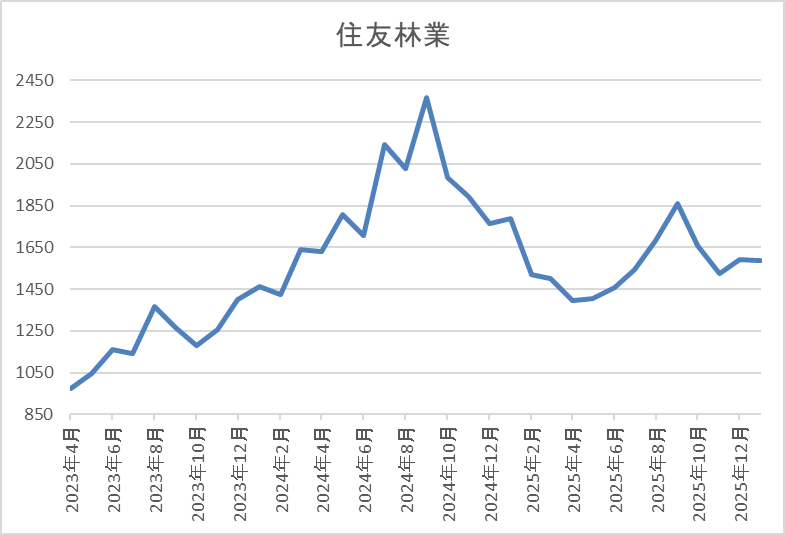

株価推移

2023年以降の株価は右肩上がりで、2024年10月には2430円まで上昇しました。

しかし、その後は米国住宅市場の減速影響もあって下落が続き、去年4月の暴落では1220円まで売られ、直近も1500円前後で推移しています。

株価指標(2026年1月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友林業 | 1911 | 1521 | 9.7 | 1.02 | 50 | 3.29 | 31.8 |

最近の株価は低迷しているなか、前期の配当は依然増配予測ですが配当利回りは3%前半まで低下しています。

前期の業績は減益見込みになりましたがPERは市場平均と比較して割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から住友林業の投資判断について、ここ数年の業績は堅調に推移していましたが、前期はアメリカ市場の失速を要因に低迷しており、第2四半期決算では下方修正も発表されました。そのため、最近の株価も低迷しており、直近はトランプ大統領が機関投資家の住宅購入禁止の方針を示した事で更に売られ、1年前の高値からは900円近く安い水準で推移しています。

ただ、アメリカの住宅市場は今後の利下げで復活する可能性がありますし、仮に住宅市場の回復が遅れたとしても配当は現在の水準を下限に設定しており、減配リスクはありませんので、今年の株価には期待できそうです。

【7198】SBIアルヒ

3番目の銘柄はSBIアルヒで日本最大手の住宅ローン専門金融機関となっており、固定金利住宅ローン「フラット35」の取り扱い実行件数ではシェアNo.1を継続中です。

また、2022年からはSBIHDの連結子会社になっており、現在はSBI新生銀行と業務提携も結んでいます。

直近決算

SBIアルヒは11月10日に第2四半期決算を発表しており、最終利益は8億円と前年同期比1億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、金利上昇や事業譲受等に伴い金融費用が増加した事で営業収益は増益ですが、前期の株式関連報酬による特殊要因の反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | アルヒ |

| 2019年3月期 | 43 |

| 2020年3月期 | 49 |

| 2021年3月期 | 51 |

| 2022年3月期 | 42 |

| 2023年3月期 | 28 |

| 2024年3月期 | 15 |

| 2025年3月期 | 19 |

| 2026年3月期(会社予想) | 17 |

2019年からの通期最終利益を見ていきますが、2021年に過去最高益を記録した後は、住宅価格の高騰や高止まり、変動金利と固定金利の金利差拡大によるフラット35市場の低迷に加え、競合他社との競合などによって減益が続きました。

しかし、前期は住宅ローン事業に反転の兆しが見えている事や子会社化したSBIエステートファイナンスの連結効果が通年で寄与した事で久しぶりに増益となっており、今期は税務上の特殊要因を考慮して減益見込みになっていますが、第2四半期時点の通期進捗率は49%付近と、まずまずの水準で推移しています。

配当推移

| 銘柄名 | アルヒ |

| 2018年 | 22 |

| 2019年 | 44 |

| 2020年 | 51 |

| 2021年 | 55 |

| 2022年 | 60 |

| 2023年 | 55 |

| 2024年 | 40 |

| 2025年 | 40 |

| 2026年(会社予想) | 40 |

アルヒは上場が2017年ですので2018年からの配当推移を見ていきますが、2022年にかけては順調に増配が続いていました。しかし、業績が低迷し始めた2023年、2024年は減配となっており、その後は年間40円で据え置きが続いています。

アルヒの配当方針は配当性向35%~40%、DOE4%程度を最低水準として安定的な配当を実施するとしています。

株価推移

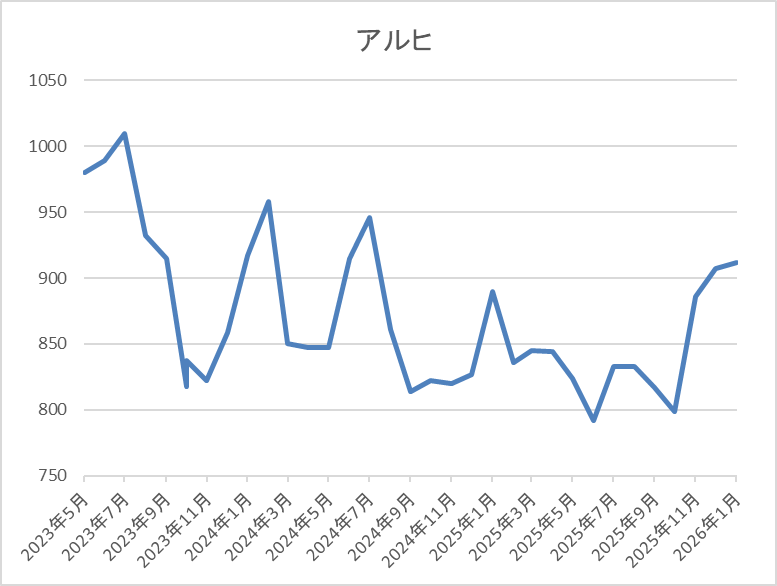

株価は上場後、2018年には3005円まで上昇しましたが、その後は右肩下がりの状況です。

そして、去年春の暴落では682円まで売られましたが、直近は900円前後で推移しています。

株価指標(2026年1月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルヒ | 7198 | 906 | 23.7 | 0.96 | 40 | 4.42 | 104.4 |

最近の株価はじわじわ上昇しているなか、配当は据え置きが続いていますが配当利回りは4%半ばと高水準です。

今期は減益見込みですのでPERは市場平均と比較して割高で、配当性向は100%を超えている状況です。

投資判断

今までの内容からSBIアルヒの投資判断ですが、ここ数年の業績や配当は減益、減配の年が多かった事もあり、株価も下落傾向でした。ただ、現状は日銀の利上げによって、固定金利商品への需要も高まっており、また融資限度額の引き上げも業績の追い風になりそうです。

その辺りへの期待もあってか、去年後半以降の株価も上昇傾向ですので、100%を超えている配当性向など、懸念点もありますが、今後の国内金利は更に上昇する可能性が高いですので、今年の株価はもしかするかもしれません。

【8601】大和証券グループ

4番目の銘柄は大和証券グループです。大和証券は国内第2位の証券会社で個人や法人向けの金融サービス、資産運用、証券取引、投資銀行業務などを営んでいます。

そのため、証券会社の業績は市場環境の影響を大きく受けますが、最近は資産管理型ビジネスへの移行を進め、相場とは関係なく収益を挙げられる体制作りを強化しています。

直近決算

大和証券は11月4日に第2四半期決算を発表しており、最終利益は789億円と前年同期比12億円の増益になっているなか、通期最終利益は非開示、年間配当も下限の44円予測のままですが、中間配当は前期比1円増配の29円で確定しています。

前期比増益の要因は、ラップ口座サービスの契約資産残高が過去最高を更新している事や証券、不動産のアセットマネジメント部門も運用資産残高が順調に拡大しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 大和証券 |

| 2019年3月期 | 638 |

| 2020年3月期 | 603 |

| 2021年3月期 | 1083 |

| 2022年3月期 | 948 |

| 2023年3月期 | 638 |

| 2024年3月期 | 1215 |

| 2025年3月期 | 1543 |

| 2026年3月期(会社予想) | ‐ |

2019年からの通期最終利益について、2022年頃は1000億円前後で推移していましたが、その後は増減が激しくなっています。実際、2023年は不透明な市場環境を受けてホールセール部門が減少した事などを要因に減益となりましたが、2024年はリテール部門で資産管理型ビジネスへの移行が着実に進展した事などにより全部門が堅調に推移した事で大きく増益となっています。

そんななか、前期も総資産コンサルティングの着実な浸透やアセットマネジメント部門も収益が拡大した事で増益となっており、今期予測は市場環境に受ける影響が大きく、業績予想を行うことは困難であるとして例年通り非開示にしていますが、中間決算時点の純利益は789億円と12年ぶりの高水準を記録しています。

配当推移

| 銘柄名 | 大和証券 |

| 2016年 | 29 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 21 |

| 2020年 | 20 |

| 2021年 | 36 |

| 2022年 | 33 |

| 2023年 | 23 |

| 2024年 | 44 |

| 2025年 | 56 |

| 2026年(会社予想) | 44 |

2016年からの配当推移について、数年前は20円台で増減を繰り返す展開が続いていましたが、2021年は業績好調を背景に大きく増配となっています。そんななか、2022年以降は業績低迷により減配が続く時期もありましたが、2024年は業績好調から一気に21円の大幅増配、そして前期も過去最高となる年間56円の配当になっており、今期の年間配当は便宜上下限の44円予測としていますが、中間配当は過去最高となる29円で確定しています。

大和証券の配当方針は、業績の安定性を反映した還元方針として2027年3月期までは年間配当金の下限を44円と設定したうえで、具体的な目安を配当性向で半期毎に50%以上としています。

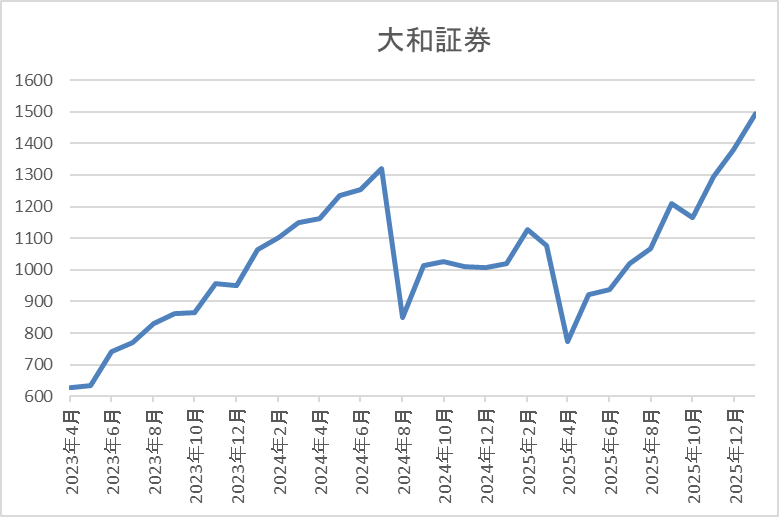

株価推移

2023年夏以降の株価は右肩上がりの状況で、2024年7月には1353円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では773円まで下げましたが、直近は1500円前後まで上昇しています。

株価指標(2026年1月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和証券 | 8601 | 1459 | ‐ | 1.21 | 44 | 3.02 | ‐ |

最近の株価はここ数年の高値圏まで上昇しているなか、今期配当は依然下限の44円予測のままですので配当利回りは3%前後となっています。

通期の業績見通しは非開示ですのでPERや配当性向は算出できない状況です。

投資判断

今までの内容から大和証券の投資判断ですが、証券会社の業績は株式市場の影響を大きく受けますが、ここ数年は総資産コンサルティングを通じた資産運用によって、市場環境に左右されない収益体制の構築を進めていました。そんななか、最近は活況な市場環境の追い風も加わっており、業績が好調に推移しないはずはありませんので、今期の年間配当は60円の大台突破も現実的です。

仮に年間配当が60円となると、現在の株価でも利回りは4%を超えますので、直近の株価は勢いが付いていますが、まだ序章にすら感じるレベルです。

【8098】稲畑産業

5番目の銘柄は稲畑産業で、自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外19カ国に約70拠点を展開しており、直近の海外売上比率もアジアを中心に6割付近で推移しています。

直近決算

稲畑産業は11月6日に第2四半期決算を発表しており、最終利益は119億円と前年同期比4億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、米国子会社の業績回復や国内での新規連結に加え、受取配当金、持分法による投資利益の増加影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期 | 194 |

| 2024年3月期 | 200 |

| 2025年3月期 | 198 |

| 2026年3月期(会社予想) | 195 |

2019年からの通期最終利益について、2022年は樹脂価格の上昇や円安で売上が伸びた事に加え、保有株式の売却で一気に2倍近い水準へ大きく増益となりましたが、その後は200億円付近で停滞が続いています。

実際、前期は国内および東南アジアにおけるビジネスの好調や円安の効果もありましたが、前年にあった一時的要因の反動もあって微減益となり、今期も不透明な市場環境が続く見通しとして微減益の予測にしていますが、第2四半期時点の通期進捗率は61%付近と順調に推移しています。

配当推移

| 銘柄名 | 稲畑産業 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 120 |

| 2025年 | 125 |

| 2026年(会社予想) | 128 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね増配傾向となっています。そんななか、2022年は大幅増益と配当性向の引き上げにより一気に2倍近い増配幅となっており、その後は5円単位の増配が続いていましたが、今期は現状3円の増配予測になっています。

稲畑産業の配当方針は、2027年3月期までの新中期経営計画中は一株当たりの配当額については前年度実績を下限とし、減配は行わず継続的に増加させていく累進配当を基本としており、総還元性向の目安は概ね50%程度にしています。

株主優待

稲畑産業には株主優待が設定されており、保有株数や保有継続年数によってQUOカードがもらえますので、内容を表にまとめています。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

また、株主優待の権利確定月は本決算とは異なり、9月末となっていますので注意が必要です。

株価推移

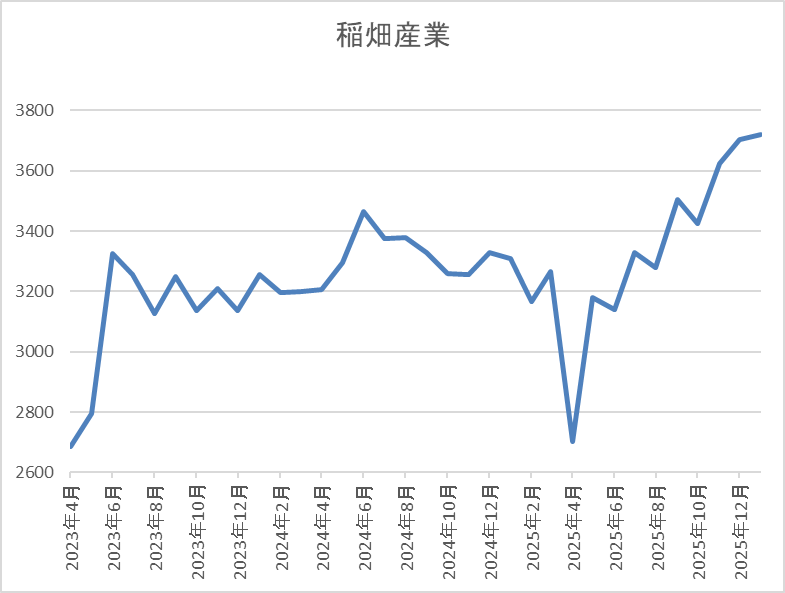

株価は2023年の夏頃からは3000円台前半で停滞が続いていました。

ただ、去年4月の暴落で2701円まで下げた後はじわじわ上昇し、直近は3800円前後まで上昇しています。

株価指標(2026年1月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 3800 | 10.4 | 0.93 | 128 | 3.37 | 35.0 |

最近の株価は上場来の高値付近まで上昇していますが、増配も継続していますので配当利回りは3%半ばとなっています。

今期業績も微減益の見込みですがPER、PBRは市場平均と比較して割安で、配当性向は35%付近と余裕を感じる水準です。

投資判断

今までの内容から稲畑産業の投資判断について、最近の業績は200億円前後で停滞していますが、配当は累進配当政策のもと増配が続いています。そんななか、直近の株価はじわじわ上昇していますが、ここ数年は停滞気味で、他の銘柄と比較しても上げ幅は限定的でした。

以上の点を踏まえると、派手さはないですが、今後も継続的な増配は期待できますので、優良な高配当株として注目が集まれば、今年の株価は上昇ペースが加速するかもしれません。

【8596】九州リース

最後の銘柄は九州リースで、九州最大手のリース会社です。九州を地盤にリースやファイナンスに加え、不動産関連にも強みを持っています。

直近決算

九州リースは11月7日に第2四半期決算を発表しており、最終利益は20億円とほぼ前年並みの水準になっているなか、通期最終利益、年間配当予測にも変更はありません。

最終利益が前期並みだった要因は、リース・割賦、ファイナンスを中心とした新規取扱高の好調な推移に加え、市場金利上昇を踏まえ、採算性を意識した取引を徹底しましたが、前期大口不動産売却の反動減があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 九州リース |

| 2022年3月期 | 21 |

| 2023年3月期 | 58 |

| 2024年3月期 | 30 |

| 2025年3月期 | 35 |

| 2026年3月期(会社予想) | 37 |

2022年からの通期最終利益について、株式の売却益を特別利益に計上した事で2023年は大きく増益となりましたが、2024年は反動で減益となっています。

しかし、前期は再生可能エネルギーなど環境関連分野向けを中心に新規取扱高が堅調に推移した事やリースの物件売却収入を計上した事に加え、賃貸不動産による安定的な賃料収入もあった事で増益となっており、今期も好調な流れは続く見込みとして更に増益の予測にしているなか、第2四半期時点の通期進捗率も56%付近と順調に推移しています。

配当推移

| 銘柄名 | 九州リース |

| 2016年 | 10 |

| 2017年 | 12 |

| 2018年 | 14 |

| 2019年 | 14 |

| 2020年 | 15 |

| 2021年 | 16.5 |

| 2022年 | 18.5 |

| 2023年 | 25.5 |

| 2024年 | 30 |

| 2025年 | 53 |

| 2026年(会社予想) | 56 |

2016年からの配当推移を見ていきますが、順調に増配が続いていたなか、特に直近は増配額も大きくなっています。実際、前期は本決算で配当方針の変更により期末配当が13円増額された事で一気に23円の大幅増配になっており、今期も更に3円の増配見込みで発表しています。

九州リースの配当方針は2027年3月期までは累進配当を基本とし、連結株主資本配当率(DOE)3.0%以上を目安として安定的に配当を実施する方針です。

株価推移

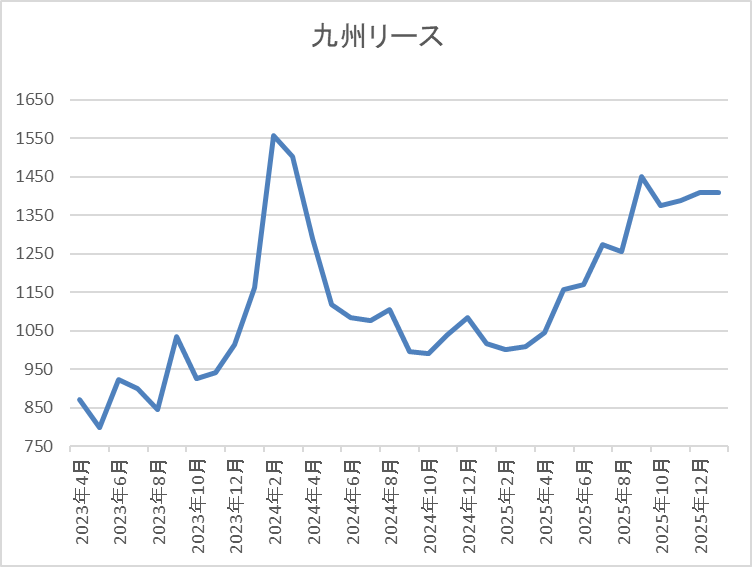

株価は2023年頃から上昇傾向で、2024年3月には1635円の高値を付けています。

しかし、その後は下落が続き、去年4月の暴落では840円まで売られましたが、9月には1499円まで上昇し、直近は1400円前後で推移しています。

株価指標(2026年1月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 九州リース | 8596 | 1439 | 8.8 | 0.74 | 56 | 3.89 | 34.2 |

最近の株価は停滞しているなか、今期も増配の見込みですので配当利回りは3%後半と高水準です。

今期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容から九州リースの投資判断ですが、地方のリース会社という事で会社規模や株式の出来高はオリックス、三菱HCキャピタルなど、主要なリース銘柄と比較して物足りないところもあり、今後の成長力にも懸念はあります。ただ、今までの配当推移も実質的に累進配当の様な存在だったなか、現在の配当方針では2027年までの累進配当が宣言されており、業績も好調に推移しています。

以上の点を踏まえると、最近の株価は上昇傾向ですが、依然約2年前の高値すら超えられておらず、指標面もかなり割安ですので、今年はリース株の主役になるかもしれません。

まとめ

今回は高水準な配当を受け取りながら、今年の株価が大化けする可能性も秘めている6つの高配当株を検証しました。冒頭でお伝えした大化け候補の条件に当てはめると、業績や配当が好調に推移している銘柄は、大和証券、稲畑産業、九州リースで、日本製鉄、住友林業、SBIアルヒの業績は低迷気味ですが、株価も出遅れているなか、今後に期待できる要因があるなど、それぞれ大化けする可能性を秘めています。

そして、今年もインフレが加速すれば、株式市場全体が更に大きく上昇しそうですので、2026年の相場にも大きな期待を持って臨みたいと考えています。

コメント

ブログ拝見させていただいております。

高配当と株価成長を両立させる視点が整理されており、とても参考になりました。業績・配当・インフレ耐性の3条件で比較する考え方は、長期投資の判断軸として学びが多かったです。