いよいよ2025年の相場がスタートしましたが、今年の株式市場には年明けからトランプ新大統領の就任や日米の金融会合など波乱要因が多くなっていますので、日経平均も大きく乱高下する場面がありそうです。

そんななか、最近は株主還元の向上から増配を発表してくれる銘柄も増えていますので、今年も同様の流れから多くの銘柄に更なる増配への期待が掛かります。

という事で今回は、様々な状況から今年の大幅増配が期待できそうな5つの高配当株を検証していきます。

【8591】オリックス

最初の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、不動産、金融、事業投資など様々な事業で海外を含む多くの企業と取引しています。

実際、リースを起点に「金融」と「モノ(物件)」の2つの専門性から関連するビジネスを拡大させており、直近の海外売上比率も約25%程度を占めています。

直近決算

オリックスは11月8日に第2四半期決算を発表しており、最終利益は1829億円と548億円の増益となっているなか、通期最終利益、年間配当予測に変更はありませんが、中間配当は前期比約19円増配の62.17円で発表しています。

前期比増益の要因は、インバウンド需要の取り込みや不動産売却に加え、投資先のベース利益も伸長した事で金融、事業、投資の3分類とも想定通り順調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期(会社予想) | 3900 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で安定していましたが、2022年の最終利益には弥生の売却益1632億円が含まれていた事もあり、2023年はその反動で減益となっています。

しかし、前期は不動産や事業投資・コンセッションが好調な事やクレジット社の株式一部譲渡による売却益を計上した事で3000億円台半ばの水準まで大きく増益となっており、今期も好調な流れは継続するとして更に増益の予測にしているなか、第2四半期時点の通期進捗率は47%付近と目安の50%には届いていませんが、順調に推移しています。

配当推移

| 銘柄名 | オリックス |

| 2015年 | 36 |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年(会社予想) | 98.6 |

2015年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いている印象です。2023年は減益だった業績の影響で据え置きとなっていますが、前期は業績好調により13円の大幅増配となっており、今期の年間配当も現状は据え置きの見込みですが、中間配当は前期比約19円増配の62.17円となっています。

そんななか、オリックスの今期配当方針は配当性向39%、もしくは前年度配当金(98.6円)のいずれか高い方としていますので、今後の業績次第では年間配当の大幅増配もかなり期待できそうな状況です。

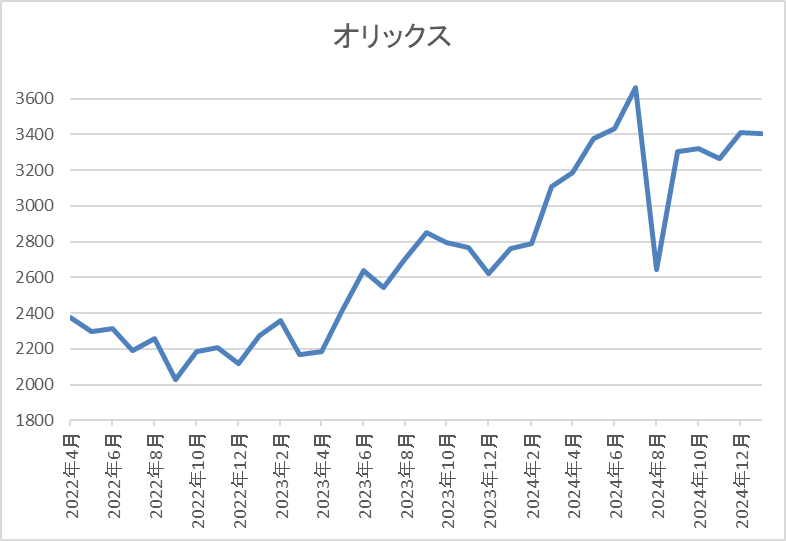

株価推移

株価はコロナショックで1100円まで売られた後は順調に値を戻し、2022年1月には2612円まで上昇しました。

その後は2000円台で停滞が続く時期もありましたが、2023年の春以降は上昇傾向で去年7月には3788円まで上昇しましたが、直近は3400円前後で推移しています。

株価指標(2025年1月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 3377 | 9.9 | 0.99 | 98.6 | 2.92 | 28.8 |

最近の株価はここ数年の高値圏で推移しているなか、今期年間配当も現状は据え置き見込みですので配当利回りは2%後半となっています。

業績は今期も過去最高益見込みという事でPERは市場平均と比較して割安で、配当性向は29%付近と目安の水準を10%程度下回っています。

投資判断

今までの内容からオリックスの投資判断について、今期業績は大きく増益見込みにしているなか、第2四半期時点の通期進捗率も47%付近と順調に推移しており、中間配当も前期比約19円の大幅増配となっています。

そんななか、年間配当予測は配当方針との兼ね合いで据え置きのままですが、年間配当予測は配当方針との兼ね合いで据え置きのままですが、業績が予測通りに進捗した場合の配当性向39%は約133円となりますので、今期年間配当は30円以上の大幅増配となる可能性も十分現実的です。

【8001】伊藤忠

2番目の銘柄は伊藤忠で三菱商事や三井物産と並ぶ5大総合商社の一角です。そんな伊藤忠は従来から繊維や食品などの非資源部門に強みを持っており、最近は商品市況下落の影響で減益見込みにしている総合商社が多いなか、今期も過去最高益の予測と好調を維持しています。

直近決算

伊藤忠は11月6日に第2四半期決算を発表しており、最終利益は4384億円と前年同期比256億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、非資源分野での盤石な収益基盤や資産入替に伴う一過性利益の増加影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期(会社予想) | 8800 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの動きが続いていますが、前期は商品市況下落の影響で他の総合商社が減益となるなか、意地の増益着地となっています。そして、今期もファミリマートや食料関連取引などの非資源部門が堅調に推移する見込みとして、再び過去最高益を更新する予測にしているなか、第2四半期時点の通期進捗率も50%付近と順調に推移しています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2015年 | 46 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年(会社予想) | 200 |

2015年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を継続するほど順調に増配傾向が続いています。そして、最近の増配額も業績好調を背景に大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

そんななか、今期の配当方針は配当性向30%または1株当たり200円のいずれか高い方としていますので、業績次第では更なる増配が期待できる状況となっています。

株価推移

株価はコロナショックで1911円まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況です。

そんななか、去年は更に上昇ペースが加速し、8月の暴落時は5884円まで下落しましたが、直近は7800円前後で推移しています。

株価指標(2025年1月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 7797 | 12.6 | 1.98 | 200 | 2.57 | 32.2 |

最近の株価は上場来の高値付近で推移していますので、配当は大幅増配が続いていますが、配当利回りは2%半ばとなっています。

今期業績は過去最高益の見込みですのでPERは市場平均より割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠の投資判断について、最近の最終利益は8000億円付近で横ばいが続いていましたが、商品市況の反落で減益となっている他の総合商社と比較すると健闘が目立っており、今期も過去最高益の予測になっているなか順調に進捗しています。

他の総合商社よりも業績が好調な要因は、非資源部門が好調に推移している影響が大きく、2者択一にしている配当方針からも今後の業績次第では既に40円の大幅増配見込みとなっている今期配当の更なる増配があるかもしれません。

【9434】ソフトバンク

3番目の銘柄は通信会社のソフトバンクです。ソフトバンクはNTT、KDDIと並ぶ大手通信会社で、近年は主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しています。

直近決算

ソフトバンクは11月8日に第2四半期決算を発表しており、最終利益は3238億円と前年同期比217億円の増益となっているなか、通期最終利益を100億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、モバイル売上高が増収基調を維持している事やPayPayが2四半期連続で営業黒字を達成するなど、全セグメントで増益を達成したためとしています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期 | 4890 |

| 2025年3月期(会社予想) | 5100 |

2019年からの通期最終利益を見ていきますが、2023年までは順調に増益が続いていました。しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、2023年はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

前期はその反動で大きく減益となりましたが、今期は通信料値下げで落ち込んでいたコンシューマ事業が反転している事や赤字が続いていたファイナンス事業もPayPay連結の売上が順調に拡大しているとして増益見込みにしているなか、第2四半期時点の通期進捗率も63%付近と順調に推移しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 3.75(期末のみ) |

| 2020年 | 8.5 |

| 2021年 | 8.6 |

| 2022年 | 8.6 |

| 2023年 | 8.6 |

| 2024年 | 8.6 |

| 2025年(会社予想) | 8.6 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいで安定しています。増益が続くなかでも据え置きを維持しており、前期は減益でしたが、配当は据え置きになっています。ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待の新設を発表しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。

株式分割後でも100株保有の条件は変わらないとの事ですが、株主優待は2026年3月末を基準日に開始するとの事ですので、少し先の話ではあります。

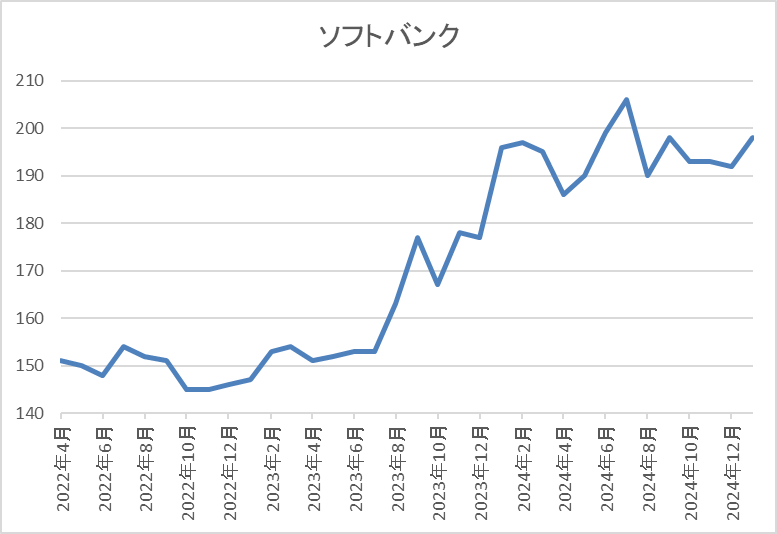

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に115円まで売られましたが、約1年後には160円を超える水準まで上昇しました。

その後は150円台での値動きが中心でしたが、2023年の8月以降は上昇傾向となり、直近は200円前後で推移しています。

株価指標(2025年1月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 196.2 | 18.2 | 3.69 | 8.6 | 4.38 | 79.6 |

最近の株価は上場来の高値付近で推移していますが、配当は高い水準で安定していますので配当利回りは4%半ばとなっています。

今期業績は増益見込みですがPER、PBRは市場平均よりも割高で、配当性向も79%付近とかなりの高水準ですが、以前と比較すると低下してきています。

投資判断

今までの内容からソフトバンクの投資判断について、今期は増益見込みのなか通信料収入の落ち込みには反転の兆しが見えており、通信部門以外も順調に成長していますので来期以降の業績にも期待できそうです。

そんななか、配当は据え置きが続いており、配当性向も配当方針に沿って従来から80%超えの高水準で推移していましたが、最近の配当性向は業績好調により低下してきていますので、今期の増配や来期の増配もそろそろ期待できそうな雰囲気です。

【3393】スターティアHD

4番目の銘柄はスターティアHDで中小企業向けにITインフラやサーバーなどを提供しているスターティア株式会社が中核です。

最近はデジタルマーケティング事業に注力しており、営業支援ツールや見込み顧客化・商談化ツールなども手掛けています。

直近決算

スターティアHDは11月8日に第2四半期決算を発表しており、最終利益は10億円と前年同期比約1.5億円の増益となっているなか、通期最終利益の見込みを1.5億円上方修正し、配当も5円増額の年間102円予測へ修正しています。

業績上方修正の要因は、ITインフラ関連事業におけるネットワーク関連機器の販売とビジネスフォンのリプレイスが好調に推移した事やストックサービスの拡販によりストック売上高も好調に積み上げることができたためとの事です。

通期最終利益(億円)

| 銘柄名 | スターティア |

| 2021年3月期 | -13 |

| 2022年3月期 | 9 |

| 2023年3月期 | 12 |

| 2024年3月期 | 15 |

| 2025年3月期(会社予想) | 18 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後は順調に増益が続いています。

前期もITインフラが堅調に推移するなか、デジタルマーケティング事業もマーケティングオートメーションツールの牽引やサブスクリプション売上の積み上げなどにより利益化した事で過去最高益を記録しており、今期も好調な流れは継続見込みとして更に増益の予測にしているなか、第2四半期決算で上方修正が発表されましたが、通期進捗率は55%付近と依然高水準を維持しています。

配当推移

| 銘柄名 | スターティア |

| 2015年 | 10 |

| 2016年 | 9 |

| 2017年 | 9 |

| 2018年 | 12 |

| 2019年 | 9 |

| 2020年 | 9 |

| 2021年 | 10 |

| 2022年 | 14 |

| 2023年 | 41 |

| 2024年 | 69 |

| 2025年(会社予想) | 102 |

2015年からの配当推移について、数年前は10円付近で停滞している期間が長かったですが、2021年以降は増配傾向が続いています。特に最近は業績好調により増配幅も大きくなっており、前期は28円、今期は第2四半期決算で5円増額された事で合計33円の大幅増配見込みになっています。

スターティアHDの配当方針は財務健全性の維持に努め、連結業績や今後の事業展開などを総合的に勘案し、累進配当を継続的に実施すると共に、連結ベースの配当性向 55%を目途としています。

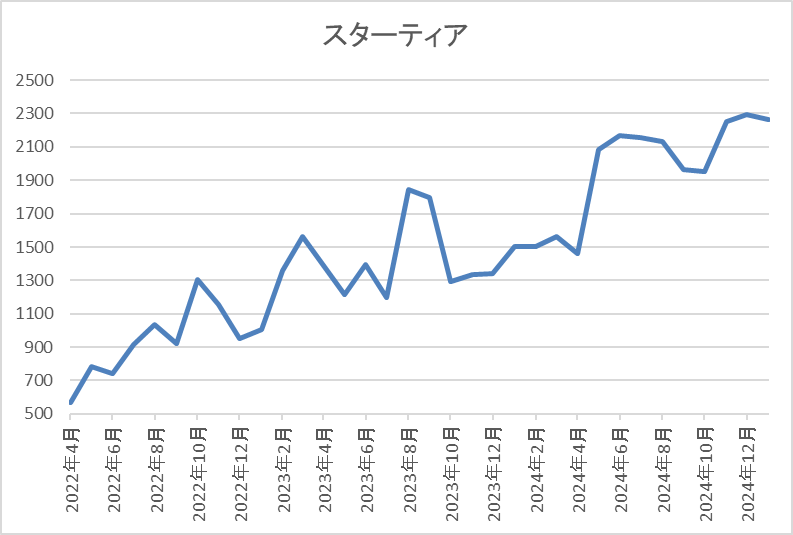

株価推移

株価はコロナショックで360円まで売られましたが、約1年後には2180円まで上昇しました。

その後は再び500円前後まで売られる場面がありましたが、2022年夏頃からは右肩上がりで、直近は2300円前後まで上昇しています。

株価指標(2025年1月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スターティア | 3393 | 2260 | 11.9 | 2.84 | 102 | 4.51 | 53.6 |

最近の株価は年初来高値まで上昇していますが、大幅増配が続いていますので配当利回りは4%半ばと高水準です。

業績も増益が続いていますのでPERは市場平均より割安で、配当性向は53%付近と方針通

りの水準です。

投資判断

今までの内容からスターティアHDの投資判断について、最近の株価は上昇していますが、配当も大幅増配が続いているため配当利回りは依然4%台と高水準です。大幅増配が続いている要因は業績好調や株主還元向上によるもので、今後の業績もITインフラの堅調な需要や前期から黒字化しているデジタルマーケティング事業も含め、期待できる部分が大きいです。

以上の点に加え、今期から累進配当を導入していますので、今年は2月の第3四半期決算での配当増額も含め、更なる大幅増配が期待できそうです。

【9104】商船三井

最後の銘柄は商船三井で日本郵船、川崎汽船と並ぶ日本三大海運会社の1つです。グローバルな外航海運会社として鉄鉱石船やタンカーに加え、LNG船を中心に海上貨物運送を手掛けています。

そんななか、アジアを中心に直近の海外売上比率は20%近くを占めています。

直近決算

商船三井は10月31日に第2四半期決算を発表しており、最終利益は2466億円と前年同期比959億円の増益になっているなか、通期最終利益の見込みを150億円増額しており、配当も20円増額の年間300円予測へ修正しています。

業績好調の要因は、コンテナ船事業の運賃が大幅に上昇している事や堅調なエネルギー事業の利益貢献などのためとしており、前回見通しを上回った事で通期見通しの上方修正を発表しています。

通期最終利益(億円)

| 銘柄名 | 商船三井 |

| 2019年3月期 | 268 |

| 2020年3月期 | 326 |

| 2021年3月期 | 900 |

| 2022年3月期 | 7088 |

| 2023年3月期 | 7960 |

| 2024年3月期 | 2616 |

| 2025年3月期(会社予想) | 3500 |

2019年からの最終利益を見ていきますが、順調に増益が続いていたなか、2022年以降は特に大幅増益となっています。2022年以降業績好調の要因は、コロナからの経済回復によりコンテナ船やドライバルク船が歴史的な好市況となった事に加え、自動車船の輸送台数回復などのためで、2023年は過去最高益を記録しています。

しかし、前期はコンテナ船事業の運賃下落により大幅減益となっており、今期も期初当初は更に減益見込みとしていましたが、1四半期、第2四半期決算と連続で上方修正を発表した事で増益見込みになっています。

配当推移

| 銘柄名 | 商船三井 |

| 2015年 | 23.33 |

| 2016年 | 16.67 |

| 2017年 | 6.67 |

| 2018年 | 6.67 |

| 2019年 | 15 |

| 2020年 | 21.67 |

| 2021年 | 50 |

| 2022年 | 400 |

| 2023年 | 560 |

| 2024年 | 220 |

| 2025年(会社予想) | 300 |

2015年からの配当推移について、業績が大きく伸びた2022年以降は大幅増配が続いていましたが。前期は業績の大幅減益と連動して大きく減配となりました。今期も期初当初は減益見込みの業績と連動して減配見込みになっていましたが、第1四半期、第2四半期決算と連続で配当増額が発表された事で現状は80円の増配見込みになっています。

商船三井の配当方針は積極的な事業投資による企業価値向上及び配当を通じた株主への直接的な利益還元を経営上の基本方針としており、海運市況サイクルの低位時に配当額が過少となることを防ぐため下限を年間150円としているなか、具体的な目安は配当性向30%としています。

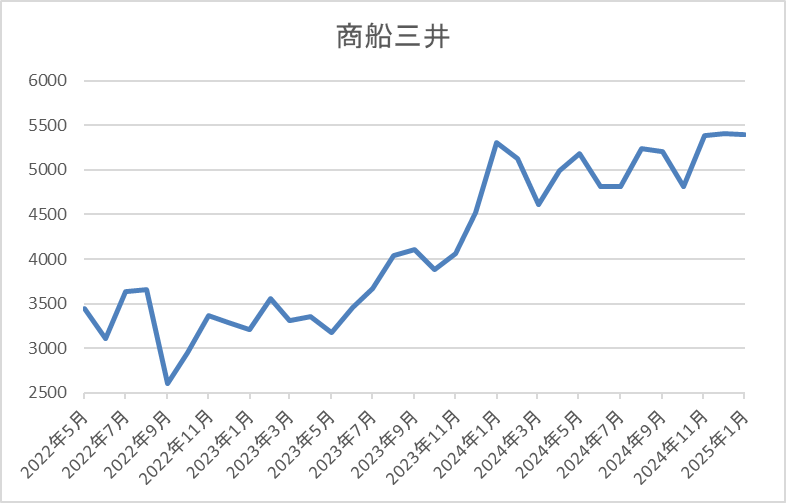

株価推移

株価はコロナショックで500円を割れる水準まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況でした。

そんななか、去年も底堅い動きは続き、8月の暴落で3992円まで売られる場面はありましたが、直近は5500円前後まで上昇しています。

株価指標(2025年1月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 商船三井 | 9104 | 5643 | 5.7 | 0.75 | 300 | 5.32 | 30.3 |

最近の株価はここ数年の高値圏で推移していますが、今期配当は大幅増配見込みですので配当利回りは5%台と高水準です。

今期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から商船三井の投資判断について、前期は大きく減益、減配となりましたが、今期は連続で上方修正が発表されるなど持ち直しの兆しが見えており、数年前と比較しても高水準を維持しています。

業績が持ち直している大きな要因はコンテナ市況の上昇で、現在の世界情勢から暫くはコンテナ運賃も高止まりしそうな雰囲気がありますので、今年の更なる配当増額も十分期待できそうな印象です。

まとめ

今回は様々な状況から今年の大幅増配が期待できそうな5銘柄を検証しました。冒頭でもお伝えした様に最近は株主還元向上の流れから大幅増配を行ってくれる銘柄が増えており、特に3月期銘柄の第3四半期決算が発表される2月や本決算が発表される5月には今年も増配ラッシュが期待できそうです。

もちろん増配のためには好調な業績も必要不可欠ですが、今回検証した5銘柄の業績は好調に推移しており、今後に期待できる部分も大きかったですので、今年の大幅増配を期待したいです。

コメント