いよいよ2026年がスタートしましたが、去年の相場は日経平均が初めて5万円の大台を突破し、TOPIXも史上最高値を更新するなど、歴史的に見ても強い1年だったかと思います。ただ、春頃にかけてはトランプ大統領の動向で大きく下げる場面もあり、また年末にかけては急騰していたAI関連の銘柄が高値警戒感から売られるなど、引き続き懸念材料はありますので、今年も波乱含みの相場となる可能性は高そうです。

そんな2026年の相場は明後日5日(月)からスタートしますが、個人的には今年も夫婦2人分の成長投資枠480万円を上限に高配当株を購入する予定です。そして、具体的な購入候補銘柄としては、去年投稿した記事でお伝えしていた様に、『新規で購入を狙っている15銘柄』と、現在保有している銘柄の中から買い増しを検討している銘柄や旧NISAの非課税期間が終了して特定口座に移管した銘柄を売却し、新NISAでの買い直しを検討している『買い増し候補15銘柄』の合計30銘柄を購入候補にしています。

という事で、かなり購入候補銘柄の数が多くなっていますので、今回は現在の購入候補30銘柄の中から1月に購入を検討している9銘柄の最新情報をまとめていきます。

【8316】三井住友FG

最初の銘柄は三井住友FGで現在700株保有していますが、今年から全ての銘柄が特定口座に移管しましたので、成長投資枠の関係で全ては無理ですが、200株程度を売却後に新NISAで買い直す予定です。

三井住友FGはメガバンクの三井住友銀行を中核に持つ金融持株会社で、国内では三菱UFJFGに次ぐ金融グループとなっており、最近ではM&Aを絡めて海外への進出も進めている事で、直近売上の海外比率も6割近くを占めるほどに拡大しています。

直近決算

三井住友FGは11月14日に第2四半期決算を発表しており、最終利益は9335億円と前年同期比2084億円の増益になっているなか、通期最終利益の見込みを2000億円上方修正しており、配当も21円増額の年間157円予測に修正しています。

業績上方修正の要因は、国内における預貸金収益の増加や資産運用・決済ファイナンスビジネスなども好調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7,266 |

| 2020年3月期 | 7,038 |

| 2021年3月期 | 5,128 |

| 2022年3月期 | 7,066 |

| 2023年3月期 | 8,058 |

| 2024年3月期 | 9,629 |

| 2025年3月期 | 11,779 |

| 2026年3月期(会社予想) | 15,000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いており、特にここ数年は法人貸出の増加や好調な決済ビジネスなどに加え、円安や金利上昇など外部要因の追い風もあり増益幅も拡大しています。

実際、前期も国内金利の上昇で貸出金利が上昇した影響などで、初の1兆円超えとなる過去最高益を記録しており、今期も期初時点では厳しい環境変化や景気後退リスクを踏まえ、1割程度の増益予測にしていましたが、第2四半期決算の上方修正で増益率は27%程度まで拡大しているなか、通期進捗率も62%付近と更なる上方修正も期待したくなるほど絶好調です。

配当推移

| 銘柄名 | 三井住友FG |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年 | 122 |

| 2026年(会社予想) | 157 |

2016年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そして、2022年以降は好調な業績を背景に10円単位の増配が続いていたなか、前期は一気に32円の大幅増配となり、今期も期初から14円の増配見込みにしていましたが、第2四半期決算で一気に21円増額された事で過去最大となる35円の増配予測になっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

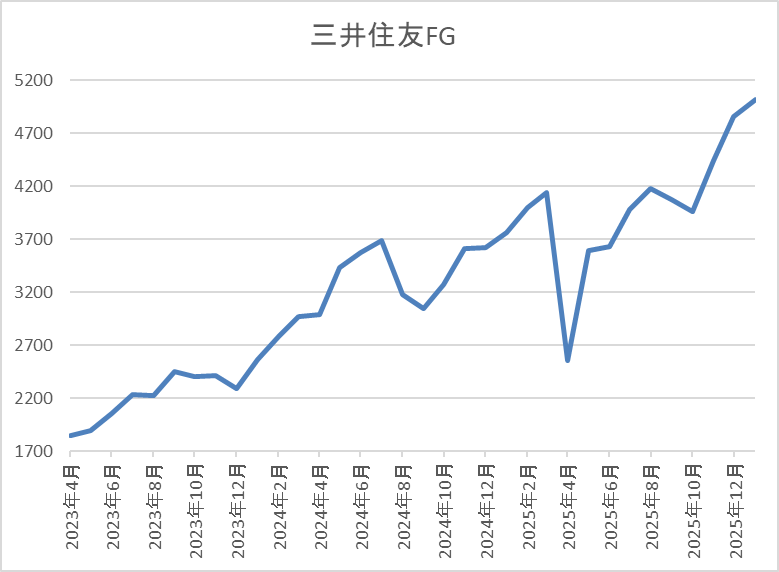

株価推移

株価は今後の金利先高観が高まった2022年11月以降に上昇ペースが加速し、去年3月には4140円まで上昇しました。

その後、4月の暴落で2560円まで売られる場面はありましたが、そこからは上昇傾向で、直近は5050円前後で推移しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 5041 | 12.9 | 1.28 | 157 | 3.11 | 40.2 |

最近の株価は上場来の高値を更新していますので、今期も大幅増配予測になりましたが配当利回りは3%前半まで低下しています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

三井住友FGについて、最近の業績は過去最高益が続いており、今期も第2四半期決算で上方修正を発表するなか、通期進捗率は60%を超えていますので、今後の更なる上方修正も期待できます。実際、業績好調の大きな要因は国内金利の利上げですので、去年12月に日銀が利上げを行い、今年も更に追加利上げが実施されそうな状況まで含めると、好調な業績は暫く継続しそうです。

以上の点を踏まえ、今年は特定口座に移管した銘柄を売却して、新NISAで買い直そうと考えていますが、株価は今後更に上昇する可能性も高いですので、なるべく早い段階で入れ替えたい気持ちもあり、1月の購入候補に選定しています。

【4658】日本空調サービス

2番目の銘柄は日本空調サービスで、現在新NISAで200株保有していますが、去年から100株の保有でもクオカードがもらえる株主優待が新設されましたので、今年は現在保有していない方の口座で100株買い増そうと考えています。

日本空調サービスは建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

直近決算

日本空調サービスは10月31日に第2四半期決算を発表しており、最終利益は15億円と前年同期比4億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前期に引き続き、競争環境の緩和や採算性の良い案件の獲得、高品質サービスの提供を前提とした適正価格での受注などが寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期 | 27 |

| 2025年3月期 | 31 |

| 2026年3月期(会社予想) | 31 |

2020年からの通期最終利益について、保有株式の売却で業績が大きく伸びた2022年以外は20億円前後で安定していましたが、2024年は病院及び研究施設や製造工場などにおいて、省エネや省コストなどに関する潜在ニーズを掘り起こした結果、建物設備工事やスポットメンテナンスが好調に推移した事で過去最高益を記録しています。

そして、前期も国内外ともに環境保全に関心が高まっている事や適性価格による受注により更に増益となっており、今期も好調な流れは続く見込みとして微増益の予測で発表しているなか、第2四半期決算は前期比3割以上の増益と好調を維持しています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年 | 39 |

| 2025年 | 45 |

| 2026年(会社予想) | 46 |

2016年からの配当推移について、順調に増配が続いていたなか、2022年は保有株式売却に絡む特別配当15円の影響で大きく増配となりましたが、2023年は特別配当の反動で減配となっています。しかし、2024年は業績好調から一気に11円の大幅増配となっており、前期も本決算で5円増額された事で合計6円の増配となり、今期も現状は1円の増配見込みになっています。

日本空調サービスの配当方針ですが、2029年3月期までの中期5ヵ年経営計画期間中は1株当たりの年間配当金の下限を40円に設定し、同時に連結配当性向の目途を50%程度、純資産配当率の目安を5%程度とすることで、持続的な利益還元を目指す方針です。

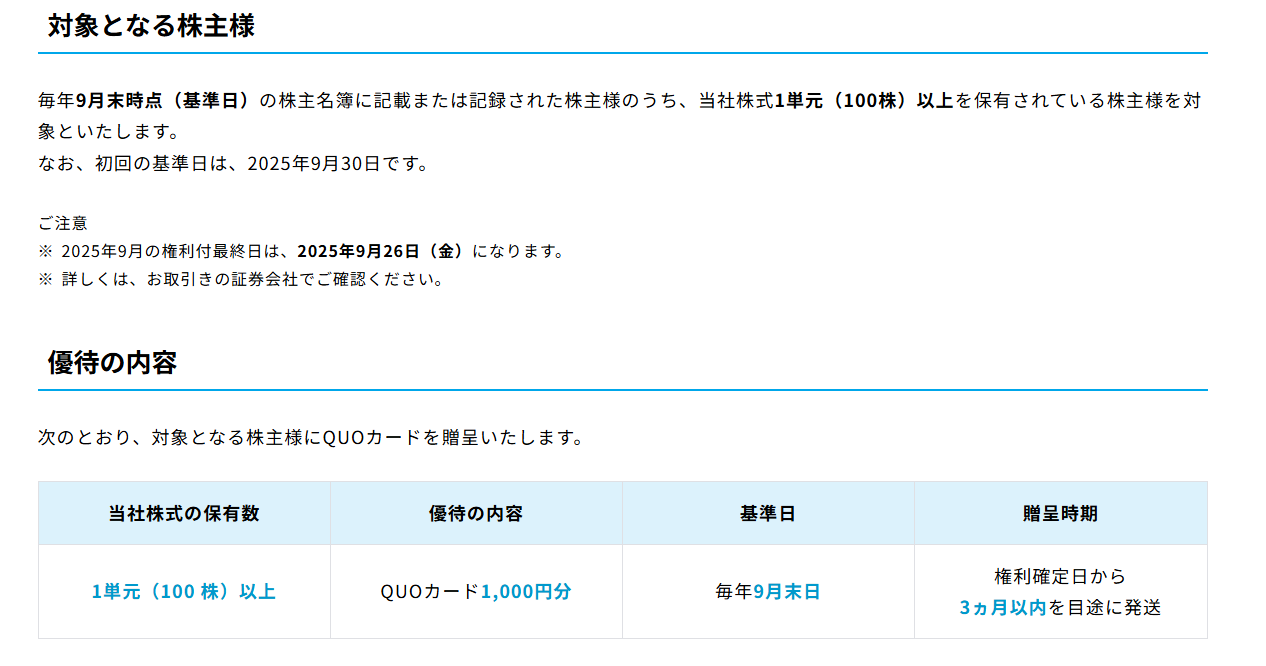

株主優待

日本空調サービスは去年8月に株主優待の新設を発表しており、100株以上の保有で1000円分のクオカードがもらえますが、株主優待の権利確定日は決算月とは異なり、9月末になっています。

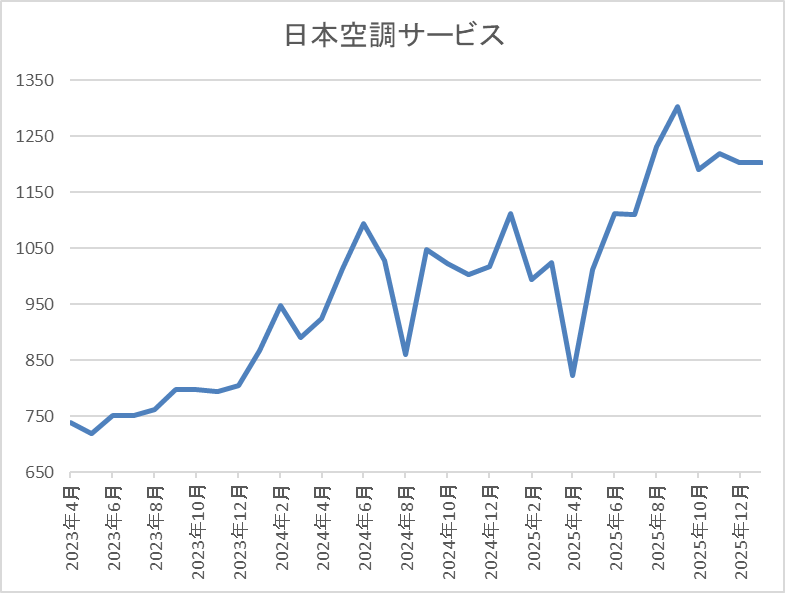

株価推移

株価は2023年頃から上昇傾向で2024年6月には1145円まで値を上げました。

しかし、去年4月の暴落で822円まで売られたあと、8月には1339円まで上昇しましたが、株式の売り出しを発表した事で先月は1132円まで売られ、直近は1300円前後で推移しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調 | 4658 | 1290 | 14.2 | 1.60 | 46 | 3.57 | 50.5 |

最近の株価は乱高下しているなか、順調に増配が続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は50%付近と方針通りの水準です。

日本空調サービスについて、最近の業績は過去最高益が続いており、直近は増配幅も増えていたなか、去年は株主優待の新設も発表しましたので、株価も上昇傾向でしたが、直近は去年12月に発表した株式の売り出しによる需給悪化を懸念して、乱高下しています。

ただ、今回の売り出しは複数の銀行が保有している株式を最近の政策保有株式縮減の流れに沿って行うもので、今後は再度、本格的な上昇トレンドに入る可能性が高そうですので、早めの購入を狙っています。

【8966】平和不動産リート

3番目の銘柄はREITの平和不動産リートで、今年はインフレの加速によって保有している不動産価格や賃料が上昇し、不動産企業の業績も更に伸びそうですので、個人的には不動産株を多く購入するつもりです。

そんななか、平和不動産リートは東京都区部を中心に中規模オフィスとシングル・コンパクトタイプのレジデンスへ投資を行う方針のREITです。現在の保有物件数は134件で、投資先はオフィスとレジデンスが半々、エリアは首都圏で7割を超えており、残りは関西地方が中心となっています。

分配金推移

| 銘柄名 | 平和不動産リート |

| 2017年 | 4068 |

| 2018年 | 4650 |

| 2019年 | 4925 |

| 2020年 | 5230 |

| 2021年 | 5690 |

| 2022年 | 6180 |

| 2023年 | 6460 |

| 2024年 | 7020 |

| 2025年(会社予想) | 7800 |

| 2026年(会社予想) | 3990(1期分) |

2017年からの分配金推移を見ていますが、順調に増配が続いており、19期連続の増配を継続中です。そんななか、特に最近は賃料上昇や物件譲渡によって増配ペースも加速しており、2024年は約500円の増配、去年は約800円の増配予測になっており、現状1期分しか発表されていない今年の予測は4000円に迫る水準になっています。

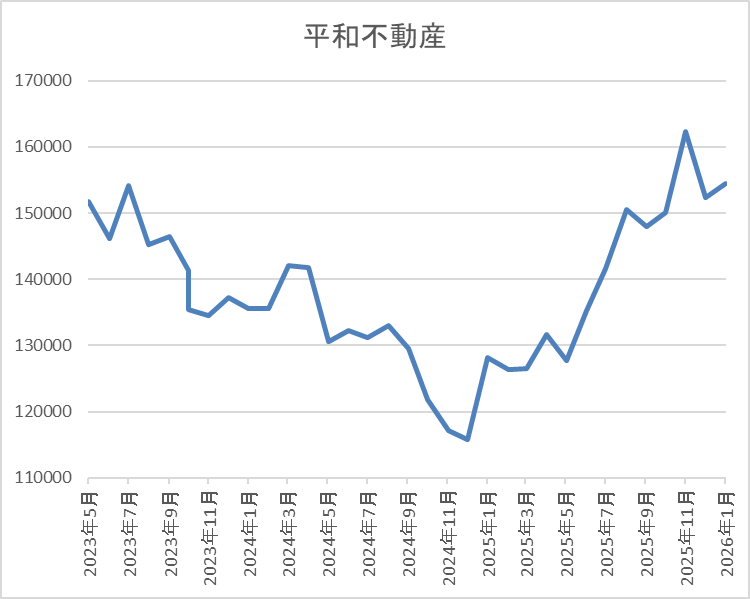

基準価格推移

基準価格は2021年に18万円付近まで上昇した後は右肩下がりで、2024年12月には11万4400円まで下落しました。

しかし、そこからは右肩上がりの状況が続き、11月末には16万2300円まで上昇しましたが、直近は権利落ちもあり15万台半ばで推移しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 平和不動産リート | 8966 | 157200 | 19.1 | 1.57 | 7940 | 5.05 | ‐ |

最近の基準価格は直近高値から下落しているなか、分配金も増配傾向ですので利回りは5%前後と高水準です。また、平和不動産リートは、5月、11月が権利月となっています。

平和不動産リートについて、2024年までの基準価格は国内金利の上昇懸念を主因に他のREIT銘柄同様、低迷が続いていましたが、去年からはREIT全体の雰囲気が完全に変わっています。この辺りは、利上げへの織り込みが進んだ事に加え、インフレによる不動産価格の上昇や賃料上昇などのメリットに注目が移った印象で、実際平和不動産リートの業績は順調に推移しており、増配も継続中です。

そんななか、直近は11月の権利落ちから戻りつつあるところですので、去年の高値を超える前に1月から購入を狙っています。

【3231】野村不動産HD

4番目の銘柄も同じく不動産銘柄の野村不動産HDで、去年購入候補にしているタイミングもありましたが、購入できませんでしたので、今年は1月から狙っていきます。野村不動産HDは野村不動産を中核に持つ持株会社で「プラウド」ブランドなどのマンション開発や分譲が主力事業になっています。

直近決算

野村不動産HDは10月30日に第2四半期決算を発表しており、最終利益は313億円と前年同期比112億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、主力の住宅部門でマンションの販売戸数が減った事や浜松町ビルの建替に向けた建物簿価の減損損失を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2019年3月期 | 458 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期 | 748 |

| 2026年3月期(会社予想) | 750 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は増益幅も大きくなっています。最近の業績が好調な要因は、分譲住宅の平均価格、粗利益率の上昇やホテル事業の伸長に加え、国内の機関投資家向けファンドの運用資産残高が着実に増加した影響などとしており、前期も過去最高益を記録しています。

そして、今期も住宅分譲が引き続き好調に推移しそうな事や住宅・都市開発部門での収益不動産売却の増加により、好調な流れは継続する見込みとして更に増益の予測にしていますが、第2四半期時点の通期進捗率は42%付近と微妙な水準に留まっています。

配当推移

| 銘柄名 | 野村不動産 |

| 2016年 | 11.5 |

| 2017年 | 13 |

| 2018年 | 14 |

| 2019年 | 15 |

| 2020年 | 16 |

| 2021年 | 16.5 |

| 2022年 | 19.5 |

| 2023年 | 24 |

| 2024年 | 28 |

| 2025年 | 34 |

| 2026年(会社予想) | 36 |

2016年からの配当推移について、据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配を継続中です。そんななか、2022年以降は好調な業績を背景に増配幅も大きく、2024年は4円、前期も6円の増配となり、今期も期初から2円の増配予測で発表されています。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるためDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

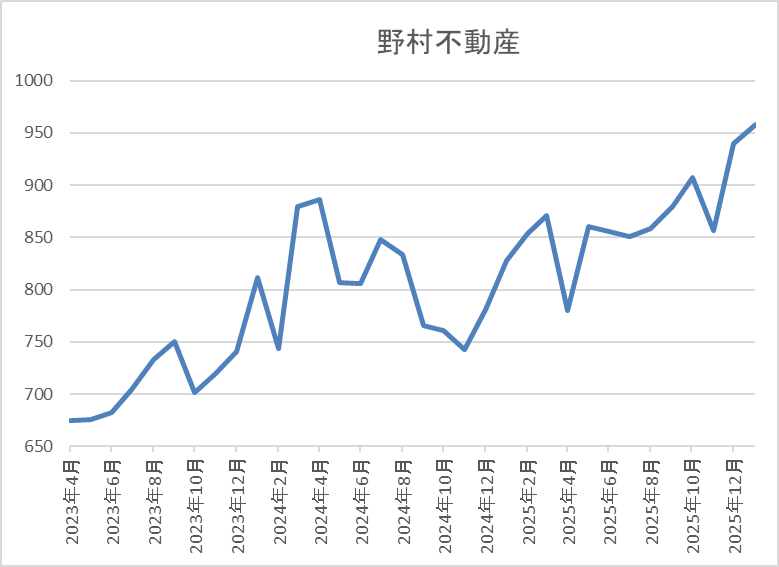

株価推移

株価は2024年に918円の高値を付けた後は下落が続き、その年の8月には658円まで値を下げました。

しかし、その後は反発に転じて去年3月には908円まで上昇し、4月の暴落で780円まで下落しましたが、直近は950円前後で推移しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産HD | 3231 | 967 | 11.1 | 1.11 | 36 | 3.72 | 41.1 |

最近の株価は乱高下しているなか、増配は継続していますので配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

野村不動産HDについて、最近の業績は順調に推移しており、今期も過去最高益見込みのなか、10年以上の連続増配も継続中です。そんななか、最近の株価は第2四半期決算が前期比減益だった事や日銀の追加利上げもあってか、全体の強さと比較すると物足りない動きが続いていますので、去年行った株式5分割の影響で最低購入金額が10万円以下まで低下している事も含め、1月から複数単元の購入を検討しています。

【2730】エディオン

5番目の銘柄はエディオンで、去年新NISAで100株購入していますが、100株の保有から店舗で使えるギフトカートが株主優待として貰えますので、今年も3月の権利取りまでに別の口座でもう100株買い増そうかと考えています。

エディオンは大型店舗「エディオン」を全国に展開しており、フランチャイズ店舗も含めた店舗数は1200近い状況です。また、2022年にはニトリHDと資本業務提携、2023年にはサンフレッチェ広島を子会社化するなど事業規模の拡大も進めているところです。

直近決算

エディオンは11月6日に第2四半期決算を発表しており、最終利益は93億円と前年同期比7億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、エアコン、携帯電話やパソコンの買い替え需要などもあり、売上は増収でしたが、人件費に加え、閉店や改装費などの費用が増えたためとの事です。

通期最終利益(億円)

| 銘柄名 | エディオン |

| 2019年3月期 | 116 |

| 2020年3月期 | 109 |

| 2021年3月期 | 166 |

| 2022年3月期 | 131 |

| 2023年3月期 | 113 |

| 2024年3月期 | 90 |

| 2025年3月期 | 141 |

| 2026年3月期(会社予想) | 145 |

2019年からの通期最終利益を見ていきますが、特別定額給付⾦の⽀給やテレワーク、巣ごもり需要などにより過去最高益を記録した2021年以降は、エアコンなどの季節家電商品が低調に推移した事や人件費などの増加で減益が続いていました。

しかし、前期はパリオリンピックによる映像家電の盛り上がりや猛暑によってエアコンの販売が伸びた事に加え、インバウンド需要の増加などによって久しぶりに増益となり、今期も好調な流れは続く見込みとして更に増益の予測で発表しているなか、第2四半期時点の通期進捗率も64%付近と順調に推移しています。

配当推移

| 銘柄名 | エディオン |

| 2016年 | 22 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 34 |

| 2021年 | 46 |

| 2022年 | 44 |

| 2023年 | 44 |

| 2024年 | 45 |

| 2025年 | 47 |

| 2026年(会社予想) | 47 |

2016年からの配当推移をまとめていますが、ここ数年は40円台半ばで安定しています。2022年の配当は金額だけ見ると2円の減配となっていますが、2021年は第20期記念配当が5円実施されていましたので、記念配当を考慮すると実質的には増配となっており、今期は現状据え置きの予測となっています。

エディオンの配当方針は、業績および経営環境などを総合的に加味し配当性向30%以上の安定配当を基本⽅針としています。

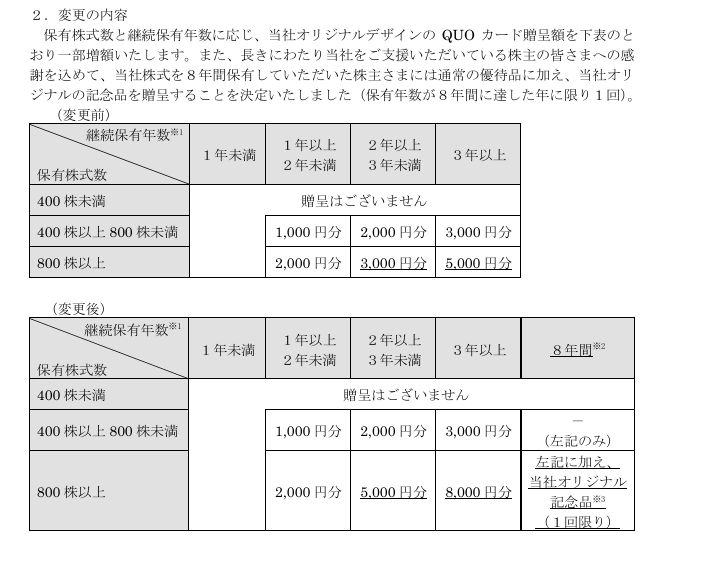

株主優待

エディオンには株主優待が設定されており、店舗はもちろん、ECサイトでも利用可能な電子ギフトカードが保有株数や保有継続年数によってもらえます。

継続保有でもらえる金額も大きく上昇し、100株でも3年以上保有すると6000円分のギフトカードがもらえますので長期保有者にとっては有難い株主優待です。

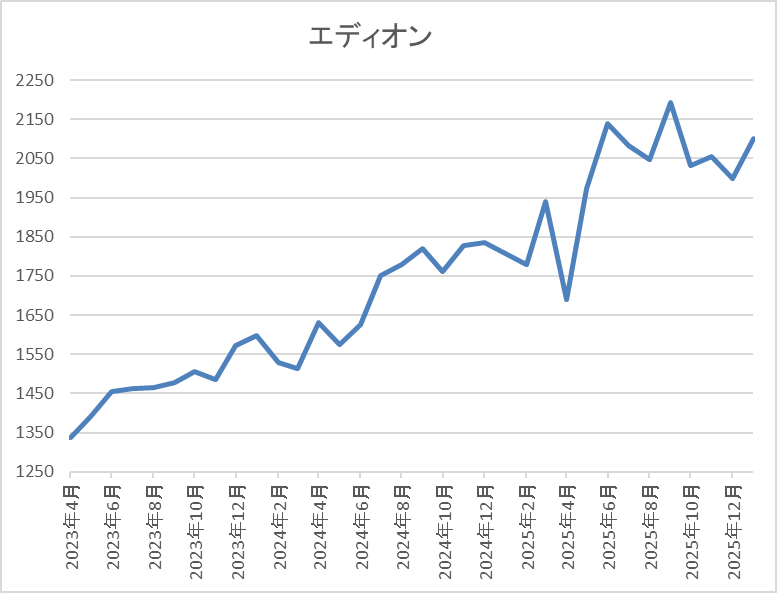

株価推移

2022年頃からの株価は停滞する時期を挟みながらも右肩上がりの状況が続いています。

実際、去年春にかけては1800円付近で停滞していましたが、9月には2231円まで上昇し、直近は2100円前後で推移しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エディオン | 2730 | 2119 | 15.5 | 0.98 | 47 | 2.22 | 34.3 |

最近の株価は直近高値から下落しているなか、じわじわ増配も続いていますが配当利回りは2%台となっています。

今期も増益見込みですがPER、PBRは市場平均並みで、配当性向は34%付近と方針通りの水準です。

エディオンについて、業績は減益が続く時期もありましたが、直近は好調に推移しており、配当もじわじわ増配が続いています。その辺りの影響もあってか、最近の株価も上昇傾向ですので、現状の利回りは2%台と高配当株とは呼べない水準まで低下しています。

ただ、エディオンにはギフトカードがもらえる株主優待が設定されており、100株でも3年保有すれば6000円分もらえ、配当と合わせた総合利回りは現在の株価でも5%を超えますので、3月の権利取りまでに現在保有していない方の口座で100株買い増す予定です。

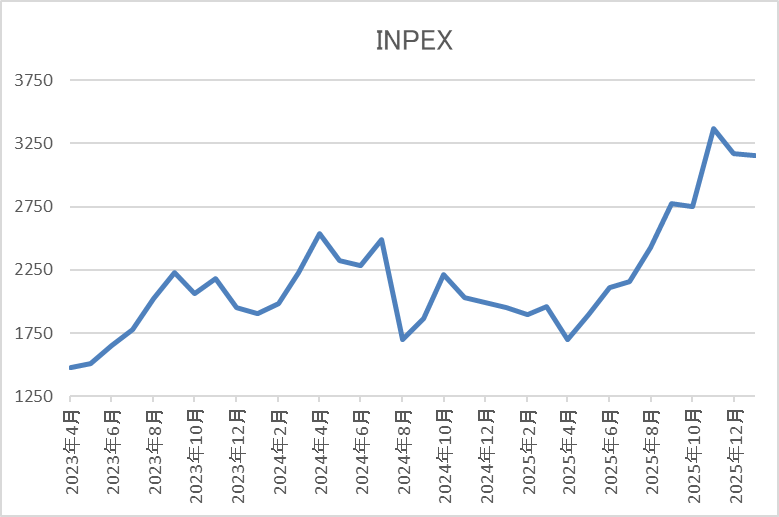

【1605】INPEX

6番目の銘柄はINPEXで、現在新NISAで300株保有しており、本当は去年株主優待がもらえる400株まで買い増したかったのですが、株価上昇のペースに付いていけませんでしたので、今年こそは残り100株を買い増したいと考えています。

INPEXは国内最大手の石油開発企業で、石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

直近決算

INPEXは12月決算ですので、11月13日に第3四半期決算を発表しており、最終利益は2934億円と前年同期比40億円の増益になっているなか、通期最終利益の見込みを200億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、イクシスLNGプロジェクトを構成する子会社の資本金を一部有償減資した事で、為替差益 243億円を計上した影響などとしており、第3四半期における堅調な生産・コスト最適化なども踏まえ、業績を上方修正したとの事です。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期(会社予想) | 3900 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

しかし、2023年は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した事で減益となり、2024年はその反動で増益となりましたが、前期は想定の原油価格レートを前期より低く設定した事や為替の影響で、期初から大きく減益見込みにしていたなか、第2四半期、第3四半期と連続で上方修正を発表した事で減益率は9%程度まで改善しています。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月(会社予想) | 100 |

2015年からの配当推移について、数年前は据え置きが続く年もありましたが、最近は概ね安定して増配が続いています。特に直近の増配幅は業績が増減するなか株主還元強化を背景に大きくなっており、2022年は14円、2023年と2024年は12円の大幅増配だったなか、前期も期初時点では4円の増配見込みとしていましたが、第2四半期決算で10円増額され、合計14円の大幅増配予測になっています。

INPEXの配当方針は、前期から2027年度の中期経営計画中は年間90円を起点とする累進配当による安定的な還元に加え、機動的に自己株式取得を行うとしており、業績の成長にあわせて株主還元を強化する方針です。

株主優待

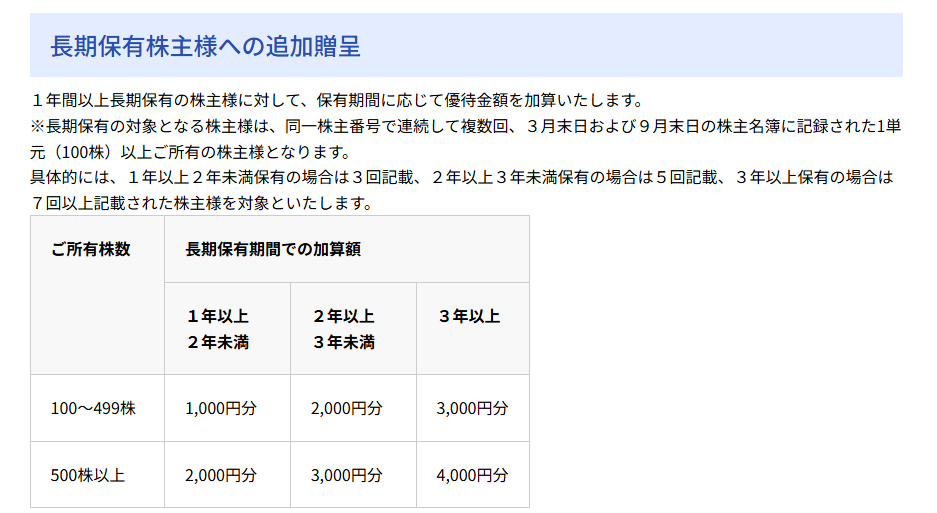

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますが、400株以上かつ1年以上の継続保有が最低条件と少しきつめの条件になっているなか、前期から800株以上の長期保有者に対して、内容を拡充させる事を発表しています。

株価推移

2022年頃までの株価は1000円台半ばで停滞が続いていましたが、2024年4月には2628円まで上昇しました。

しかし、その後は低迷する原油価格と連動してずるずる売られ、去年春の暴落では1651円まで値を下げましたが、そこからは急反発し、直近は権利落ち直後のなか3100円前後で推移しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 3127 | 9.4 | 0.82 | 100 | 3.20 | 30.1 |

最近の株価は権利落ち直後でも、ここ数年の高値圏まで上昇していますので、増配も続いていますが配当利回りは3%前半まで低下しています。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は30%付近と余裕を感じる水準です。

INPEXについて、業績は原油価格や為替の影響などで増減が激しいなか、最近の配当は大幅増配が続いており、株価も大きく上昇していますが、今回の決算では足許の株価水準を依然割安と認識しているとして、追加の自社株買い200億円も発表しています。

以上の点に加え、前期から累進配当が宣言されている事で、今後の更なる大幅増配も期待できますので、直近は権利落ちで株価が下がっている事も含め、更に値を下げる場面があれば株主優待がもらえる400株まで、1月中にあと100株買い増したいと考えています。

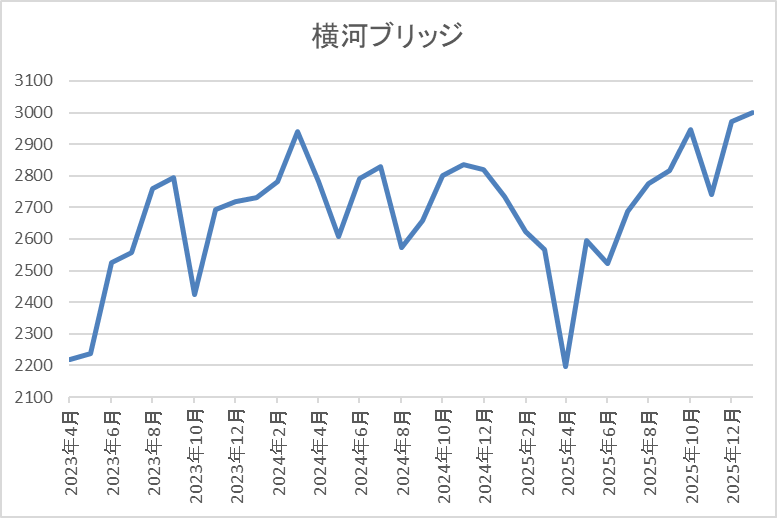

【5911】横河ブリッジHD

7番目の銘柄は横河ブリッジHDで、去年購入候補にしているタイミングはありましたが、まだ買えていませんので、今年は1月から狙っています。横河ブリッジHDは橋梁や鋼構造物の設計・製作・現場施工に加え、保全業務がメイン事業で、明石海峡大橋や横浜ベイブリッジ、レインボーブリッジなどの大型工事も手掛けている橋梁メーカーの国内最大手です。

直近決算

横河ブリッジHDは10月29日に第2四半期決算を発表しており、最終利益は29億円と前年同期比5億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、エンジニアリング事業において、売上高は増収でしたが、特定の不採算工事の影響などにより営業利益が伸び悩んだためとの事です。

通期最終利益(億円)

| 銘柄名 | 横河ブリッジ |

| 2020年3月期 | 90 |

| 2021年3月期 | 112 |

| 2022年3月期 | 110 |

| 2023年3月期 | 112 |

| 2024年3月期 | 118 |

| 2025年3月期 | 128 |

| 2026年3月期(会社予想) | 81 |

2020年からの通期最終利益について、2021年以降は110億円前後で安定するなか、概ね順調に増益傾向となっていました。増益が続いている要因は、高騰した鋼材価格を反映した案件の生産が進み損益が改善した事や土木関連事業も生産が回復した影響などで、前期は橋梁事業で豊富な手持ち工事が順調に進捗した事に加え、政策保有株式の売却益を計上した事で過去最高益を記録しています。

しかし、今期は人件費、IT 関連費用の増加を想定している事や政策保有株式の売却も一定程度進んだとして、4割近い大幅減益の見込みにしているなか、第2四半期時点の通期進捗率は37%付近に留まっていますが、例年の平均並みでは推移しています。

配当推移

| 年 | 横河ブリッジ |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 22 |

| 2019年 | 30 |

| 2020年 | 37 |

| 2021年 | 52 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年 | 95 |

| 2025年 | 110 |

| 2026年(会社予想) | 120 |

2016年からの配当推移について、たまに据え置きの年はありますが基本的に増配傾向となっています。そんななか、最近の増配額は業績推移と比較しても大きくなっており、2024年は10円、前期も15円の大幅増配で、今期も業績は大きく減益見込みになっていますが配当は期初から10円の増配予測としています。

横河ブリッジHDの配当方針は、業績変動の影響を抑えて累進配当を継続するため、今期からDOEを導入して増配基調の維持を目指すとしており、具体的な目安をDOE3.5%以上としています。

株主優待

横河ブリッジには株主優待が設定されており、保有株数1000株以上で1000円分のクオカードがもらえます。

また、5年以上継続保有する事で2000円分にグレードアップしますので、長期保有者には有難い株主優待です。

株価推移

2023年頃からの株価は上昇傾向で、2024年には2995円の高値を付けています。

しかし、その後は低迷して、去年春の暴落では2198円まで下げましたが、直近は再度3000円前後まで上昇しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 3025 | 14.8 | 0.91 | 120 | 3.97 | 58.6 |

最近の株価はじわじわ上昇していますが、増配も続いていますので配当利回りは4%前後と高水準です。

今期は大きく減益見込みですがPERは市場平均並みで、配当性向は59%付近となっています。

横河ブリッジHDについて、ここ数年の業績は増益が続いていたなか、今期は人件費やIT費用の増加に加え、前期に計上した政策保有株式売却の反動で大きく減益見込みになっています。その辺りの影響もあってか、最近の株価も全体の強さと比較すると停滞していましたが、直近はさすがにじわじわ上昇しています。ただ、それでも依然2024年の高値付近で推移している事に加え、2027年度までの中計期間は10円ずつ増配する方針を早くも示しており、2028年の配当は現状から20円増配の年間140円計画と明記していますので、本格的な上昇に入る前に購入を狙っています。

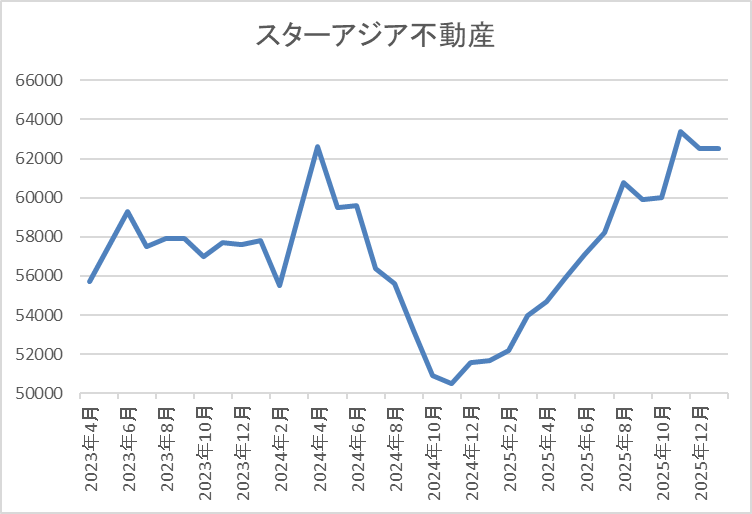

【3468】スターアジア不動産

8番目の銘柄は再び不動産銘柄のスターアジア不動産です。スターアジア不動産は、東京圏を中心とした用途分散型のポートフォリオを構築する総合型REITで、ノウハウと豊富な運用資産を活用し着実な成長を目指す方針です。

現在79件の物件を保有しており、投資先はオフィスとホテルが中心で、残りは住宅、物流施設、商業施設となっているなか、エリアは東京圏が6割以上を占め、残りは主要都市圏が中心となっています。

分配金推移

| 銘柄名 | スターアジア不動産 |

| 2017年 | 3768 |

| 2018年 | 3425 |

| 2019年 | 3672 |

| 2020年 | 3112 |

| 2021年 | 3138 |

| 2022年 | 2954 |

| 2023年 | 3077 |

| 2024年 | 3120 |

| 2025年 | 3504 |

| 2026年(会社予想) | 3395 |

2017年からの分配金推移について、数年前までは3000円台半ばの水準で推移していましたが、2020年以降は3000円前後の水準まで低下していました。そして、2022年にはとうとう3000円を割れる場面もありましたが、その後は回復傾向で去年は3000円台半ば付近への増配となっており、今年は現状100円程度の減配予測になっています。

基準価格推移

基準価格は2021年に6万7400円の高値を付けた後は5万円台で停滞が続きました。

そして、2024年12月には4万9100円まで売られましたが、その後は反発して直近は6万2000円前後まで上昇しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スターアジア不動産 | 3468 | 61700 | 18.0 | 1.14 | 3395 | 5.50 | ‐ |

最近の基準価格は上昇が続いていますが、直近は分配金も増配傾向ですので利回りは5%半ばと高水準です。また、スターアジア不動産は、1月、7月が権利月となっています。

スターアジア不動産について、2024年までの基準価格は日銀による利上げを警戒して低迷が続いていましたが、去年以降は利上げへの織り込みが進んだ事や業績の回復、分配金の増配もあって上昇傾向になっており、この辺りはREIT銘柄に共通する動きです。そんななか、直近は日銀の利上げが実施された事もあってか上値も重たくなっていますが、先ほど触れた様に今後も保有している不動産価格や賃料の上昇は期待できると思いますので、1月末に権利取りが控えている事も含め、権利取り前の購入も検討しています。

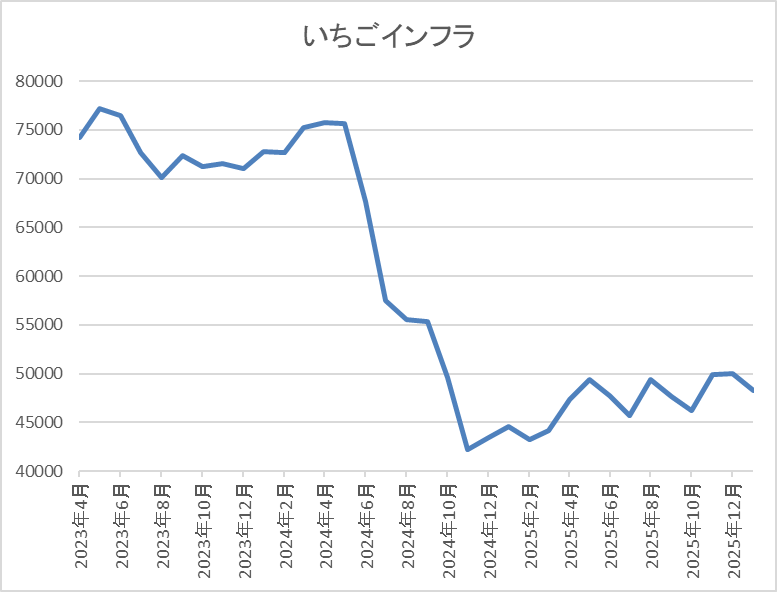

【9282】いちごグリーンインフラ投資法人

最後の銘柄はインフラファンドのいちごグリーンインフラで、現在3株保有していますが、今年から3株全てが特定口座に移管しましたので、新NISAでの買い直しも検討していますが、純粋な買い増しも狙おうかと考えています。

いちごグリーンインフラは、現在15件の発電所を保有しており、エリアは沖縄から北海道まで分散されてはいますが、北海道が7件と半数を占めています。

分配金推移

| 銘柄名 | いちごグリーンインフラ |

| 2018年 | 4226 |

| 2019年 | 3865 |

| 2020年 | 3802 |

| 2021年 | 3922 |

| 2022年 | 4248 |

| 2023年 | 4095 |

| 2024年 | 4065 |

| 2025年 | 3885 |

| 2026年(会社予想) | 3540 |

2018年からの分配金推移を見ていきますが、2022年にかけては増配が続きましたが、2024年はわずかに減配となっており、去年も減配となりました。そして、現状2026年までの分配金予測が発表されており、今年も更に減配予測となっていますが、減配が続く要因については長期修繕計画に基づく資本的支出のためとしています。

基準価格推移

基準価格は2016年の上場後に7万3400円まで上昇しましたが、コロナショックで5万2800円まで下落しています。

そこから反発した後は7万円台での値動きが中心でしたが、2024年12月には3万7000円付近まで売られ、直近は5万円前後まで反発しています。

基準価格指標(2025年12月30時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いちごグリーンインフラ | 9282 | 50000 | 28.9 | 1.52 | 3540 | 7.08 | ‐ |

最近の基準価格は停滞していますので、直近の分配金は減配傾向ですが、利回りは7%台と高水準です。

また、いちごグリーンインフラは6月権利確定の年1回分配となっています。

いちごグリーンインフラについて、直近の分配金は減配傾向になっていますが、基準価格が停滞している事もあり、利回りは7%付近と異次元の高さです。分配金が減配傾向になっている要因は、長期修繕計画に基づくものとしていますが、いちごグリーンインフラは10か年長期業績予想として、10年前から2026年の分配金予測までを全て公表しており、これまで9年連続で予想通りの分配金を達成しています。

従って、今年は新たに5年、10年分の分配金予想が発表される可能性もあり、最近のインフラファンド全体の流れを見ていると怖さもあるのですが、インフラファンドの中では安定感がありますし、利回りも高水準ですので、基本的には特定口座の3株を売却して新NISAで買い直す予定ですが、今月は純粋な買い増しを行うかもしれません。

2026年1月に購入を検討している9銘柄(2025年12月30日時点)

今回検証した2026年1月に購入を検討している9銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 5041 | 12.9 | 1.28 | 157 | 3.11 | 40.2 |

| 日本空調 | 4658 | 1290 | 14.2 | 1.60 | 46 | 3.57 | 50.5 |

| 平和不動産リート | 8966 | 157200 | 19.1 | 1.57 | 7940 | 5.05 | ‐ |

| 野村不動産HD | 3231 | 967 | 11.1 | 1.11 | 36 | 3.72 | 41.1 |

| エディオン | 2730 | 2119 | 15.5 | 0.98 | 47 | 2.22 | 34.3 |

| INPEX | 1605 | 3127 | 9.4 | 0.82 | 100 | 3.20 | 30.1 |

| 横河ブリッジHD | 5911 | 3025 | 14.8 | 0.91 | 120 | 3.97 | 58.6 |

| スターアジア不動産 | 3468 | 61700 | 18.0 | 1.14 | 3395 | 5.50 | ‐ |

| いちごグリーンインフラ | 9282 | 50000 | 28.9 | 1.52 | 3540 | 7.08 | ‐ |

去年からの株価上昇で配当利回りが低下している銘柄も多いですが、1月の購入候補は利回りが5%を超えているREITやインフラファンドを筆頭に、依然3%半ばから4%付近で推移している高水準な銘柄を中心に選定しています。

そんななか、冒頭でお伝えした様に今年は新規で購入を狙う銘柄に加え、買い増しを狙う銘柄や特定口座に移管した銘柄を売却して新NISAで買い直す銘柄と、相場状況によって購入の種類を見極めようと考えています。そして、今回の9銘柄の内訳としては、新規で狙う銘柄が平和不動産リート、野村不動産、横河ブリッジ、スターアジアで、買い増しを狙う銘柄が日本空調サービス、エディオン、INPEX、新NISAで買い直す銘柄が三井住友FG、いちごグリーンインフラとなっています。

まとめ

今回は2026年1月に購入を検討している9銘柄の最新情報と選定した理由についてまとめました。最近の株価上昇で最低購入金額が高くなっている銘柄も多く、また今年から特定口座に移管した銘柄も多いですので、成長投資枠の上限を考えると、購入候補銘柄の選定も難しい状況です。

そんななか、個人的に今年は春頃までが貴重な買い場になると思っていますので、3月の権利取りまでに年間の購入上限としている夫婦2人分の成長投資枠480万円のうち、350万円程度を購入するつもりで、1月は150万円くらいの購入を予定しています。

という事で、今年は1月からかなり売買が多くなるかと思いますが、明後日5日(月)の大発会では今日検証した9銘柄の中から、いずれかの銘柄を必ず購入したいと考えています。そんな実際に購入した銘柄は、今年も当日にYouTubeのメンバー限定動画で報告しますので、興味のある方は是非、メンバーシップも宜しくお願いします。

コメント