いよいよ3月の権利取りまで1ヶ月余りとなりましたが、今年の相場は年明けから大きく上昇して始まり、その後も衆議院選挙での自民党大勝を受け、高市政権による更なる積極財政への期待が広がった事で急騰していますので、なかなか新規の購入は難しい状況が続いています。そんななか、個人的に今年は年間の購入上限としている夫婦2人分の成長投資枠480万円へ向け、3月の権利取りまでに350万円くらいの高配当株を購入する予定で、今年これまでの購入金額は約188万円ですので、残り1ヶ月余りで162万円くらいの購入を狙っています。

そこで今回は、3月権利取りまでに購入を検討している12銘柄のうち後半6銘柄の最新情報をまとめていきますが、今年これまでの購入銘柄や前半の6銘柄についてまとめた記事のリンクは下記に貼っていますので、まだの方はそちらもご覧ください。

【8316】三井住友FG

後半最初の銘柄は三井住友FGで現在600株保有していますが、今年から全ての銘柄が特定口座に移管していますので、成長投資枠との関係で全ては無理ですが、100株だけでも3月の権利取りまでに新NISAで買い直したいと考えています。

三井住友FGはメガバンクの三井住友銀行を中核に持つ金融持株会社で、国内では三菱UFJFGに次ぐ金融グループとなっています。

直近決算

三井住友FGは1月30日に第3四半期決算を発表しており、最終利益は1兆3947億円と前年同期比2588億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内における預貸金収益の増加や資産運用・決済ファイナンスビジネスなども好調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7,266 |

| 2020年3月期 | 7,038 |

| 2021年3月期 | 5,128 |

| 2022年3月期 | 7,066 |

| 2023年3月期 | 8,058 |

| 2024年3月期 | 9,629 |

| 2025年3月期 | 11,779 |

| 2026年3月期(会社予想) | 15,000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いており、特にここ数年は法人貸出の増加や好調な決済ビジネスなどに加え、円安や金利上昇など外部要因の追い風もあり増益幅も拡大しています。

実際、前期も国内金利の上昇で貸出金利が上昇した影響などで、初の1兆円超えとなる過去最高益を記録しており、今期も更に3割近い増益予測にしているなか、第3四半期時点の通期進捗率も93%付近と最終着地での更なる上積みも期待できそうです。

配当推移

| 銘柄名 | 三井住友FG |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年 | 122 |

| 2026年(会社予想) | 157 |

2016年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そして、2022年以降は好調な業績を背景に10円単位の増配が続いていたなか、前期は一気に32円の大幅増配となり、今期も期初から14円の増配見込みにしていましたが、第2四半期決算で一気に21円増額された事で過去最大となる35円の増配予測になっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

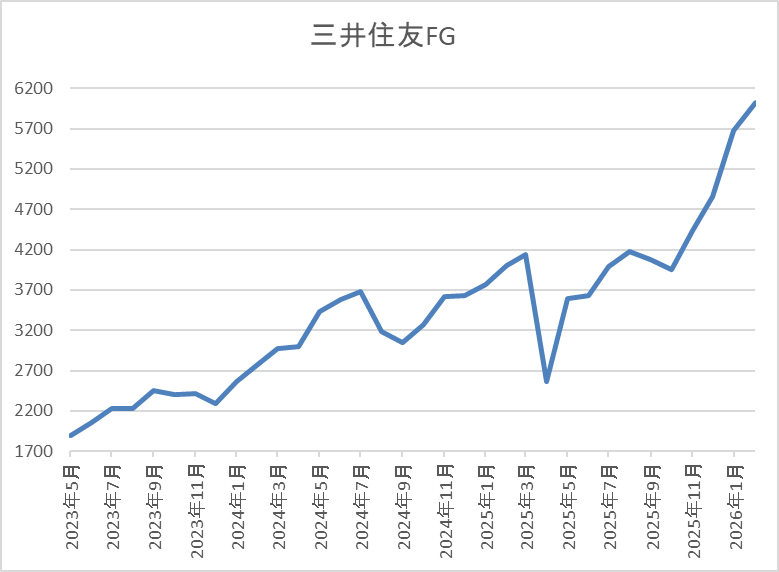

株価推移

株価は今後の金利先高観が高まった2022年11月以降に上昇ペースが加速し、去年3月には4140円まで上昇しました。

その後、4月の暴落で2560円まで売られる場面はありましたが、そこからは上昇傾向で、直近は6000円前後まで値を上げています。

株価指標(2026年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 5963 | 15.2 | 1.45 | 157 | 2.63 | 39.9 |

最近の株価は上場来の高値付近で推移していますので、今期も大幅増配予測になりましたが配当利回りは2%半ばまで低下しています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は40%付近と方針通りの水準です。

三井住友FGについて、最近の業績は過去最高益が続いており、今期も3割近い増益予測にしているなか、第3四半期時点の進捗率も9割を超えていますので、最終着地は凄い事になりそうです。そして、業績好調の大きな要因は国内金利の利上げですので、今年も更に追加利上げが実施されそうな状況まで含めると、好調な業績はしばらく継続しそうです。

以上の点を踏まえ、3月の権利取りまでに特定口座に移管した100株を売却して、新NISAで買い直そうと考えていますが、現状の株価で売却すると税金を4万円以上取られてしまいますので、株価の急落を待ちたいところです。

【4503】アステラス製薬

8番目の銘柄はアステラス製薬で去年10月に100株購入していますが、更なる買い増しを検討しています。アステラス製薬は国内大手の医薬品メーカーで、主要製品には前立腺がん治療薬の「イクスタンジ」や尿路上皮がん向け治療薬の「パドセブ」などがあります。

また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、直近の海外売上比率はアメリカを中心に8割を超えている状況です。

直近決算

アステラス製薬は2月4日に第3四半期決算を発表しており、最終利益は2480億円と前年同期の赤字から大きく黒字転換しているなか、通期最終利益の見込みを700億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、重点戦略製品が引き続き力強く成長して売上収益が大きく増加した事や想定の為替レートも145円/ドルから150円へ見直したためとの事です。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期 | 507 |

| 2026年3月期(会社予想) | 2500 |

2019年からの通期最終利益を見ていきますが、2024年までは開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費の増加に加え、アメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により減少した事などで減益が続いていました。

しかし、前期は眼疾患治療薬「アイザーヴェイ」や尿路上皮がん向け治療薬「パドセブ」などの重点戦略製品の売上が2倍以上に拡大した事で久しぶりの増益となっており、今期も引き続き力強い成長が見込めるとして、今回の上方修正で前期比5倍近い増益見込みになっているなか、第3四半期時点の通期進捗率は99%付近と既にほぼ通期の予測を達成している状況です。

配当推移

| 銘柄名 | アステラス製薬 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 74 |

| 2026年(会社予想) | 78 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。特に2022年以降の増配幅は業績が低迷するなかでも大きくなっており、実際2024年は大幅減益のなか10円の増配、そして前期も4円の増配になっていたなか、今期も現状4円の増配見込みとしています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努める方針です。

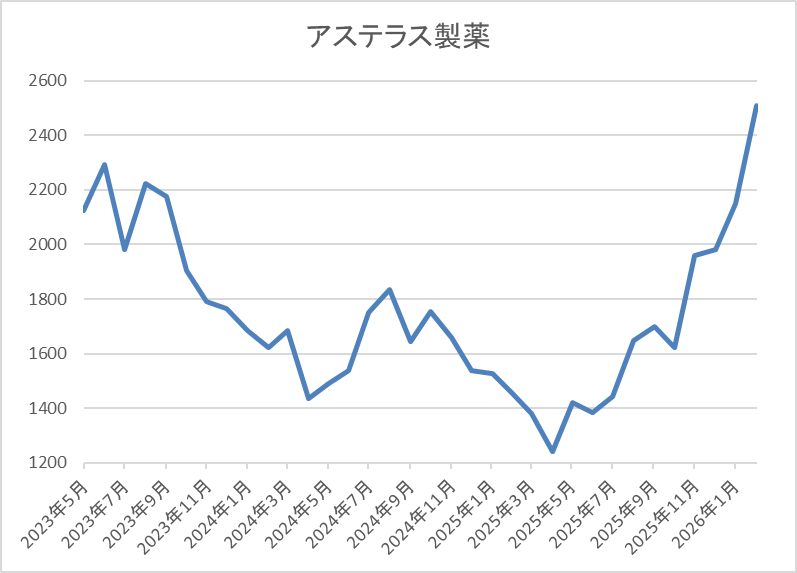

株価推移

株価は2023年5月に2360円まで上昇した後は、低迷する業績と連動して下落が続きました。

そして、去年4月の暴落では1243円まで売られましたが、その後は急騰して直近は2500円前後まで上昇しています。

株価指標(2026年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 2476.5 | 17.7 | 2.52 | 78 | 3.15 | 55.8 |

最近の株価は上場来の高値を更新していますので、増配も継続していますが配当利回りは3%前半まで低下しています。

今期は大きく増益見込みですがPER、PBRは市場平均より割高で、配当性向は56%付近となっています。

アステラス製薬について、減益が続く業績と連動して株価は2年近く下落が続きましたが、直近の業績は好調に推移しており、株価も大きく上昇しています。そんななか、業績好調の要因は重点戦略製品の売上が伸びている事や販管費率の改善としており、また今後は本格的な利益貢献フェーズに入る見込みともしていますので、今の好調な業績は一時的なものでは無さそうです。

以上の点に加え、今までの配当推移から来期以降の更なる増配も期待できますので、3月の権利取りまでに調整する場面があれば、買い増したいと考えています。

【1870】矢作建設工業

9番目の銘柄は矢作建設工業で今年初めて購入候補に選定しています。矢作建設工業は名古屋が本社の建設会社で、東海エリアを中心に集合住宅、商業施設、物流施設などの建築工事や土木、鉄道工事なども手掛けています。

直近決算

矢作建設工業は2月9日に第3四半期決算を発表しており、最終利益は73億円と前年同期比50億円の増益になっているなか、通期最終利益の見込みを4億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、建設工事における採算性の向上や請負金の増額、不動産販売利益の積み増しなどにより、売上総利益が当初想定を上回る進捗になったためとの事です。

通期最終利益(億円)

| 銘柄名 | 矢作建設 |

| 2022年3月期 | 48 |

| 2023年3月期 | 45 |

| 2024年3月期 | 64 |

| 2025年3月期 | 56 |

| 2026年3月期(会社予想) | 70 |

2022年からの通期最終利益について、2024年は前年に子会社化した企業の業績が加わった事や大規模な自社開発産業用地を売却した影響で大きく増益となり、過去最高益を記録していますが、前期はその反動で減益となりました。

しかし、前期も建設事業は大型物流施設工事を中心に施工が進捗した事で堅調に推移しており、今期も好調な状況が続く見込みとして期初から過去最高益を更新する予測で発表していたなか、第3四半期決算の上方修正後でも既に通期の予測を達成している状況です。

配当推移

| 銘柄名 | 矢作建設 |

| 2016年 | 22 |

| 2017年 | 24 |

| 2018年 | 24 |

| 2019年 | 28 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 38 |

| 2023年 | 43 |

| 2024年 | 60 |

| 2025年 | 80 |

| 2026年(会社予想) | 90 |

2016年からの配当推移について、たまに据え置きの年はありますが、減配はなく、順調に増配が続いています。そんななか、最近の増配幅は大きくなっており、2024年は17円、前期も創立70周年の記念配当が20円実施された事で大幅増配となっていたなか、今期は普通配当のみで期初から更に10円の増配予測となっています。

矢作建設工業の配当方針は、継続的かつ安定的な株主還元を実施することを基本方針にしており、具体的な目安を自己資本配当率(DOE) 5%以上にしているなか、今期から累進配当も宣言しています。

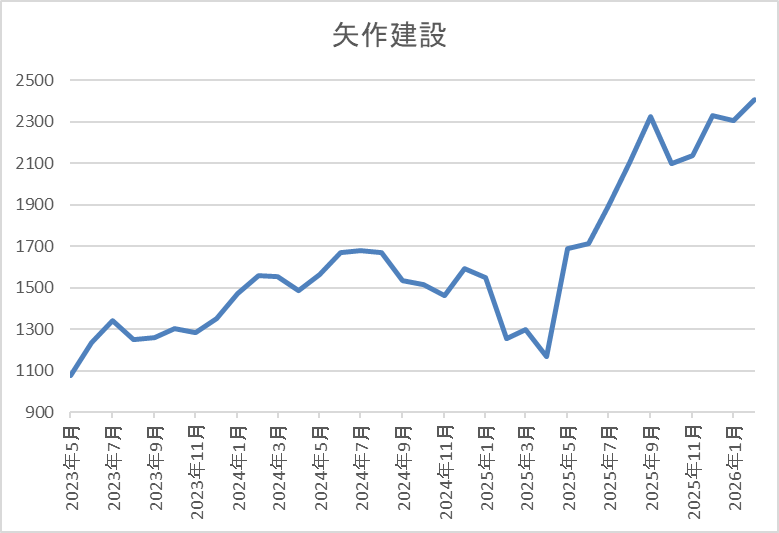

株価推移

株価は800円付近で停滞の時期が長かったですが、2023年以降は大きく上昇して、2024年には1743円の高値を付けています。

その後、去年4月の暴落で1170円まで下落しましたが、そこらは上昇傾向で直近は2500円前後で推移しています。

株価指標(2026年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 矢作建設 | 1870 | 2472 | 15.2 | 1.45 | 90 | 3.64 | 55.3 |

最近の株価は上場来の高値付近で推移していますが、大幅増配も続いていますので配当利回りは3%半ばの水準です。

今期は過去最高益の見込みですがPERは市場平均並みで、配当性向は55%付近となっています。

矢作建設工業について、最近の業績は好調に推移しており、今期も過去最高益を更新する予測にしているなか、既に第3四半期で通期予測をクリアするほど絶好調ですが、今後の売上高に寄与する次期繰越高も1,423億円と引き続き高水準を維持しているとの事ですので、来期以降に対する期待も膨らみます。その辺りの状況もあってか、最近の株価は上昇傾向ですが、3月の権利取りまでに購入チャンスが来れば狙いたいと思い、今年初めて購入候補に選定しています。

【3946】トーモク

10番目の銘柄はトーモクで同じく今年初めて購入候補に選定しています。トーモクは大手の総合包装メーカーですが、段ボールや紙器製品の供給を軸にスウェーデンハウスが提供する住宅事業や運輸倉庫事業なども手掛けています

また、中核の段ボール事業では、飲料・加工食品・青果物・水産物・医薬品など多岐にわたる分野の段ボールを開発・供給しています。

直近決算

トーモクは1月30日に第3四半期決算を発表しており、最終利益は21億円と前年同期比3億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、段ボール事業の粗利が価格改定によって大きく改善したためとの事です。

通期最終利益(億円)

| 銘柄名 | トーモク |

| 2020年3月期 | 45 |

| 2021年3月期 | 48 |

| 2022年3月期 | 59 |

| 2023年3月期 | 52 |

| 2024年3月期 | 53 |

| 2025年3月期 | 65 |

| 2026年3月期(会社予想) | 70 |

2020年からの通期最終利益について、概ね順調に増益傾向となっていますが、2022年に業績が大きく伸びている要因は、スウェーデンハウスの好調で販売棟数が増加した事や玉善の買収による事業への影響も本格化した事で住宅セグメントが大きく伸びたためとの事です。

そのため、2023年は前年の反動や原燃料コストなどが増加した影響で減益となっていますが、その後は段ボール・運輸倉庫事業の価格改定や住宅事業のブランド力訴求によって増益が続いています。そして、前期は過去最高益を記録しており、今期も好調な流れは継続見込みとして、更に増益の予測にしているなか、第3四半期時点の通期進捗率も77%付近と順調に推移しています。

配当推移

| 銘柄名 | トーモク |

| 2016年 | 30 |

| 2017年 | 35 |

| 2018年 | 35 |

| 2019年 | 50 |

| 2020年 | 45 |

| 2021年 | 45 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年(会社予想) | 130 |

2016年からの配当推移について、たまに減配や据え置きの年もありますが、概ね順調に増配が続いており、特に2022年以降の増配幅は大きくなっています。実際、2024年は10円、前期は一気に30円の増配となったなか、今期も期初から30円の大幅増配見込みで発表しています。

直近の配当が大きく増配になっている要因は、営業利益100億円超えを踏まえて株主還元を積極化したためで、現在の配当方針は中長期的な利益成長に合わせて増配していく累進配当を採用しており、具体的な目安を配当性向30%程度としています。

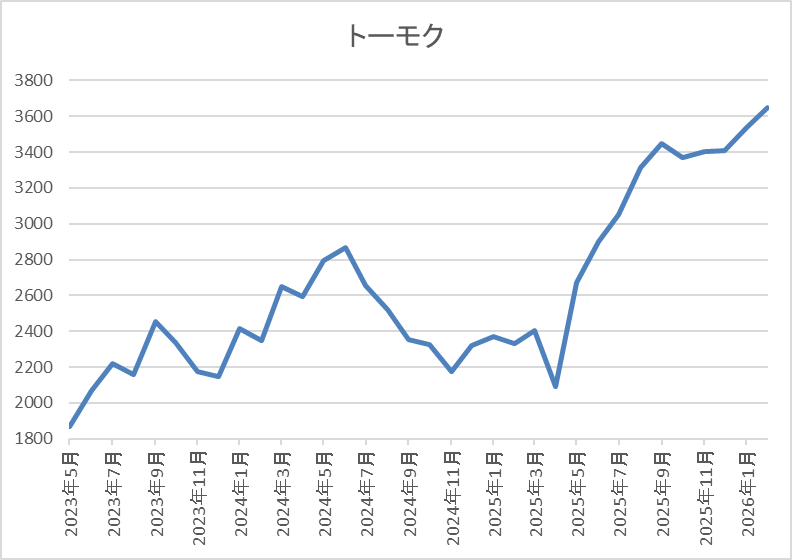

株価推移

2023年以降の株価は急騰して、2024年5月には2960円まで上昇しました。

その後、2000円付近まで売られ、去年9月には3595円まで上昇しましたが、その後は停滞が続いています。

株価指標(2026年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーモク | 3946 | 3625 | 8.5 | 0.61 | 130 | 3.59 | 30.6 |

直近の株価は停滞しているなか、大幅増配が続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は30%付近と方針通りの水準です。

トーモクについて、最近の業績は過去最高益を記録しているなか、大幅増配も続いていますが、直近の株価は全体の強さと比較して停滞が目立ちます。ただ、中核の段ボール事業は需要の増加に応えるため、M&Aや生産設備の増強、新設に加え、EC向けの対応も強化する方針ですので、今後に期待できる部分も大きいです。

以上の点に加え、配当方針に累進配当が導入されている事や現在の余裕ある配当性向から今後も増配が継続する可能性は高そうですので、3月の権利取りまでの購入を検討しています。

【9434】ソフトバンク

11番目の銘柄は通信会社のソフトバンクで、現在8000株保有しているなか、今年からそのうち5000株が特定口座に移管しており、2月頭に特定口座の1000株を売却して新NISAで買い直しましたが、最近の株価は全体の強さと比較して依然低迷し過ぎに感じますので、更なるクロス取引や純粋な買い増しも引き続き検討しています。

ソフトバンクは主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しており、直近の売上に占める非通信事業の割合は約63%と通信事業よりも多くなっている状況です。

直近決算

ソフトバンクは2月9日に第3四半期決算を発表しており、最終利益は4855億円と前年同期比489億円の増益になっているなか、通期最終利益の見込みを30億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、PayPayの好調などでファイナンス事業の営業利益が倍増するなど、全セグメントで増収増益を達成したためとの事です。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4,307 |

| 2020年3月期 | 4,731 |

| 2021年3月期 | 4,912 |

| 2022年3月期 | 5,175 |

| 2023年3月期 | 5,313 |

| 2024年3月期 | 4,890 |

| 2025年3月期 | 5,261 |

| 2026年3月期(会社予想) | 5,400 |

2019年からの通期最終利益を見ていきますが、2023年までは通信料金値下げの影響があるなか、法人やヤフー・LINE事業でカバーして増益が続いていました。そんななか、2024年は前年にあったPayPay子会社化に伴う再測定益の反動で減益となりましたが、前期はコンシューマ事業が反転した事や赤字が続いていたファイナンス事業もPayPay連結の売上が拡大した影響などで増益となっており、今期も好調な流れは継続見込みとして過去最高益を更新する予測にしているなか、第3四半期決算の上方修正後でも通期進捗率は89%付近と高水準で推移しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 3.75(期末のみ) |

| 2020年 | 8.5 |

| 2021年 | 8.6 |

| 2022年 | 8.6 |

| 2023年 | 8.6 |

| 2024年 | 8.6 |

| 2025年 | 8.6 |

| 2026年(会社予想) | 8.6 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、2021年以降は8.6円で変わりがないです。業績とは関係なく据え置きが続いており、2024年は減益でしたが配当は据え置きで、今期は過去最高益の予測ですが例年通り据え置きの予測になっています。

ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待を設定しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。現在の株価だと2万円台で株主優待の権利が得られますが、対象となる保有期間は3月末と9月末を起点に開始する2パターンで設定されています。

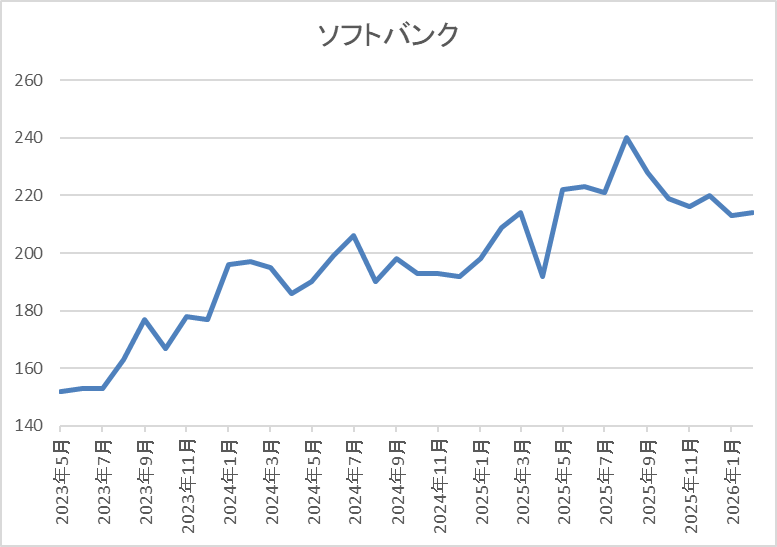

株価推移

2023年夏以降の株価は堅調な展開が続き、去年4月の暴落で192円まで下落しましたが、すぐに上場来高値の230円まで反発しています。

その後も堅調に推移して8月には247円まで上昇しましたが、直近は210円前後で停滞しています。

株価指標(2026年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 210 | 18.8 | 4.14 | 8.6 | 4.10 | 76.8 |

最近の株価は停滞していますので、配当は据え置きが続いていますが配当利回りは4%前後と高水準です。

今期は過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向も77%付近とかなりの高水準です。

ソフトバンクについて、最近の業績は非通信事業の拡大で好調に推移していたなか、遂に直近では通信事業よりも非通信事業の売上比率の方が多くなっており、今後もPayPayを中心にしたファイナンス事業やAI、クラウド事業などに注力する方針です。この様に将来性があるなか、最近の株価はディフェンシブ株という特性もあってか低迷していますが、業績が好調に推移している銘柄の株価はいずれかのタイミングで上昇する確率が高いですので、今月は既に1000株を特定口座から新NISAへ移しましたが、3月の権利取りまでに更なるクロス取引や純粋な買い増しも狙っています。

【2730】エディオン

最後の銘柄はエディオンで、今年は1月から継続して購入候補にしていますが、まだ買えていませんので、引き続き今回選定しています。エディオンは大型の家電量販店「エディオン」を全国に展開しており、フランチャイズ店舗も含めた店舗数は1200近い状況です。

直近決算

エディオンは2月6日に第3四半期決算を発表しており、最終利益は124億円と前年同期比2億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、エアコンが引き続き好調に推移するなか、Win10サポート終了に伴うPC需要の増加やゲーム玩具の好調に加え、携帯電話の継続的な伸長もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | エディオン |

| 2019年3月期 | 116 |

| 2020年3月期 | 109 |

| 2021年3月期 | 166 |

| 2022年3月期 | 131 |

| 2023年3月期 | 113 |

| 2024年3月期 | 90 |

| 2025年3月期 | 141 |

| 2026年3月期(会社予想) | 145 |

2019年からの通期最終利益を見ていきますが、特別定額給付⾦の⽀給やテレワーク、巣ごもり需要などにより過去最高益を記録した2021年以降は、エアコンなどの季節家電商品が低調に推移した事や人件費などの増加で減益が続いていました。

しかし、前期はパリオリンピックによる映像家電の盛り上がりや猛暑によってエアコンの販売が伸びた事に加え、インバウンド需要の増加などによって久しぶりに増益となり、今期も好調な流れは続くとして更に増益の予測で発表しているなか、第3四半期時点の通期進捗率も85%付近と順調に推移しています。

配当推移

| 銘柄名 | エディオン |

| 2016年 | 22 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 34 |

| 2021年 | 46 |

| 2022年 | 44 |

| 2023年 | 44 |

| 2024年 | 45 |

| 2025年 | 47 |

| 2026年(会社予想) | 47 |

2016年からの配当推移をまとめていますが、ここ数年は40円台半ばで安定しています。2022年の配当は金額だけ見ると2円の減配となっていますが、2021年は第20期記念配当が5円実施されていましたので、記念配当を考慮すると実質的には増配となっており、今期は現状据え置きの予測となっています。

エディオンの配当方針は、業績および経営環境などを総合的に加味し配当性向30%以上の安定配当を基本⽅針としています。

株主優待

エディオンには株主優待が設定されており、店舗はもちろん、ECサイトでも利用可能な電子ギフトカードが保有株数や保有継続年数によってもらえます。

継続保有でもらえる金額も大きく上昇し、100株でも3年以上保有すると6000円分のギフトカードがもらえますので長期保有者にとっては有難い株主優待です。

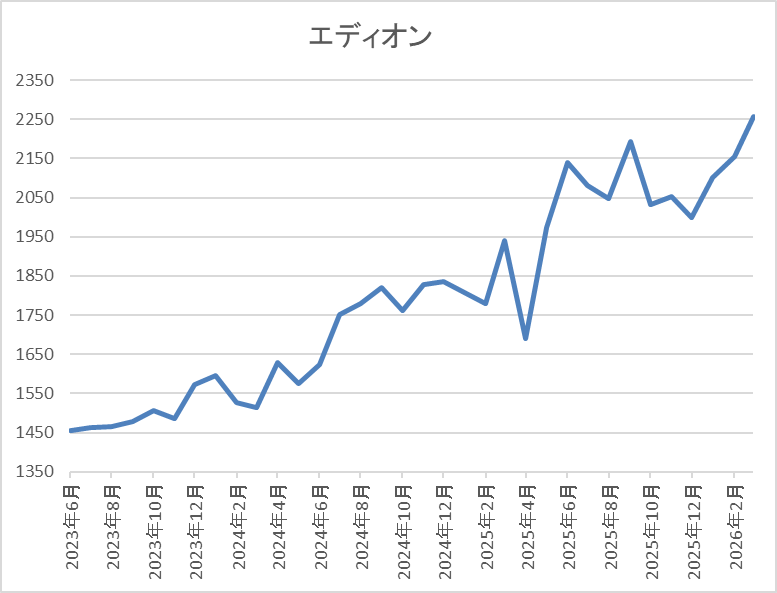

株価推移

2022年頃からの株価は停滞する時期を挟みながらも右肩上がりの状況が続いています。

実際、去年春にかけては1800円付近で停滞しましたが、そこからは上昇傾向で、直近は2200円前後で推移しています。

株価指標(2026年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エディオン | 2730 | 2225 | 16.2 | 1.02 | 47 | 2.11 | 34.3 |

最近の株価はじわじわ上昇していますので、増配も続いていますが配当利回りは2%前半となっています。

今期も増益見込みですがPER、PBRは市場平均並みで、配当性向は34%付近と方針通りの水準です。

エディオンについて、業績は減益が続く時期もありましたが、直近は好調に推移しており、配当もじわじわ増配が続いています。その辺りの影響もあってか、最近の株価も上昇傾向ですので、現状の利回りは2%台と高配当株とは呼べない水準まで低下しています。

ただ、エディオンにはギフトカードがもらえる株主優待が設定されており、100株でも3年保有すれば6000円分もらえ、配当と合わせた総合利回りは現在の株価でも4%後半となりますので、3月の権利取りまでは現在保有していない方の口座で購入を狙いますが、権利取りまでに購入チャンスが来なかった場合、今年の購入はあきらめます。

2026年3月の権利取りまでに購入を検討している12銘柄(2026年2月20日時点)

前回の記事で紹介していた6銘柄と今回検証した6銘柄を合わせた2026年3月の権利取りまでに購入を検討している12銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 2616 | 13.3 | 2.01 | 80 | 3.06 | 40.7 |

| 三井住友トラスト | 8309 | 5484 | 13.0 | 1.15 | 170 | 3.10 | 40.1 |

| ENEOS | 5020 | 1456 | 29.0 | 1.23 | 34 | 2.34 | 67.7 |

| 日本製鉄 | 5401 | 673.9 | ‐ | 0.66 | 24 | 3.56 | ‐ |

| 三菱UFJ | 8306 | 2942 | 15.8 | 1.56 | 74 | 2.52 | 39.9 |

| 平和不動産リート | 8966 | 155300 | 30.7 | 1.46 | 8000 | 5.15 | ‐ |

| 三井住友FG | 8316 | 5963 | 15.2 | 1.45 | 157 | 2.63 | 39.9 |

| アステラス製薬 | 4503 | 2476.5 | 17.7 | 2.52 | 78 | 3.15 | 55.8 |

| 矢作建設 | 1870 | 2472 | 15.2 | 1.45 | 90 | 3.64 | 55.3 |

| トーモク | 3946 | 3625 | 8.5 | 0.61 | 130 | 3.59 | 30.6 |

| ソフトバンク | 9434 | 210 | 18.8 | 4.14 | 8.6 | 4.10 | 76.8 |

| エディオン | 2730 | 2225 | 16.2 | 1.02 | 47 | 2.11 | 34.3 |

最近の株価上昇で配当利回りが低下している銘柄も多く、3月の権利取りとは関係ないREITの平和不動産が唯一5%を超えていますが、その他は2%台ばから3%台が中心となっています。

ただ、いずれもの銘柄も今後の増配によって更なる利回り上昇が期待できる銘柄を選定していますので、3月の権利取りにかけては少しでも株価が下がる局面を狙いたいと考えています。また、KDDI、ENEOS、三菱UFJFG、三井住友FG、ソフトバンクは、特定口座で保有している銘柄を売却後に新NISAで買い直すクロス取引を予定していますが、その場合でも税金面や成長投資枠使用の部分で少しでも株価が安いタイミングの方がお得ですので、新規で購入を狙っている銘柄同様に購入チャンスを逃さない様にしたいです。

まとめ

今回は3月権利取りまでに購入を検討している12銘柄のうち、後半6銘柄の最新情報と選定した理由についてまとめました。今年の相場は年明けから大きく上昇していますが、上昇ピッチが速すぎる事は確かだと思いますので、3月末にかけては思わぬ急落がやって来る可能性もあります。

という事で、冒頭でもお伝えした様に個人的に今年は3月の権利取りまでに350万円くらいの高配当株を購入する予定で、今年これまでの購入は約188万円ですので、残り162万くらいの高配当株をあと1ヶ月余りの期間で狙っていきます。そんななか、今週以降に今回の購入候補12銘柄の中から最優先で狙おうと考えている2銘柄の情報や実際に購入した銘柄については、当日にYouTubeのメンバー限定動画で報告していますので、興味のある方は是非、メンバーシップも宜しくお願いします。

コメント