2026年の株式市場は年明けから強烈に強い相場が続いているなか、さすがに今週は利益確定の売りに押される場面もありましたが、いよいよ3月の権利取りまで1ヶ月余りとなってきました。日本企業は3月期決算銘柄が多いため、3月の権利取りは1年間の中で最も大きな節目となり、株式市場にとっても今年前半戦最大の山場と言って過言ではありません。

そんななか、個人的に長期投資前提の高配当株投資の場合は、権利落ち後の株価が下がったタイミングを狙った方が良いと思っていますが、直近の株式市場はかなり急ピッチで上昇していますので、いつ大きな調整が来ても不思議では無い状況です。そして、仮に権利取り前に暴落が来れば絶好の購入チャンスとなりますので、その辺りの状況に今年これまでに購入した銘柄を踏まえたうえで、3月の権利取りまでに購入を狙っている12銘柄を選定しましたが、数が多いため、今回はそのうち前半6銘柄の最新情報をまとめていきます。

1月の購入銘柄

| 銘柄 | コード | 購入単価 | 株数 | 購入金額 | 購入時期 |

| 日本空調サービス | 4658 | 1,290 | 100 | 129,000 | 1月5日 |

| 平和不動産 | 8966 | 160,000 | 1 | 160,000 | 1月14日 |

| スターアジア | 3468 | 62,800 | 2 | 125,600 | 1月14日 |

| 横河ブリッジ | 5911 | 3,165 | 100 | 316,500 | 1月22日 |

| INPEX | 1605 | 3,201 | 100 | 320,100 | 1月27日 |

| いちごグリーンインフラ | 9282 | 52,900 | 4 | 211,600 | 1月27日 |

| 合計 | 1,262,800 |

まずは今年購入した銘柄から振り返っていきますが、こちらが1月に購入した6銘柄となっており、今年最初に購入した銘柄は日本空調サービスです。日本空調サービスは既に200株保有していましたが、去年から100株の保有でも1000円分のクオカードがもらえる株主優待が新設されており、業績や配当推移も堅調ななか、当時の株価も上昇傾向でしたが、大発会では他の購入候補銘柄が高く始まりそうな気配のなか、去年の終値付近からスタートしそうでしたので、1月5日(月)に100株購入しています。

その後は、株式市場が堅調に推移していましたので少し様子を見ていましたが、14日(水)にREIT2銘柄を購入しています。私は去年からお伝えしている様に、今年は不動産株を多く購入する予定にしていたなか、年明けの上昇相場でもREITはあまり動いていませんでしたので、平和不動産リートを1株とスターアジア不動産は単価が低いため2株購入しています。

そして、1月4番目に購入した銘柄は横河ブリッジです。横河ブリッジの株価も最近はじわじわ上昇しているなか、今期の業績は減益予測と心配な部分はありますが、減益要因は前期一時的要因の反動影響も大きく、今後の配当も累進配当を導入している事に加え、既に来期、来々期と10円ずつ増配する方針を示していますので、22日(木)に100株購入しました。

その後の株式市場も底堅く推移していましたので、購入候補銘柄の株価も思う様に下がりませんでしたが、多少株価には目を瞑ってINPEXといちごグリーンインフラを27日(火)に購入しています。

2月の購入銘柄

続いて2月に購入した銘柄ですが、1月末に投稿していた記事でお伝えしていた様に、今月はこちらの9銘柄を購入候補に選定していました。

2026年2月に購入を検討している9銘柄(2026年1月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 208 | 18.7 | 4.10 | 8.6 | 4.13 | 77.5 |

| 日本製鉄 | 5401 | 647.2 | ‐ | 0.66 | 24 | 3.71 | ‐ |

| スターティアHD | 3393 | 2832 | 13.2 | 3.52 | 125 | 4.41 | 58.4 |

| 芙蓉総合リース | 8424 | 4313 | 22.9 | 0.84 | 158 | 3.66 | 83.8 |

| 三菱UFJ | 8306 | 2776.5 | 15.0 | 1.51 | 74 | 2.67 | 39.9 |

| インヴィンシブル投資法人 | 8963 | 66100 | 15.4 | 1.44 | 4039 | 6.11 | ‐ |

| 日本化薬 | 4272 | 1790.5 | 13.2 | 1.00 | 60 | 3.35 | 44.1 |

| エディオン | 2730 | 2101 | 15.3 | 0.97 | 47 | 2.24 | 34.3 |

| 野村不動産HD | 3231 | 1004 | 11.4 | 1.15 | 40 | 3.98 | 45.6 |

そして、この中から2月最初に購入した銘柄はソフトバンクと野村不動産HDです。2月相場も1月の流れを受けて月初から強く始まりましたが、寄り付き後は失速する場面もありましたので、2日(月)に2銘柄とも購入していますが、ソフトバンクは特定口座に移管している1000株も同時に売却するクロス取引を行っており、野村不動産HDは単価が低いため200株購入しています。

その後は、総選挙で自民党が大勝しそうな報道を受けて日経平均も堅調に推移し、実際に選挙の結果が出た後は更に急騰しましたので、新規購入も難しい状況となりましたが、それほど株価が上昇していなかったREITのインヴィンシブル投資法人を12日(木)に3株購入しました。

結果として、現状2月の購入は以上の3銘柄となっていますが、個人的に今年は3月の権利取りまでに350万円くらいの高配当株を購入する予定で、1月の購入分まで加えた今年の購入金額は188万円ですので、残り約162万円分の高配当株を3月末までに狙っていこうと考えています。

という事で、あまり時間も無いですが、ここからは以上の点を踏まえたうえで、3月の権利取りまでに購入を検討している12銘柄のうち、前半6銘柄の最新情報を個別に検証していきます。

【9433】KDDI

最初の銘柄はKDDIで現在400株保有していますが、そのうち200株が特定口座へ移管していますので、3月の権利取りまでに特定口座の200株を売却して新NISAで買い直すクロス取引を検討しています。

そんなKDDIはNTT、ソフトバンクと並ぶ大手通信会社ですが、直近は子会社であるビッグローブなどにおいて、不適切な取引が行われていた疑いが判明したとして、今月予定していた第3四半期決算の発表を延期するなど不穏な状況になっています。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6,176 |

| 2020年3月期 | 6,397 |

| 2021年3月期 | 6,514 |

| 2022年3月期 | 6,724 |

| 2023年3月期 | 6,791 |

| 2024年3月期 | 6,378 |

| 2025年3月期 | 6,856 |

| 2026年3月期(会社予想) | 7,480 |

2019年からの通期最終利益について、コロナショックや通信料金の値下げ影響も関係なく、順調に増益が続いていましたが、2024年はミャンマー事業に絡む特別損失の影響で久しぶりに減益となっています。

しかし、前期は通信料収入の反転や金融・DXなどの注力領域が順調に成長した事に加え、ローソン事業も好調だったとして過去最高益を更新しており、今期も価格改定を含めた高付加価値化によるモバイル収入の増加やグロース領域を中心としたDXの成長などを見込むとして、更に増益の予測にしているなか、第2四半期時点の通期進捗率も50%付近で推移していますが、例年の平均を4%程度下回っている水準ではあります。

配当推移

| 銘柄名 | KDDI |

| 2016年 | 35 |

| 2017年 | 42.5 |

| 2018年 | 45 |

| 2019年 | 52.5 |

| 2020年 | 57.5 |

| 2021年 | 60 |

| 2022年 | 62.5 |

| 2023年 | 67.5 |

| 2024年 | 70 |

| 2025年 | 72.5 |

| 2026年(会社予想) | 80 |

2016年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで23期連続の増配を継続中です。また、ここ数年の増配幅は2.5円から5円とものすごく大きい訳ではありませんでしたが、今期は期初から7.5円の増配見込みと最近の中では増配幅が大きくなっています。

KDDIの配当方針は配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指すとしています。

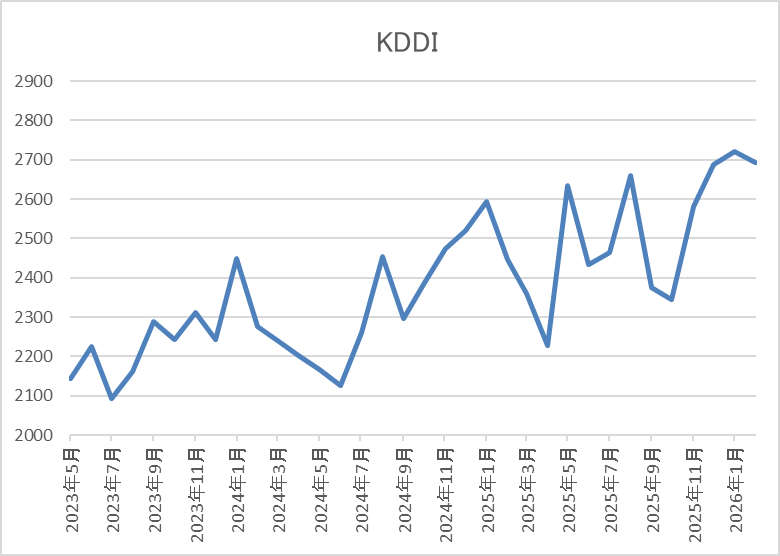

株価推移

株価は去年2月に2655円まで上昇していましたが、4月の暴落では2227円まで下落しました。

その後も上下を繰り返していたなか、今月頭には2827円まで上昇しましたが、今回の不祥事が発表された後は2512円まで急落し、直近は2650円前後で推移しています。

株価指標(2026年2月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 2641 | 13.4 | 2.02 | 80 | 3.03 | 40.7 |

最近の株価は乱高下しているなか、増配は継続していますが配当利回りは3%前後となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

KDDIについて、直近の株価は子会社における不適切な取引疑惑によって乱高下していますが、現状今回の架空取引による外部流出金額は約330億円と公表しているなか、今後は減損などの損失が発生する可能性もあるとしていますので、仕方が無い部分はあります。実際、今回の問題は依然全容が判明しておらず、今後の状況次第で株価は更に下落する可能性もありますが、優良な高配当株である事は変わらないと思いますので、3月の権利取りまでに株価が急落する様であれば、特定口座分とのクロス取引を行いたいと考えています。

【8309】三井住友トラストグループ

2番目の銘柄は三井住友トラストグループで今年初めて購入候補に選定しています。三井住友トラストは三井住友信託銀行を中核とする金融持株会社です。信託銀行業務の個人・法人向け金融ソリューションや法人アセットマネジメントに加え、証券代行などの金融サービスも提供しています。

直近決算

三井住友トラストグループは1月30日に第3四半期決算を発表しており、最終利益は2666億円と前年同期比407億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、円金利上昇による影響や組合出資関連収益の増加などに加え、政策保有株式の削減進捗に伴う株式売却益の計上もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井トラスト |

| 2021年3月期 | 1421 |

| 2022年3月期 | 1690 |

| 2023年3月期 | 1910 |

| 2024年3月期 | 791 |

| 2025年3月期 | 2576 |

| 2026年3月期(会社予想) | 2950 |

2021年からの通期最終利益について、2023年にかけては不動産仲介や法人与信関連の手数料収入が好調に推移した事などで増益が続いていましたが、2024年はベア投信の損失処理を推し進めた事で大きく減益になっています。

しかし、前期は円金利上昇により実質的な資金関連の損益が大幅に改善したほか、資産運用・資産管理、不動産、証券代行など信託関連ビジネスも好調に推移した事に加え、政策株式の売却で過去最高益の水準へV字回復しており、今期も好調な流れは続くとして、期初から増益予測にしているなか、第3四半期時点の通期進捗率も90%付近と最終着地では更なる上積みも期待できそうです。

配当推移

| 年 | 三井トラスト |

| 2016年 | 65 |

| 2017年 | 65 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 105 |

| 2024年 | 110 |

| 2025年 | 155 |

| 2026年(会社予想) | 170 |

2016年からの配当推移をみていきますが、数年前は70円付近で据え置きの年も多かったです。しかし、2022年以降は増配が続いていたなか、特に前期は業績好調を背景に一気に45円の大幅増配となっており、今期も期初時点では5円の増配見込みでしたが、第2四半期決算で10円増額され、合計15円の増配予測になっています。

三井住友トラストグループの配当方針について、配当金は累進的としつつ、利益成長を通じた増加を目指すとしており、具体的な目安は連結配当性向40%以上としています。

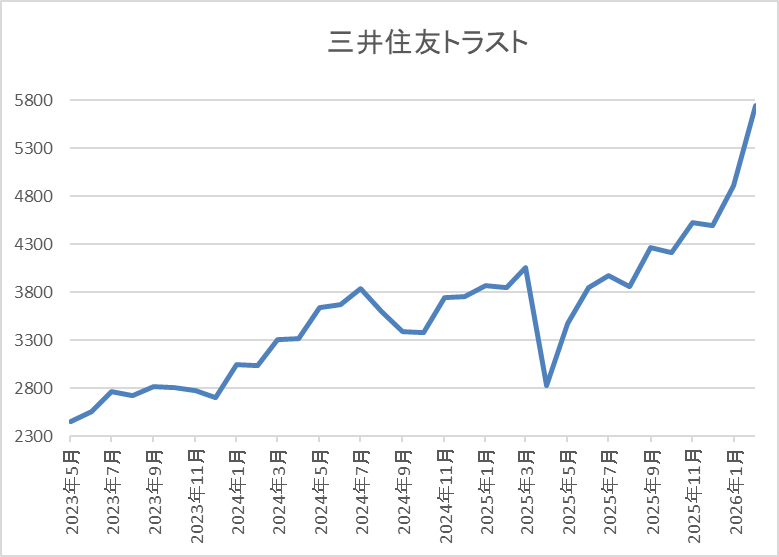

株価推移

株価は2022年頃から順調に右肩上がりだったなか、去年3月には4066円まで上昇しました。

その後、4月の暴落で2828円まで売られましたが、直近は5500円前後まで上昇しています。

株価指標(2026年2月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友トラスト | 8309 | 5666 | 13.4 | 1.19 | 170 | 3.00 | 40.1 |

最近の株価は上場来の高値付近まで上昇していますので、増配も続いていますが配当利回りは3%前後まで低下しています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

三井住友トラストグループについて、最近の業績は国内金利の上昇や政策株式の売却で過去最高益を記録しており、今期も順調に推移しています。その辺りの状況に全体の強さも加わってか、最近の株価は上昇ペースが加速していますが、さすがに今週は急落する場面もあるなど、値動きは激しくなっています。

以上の点を踏まえ、現状の利回りは3%前後と高配当株としては寂しい水準まで低下していますが、仮に3月の権利取りまでに急落局面が訪れ、利回りが3%半ば付近まで上昇する場面があれば狙っても良いかと思っています。

【5020】ENEOS

3番目の銘柄はENEOSで現在700株保有していますが、そのうち500株が特定口座に移管していますので、3月の権利取りまでに200株程度を新NISAで買い直せたらと考えています。

ENEOSは日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などをメインで手掛けているなか、電力販売や風力・太陽光発電なども行っています。

直近決算

ENEOSは2月13日に第3四半期決算を発表しており、最終利益は1292億円と前年同期比414億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、油価下落に伴う在庫影響の悪化が主因としていますが、実質的な営業利益は石油製品事業の好調により増益との事です。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期 | 2260 |

| 2026年3月期(会社予想) | 1350 |

2019年からの通期最終利益について、コロナショックや原油価格の上下で増減が激しくなっているなか、2022年は資源価格の上昇などにより過去最高益を記録しています。ただ、2023年以降も商品市況や為替の影響で増減を繰り返しており、前期は油価下落による在庫影響の悪化やのれんの減損損失を計上した事に加え、子会社だったJX金属上場に伴う区分変更影響などで減益となり、今期も油価下落や円高影響が続く見込みとして約4割の減益予測にしているなかではありますが、第3四半期時点の通期進捗率は96%付近と高水準で推移しています。

配当推移

| 銘柄名 | ENEOS |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年 | 26 |

| 2026年(会社予想) | 34 |

2016年からの配当推移を見ていきますが、2020年から2024年までは業績の増減も関係なく、22円で据え置きが続いていました。そして、前期も期初時点では据え置きの予測でしたが、第2四半期決算で4円の増配が発表され、今期も期初から4円の増配見込みになっていたなか、第2四半期決算で4円の増額が発表された事で、現状は合計8円の大幅増配予測になっています。

ENEOSの配当方針は安定的な配当継続に配慮し、2027年度までの中期経営計画中は年間30円を起点とする累進配当を導入したうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元する方針としています。

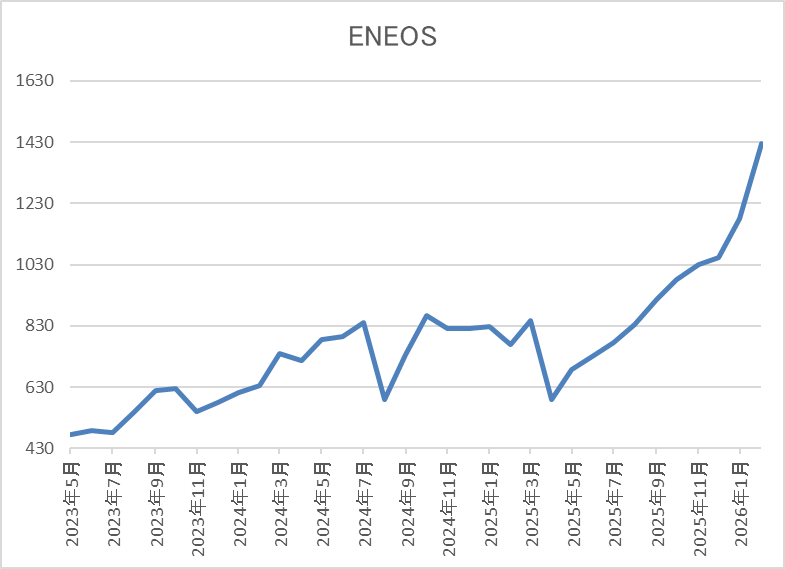

株価推移

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、2024年7月には865円まで上昇しました。

しかし、そこからは停滞が続き、去年4月の暴落では590円まで売られましたが、直近は1450円前後まで上昇しています。

株価指標(2026年2月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 1454.5 | 29.0 | 1.23 | 34 | 2.34 | 67.7 |

最近の株価は上場来の高値を更新していますので、増配も続いていますが配当利回りは2%半ばまで低下しています。

今期も減益見込みですのでPERは市場平均より割高で、配当性向は68%付近となっています。

ENEOSについて、最近の業績は減益が続いており、今期も4割以上の大幅減益見込みになっていますので、第3四半期時点の進捗率は高水準ですが、このまま厳しい最終着地となりそうです。ただ、大きな減益要因は油価下落に伴う在庫影響と、良くも悪くもいつも通りですので、来期以降の業績も増減を繰り返しそうですが、長く年間22円で据え置きだった配当は完全に雰囲気が変わってきており、今期も第2四半期決算の増額で年間34円予測と、気が付けばわずか1年で1.5倍以上の水準へ増えているなか、現在は累進配当まで導入しています。

その辺りの状況もあってか、最近の株価は上場来の高値を更新していますが、株価は原油価格と連動して下げる可能性がありますので、3月の権利取りまでに急落する場面があれば特定口座の200株を売却して新NISAで買い直したいです。

【5401】日本製鉄

4番目の銘柄は日本製鉄で2月の購入候補からの継続銘柄です。日本製鉄は日本最大手の鉄鋼メーカーですが、世界での生産量も第4位となっています。

実際、直近の海外売上比率はアジアを中心に4割近くを占めており、去年はアメリカの製鉄会社USスチールの買収でも話題になりました。

直近決算

日本製鉄は2月5日に第3四半期決算を発表しており、最終利益は450億円の赤字と前年同期3620億円の黒字から大きく赤字転落しているなか、通期最終利益の見込みも700億円の赤字へ100億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、AI関連など一部を除き世界的な鋼材需要が鈍化している事や中国の安値輸出継続、原料価格の高騰に伴うマージン縮小に加え、設備トラブルなどの影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本製鉄 |

| 2022年3月期 | 6373 |

| 2023年3月期 | 6940 |

| 2024年3月期 | 5493 |

| 2025年3月期 | 3502 |

| 2026年3月期(会社予想) | -700 |

2022年からの通期最終利益を見ていきますが、コロナからの経済回復による鉄鋼需要の高まりや価格改定の影響で2023年に過去最高益を記録した後は、世界の鉄鋼需要が低迷している事で減益が続いています。

そして、前期も鉄鋼需要の低迷が想定を超えて深刻化した事やコストの増加に加え、中国の新規投資などにより世界的に鉄鋼業が過剰になっている影響もあって減益となっており、今期も厳しい市場環境の継続やトランプ関税の影響を考慮して、期初から約1500億円の減益見込みで発表していたなか、第1四半期、第2四半期、第3四半期と連続で下方修正を発表した事で、現状は大きく赤字に転落する予測になっています。

配当推移

| 年 | 日本製鉄 |

| 2016年 | 9 |

| 2017年 | 9 |

| 2018年 | 14 |

| 2019年 | 16 |

| 2020年 | 2 |

| 2021年 | 2 |

| 2022年 | 32 |

| 2023年 | 36 |

| 2024年 | 32 |

| 2025年 | 32 |

| 2026年(会社予想) | 24 |

2016年からの配当推移を見ていきますが、変動が激しくなっており、コロナショックで業績が低迷した時期には無配のレベルにまで減配しています。そんななか、2022年以降は業績の回復とともに大きく増配となりましたが、直近は減益が続く業績と連動して減配傾向で、今期は赤字に転落する予測のなか、8円減配の年間24円予測となっています。

日本製鉄の配当方針は、連結配当性向30%程度を目安としつつ、2030年度までの中長期経営計画中は下限を年間24円としています。

株価推移

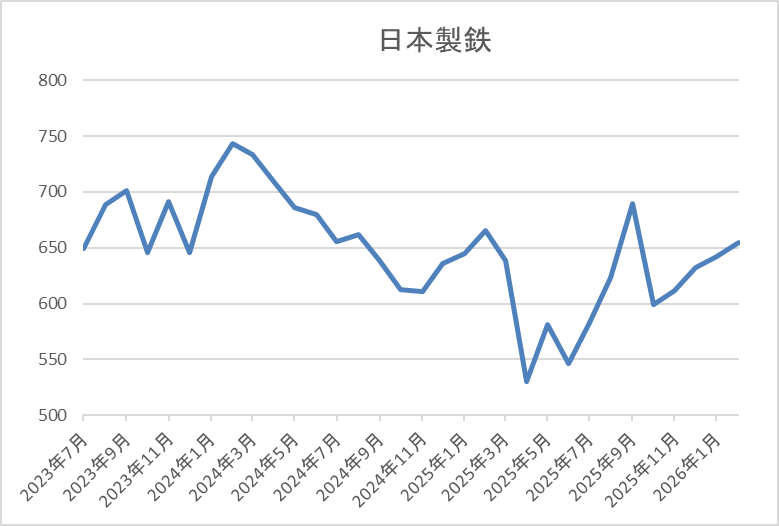

2023年頃からの株価は上昇が続き、2024年3月には769円の高値を付けています。

しかし、その後は低迷して、去年4月には530円まで下落しましたが、そこからはじわじわ上昇して、直近は700円前後で推移しています。

株価指標(2026年2月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本製鉄 | 5401 | 687.6 | ‐ | 0.68 | 24 | 3.49 | ‐ |

最近の株価は停滞していますので、今期配当は減配見込みですが配当利回りは3%半ばとなっています。

今期は赤字の見込みですので、PERや配当性向は算出できない状況です。

日本製鉄について、鉄鋼需要は世界景気の影響を大きく受ける事もあって、従来から業績の変動は激しいですが、今期は市場環境の更なる低迷やUSスチール買収に絡む事業再編損の計上などもあり、第3四半期時点で赤字転落の予測と特に厳しい状況です。従って、本来ならば購入候補には選定しませんが、配当方針では2030年度までの下限配当を現行の年間24円に設定しており、世界No.1の鉄鋼メーカーへ復権する事も戦略として掲げていますので、USスチール買収の効果が上手くはまれば、株価は大化けする可能性もあると思い、2月に続いて購入候補に選定しています。

【8306】三菱UFJFG

5番目の銘柄はメガバンクの三菱UFJ銀行を中核に持つ日本最大の金融持株会社三菱UFJFGで、同じく2月の購入候補からの継続銘柄です。現在600株保有していますが、そのうち500株が特定口座へ移管していますので、3月の権利取りまでに特定口座の200株程度を売却して新NISAで買い直したいと考えています。

直近決算

三菱UFJFGは2月4日に第3四半期決算を発表しており、最終利益は1兆8135億円と前年同期比646億円の増益になっていますが、通期最終利益、年間配当予測に変更ありません。

前期比増益の要因は、海外における買収や円金利上昇影響の取り込みに加え、前年の債券ポートフォリオ組替えによる収益改善効果を含む、資金利益の増加などもあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8,726 |

| 2020年3月期 | 5,281 |

| 2021年3月期 | 7,770 |

| 2022年3月期 | 11,308 |

| 2023年3月期 | 11,164 |

| 2024年3月期 | 14,907 |

| 2025年3月期 | 18,629 |

| 2026年3月期(会社予想) | 21,000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年の最終利益は初めて1兆円の大台を超えています。

そして、2024年以降もM&Aを絡めて多様化した収益基盤や利上げによる円通貨資金収益の復調に加え、円安の追い風もあった事などで過去最高益を毎年更新しており、今期も更に増益で2兆円を超える増益予測にしているなか、第3四半期時点の通期進捗率も86%付近と順調に推移しています。

配当推移

| 銘柄名 | 三菱UFJ |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年 | 64 |

| 2026年(会社予想) | 74 |

2016年からの配当推移について、2018年頃からは順調に増配が続いており、コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっています。実際、前期も期初時点では9円の増配見込みでしたが、その後に上方修正が繰り返された事で最終的には23円の大幅増配となっており、今期も第2四半期決算で4円増額され、合計10円の増配予測になっています。

三菱UFJFGの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

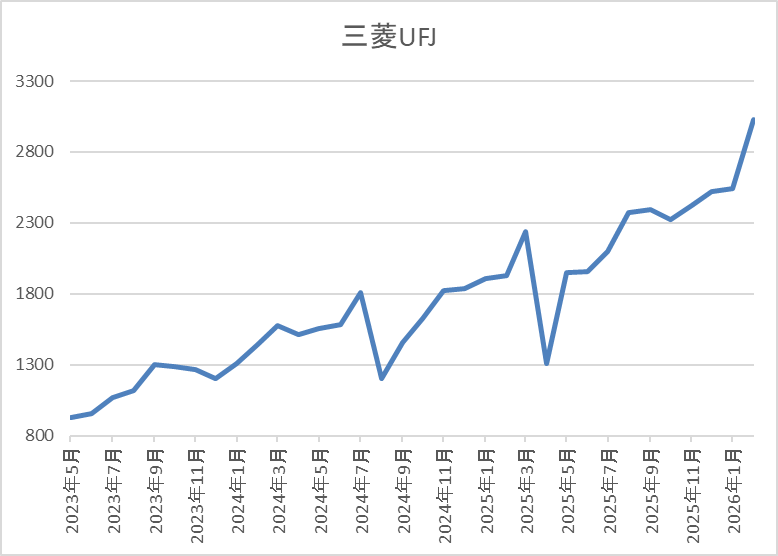

株価推移

株価は2023年頃から右肩上がりの状況で、去年3月には上場来高値の2239円まで上昇しました。

その後、4月の暴落で1310円まで下げる場面はありましたが、そこからは急騰して直近は3000円前後で推移しています。

株価指標(2026年2月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 3009 | 16.2 | 1.59 | 74 | 2.46 | 39.9 |

最近の株価は上場来の高値付近で推移していますので、大幅増配も続いていますが配当利回りは2%半ばまで低下しています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は40%付近と方針通りの水準です。

三菱UFGFGについて、最近の業績は過去最高益が続いており、配当も順調に増配が続いていますが、業績好調の大きな要因は日銀による利上げですので、今後も更に金利が上昇する確率が高い事を踏まえると、来期以降の業績も更に伸びていきそうな雰囲気です。その辺りへの期待や全体の強さもあって、最近の株価は大きく上昇していますが、さすがに今年に入ってからの上昇ピッチは速かったですので、3月の権利取りにかけては調整する場面があるかもしれません。

という事で、三菱UFGFGについては先ほどお伝えした様に特定口座の200株を売却後に新NISAで買い直す予定ですが、税金やNISA枠の問題もあり、少しでも安い株価でクロス取引を行いたいと考えています。

【8966】平和不動産リート

前半最後の銘柄はREITの平和不動産リートで、今年1月に購入したばかりですが、購入後の基準価格は低迷していますので、3月の権利取りとは関係ないですが、早速買い増しを検討しています。平和不動産リートは東京都区部を中心に中規模オフィスとシングル・コンパクトタイプのレジデンスへ投資を行う方針のREITです。現在の保有物件数は137件で、投資先はオフィスとレジデンスが半々、エリアは首都圏で7割を超えており、残りは関西地方が中心となっています。

分配金推移

| 銘柄名 | 平和不動産リート |

| 2017年 | 4068 |

| 2018年 | 4650 |

| 2019年 | 4925 |

| 2020年 | 5230 |

| 2021年 | 5690 |

| 2022年 | 6180 |

| 2023年 | 6460 |

| 2024年 | 7020 |

| 2025年 | 7800 |

| 2026年(会社予想) | 8000 |

2017年からの分配金推移を見ていますが、順調に増配が続いており、20期連続の増配を継続中です。そんななか、特に最近は賃料上昇や物件譲渡によって増配ペースも加速しており、2024年は約500円の増配、去年は約800円の増配になっていたなか、今年も現状200円の増配で8000円の大台に乗せる予測になっています。

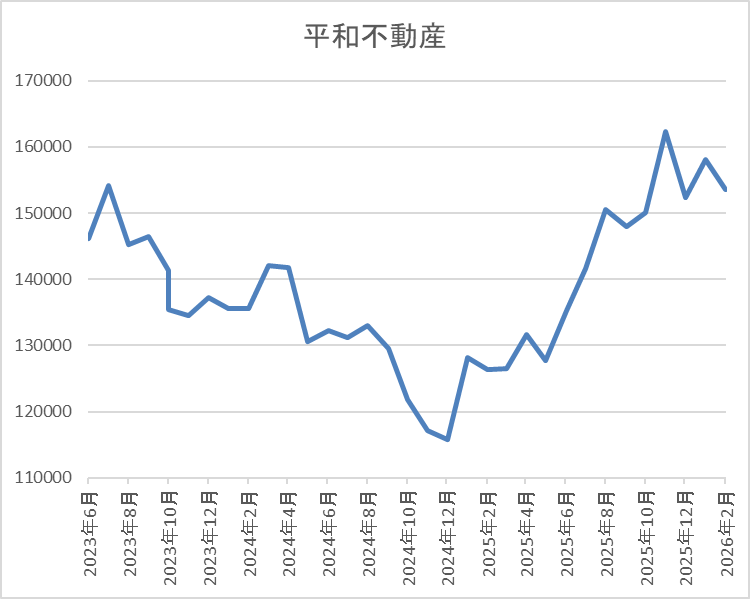

基準価格推移

基準価格は2021年に18万円付近まで上昇した後は右肩下がりで、2024年12月には11万4400円まで下落しました。

しかし、そこからは右肩上がりの状況が続き、去年12月には16万4100円まで上昇しましたが、直近は15万5000円前後で推移しています。

株価指標(2026年2月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 平和不動産リート | 8966 | 154000 | 30.4 | 1.45 | 8000 | 5.19 | ‐ |

最近の基準価格は直近高値から下落しているなか、分配金は増配傾向ですので利回りは5%前半と高水準です。平和不動産リートについて、2024年までの基準価格は国内金利の上昇懸念を主因に他のREIT銘柄同様、低迷が続いていましたが、最近はREIT全体の雰囲気が完全に変わっています。この辺りは、利上げへの織り込みが進んだ事に加え、インフレによる不動産価格の上昇や賃料上昇などのメリットに注目が移った印象で、実際平和不動産リートの業績は順調に推移しており、増配も継続中です。

その辺りを考慮して、今年1月に1株購入しましたが、直近の基準価格は全体の強さも関係なく低迷気味ですので、平和不動産リートは5月、11月が権利月と3月の権利取りとは関係無いですが、今回購入候補に選定しています。

まとめ

今回は2026年3月権利取りまでに購入を検討している12銘柄のうち、前半6銘柄の最新情報と選定した理由についてまとめました。今年の相場は年明けから大きく上昇していますので、さすがに3月の権利取りにかけては調整する場面もありそうですが、個人的に今年は3月の権利取りまでに350万円くらいの高配当株を購入する予定にしており、これまでの購入金額を差し引くと、残り1ヶ月あまりで約162万円の購入を予定しています。

そんななか、後半の購入候補6銘柄の情報は2月22日(日)の夜19時に記事を投稿しますが、YouTubeのメンバー限定動画では既に全12銘柄の情報や更にその中から来週以降に優先して狙う2銘柄の情報も報告しており、更に実際に購入した際には当日中にメンバー限定動画で投稿していますので、興味のある方は是非、下記リンクからメンバーシップへご加入ください。

コメント