先週投稿した記事では、来年の新しい投資方針や現在の相場状況などを踏まえたうえで、2026年に新規で購入を検討している15銘柄の最新情報をお伝えしましたが、当然、新規で狙う銘柄ばかりではなく、現在保有している銘柄の中から買い増しを検討している銘柄もあります。

また、来年は新規資金確保の問題もあり、旧NISAの非課税期間が終了した銘柄を売却し、新NISAでの買い直しを検討している銘柄もありますので、今回はそんな『2026年に買い増しを検討している15銘柄』のうち、前半8銘柄を紹介していきます。

【1605】INPEX

最初の銘柄は国内最大手の石油開発企業INPEXで、現在新NISAで300株保有しており、本当は今年中に株主優待がもらえる400株まで買い増したかったのですが、株価上昇のペースに付いていけませんでしたので、来年こそは残り100株買い増したいと考えています。

INPEXは石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

直近決算

INPEXは12月決算ですので、11月13日に第3四半期決算を発表しており、最終利益は2934億円と前年同期比40億円の増益になっているなか、通期最終利益の見込みを200億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、イクシスLNGプロジェクトを構成する子会社の資本金を一部有償減資した事で、為替差益 243億円を計上した影響などとしており、第3四半期における堅調な生産・コスト最適化なども踏まえ、業績を上方修正したとの事です。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期(会社予想) | 3900 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

しかし、2023年は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した事で減益となり、前期はその反動で増益となりましたが、今期は想定の原油価格レートを前期より低く設定した事や為替の影響で、期初から大きく減益見込みにしていたなか、第2四半期、第3四半期と連続で上方修正を発表した事で減益率は9%程度まで改善しています。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月(会社予想) | 100 |

2015年からの配当推移について、数年前は据え置きが続く年もありましたが、最近は概ね安定して増配が続いています。特に直近の増配幅は業績が増減するなか株主還元強化を背景に大きくなっており、2022年は14円、2023年と前期は12円の大幅増配だったなか、今期も期初時点では4円の増配見込みとしていましたが、第2四半期決算で10円増額され、合計14円の大幅増配予測になっています。

INPEXの配当方針は、今期から2027年度の中期経営計画中は年間90円を起点とする累進配当による安定的な還元に加え、機動的に自己株式取得を行うとしており、業績の成長にあわせて株主還元を強化する方針です。

株主優待

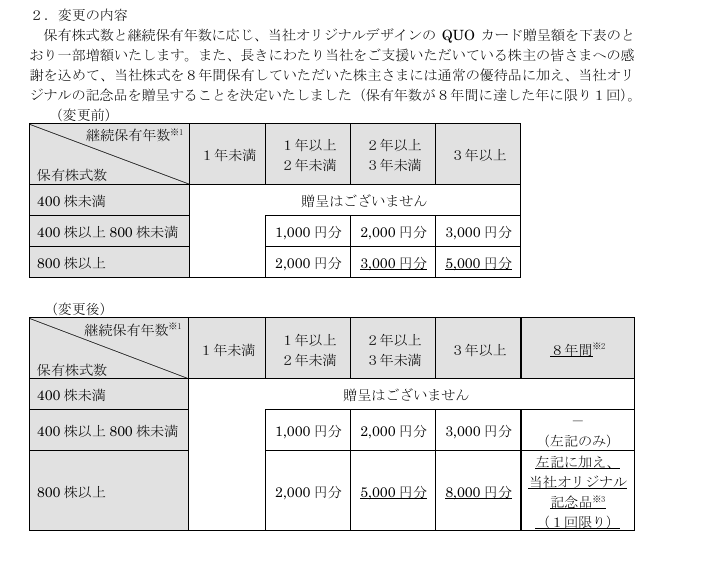

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますが、400株以上かつ1年以上の継続保有が最低条件と少しきつめの条件になっているなか、今期から800株以上の長期保有者に対して、内容を拡充させる事を発表しています。

株価推移

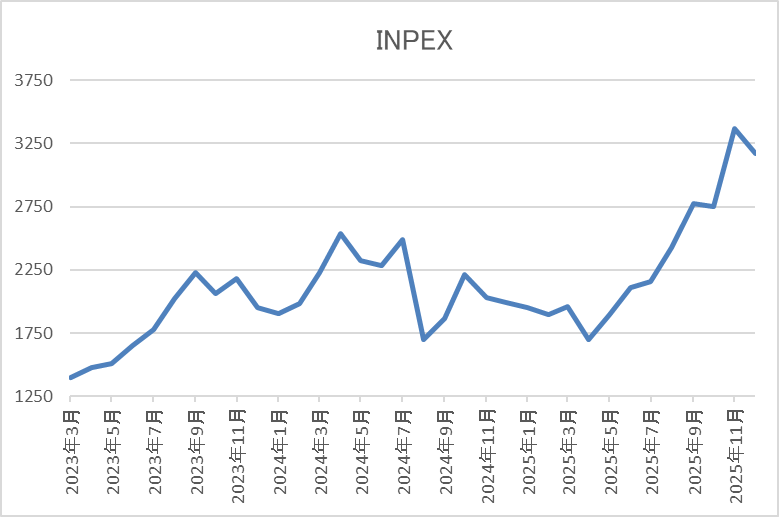

2022年頃までの株価は1000円台半ばで停滞が続いていましたが、去年4月には2628円まで上昇しました。

しかし、その後は低迷する原油価格と連動してずるずる売られ、4月の暴落では1651円まで値を下げましたが、そこからは急反発し、直近は3200円前後まで上昇しています。

株価指標(2025年12月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 3199 | 9.6 | 0.84 | 100 | 3.13 | 30.1 |

最近の株価はここ数年の高値圏まで上昇していますので、増配も続いていますが配当利回りは3%前半まで低下しています。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は30%付近と余裕を感じる水準です。

INPEXについて、業績は原油価格や為替の影響などで増減が激しいなか、最近の配当は大幅増配が続いており、株価も大きく上昇していますが、今回の決算では足許の株価水準を依然割安と認識しているとして、追加の自社株買い200億円も発表しています。

以上の点に加え、今期から累進配当が宣言されている事で、今後の更なる大幅増配も期待できますので、あるかは分かりませんが、来年押し目買いチャンスがあれば、株主優待がもらえる400株まで、あと100株買い増したいと考えています。

【2296】伊藤ハム米久HD

2番目の銘柄は伊藤ハム米久HDで、今年春の暴落時に新NISAで100株購入していますが、こちらも200株から株主優待が貰えますので、来年3月の権利取りまでに買い増したいと考えています。伊藤ハム米久HDは、伊藤ハムと米久を中核とする大手食肉加工品グループで、ハムやベーコン、ソーセージなどの食肉加工品や食肉の製造販売を手掛けており、海外にも製造工場を保有しているなか、直近の海外売上比率も15%程度を占めています。

直近決算

伊藤ハム米久HDは11月4日に第2四半期決算を発表しており、最終利益は95億円と前年同期比33億円の増益になっているなか、通期最終利益の見込みを5億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、消費者需要の低迷による数量減や原材料・物流コストの上昇を、単価改善を含めた商品新陳代謝の推進、採算改善などにより吸収できたためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤米久 |

| 2021年3月期 | 202 |

| 2022年3月期 | 191 |

| 2023年3月期 | 169 |

| 2024年3月期 | 155 |

| 2025年3月期 | 130 |

| 2026年3月期(会社予想) | 180 |

2021年からの通期最終利益を見ていきますが、最近は原材料価格や光熱費などのコストが上昇している事に価格改定が追い付かなかった事で減益が続いていました。そんななか、前期は2024年に価格改定効果を積み上げた事や加工食品、食肉の両セグメントとも基礎収益力の底上げに注力するとして、期初時点では増益の予測にしていましたが、価格改定により販売数量が落ちた影響もあり、最終着地は大きく減益となっています。

しかし、今期は加工食品事業で商品の新陳代謝を加速させる事や食肉事業で国産牛・国産豚の収益性改善を見込むとして期初から3割以上の増益予測で発表していたなか、第2四半期決算で更に上方修正も発表しましたが、通期進捗率は53%付近と好調を維持しています。

配当推移

| 銘柄名 | 伊藤米久 |

| 2017年 | 85 |

| 2018年 | 85 |

| 2019年 | 85 |

| 2020年 | 85 |

| 2021年 | 105 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年 | 125 |

| 2025年 | 145 |

| 2026年(会社予想) | 320 |

2017年からの配当推移について、数年前までは85円で据え置きの期間が続いていましたが、2021年は業績好調から初めて増配となっています。その後は5円から10円の増配が続いていたなか、前期は20円の増配となり、今期は更に175円の大幅増配見込みになっています。

ただ、今期配当が大きく増配の見込みになっている理由は、経営統合10周年の記念配当を第1四半期と第3四半期に合計175円実施するためで、普通配当だけで見ると今期は据え置きの予測ですが、配当方針は2026年度までの中期経営期間はDOE3%以上で累進配当としています。

株主優待

伊藤ハム米久HD には株主優待があり、200株以上保有を条件に5,000円相当の自社グループ商品がもらえます。

株価推移

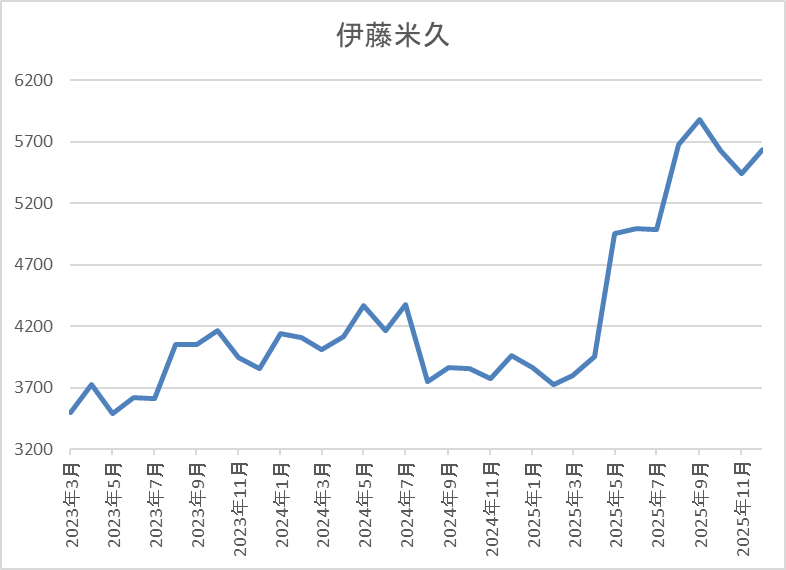

2023年頃までの株価は3000円台で停滞が続いていましたが、その後は上昇傾向になっており、去年7月には4490円まで上昇しました。

そこからは再び4000円を割れる場面もありましたが、今年3月に記念配当を発表した後は急騰し、直近は5700円前後で推移しています。

株価指標(2025年12月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤ハム米久 | 2296 | 5680 | 17.9 | 1.12 | 320 | 5.63 | 108.8 |

最近の株価は上場来の高値付近で推移していますが、今期配当は大幅増配の見込みですので配当利回りは5%半ばと高水準ですが、第1四半期の記念配当85円の権利は既に落ちています。

今期は大幅増益見込みですがPERは市場平均より割高で、配当性向は109%付近と記念配当の影響で今期は100%を超えている状況です。

伊藤ハム米久HDについて、最近の業績は減益が続いていましたが、今期は大きく増益の予測になっており、第2四半期決算では上方修正も発表されました。従って、最近の株価も上昇傾向ですが、直近は全体の強さと比較すると上値が重たくなっています。

この辺りは、来期記念配当が無くなった後の配当も意識され始めている印象で、もちろん記念配当は1年限定のため、来期は減配となりそうですが、このまま業績が好調に推移すれば、普通配当には累進配当を導入している事もあり、そこまで大きく減配とならない可能性もありますので、3月の権利取りまでに株価が下落する様ならば買い増したいです。

【2730】エディオン

3番目の銘柄エディオンも今年新NISAで100株購入していますが、100株の保有から店舗で使えるギフトカートが株主優待として貰えますので、来年3月の権利取りまでに別の口座でもう100株購入しようかと考えています。

エディオンは大型店舗「エディオン」を全国に展開しており、フランチャイズ店舗も含めた店舗数は1200近い状況です。また、2022年にはニトリHDと資本業務提携、2023年にはサンフレッチェ広島を子会社化するなど事業規模の拡大も進めているところです。

直近決算

エディオンは11月6日に第2四半期決算を発表しており、最終利益は93億円と前年同期比7億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、エアコン、携帯電話やパソコンの買い替え需要などもあり、売上は増収でしたが、人件費に加え、閉店や改装費などの費用が増えたためとの事です。

通期最終利益(億円)

| 銘柄名 | エディオン |

| 2019年3月期 | 116 |

| 2020年3月期 | 109 |

| 2021年3月期 | 166 |

| 2022年3月期 | 131 |

| 2023年3月期 | 113 |

| 2024年3月期 | 90 |

| 2025年3月期 | 141 |

| 2026年3月期(会社予想) | 145 |

2019年からの通期最終利益を見ていきますが、特別定額給付⾦の⽀給やテレワーク、巣ごもり需要などにより過去最高益を記録した2021年以降は、エアコンなどの季節家電商品が低調に推移した事や人件費などの増加で減益が続いていました。

しかし、前期はパリオリンピックによる映像家電の盛り上がりや猛暑によってエアコンの販売が伸びた事に加え、インバウンド需要の増加などによって久しぶりに増益となり、今期も好調な流れは続く見込みとして更に増益の予測で発表しているなか、第2四半期時点の通期進捗率も64%付近と順調に推移しています。

配当推移

| 銘柄名 | エディオン |

| 2016年 | 22 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 34 |

| 2021年 | 46 |

| 2022年 | 44 |

| 2023年 | 44 |

| 2024年 | 45 |

| 2025年 | 47 |

| 2026年(会社予想) | 47 |

2016年からの配当推移をまとめていますが、ここ数年は40円台半ばで安定しています。2022年の配当は金額だけ見ると2円の減配となっていますが、2021年は第20期記念配当が5円実施されていましたので、記念配当を考慮すると実質的には増配となっており、今期は現状据え置きの予測となっています。

エディオンの配当方針は、業績および経営環境などを総合的に加味し配当性向30%以上の安定配当を基本⽅針としています。

株主優待

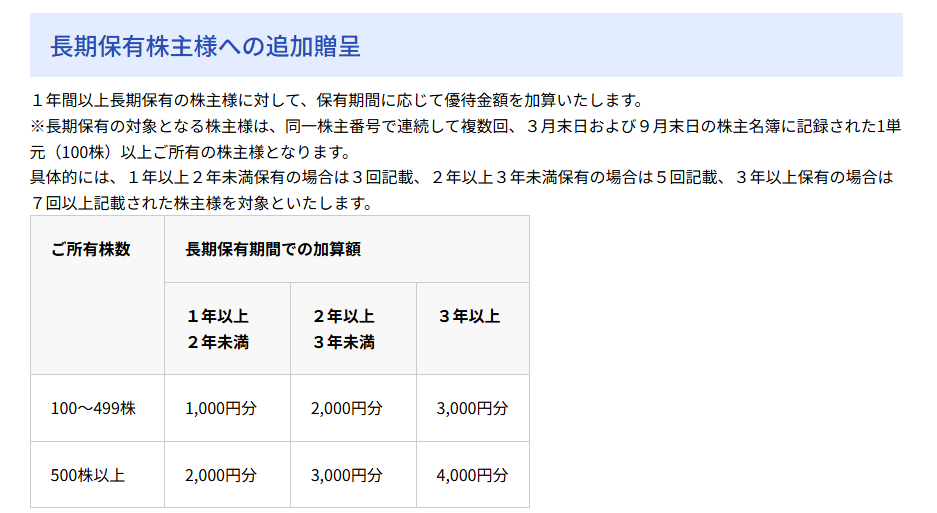

そんなエディオンの株主優待ですが、店舗はもちろん、ECサイトでも利用可能な電子ギフトカードが保有株数や保有継続年数によってもらえますので詳細を表にまとめています。

継続保有でもらえる金額も大きく上昇し、100株でも3年以上保有すると6000円分のギフトカードがもらえますので長期保有者にとっては有難い株主優待です。

そんななか、個人的にもエディオンは今年2月に100株購入しましたので、今回初めてギフトカードがもらえました。使用するにあたり利用金額の縛りなどがなく、有効期限も1年と長い点もメリットで、また3年後には自動的に6000円まで金額が増える事を踏まえると、来年の権利取りまでに別の口座でもう100株購入しようかと考えています。

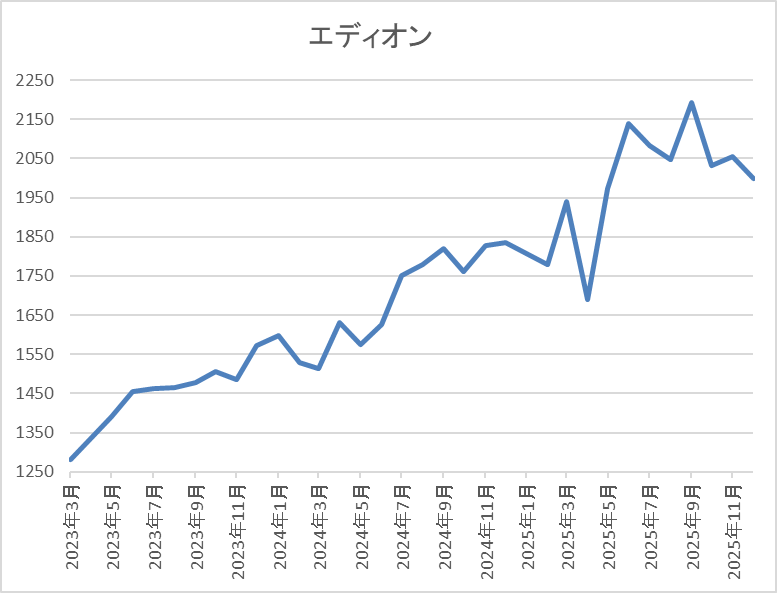

株価推移

2022年頃からの株価は停滞する時期を挟みながらも右肩上がりの状況が続いています。

実際、今年春にかけては1800円付近で停滞していましたが、9月には2231円まで上昇し、直近は2000円前後で推移しています。

株価指標(2025年12月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エディオン | 2730 | 2037 | 14.9 | 0.94 | 47 | 2.31 | 34.3 |

最近の株価は直近高値から下落しているなか、じわじわ増配も続いていますが配当利回りは2%台となっています。

今期も増益見込みですがPER、PBRは市場平均並みで、配当性向は34%付近と方針通りの水準です。

エディオンについて、業績は減益が続く時期もありましたが、直近は好調に推移しており、配当もじわじわ増配が続いています。その辺りの影響もあってか、最近の株価も上昇傾向ですので、現状の利回りは2%台と高配当株とは呼びにくい水準まで低下しています。

ただ、エディオンにはギフトカードがもらえる株主優待が設定されており、100株でも3年保有すれば6000円分もらえ、配当と合わせた総合利回りは現在の株価でも5%を超えますので、来年の権利取りまでに買い増しを検討しています。

【2914】JT

4番目の銘柄はJTで、現在200株保有していますが、今年で2021年に購入していた100株の非課税期間が終了し、年明けからは特定口座に移管してしまいますので、来年は売却したうえで、新NISAでの買い直しを検討しています。

JTは、たばこ事業を中心に加工食品なども製造していますが、最近は喫煙者人口、紙たばこ需要の減少を受け、加熱式たばこ「プルームシリーズ」の拡販やM&Aを絡めて海外シェアの拡大も推進しているところです。

直近決算

JTは12月決算ですので、10月30日(木)に第3四半期決算を発表しており、最終利益は5117億円と前年同期比693億円の増益となっているなか、通期最終利益の見込みを680億円上方修正し、配当も26円増額の年間234円予測へ修正しています。

業績上方修正の要因は、たばこ事業におけるオーガニックベースの力強いパフォーマンスやVGR買収効果が成長を後押しした事に加え、各市場におけるPloomが牽引した継続的な数量及びシェアの伸長も影響したとの事です。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期 | 1792 |

| 2025年12月期(会社予想) | 5620 |

2019年からの通期最終利益について、2020年を底にたばこ事業における値上げ効果や為替も円安に触れた事で海外市場を中心に増益が続きましたが、前期はネガティブな為替影響が発現した事やカナダでの訴訟に絡む損失を計上した事で大きく減益となっています。

しかし、今期も海外市場を中心に堅調な販売が続くと見込まれる事やVector社買収の効果に加え、前期特損の反動もある事で期初から増益の見込みにしていたなか、第2四半期、第3四半期と連続で上方修正を発表した事で、現状は過去最高益を更新する予測になっています。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年 | 194 |

| 2025年(会社予想) | 234 |

2015年からの配当推移について、業績が低迷していた2021年は唯一の減配となっていますが、2022年以降は業績が好調に推移した事で増配が続いています。実際、2022年は一気に48円の大幅増配で、2023年も6円の増配だったなか、前期は業績が大きく減益となった事で据え置きでしたが、今期は第2四半期、第3四半期と連続で増額が発表された事で合計40円の大幅増配見込みになっています。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

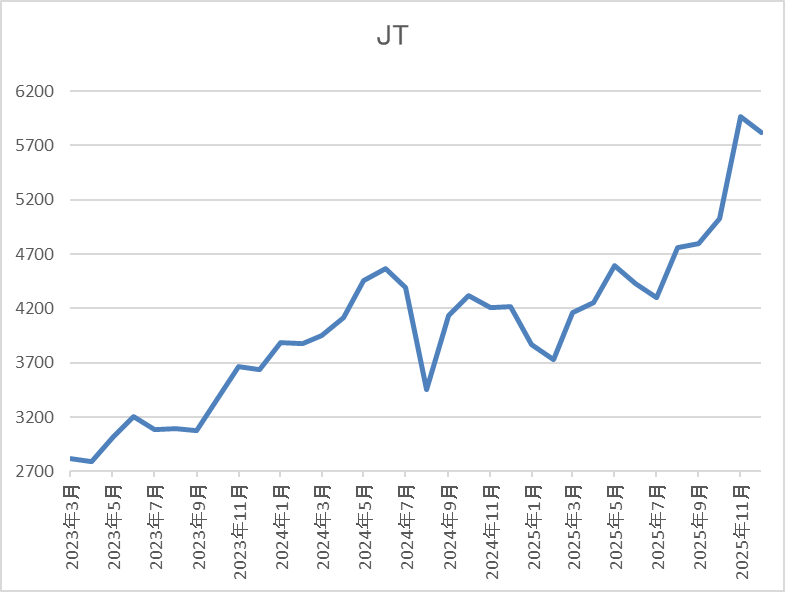

株価推移

株価は去年6月には4622円まで上昇しましたが、その後は全体の暴落もあって3453円まで下落しました。

そこからは急速に4400円付近まで反発し、今年4月の暴落では再度3761円まで売られましたが、直近は今回の決算を受けて5800円前後まで上昇しています。

株価指標(2025年12月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 5790 | 18.3 | 2.48 | 234 | 4.04 | 73.9 |

最近の株価はここ数年の高値圏まで上昇していますが、今期配当は大幅増配の見込みですので配当利回りは依然4%前後を維持しています。

今期は過去最高益の見込みになりましたがPER、PBRは市場平均より割高で、配当性向は74%付近と方針通りの水準です。

JTについて、前期はカナダでの健康訴訟に絡む特損で大きく減益となりましたが、最近の懸念だった問題は解決しており、本業も順調に推移しています。実際、Vector社の買収や値上げ効果によって海外市場は大きく伸びており、第3四半期決算も順調な内容だったなか、最近は為替も円安に振れていますので、来期以降にも期待できそうな雰囲気です。

その辺りの要因もあって、最近の株価は凄い勢いで上昇していますので、基本的には来年新NISAで買い直すつもりですが、あまりにも上昇ペースが加速する様ならば、もしかすると売却だけして、別の銘柄の購入資金に充てるかもしれません。

【4503】アステラス製薬

5番目の銘柄はアステラス製薬で、今年最後に新NISAで100株購入していますが、早速買い増しを検討しています。アステラス製薬は国内大手の医薬品メーカーで、主要製品には前立腺がん治療薬の「イクスタンジ」や尿路上皮がん向け治療薬の「パドセブ」などがあります。

また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、直近の海外売上比率はアメリカを中心に8割を超えている状況です。

直近決算

アステラス製薬は10月30日に第2四半期決算を発表しており、最終利益は1476億円と前年同期比741億円の増益になっているなか、通期最終利益の見込みを500億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、重点戦略製品が引き続き力強く成長して売上収益が大きく増加した事や販管費率も大きく改善したためとの事です。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期 | 507 |

| 2026年3月期(会社予想) | 1800 |

2019年からの通期最終利益を見ていきますが、2024年までは開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費の増加に加え、アメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により減少した事などで減益が続いていました。

しかし、前期は眼疾患治療薬「アイザーヴェイ」や尿路上皮がん向け治療薬「パドセブ」などの重点戦略製品の売上が2倍以上に拡大した事で久しぶりの増益となっており、今期も引き続き力強い成長が見込めるとして、期初から2倍以上の増益見込みで発表していたなか、第2四半期決算の上方修正で増益率は3.5倍まで拡大しています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 74 |

| 2026年(会社予想) | 78 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。特に2022年以降の増配幅は業績が低迷するなかでも大きくなっており、実際2024年は大幅減益のなか10円の増配、そして前期も4円の増配となっており、今期も期初から4円の増配見込みにしています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努める方針です。

株価推移

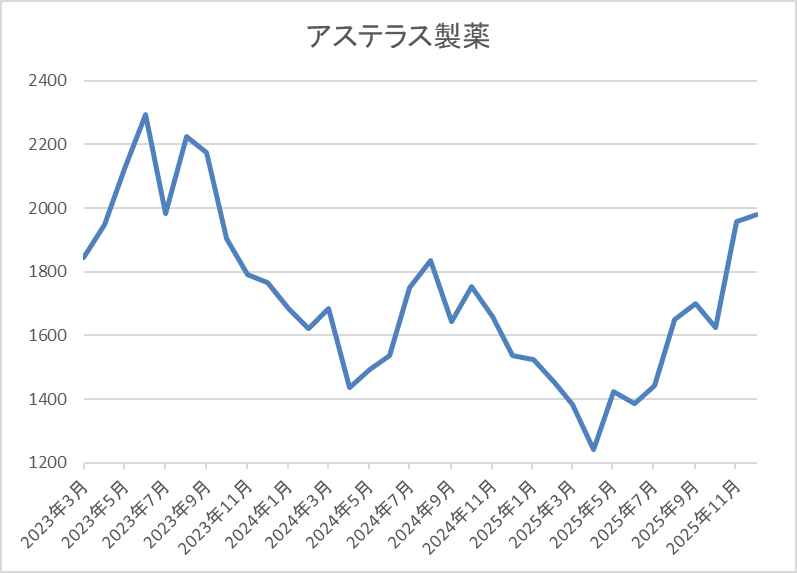

株価は2023年5月に2360円まで上昇した後は、低迷する業績と連動して下落が続きました。

そして、4月の暴落では1243円まで売られましたが、直近は今回の決算を受けて2000円前後まで上昇しています。

株価指標(2025年12月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 2020 | 20.1 | 2.24 | 78 | 3.86 | 77.6 |

最近の株価は大きく上昇していますが、増配も継続していますので配当利回りは3%後半と高水準です。

今期も増益見込みですがPER、PBRは市場平均より割高で、配当性向も78%付近と高水準ですが、久しぶりに100%を下回っている状況です。

アステラス製薬について、減益が続く業績と連動して株価は2年近く下落が続きましたが、直近の業績は好調に推移しており、株価も上昇傾向です。業績好調の要因は、重点戦略製品の売上が伸びている事や販管費率の改善としており、また今後は本格的な利益貢献フェーズに入る見込みともしていますので、今の好調な業績は一時的なものでは無さそうです。

ただ、製薬メーカーという事で、今後も新薬の開発中止に絡む減損損失や後発品の影響などで業績は増減を繰り返す可能性はありますので、仮に来年瞬間的に株価が大きく下がるタイミングがあれば、チャンスを逃さない様にしたいです。

【4658】日本空調サービス

6番目の銘柄は日本空調サービスで、去年新NISAで200株購入していますが、今年から100株の保有でもクオカードがもらえる株主優待が新設されましたので、来年は現在保有していない方の口座で100株買い増そうかと思っています。

日本空調サービスは建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

直近決算

日本空調サービスは10月31日に第2四半期決算を発表しており、最終利益は15億円と前年同期比4億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前期に引き続き、競争環境の緩和や採算性の良い案件の獲得、高品質サービスの提供を前提とした適正価格での受注などが寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期 | 27 |

| 2025年3月期 | 31 |

| 2026年3月期(会社予想) | 31 |

2020年からの通期最終利益について、保有株式の売却で業績が大きく伸びた2022年以外は20億円前後で安定していましたが、2024年は病院及び研究施設や製造工場などにおいて、省エネや省コストなどに関する潜在ニーズを掘り起こした結果、建物設備工事やスポットメンテナンスが好調に推移した事で過去最高益を記録しています。

そして、前期も国内外ともに環境保全に関心が高まっている事や適性価格による受注により更に増益となっており、今期も好調な流れは続く見込みとして微増益の予測で発表しているなか、第2四半期決算は前期比3割以上の増益と好調を維持しています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年 | 39 |

| 2025年 | 45 |

| 2026年(会社予想) | 46 |

2016年からの配当推移について、順調に増配が続いていたなか、2022年は保有株式売却に絡む特別配当15円の影響で大きく増配となりましたが、2023年は特別配当の反動で減配となっています。しかし、2024年は業績好調から一気に11円の大幅増配となっており、前期も本決算で5円増額された事で合計6円の増配となり、今期も現状は1円の増配見込みになっています。

日本空調サービスの配当方針ですが、2029年3月期までの中期5ヵ年経営計画期間中は1株当たりの年間配当金の下限を40円に設定し、同時に連結配当性向の目途を50%程度、純資産配当率の目安を5%程度とすることで、持続的な利益還元を目指す方針です。

株主優待

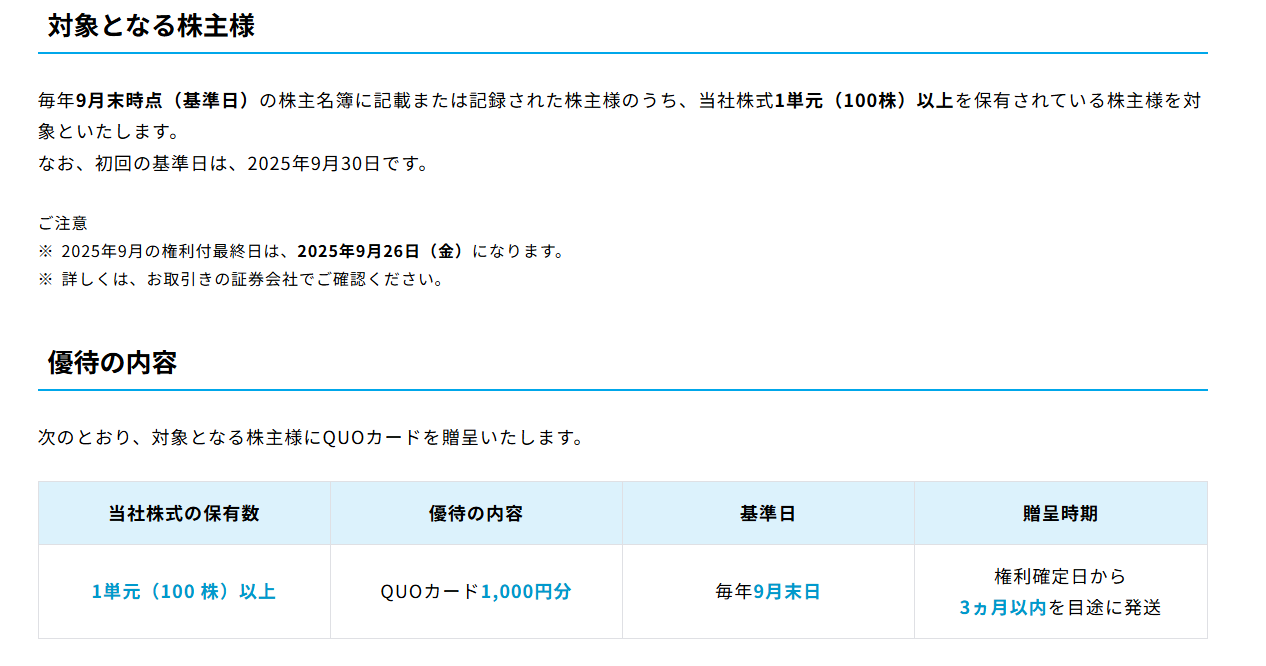

日本空調サービスは今年8月に株主優待の新設を発表しており、100株以上の保有で1000円分のクオカードがもらえますが、株主優待の権利確定日は決算月とは異なり、9月末になっています。

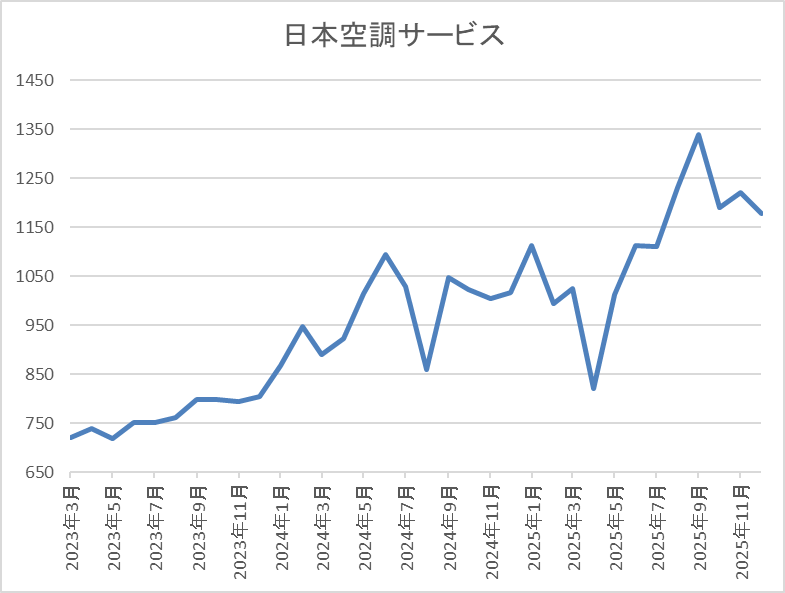

株価推移

株価は2023年頃から上昇傾向で去年6月には1145円まで値を上げました。

しかし、その後は停滞が続き、今年4月の暴落で822円まで売られたあと、8月には1339円まで上昇しましたが、直近は先週末に株式の売り出しを発表した事で1150円前後まで下落しています。

株価指標(2025年12月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調 | 4658 | 1167 | 12.8 | 1.45 | 46 | 3.94 | 50.5 |

最近の株価は直近高値から下落しているなか、順調に増配が続いていますので配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は50%付近と方針通りの水準です。

日本空調サービスについて、最近の業績は過去最高益が続いており、直近は増配幅も増えていたなか、8月には株主優待の新設も発表していましたので、株価も上昇傾向でしたが、直近は先週発表した株式の売り出しによる需給悪化を懸念して大きく売られています。

ただ、今回の売り出しは複数の銀行が保有している株式を最近の政策保有株式縮減の流れに沿って行われるもので、目的についても株主層の拡大や中長期的な株式流動性拡大などとしており、もちろん短期的には需給の悪化も懸念されますが、受け渡し期間が終了した後、年明けまで株価が低迷していれば、最優先で狙いたいところです。

【5020】ENEOS

7番目の銘柄はENEOSで現在800株保有しているうちの200株が既に今年から特定口座に移管しており、来年からは更に200株が特定口座に移管してしまいますので、全ては無理ですが、一部株数を売却後に新NISAで買い直す予定です。

ENEOSは、日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などをメインで手掛けているなか、電力販売や風力・太陽光発電なども手掛けています。

直近決算

ENEOSは11月12日に第2四半期決算を発表しており、最終利益は645億円と前年同期比34億円の減益になっているなか、通期最終利益の見込みを500億円下方修正していますが、配当は4円増額の年間34円予測に上方修正しています。

通期業績予測は下方修正のなか配当増額を発表した要因について、業績の下方修正は油価下落に伴う在庫影響の悪化が主因としており、実質的な営業利益は石油製品事業の好調により増益のためとの事です。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期 | 2260 |

| 2026年3月期(会社予想) | 1350 |

2019年からの通期最終利益について、2020年はコロナショックによるガソリン需要の減少や原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより過去最高益の水準へV字回復しました。その後も増減を繰り返すなか、前期は油価下落による在庫影響の悪化やのれん減損損失を計上した事に加え、子会社だったJX金属上場に伴う区分変更影響などで減益となっており、今期も油価下落や円高影響が続く見込みとして期初から減益予測にしていたなか、第2四半期決算で更に下方修正が発表された事で前期比4割以上の減益予測になっています。

配当推移

| 銘柄名 | ENEOS |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年 | 26 |

| 2026年(会社予想) | 34 |

2016年からの配当推移を見ていきますが、2020年から2024年までは業績の増減も関係なく、22円で据え置きが続いていました。そして、前期も期初時点では据え置き予測で発表していましたが、第2四半期決算で4円の増配が発表され、今期も期初から4円の増配見込みになっていたなか、今回の決算で4円の増額された事で合計8円の大幅増配予測になっています。

ENEOSの配当方針は安定的な配当継続に配慮し、2027年度までの中期経営計画中は年間30円を起点とする累進配当を導入したうえ、3か年平均で在庫影響を除き当期利益の50%以上を配当と自社株買いで還元する方針としています。

株価推移

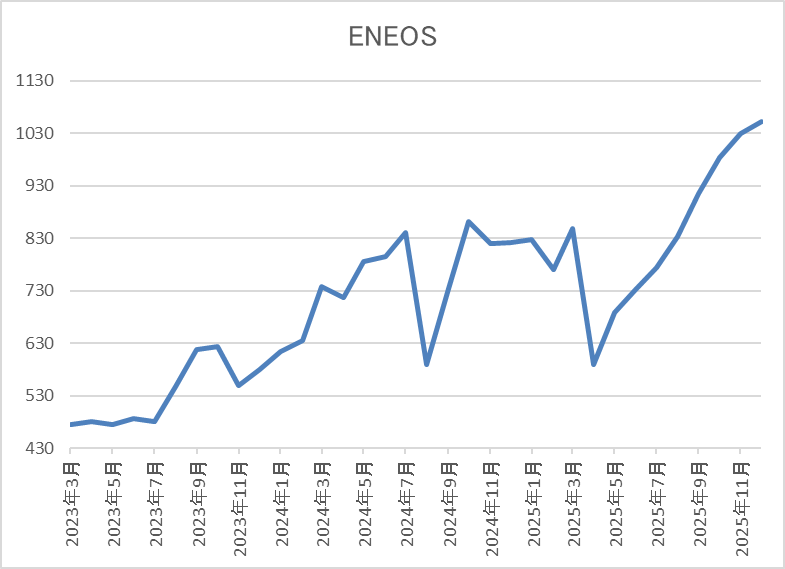

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、去年7月には865円まで値を上げました。

そこからは停滞が続き、4月の暴落では590円まで売られましたが、直近は1100円前後まで上昇しています。

株価指標(2025年12月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 1082 | 21.6 | 0.93 | 34 | 3.14 | 67.7 |

最近の株価は上場来の高値を更新していますので、今回の決算で配当の増額が発表されましたが配当利回りは3%前半まで低下しています。

今期も減益見込みですのでPERは市場平均より割高で、配当性向は68%付近となっています。

ENEOSについて、最近の業績は減益が続いており、今期も今回の決算で下方修正が発表され4割以上の大幅減益見込みになっていますが、大きな要因は油価下落に伴う在庫影響と、良くも悪くもいつも通りです。ただ、長く年間22円で据え置きだった配当は完全に雰囲気が変わってきており、第2四半期決算の増額で気が付けば年間34円予測と、わずか1年で1.5倍以上の水準へ増えているなか、今期からは累進配当まで導入していますので、今後への期待も膨らみます。

その辺りの状況もあってか、直近の株価も上場来の高値を更新していますが、まだまだ動きとしては初動かもしれませんので、来年は特定口座に移管した銘柄を売却して新NISAで買い直す予定です。

【8306】三菱UFJFG

前半最後の銘柄は三菱UFJFGで、現在700株保有しており、200株は今年から特定口座に移管済みで、来年から更に400株が特定口座に移管しますので、成長投資枠の関係で、全部は無理ですが、半分程度は新NISAで買い直したいと考えています。

三菱UFJFGはメガバンクの三菱UFJ銀行を中核に持つ日本最大の金融持株会社で、近年はアメリカやアジア、オセアニアを中心にM&Aを絡めて海外への積極的な進出も進めており、直近の海外売上比率も5割を超えている状況です。

直近決算

三菱UFJFGは11月14日に第2四半期決算を発表しており、最終利益は1兆2929億円と前年同期比348億円の増益になっているなか、通期最終利益の見込みを1000億円上方修正し、配当も4円増額の年間74円予測に修正しています。

前期比増益の要因は、手数料収益の伸長や金利影響の取り込み継続としており、顧客部門の好調と金融指標前提の見直しを踏まえ、業績の上方修正を行ったとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8,726 |

| 2020年3月期 | 5,281 |

| 2021年3月期 | 7,770 |

| 2022年3月期 | 11,308 |

| 2023年3月期 | 11,164 |

| 2024年3月期 | 14,907 |

| 2025年3月期 | 18,629 |

| 2026年3月期(会社予想) | 21,000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年の最終利益は初めて1兆円の大台を超えています。

そして、2024年以降もM&Aを絡めて多様化した収益基盤や利上げによる円通貨資金収益の復調に加え、円安の追い風もあった事などで過去最高益を毎年更新しており、今期も更に増益で期初から2兆円の大台に乗せる増益予測で発表していたなか、第2四半期決算の上方修正後でも通期進捗率は61%付近と高水準を維持しています。

配当推移

| 銘柄名 | 三菱UFJ |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年 | 64 |

| 2026年(会社予想) | 74 |

2016年からの配当推移について、2018年頃からは順調に増配が続いており、コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっています。実際、前期も期初時点では9円の増配見込みでしたが、その後に上方修正が繰り返された事で最終的には23円の大幅増配となっており、今期も第2四半期決算で4円増額され、合計10円の増配予測になっています。

三菱UFJFGの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

株価推移

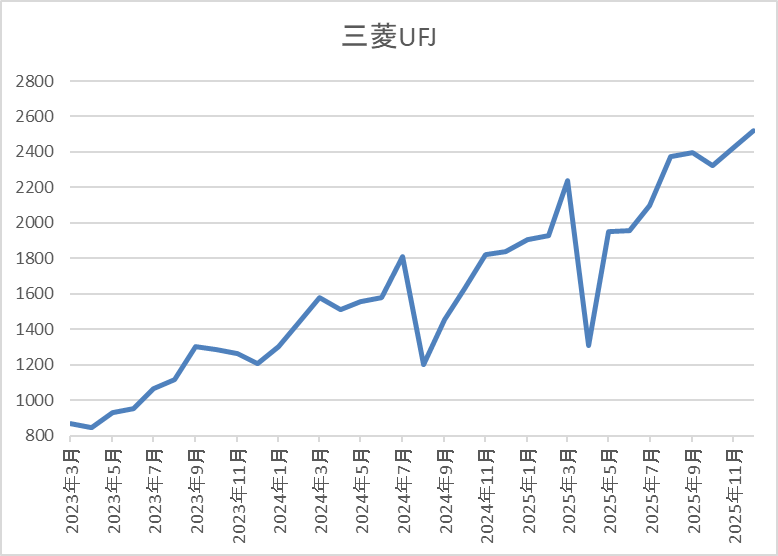

株価は2023年頃から右肩上がりの状況で、今年3月には上場来高値の2239円まで上昇しました。

その後、4月の暴落で1310円まで下げる場面がありましたが、直近は2500円前後まで上昇しています。

株価指標(2025年12月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 2486 | 13.5 | 1.35 | 74 | 2.98 | 40.1 |

最近の株価は上場来の高値を更新していますので、大幅増配も続いていますが配当利回りは3%前後まで低下しています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

三菱UFGFGについて、最近の業績は過去最高益が続いており、配当も順調に増配が続いているなか、特に直近は勢いが加速しています。業績好調の大きな要因は日銀による利上げですが、これまでの利上げによる増影響は今期で2150億円、来期で3150億円、来々期は3450億円としていますので、日銀による追加利上げが目前に迫っている事まで含めると、今後の業績や配当は更に伸びる可能性が高そうです。

以上の点を踏まえ、来年は少しでも多くの株数を新NISAで買い直したいと考えています。

まとめ

今回は2026年に買い増しを検討している15銘柄のうち、前半の8銘柄と選定した理由についてまとめました。最近の株価上昇で最低購入金額が高くなっている銘柄も多く、また来年から特定口座に移管する銘柄も多いですので、成長投資枠の上限を考えると、なかなか買い増しを検討する銘柄の選定も難しい状況です。

そんななか、今回検証した銘柄はコード番号順で紹介しており、残り7銘柄は三菱UFJ(8306)より後の番号と、かなり限られますが、詳細な銘柄の情報や選定した理由については、明後日12月13日(土)朝7時に記事を公開しますので、是非そちらもご覧ください。

コメント