昨日投稿した記事では新しい投資方針を踏まえて選定した2026年の購入候補15銘柄のうち、前半7銘柄の最新情報と選定した理由を紹介しました。という事で、今回は後半8銘柄の検証を行っていきますが、まだ前半の記事を見ていない方は下記にリンクを貼っていますので、そちらもご覧ください。

【5108】ブリヂストン

後半最初の銘柄はブリヂストンで、世界最大のタイヤメーカーですので、今年も度々購入候補にしていましたが、最低購入金額の高さもあり、なかなか手が出ない状況でした。ただ、ブリヂストンは年末での株式2分割を発表しており、来年からは最低購入金額も30万円台まで下がりますので、改めて購入候補に選定しています。

直近決算

ブリヂストンは12月決算ですので、11月12日に第3四半期決算を発表しており、最終利益は2035億円と前年同期比492億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、北米、欧州拠点の事業再編、工場再構築に伴う費用計上が大きく影響した事や原材料費、加工費も上昇したためとの事です。

通期最終利益(億円)

| 銘柄名 | ブリヂストン |

| 2019年12月期 | 2401 |

| 2020年12月期 | -233 |

| 2021年12月期 | 3940 |

| 2022年12月期 | 3003 |

| 2023年12月期 | 3313 |

| 2024年12月期 | 2849 |

| 2025年12月期(会社予想) | 2530 |

2019年からの通期最終利益について、2020年はコロナショックの影響で赤字に転落していますが、2021年は各国での経済活動再開や新車不足に伴う中古車市場の活況で市販用タイヤ需要が堅調に推移した事に加え、円安の影響で一気に過去最高益の水準へV字回復しました。

その後は増減を繰り返していましたが、前期は中国のEV攻勢などによる自動車業界の構造変化を受けて再編・再構築費用を約1,000億円計上した事で減益となっており、今期も更に1割程度の減益予測で発表しているなか、第3四半期時点の通期進捗率は80%付近で推移していますが、例年の平均を4%程度下回っている状況です。

配当推移

| 銘柄名 | ブリヂストン |

| 2015年 | 130 |

| 2016年 | 140 |

| 2017年 | 150 |

| 2018年 | 160 |

| 2019年 | 160 |

| 2020年 | 110 |

| 2021年 | 170 |

| 2022年 | 175 |

| 2023年 | 200 |

| 2024年 | 210 |

| 2025年(会社予想) | 230 |

2015年からの配当推移について、赤字に転落した2020年は大きく減配となっていますが、その後は概ね増配傾向となっています。そして、業績が回復した2021年はコロナ前を上回る水準へ大きく増配となっており、前期は業績が低迷するなか10円の増配、そして今期も現状は減益見込みとなっていますが、配当性向の引き上げもあり20円の増配見込みで発表しています。

ブリヂストンの配当方針は当該期の業績、財政状態に加え、中期的な利益見通し、投資計画、キャッシュ・フロー等を総合的に勘案して、連結配当性向50%を目安に持続的な企業価値向上を通じて、安定的且つ継続的な配当額の向上に努めることを基本としています。

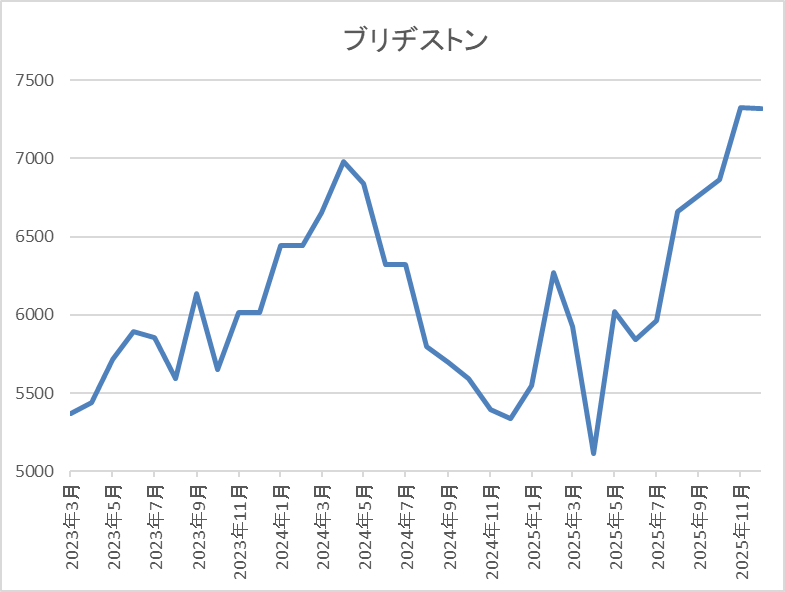

株価推移

2023年以降の株価は上昇傾向で去年5月には7058円まで上昇しました。

しかし、そこからは下落が続いて4月の暴落では5113円まで値を下げましたが、直近は7000円前後まで上昇しています。

株価指標(2025年12月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ブリヂストン | 5108 | 7000 | 17.7 | 1.29 | 230 | 3.29 | 58.3 |

最近の株価は上場来高値を更新していますので、増配も続いていますが配当利回りは3%前半となっています。

今期も減益見込みですのでPERは市場平均より割高で、配当性向は58%付近と目安の水準を10%程度上回っている水準です。

ブリヂストンについて、最近の業績は減益が続いており、要因は世界的な自動車販売の不振やEV車への対応に加え、廉価輸入タイヤの増加などによるタイヤ業界の構造変化が影響としています。そんななか、やはり直近ではトランプ関税が1番の懸念点になっており、直接的影響は様々な対策で打ち返すとしていますが、下期以降ネガテイブ影響は拡大見込みとしており、通期での影響も250億円程度を想定しているとの事です。

以上の点を踏まえると、今期業績はこのまま減益で着地しそうですが、来期以降は構造改革の効果が見えてくるかもしれませんので、株式分割後に株価が低迷する場面があれば狙いたいと考えています。

【5192】三ツ星ベルト

9番目の銘柄は三ツ星ベルトで今回初めて購入候補に選定しています。三ツ星ベルトは自動車用や産業用のVベルトをメインに製造するゴムメーカーで、建築用の防水材や土木用の遮水材、電子材料なども取り扱っています。

また、アジアを中心に直近の海外売上比率は5割を超えている状況です。

直近決算

三ツ星ベルトは11月10日に第2四半期決算を発表しており、最終利益は38億円と前年同期比22億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、主力のベルト事業は国内外とも前年同期を上回り堅調に推移していますが、前年にあった投資証券売却益計上の反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三ツ星ベルト |

| 2019年3月期 | 61 |

| 2020年3月期 | 54 |

| 2021年3月期 | 40 |

| 2022年3月期 | 63 |

| 2023年3月期 | 70 |

| 2024年3月期 | 71 |

| 2025年3月期 | 90 |

| 2026年3月期(会社予想) | 68 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては大きく減益となっていますが、2022年以降はコロナからの経済回復や円安の追い風もあって業績は好調に推移し、前期は更に政策保有株式売却による特別利益約35億円も加わった事で、過去最高益を大きく更新しています。

しかし、今期は前期特殊要因の反動影響や為替が円高に進む事を想定して、大きく減益の見込みにしていますが、第2四半期時点の通期進捗率は56%付近と順調に推移しています。

配当推移

| 銘柄名 | 三ツ星ベルト |

| 2016年 | 36 |

| 2017年 | 44 |

| 2018年 | 50 |

| 2019年 | 60 |

| 2020年 | 54 |

| 2021年 | 57 |

| 2022年 | 143 |

| 2023年 | 250 |

| 2024年 | 250 |

| 2025年 | 186 |

| 2026年(会社予想) | 186 |

2016年からの配当推移について、増減が激しくなっており、2016年や2020年は減配となっていますが、これは前期の記念配当などが影響しているためで、普通配当で比較すると順調に増配が継続していました。

そんななか、2022年以降の配当は大幅増配が続きましたが、要因は2024年までの配当性向を期間限定で連結配当性向100%まで引き上げたためで、前期はその反動で業績は増益でしたが大きく減配となっており、今期も現状は据え置きの見込みになっています。

三ツ星ベルトの配当方針は持続的かつ安定的な配当を目指し、具体的な目安をDOE5.4%程度で年間180円以上としています。

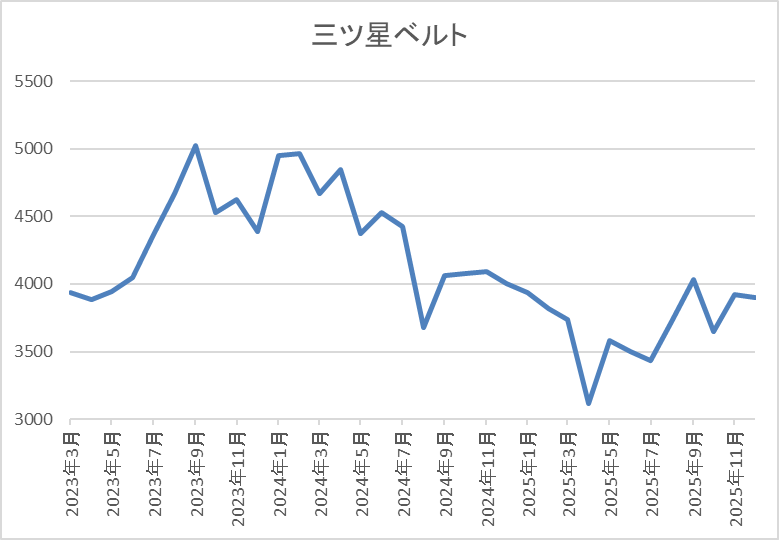

株価推移

2022年以降の株価は右肩上がりで、去年2月には5020円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では3115円まで売られましたが、直近は3800円前後で推移しています。

株価指標(2025年12月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三ツ星ベルト | 5192 | 3845 | 15.9 | 1.10 | 186 | 4.84 | 76.7 |

最近の株価はじわじわ上昇しているなか、今期配当は現状据え置き見込みですが配当利回りは4%後半と高水準です。

今期は減益見込みですがPER、PBRは市場平均並みで、配当性向は77%付近となっています。

三ツ星ベルトについて、今期は大きく減益見込みになっていますが、要因は前年にあった保有株式売却の反動で、前期配当の大幅減配も2024年までの配当方針が期間限定で高水準になっていた反動ですので、そこまで気にする必要は無いです。

そんななか、今の配当方針では現在の水準がほぼ下限として設定されており、またDOEを目安にしている事から、今後も高水準で安定した配当は期待できそうですので、直近の株価はじわじわ上昇していますが、全体の強さと比較すると依然出遅れていますので、来年の購入候補に選定しています。

【5911】横河ブリッジHD

10番目の銘柄は横河ブリッジHDで、今年購入候補にしているタイミングはありましたが、まだ買えていませんので、来年こそは購入したいと思っています。横河ブリッジHDは橋梁や鋼構造物の設計・製作・現場施工に加え、保全業務がメイン事業で、明石海峡大橋や横浜ベイブリッジ、レインボーブリッジなどの大型工事も手掛けている橋梁メーカーの国内最大手です。

直近決算

横河ブリッジHDは10月29日に第2四半期決算を発表しており、最終利益は29億円と前年同期比5億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、エンジニアリング事業において、売上高は増収でしたが、特定の不採算工事の影響などにより営業利益が伸び悩んだためとの事です。

通期最終利益(億円)

| 銘柄名 | 横河ブリッジ |

| 2020年3月期 | 90 |

| 2021年3月期 | 112 |

| 2022年3月期 | 110 |

| 2023年3月期 | 112 |

| 2024年3月期 | 118 |

| 2025年3月期 | 128 |

| 2026年3月期(会社予想) | 81 |

2020年からの通期最終利益について、2021年以降は110億円前後で安定するなか、概ね順調に増益傾向となっていました。増益が続いている要因は、高騰した鋼材価格を反映した案件の生産が進み損益が改善した事や土木関連事業も生産が回復した影響などで、前期は橋梁事業で豊富な手持ち工事が順調に進捗した事に加え、政策保有株式の売却益を計上した事で過去最高益を記録しています。

しかし、今期は人件費、IT 関連費用の増加を想定している事や政策保有株式の売却も一定程度進んだとして、4割近い大幅減益の見込みにしているなか、第2四半期時点の通期進捗率は37%付近に留まっていますが、例年の平均並みでは推移しています。

配当推移

| 年 | 横河ブリッジ |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 22 |

| 2019年 | 30 |

| 2020年 | 37 |

| 2021年 | 52 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年 | 95 |

| 2025年 | 110 |

| 2026年(会社予想) | 120 |

2016年からの配当推移について、たまに据え置きの年はありますが基本的に増配傾向となっています。そんななか、最近の増配額は業績推移と比較しても大きくなっており、2024年は10円、前期も15円の大幅増配で、今期も業績は大きく減益見込みになっていますが配当は期初から10円の増配予測としています。

横河ブリッジHDの配当方針は、業績変動の影響を抑えて累進配当を継続するため、今期からDOEを導入して増配基調の維持を目指すとしており、具体的な目安をDOE3.5%以上としています。

株主優待

横河ブリッジには株主優待が設定されており、保有株数1000株以上で1000円分のクオカードがもらえます。

また、5年以上継続保有する事で2000円分にグレードアップしますので、長期保有者には有難い株主優待です。

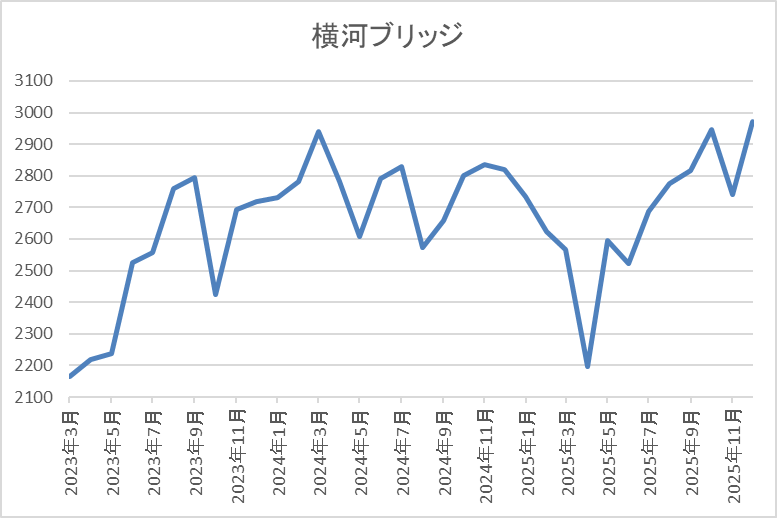

株価推移

2023年頃からの株価は上昇傾向で、去年3月には2995円の高値を付けています。

しかし、その後は低迷して、4月の暴落では2198円まで下げましたが、直近は再度2900円前後まで上昇しています。

株価指標(2025年12月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 2947 | 14.4 | 0.89 | 120 | 4.07 | 58.6 |

最近の株価はじわじわ上昇していますが、増配も続いていますので配当利回りは4%前半と高水準です。

今期は大きく減益見込みですがPERは市場平均並みで、配当性向は59%付近となっています。

横河ブリッジHDについて、ここ数年の業績は増益が続いていたなか、今期は人件費やIT費用の増加に加え、前期に計上した政策保有株式売却の反動で大きく減益見込みになっています。その辺りの影響もあってか、最近の株価も全体の強さと比較して停滞していましたが、直近はさすがにじわじわ上昇しています。

ただ、それでも依然去年の高値すら超えられていない事に加え、2027年度までの中計期間は10円ずつ増配する方針を早くも示しており、2028年の配当は現状から20円増配の年間140円計画と明記していますので、本格的な上昇に入る前に購入を検討しています。

【7203】トヨタ自動車

11番目の銘柄はトヨタ自動車で日本最大の自動車メーカーとなっており、今年購入候補にしている時もありましたが、まだ買えていませんので、来年こそ購入したいと考えています。そんなトヨタ自動車は世界での自動車販売台数もトップクラスで、子会社であるダイハツに加え、スバル、マツダ、スズキなどとも提携を結んでいます。

実際、直近の海外売上比率も北米、アジアを中心に8割を超えており、自動車業界に限らず、日本を代表する企業です。

直近決算

トヨタ自動車は11月5日に第2四半期決算を発表しており、最終利益は1兆7734億円と前年同期比1347億円の減益になっているなか、通期最終利益の見込みを2700億円上方修正していますが、年間配当予測に変更はありません。

前期比減益のなか、業績の上方修正を発表した要因は、米国関税影響下でも、台数増・原価改善・バリューチェーンの収益拡大など改善努力を積み上げ、日本・北米を中心に販売台数が増加しているためとの事です。

通期最終利益(億円)

| 銘柄名 | トヨタ |

| 2019年3月期 | 18,828 |

| 2020年3月期 | 20,361 |

| 2021年3月期 | 22,452 |

| 2022年3月期 | 28,501 |

| 2023年3月期 | 24,513 |

| 2024年3月期 | 49,449 |

| 2025年3月期 | 47,650 |

| 2026年3月期(会社予想) | 29,300 |

2019年からの通期最終利益について、2022年にかけてはコロナ感染の拡大や半導体需給による生産制約があるなか、原価改善や営業面の努力により増益が続きましたが、2023年は継続している半導体需給のひっ迫や資材高騰などの影響で減益となっています。

しかし、2024年は好調な販売台数や価格改定に加え、円安の追い風もあった事で過去最高益を記録しており、前期も認証不正問題などの影響があったなか何とか微減益で耐えましたが、今期は関税影響や想定為替レートを前期より円高に設定した事で、第2四半期決算の上方修正後でも依然4割弱の減益見込みですが、通期進捗率は60%付近で推移しています。

配当推移

| 銘柄名 | トヨタ |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 44 |

| 2019年 | 44 |

| 2020年 | 44 |

| 2021年 | 48 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年 | 90 |

| 2026年(会社予想) | 95 |

2016年からの配当推移について、数年前は40円台で据え置きの年も多かったですが、2021年以降は増配ペースに勢いが付いており、2024年と前期は業績好調も背景に連続して15円の大幅増配となっています。

そして、今期も業績は大きく減益見込みとしているなか、トヨタ自動車は年間配当見込みを未定とする事も多いですが、期初から5円の増配予測で発表しています。

トヨタ自動車の配当方針は、長期保有の株主の皆様に報いるため、安定的・継続的に増配を実施するとしています。

株価推移

2023年頃からの株価は上昇ペースが加速し、去年3月には3891円まで上昇しました。

しかし、そこからは低迷が続き、4月の暴落では2226円まで下げましたが、直近は3000円前後まで上昇しています。

株価指標(2025年12月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ自動車 | 7203 | 3032 | 13.5 | 1.05 | 95 | 3.13 | 42.2 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは3%前半を維持しています。

今期は依然大きく減益見込みですがPER、PBRは市場平均並みで、配当性向は42%付近となっています。

トヨタ自動車について、今期は関税や為替の影響で自動車メーカー全体が苦戦しているなか、依然大きく減益見込みではありますが、それでも3兆円近い最終利益を稼ぐ予測は驚異的です。実際、自動車メーカーの中には大きな赤字に転落し、企業存続の危機に見舞われている銘柄がある事まで踏まえると、世界トップクラスのブランド力には魅力を感じます。

以上の点を踏まえると、現状の利回りは高配当株としては微妙な水準ですが、今後の継続的な増配も期待できそうですので、高配当株投資家として最低単元は保有しておきたいと思い来年の購入候補に選定しています。

【8309】三井住友トラストグループ

12番目の銘柄は三井住友トラストグループで、今年に続いて購入候補に選定しています。三井住友トラストグループは三井住友信託銀行を中核とする金融持株会社です。信託銀行業務の個人・法人向け金融ソリューションや法人アセットマネジメントに加え、証券代行などの金融サービスも提供しています。

直近決算

三井住友トラストグループは11月12日に第2四半期決算を発表しており、最終利益は1713億円と前年同期比385億円の増益になっているなか、通期最終利益の見込みを150億円上方修正し、配当も10円増額の年間170円予測に修正しています。

前期比増益の要因は、円金利の上昇を主因に資金関連の利益が伸びた事や関係会社の株式売却益を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井トラスト |

| 2021年3月期 | 1421 |

| 2022年3月期 | 1690 |

| 2023年3月期 | 1910 |

| 2024年3月期 | 791 |

| 2025年3月期 | 2576 |

| 2026年3月期(会社予想) | 2950 |

2021年からの通期最終利益を見ていきますが、2023年にかけては不動産仲介や法人与信関連の手数料収入が好調に推移した事に加え、株式等関係損益の改善で増益が続いていましたが、2024年はベア投信の損失処理を推し進めた事で大きく減益になっています。

しかし、前期は円金利上昇により実質的な資金関連の損益が大幅に改善したほか、資産運用・資産管理、不動産、証券代行など信託関連ビジネスも好調に推移した事に加え、政策株式の売却で過去最高益の水準へV字回復しており、今期も好調な流れは続く見込みとして、期初から更に増益の予測にしていたなか、第2四半期決算で上方修正を発表していますが、依然通期進捗率は58%付近と高水準を維持しています。

配当推移

| 年 | 三井トラスト |

| 2016年 | 65 |

| 2017年 | 65 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 105 |

| 2024年 | 110 |

| 2025年 | 155 |

| 2026年(会社予想) | 170 |

2016年からの配当推移をみていきますが、数年前は70円付近で据え置きの年も多かったです。しかし、2022年以降は増配が続いていたなか、特に前期は業績好調を背景に一気に45円の大幅増配となっており、今期も期初時点では5円の増配見込みでしたが、第2四半期決算で10円増額され、合計15円の増配予測になっています。

三井住友トラストグループの配当方針について、配当金は累進的としつつ、利益成長を通じた増加を目指すとしており、具体的な目安は連結配当性向40%以上としています。

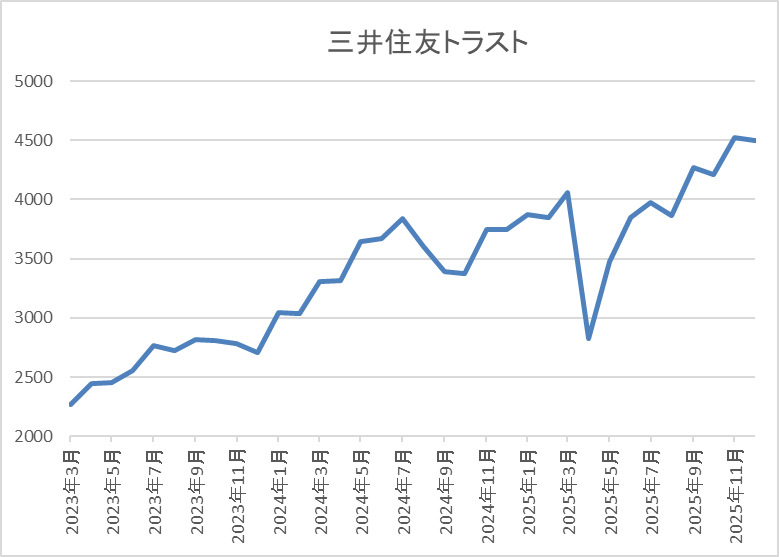

株価推移

株価は2022年頃から順調に右肩上がりだったなか、今年3月には4066円まで上昇しました。

その後、4月の暴落で2828円まで売られる場面はありましたが、直近は4500円前後まで上昇しています。

株価指標(2025年12月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友トラスト | 8309 | 4549 | 10.8 | 0.98 | 170 | 3.74 | 40.4 |

最近の株価は上場来高値を更新していますが、大幅増配も続いていますので配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

三井住友トラストグループについて、2024年は一時的要因の影響で大きく減益になりましたが、最近の業績は国内金利の上昇や政策株式の売却で過去最高益を記録しており、今期も好調を維持しているなか、増配も継続中です。もちろん、この辺りはメガバンクと重なる部分もありますが、個人的に三菱UFJFGや三井住友FGは既に複数単元で保有しており、また現状の利回りも三井住友トラストの方が高いですので、来年の購入候補に選定しています。

【8424】芙蓉総合リース

13番目の銘柄は芙蓉総合リースで、今回初めて購入候補に選定しています。芙蓉総合リースは、みずほ系の総合リース会社で情報関連、事務機器のほか不動産リースに強みがあります。

そんななか、今年3月末で株式の3分割を行っています。

直近決算

芙蓉総合リースは11月7日に第2四半期決算を発表しており、最終利益は46億円と前年同期比182億円の減益になっていますが、通期最終利益の見込みは決算前の10月23日に290億円下方修正しており、年間配当予測に変更はありません。

業績下方修正の要因は、開発を進めているスペインの再生可能エネルギー事業に絡み、債権の取立不能又は取立遅延のおそれが生じたことに伴う損失を計上するとともに、米国での再生可能エネルギー分野における事業環境悪化のリスク等を織り込むためとの事です。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期 | 472 |

| 2025年3月期 | 452 |

| 2026年3月期(会社予想) | 170 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、2024年までで9期連続の過去最高益を記録していました。増益が続いていた要因は、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により戦略分野の領域拡大が実現している事や持分法投資利益など営業外収益も拡大したためとの事です。

しかし、前期は国内金利の上昇に伴い資金調達コストが増加した事や前年に計上した不動産事業に伴う一時的要因の剥落もあって久しぶりの減益となり、今期も金利の上昇懸念やトランプ関税の影響など先行きは不透明な状況が続くとしていながら、期初時点では増益の予測にしていましたが、今回の下方修正で6割以上の減益予測になっています。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2016年 | 33.3 |

| 2017年 | 43.3 |

| 2018年 | 48.6 |

| 2019年 | 62.6 |

| 2020年 | 68.3 |

| 2021年 | 80 |

| 2022年 | 95 |

| 2023年 | 114.3 |

| 2024年 | 146.6 |

| 2025年 | 151.6 |

| 2026年(会社予想) | 158 |

2016年からの配当推移を見ていきますが、好調な業績と連動して順調に増配が続いており、増配は前期までで20年連続となっています。そんななか、特に最近の増配ペースには勢いが付いており、2024年は一気に30円以上、前期も5円の増配となっていたなか、今期も期初から6.33円の増配予測としています。

芙蓉総合リースの配当方針は、長期的かつ安定的な配当による利益還元を基本とし、配当性向の向上を図るとしており、具体的な数値としては2026年度に配当性向32%以上を目指す方針としています。

株主優待

芙蓉総合リースには、300株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと300株で120万円くらいになりますので、なかなかハードルの高い株主優待です。

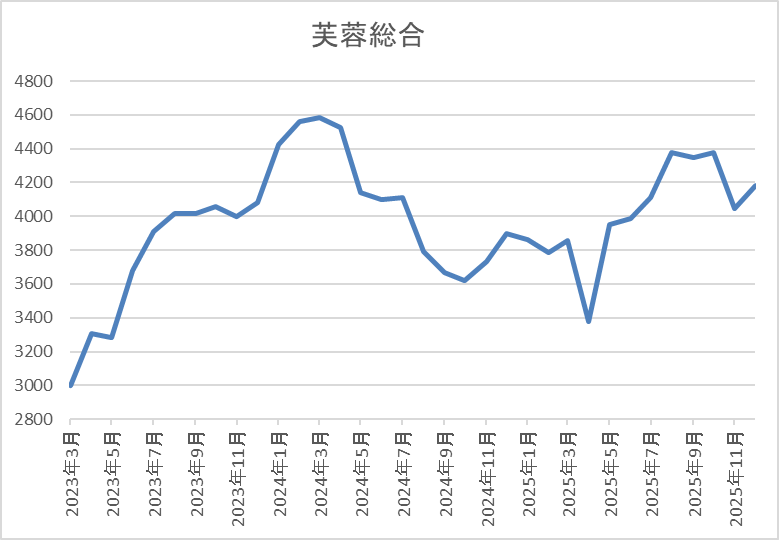

株価推移

株価は2023年頃から右肩上がりの状況で、去年4月には4769円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では3375円まで売られ、9月には4564円まで上昇しましたが、直近は4100円前後まで下落しています。

株価指標(2025年12月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 4103 | 21.8 | 0.80 | 158 | 3.85 | 83.8 |

最近の株価は直近高値から下落しているなか、増配は継続していますので配当利回りは3%後半となっています。

今期は大きく減益見込みになりましたのでPERは市場平均と比較して割高で、配当性向も84%付近と高水準になっています。

芙蓉総合リースについて、業績は過去最高益が続いていたなか、前期は久しぶりの減益となり、今期も今回の下方修正で大きく減益見込みに陥るなど、直近は流れが悪いです。その辺りの影響もあり、最近の株価も全体の強さと比較して低迷していますが、今期の減益要因は一時的なものですし、今までの配当推移から減配リスクは限りなくゼロに近いですので、株式分割によって最低購入金額が下がっている事も含め、来年更に株価が下がる様ならば狙いたいと考えています。

【8966】平和不動産リート

14番目の銘柄はREITの平和不動産リートで、前回の記事でもお伝えしていた様に来年は不動産銘柄を多く購入するつもりですので、今回購入候補に選定しています。平和不動産リートは東京都区部を中心に中規模オフィスとシングル・コンパクトタイプのレジデンスへ投資を行う方針のREITです。

現在の保有物件数は133件で、投資先はオフィスとレジデンスが半々、エリアは首都圏で7割を超えており、残りは関西地方が中心となっています。

分配金推移

| 銘柄名 | 平和不動産リート |

| 2017年 | 4068 |

| 2018年 | 4650 |

| 2019年 | 4925 |

| 2020年 | 5230 |

| 2021年 | 5690 |

| 2022年 | 6180 |

| 2023年 | 6460 |

| 2024年 | 7020 |

| 2025年(会社予想) | 7800 |

| 2026年(会社予想) | 3990(1期分) |

2017年からの分配金推移を見ていますが、順調に増配が続いており、19期連続の増配を継続中です。そんななか、特に最近は賃料上昇や物件譲渡によって増配ペースも加速しており、去年は約500円の増配、今年は約800円の増配予測になっており、現状1期分しか発表されていない来年の予測は4000円に迫る水準になっています。

基準価格推移

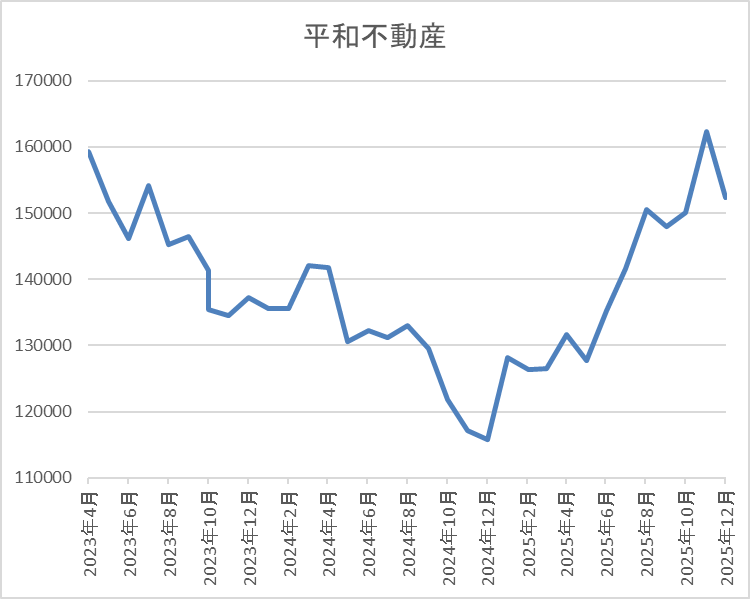

基準価格は2021年に18万円付近まで上昇した後は右肩下がりで、去年12月には11万4400円まで下落しました。

しかし、そこからは右肩上がりの状況が続き、11月末には16万2300円まで上昇しましたが、直近は権利落ちもあり15万円前後まで下落しています。

株価指標(2025年12月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 平和不動産リート | 8966 | 150800 | 18.3 | 1.50 | 7940 | 5.27 | ‐ |

最近の基準価格は直近高値から下落しているなか、分配金も増配傾向ですので利回りは5%台と高水準です。また、平和不動産リートは、5月、11月が権利月となっています。

平和不動産リートについて、去年までの基準価格は国内金利の上昇懸念を主因に他のREIT銘柄同様、低迷が続いていましたが、今年はREIT全体の雰囲気が完全に変わってきています。この辺りは、利上げへの織り込みが進んだ事に加え、インフレによる不動産価格の上昇や賃料上昇などのメリットに注目が移った印象で、実際平和不動産リートの業績は順調に推移しており、増配も継続中です。

そんななか、直近は日銀の追加利上げが目前に迫っている事や権利落ちの影響で値を下げていますので、来年は年明けから購入を狙いたいところです。

【9769】学究社

最後の銘柄は学究社で、今年何度か購入候補にした事はありましたが、タイミングが合いませんでしたので、改めて購入候補に選定しています。学究社は東京を中心に関東圏で都立中高一貫校や都立難関高校向けの対策塾として進学塾「ena」を運営しています。

また、全ての授業に対して単方向の映像授業も視聴可能とした「ダブル学習システム」やオンライン学習「自宅ena」など、映像やオンラインを活用した学力向上体制の強化に努めています。

直近決算

学究社は11月13日に第2四半期決算を発表しており、最終利益は9億円と前年同期比1億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、私立高校授業料の実質無償化拡充の影響もあり、都立中・都立高を目指す生徒数の減少によって売上が減収だった事や前期に関係会社株式売却益を計上した反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 学究社 |

| 2020年3月期 | 9.3 |

| 2021年3月期 | 11.0 |

| 2022年3月期 | 15.1 |

| 2023年3月期 | 18.8 |

| 2024年3月期 | 18.2 |

| 2025年3月期 | 18.6 |

| 2026年3月期(会社予想) | 19.8 |

2020年からの通期最終利益を見ていきますが、順調に増益が続いており、2023年までは4期連続の過去最高益が続きました。コロナ渦でも増益が続いた要因は、都立の中高一貫校や都立難関高校入試への対策を強化しブランドイメージを強化した事に加え、オンラインサービスを拡充させたためとの事です。

そんななか、2024年は正社員の給与水準引き上げによる採用コストの増加などで減益となりましたが、前期は新コースの設立や価格改定に加え、関係会社の株式を売却した事で増益になっており、今期も千葉県や埼玉県を中心に新規開校を進める事などで過去最高益を更新する予測にしているなか、第2四半期時点の通期進捗率は46%付近で推移しています。

配当推移

| 年 | 学究社 |

| 2016年 | 60 |

| 2017年 | 60 |

| 2018年 | 60 |

| 2019年 | 60 |

| 2020年 | 60 |

| 2021年 | 65 |

| 2022年 | 75 |

| 2023年 | 87 |

| 2024年 | 87 |

| 2025年 | 90 |

| 2026年(会社予想) | 103 |

2016年からの配当推移について、数年前までは60円で据え置きの年が続いていましたが、最近の配当は過去最高益が続く業績と連動して増配傾向となっていました。そんななか、2024年は業績が久しぶりに減益となった事で配当も据え置きとなりましたが、前期は3円の増配となり、今期は期初から13円の大幅増配見込みで発表しています。

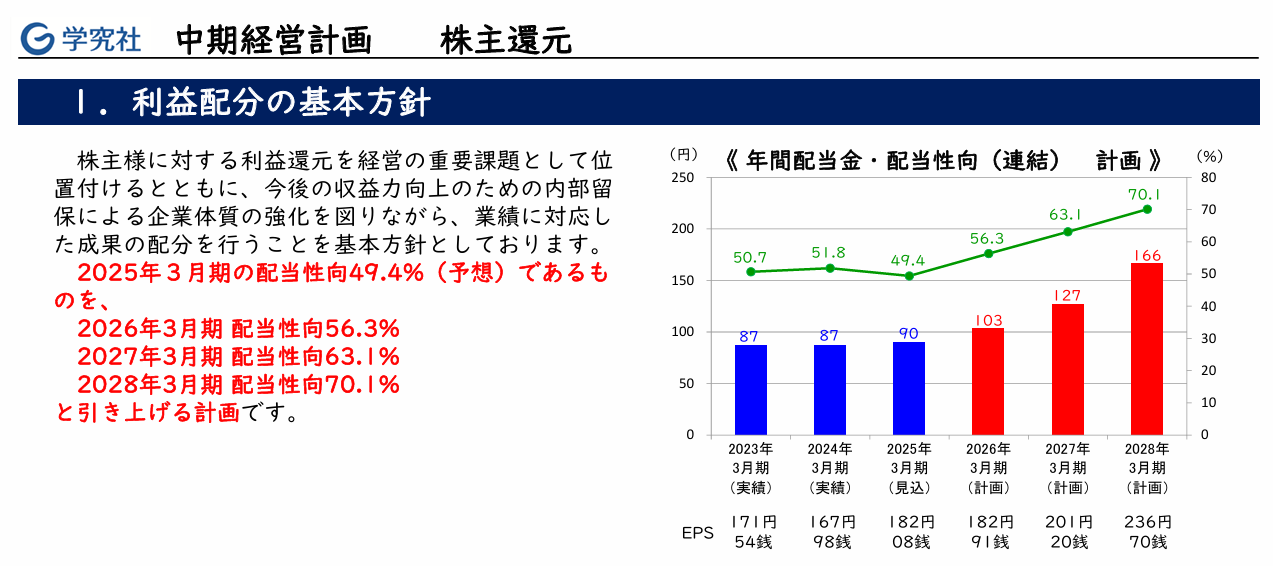

学究社の配当方針は、今後の収益力向上のための内部留保による企業体質の強化を図りながら、業績に対応した成果の配分を行う方針としているなか、3月に発表した中期経営計画で今期の目安を配当性向56.3%、来期を63.1%、そして2028年3月期に70.1%まで引き上げる計画を発表しています。

中期経営計画の株主還元

学究社は先ほどお伝えした様に今年3月に中期経営計画を発表しており、株主還元についても、こちらの資料の様に2028年3月期までの配当性向や配当金額も詳細に提示しています。

数年先の配当金をここまで細かく提示する企業は珍しいかと思いますが、この計画通りならば2028年の年間配当は現行の水準から60円以上増配する事になり、現在の株価で計算すると配当利回りは7%を超えます。

株主優待

学究社は2022年3月期を最後に廃止していた株主優待を前期から復活する事を発表しており、保有株数100株以上を1年以上継続保有している事を条件にクオカードが1000円分もらえます。

従って、今から購入しても来年の優待はもらえませんが、最近は新たに株主優待を新設する企業も増えていますので、今後同様の流れが続くのか注目です。

株価推移

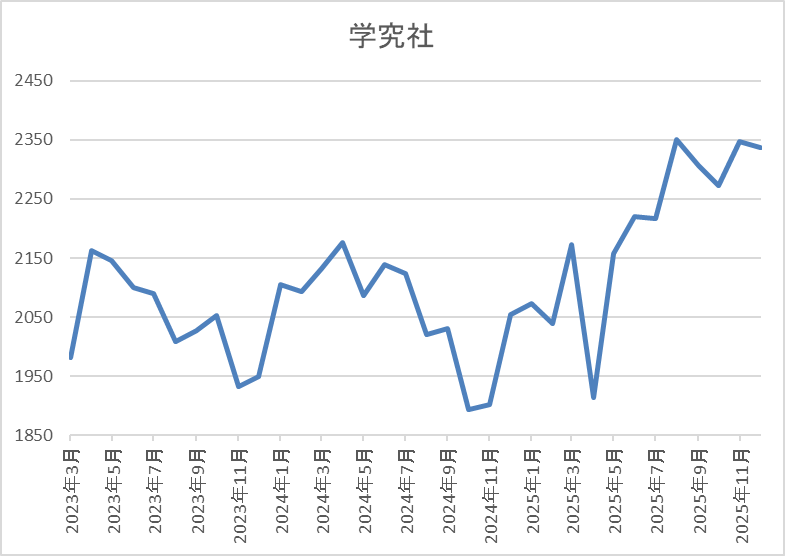

株価は2023年5月に2257円まで上昇した後は2000円付近で停滞が続きました。

実際、4月の暴落でも1914円までしか下げず、7月には2495円まで上昇しましたが、直近は2300円前後で推移しています。

株価指標(2025年12月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 学究社 | 9769 | 2296 | 12.6 | 3.22 | 103 | 4.49 | 56.3 |

最近の株価は停滞していますが、増配は続いていますので配当利回りは4%半ばと高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は56%付近と方針通りの水準です。

学究社について、会社の規模感や株式の出来高は大きくありませんが、業績はじわじわ伸びており、配当も概ね増配傾向となっています。そんななか、今後は新規開校やオンライン指導を拡充する事に加え、私立受験対策も強化する事で、更に業績を伸ばす成長戦略を掲げており、配当も配当性向を引き上げる事で2028年の年間配当は166円と現状から60円近い大幅増配の計画を早くも表明しています。

もちろん、この計画が予定通りに進捗するかは分かりませんし、少子化が進む日本において、学習塾の将来性に不安な部分もありますので、最優先では無いですが、一応気になるので来年の購入候補に入れておきます。

2026年の購入を検討している15銘柄(2025年12月5日時点)

前半の記事で検証した7銘柄と今回の8銘柄を合わせた、2026年に購入を検討している15銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 矢作建設 | 1870 | 2245 | 14.6 | 1.32 | 90 | 4.01 | 58.7 |

| ヒューリック | 3003 | 1672.5 | 11.3 | 1.49 | 60 | 3.59 | 40.7 |

| 野村不動産HD | 3231 | 918.2 | 10.5 | 1.05 | 36 | 3.92 | 41.1 |

| スターティアHD | 3393 | 2630 | 12.3 | 3.27 | 125 | 4.75 | 58.4 |

| スターアジア不動産 | 3468 | 60800 | 17.8 | 1.13 | 3395 | 5.58 | ‐ |

| トーモク | 3946 | 3355 | 7.9 | 0.58 | 130 | 3.87 | 30.6 |

| 日本化薬 | 4272 | 1626 | 12.0 | 0.91 | 60 | 3.69 | 44.4 |

| ブリヂストン | 5108 | 7000 | 17.7 | 1.29 | 230 | 3.29 | 58.3 |

| 三ツ星ベルト | 5192 | 3845 | 15.9 | 1.10 | 186 | 4.84 | 76.7 |

| 横河ブリッジHD | 5911 | 2947 | 14.4 | 0.89 | 120 | 4.07 | 58.6 |

| トヨタ自動車 | 7203 | 3032 | 13.5 | 1.05 | 95 | 3.13 | 42.2 |

| 三井住友トラスト | 8309 | 4549 | 10.8 | 0.98 | 170 | 3.74 | 40.4 |

| 芙蓉総合リース | 8424 | 4103 | 21.8 | 0.80 | 158 | 3.85 | 83.8 |

| 平和不動産リート | 8966 | 150800 | 18.3 | 1.50 | 7940 | 5.27 | ‐ |

| 学究社 | 9769 | 2296 | 12.6 | 3.22 | 103 | 4.49 | 56.3 |

前半の記事でお伝えしていた様に、来年の購入候補は現状の配当利回りが5%を超えている銘柄か、利回りが3%程度の銘柄でも今後の増配が期待できる銘柄や株主優待なども含めた総合利回りを考慮して選定しています。従って、REITの利回りは5%を超えているなか、その他の銘柄の利回りは3%から4%程度で推移していますが、いずれも今後の継続的な増配が期待できる銘柄を選定しています。また、これも投資方針で掲げていますが、私はリスク分散のため、業種や銘柄は可能な限り分散する方針です。

従って、金融株については、本来メガバンクが1番高配当株に適していると思っていますが、既に複数単元保有しているため、三井住友トラストを選定しており、同様にリース株も既にオリックスや三菱HCキャピタルなどの主要銘柄を複数単元で保有していますので、来年は個人的にまだ保有していない芙蓉総合リースを購入候補に選択しています。

まとめ

今回は2026年に購入を検討している15銘柄のうち、後半の8銘柄の最新情報と選定した理由についてまとめました。前半の7銘柄と合わせた合計15銘柄を来年の購入候補銘柄として狙っていこうと考えていますが、今回検証した銘柄は全て個人的に保有していない銘柄にあっており、当然現在保有している銘柄の中から買い増しを検討している銘柄もあります。

また、来年は旧NISAの非課税期間が終了して特定口座に移管した銘柄を売却したうえで、同じ銘柄を新NISAで買い直す事も検討していますので、その辺りの銘柄をまとめた『2026年に買い増しを検討している15銘柄』の最新情報も今週投稿しますので、引き続き宜しくお願いします。

コメント