GWも明け、いよいよ今週は本決算発表もピークを迎えていますので、内容に一喜一憂し、個別銘柄の株価が乱高下しているケースもありますが、誰がどう見ても今の日本企業の株主還元力は本物で、継続的な増配や自社株買いを行っている銘柄も多いですので、基本的には優良な高配当株を黙って永久保有しておく事が正解だと思っています。そんななか、投資の神様と呼ばれるウォーレン・バフェット氏は、昨年投資会社バークシャー・ハサウェイのCEOを退任していましたので、今後の投資方針に注目が集まっていましたが、今月頭に開催されたバークシャーの株主総会で、新しいCEOは投資先の総合商社や東京海上HDについて、「永久的な投資先として捉えており、更に関係を強化する事で投資を超えた関係を築く」と発言していますので、安心感と共に今後への期待も膨らんでいる状況です。

そんななか、総合商社は既に本決算の発表を終えている事も踏まえ、今回は投資の神様が永久保有を宣言した5大総合商社の中から4銘柄と東京海上HDの合計5銘柄の最新情報を検証していきます。

【8031】三井物産

最初の銘柄は今回の本決算で5大総合商社中1番の大幅増配を発表した三井物産です。三井物産は5大総合商社の中でも従来から資源部門に強みを持っていましたが、現在は非資源部門への収益構造改革を進めており、また今回の決算で今期から2029年3月期を対象にした中期経営計画も発表しています。

直近決算

三井物産は5月1日に本決算を発表しており、前期の通期最終利益は8339億円と664億円の減益になっていますが、配当は15円増配の年間115円としています。

今期予測は通期最終利益を9200億円と861億円の増益見込みにしているなか、配当も25円増配の年間140円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三井物産 |

| 2020年3月期 | 3,915 |

| 2021年3月期 | 3,354 |

| 2022年3月期 | 9,147 |

| 2023年3月期 | 11,306 |

| 2024年3月期 | 10,636 |

| 2025年3月期 | 9,003 |

| 2026年3月期 | 8,339 |

| 2027年3月期(会社予想) | 9,200 |

2020年からの通期最終利益について、2023年にはコロナからの経済回復や商品市況の上昇に円安の追い風も加わった事で、過去最高益を記録していますが、その後は商品価格反落の影響などで減益が続きました。実際、前期も鉄鉱石・原料炭価格下落の影響や前年にあった資産リサイクルの反動で減益となりましたが、今期は銅・原料炭価格の上昇や資産リサイクルの増加影響などを想定して、期初から1割程度の増益見込みで発表しています。

配当推移

| 銘柄名 | 三井物産 |

| 2017年 | 27.5 |

| 2018年 | 35 |

| 2019年 | 40 |

| 2020年 | 40 |

| 2021年 | 42.5 |

| 2022年 | 52.5 |

| 2023年 | 70 |

| 2024年 | 85 |

| 2025年 | 100 |

| 2026年 | 115 |

| 2027年(会社予想) | 140 |

2017年からの配当推移を見ていきますが、概ね順調に増配が継続しており、特に直近は業績とは関係なく大幅増配が続いています。実際、2025年と前期業績は減益のなか、それぞれ15円の増配を実施しており、今期は増益見込みとなっていますので、期初から25円の大幅増配予測で発表しています。

三井物産の配当方針は、配当維持または増配を行う累進配当を導入しており、現状の年間140円を下限に設定するなか、3年累計の基礎営業キャッシュフローの50%水準を目安に配当・自社株買いを実施する方針です。

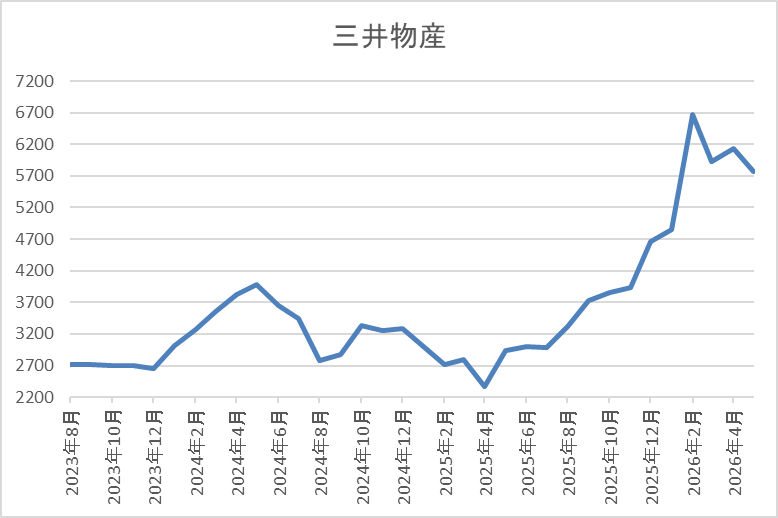

株価推移

株価は順調に上昇していたなか、2024年5月には4182円の高値を付けています。

しかし、その後は業績の低迷と連動して売られ続け、去年4月の暴落では2365円まで値を下げましたが、先月には6675円まで上昇し、直近は5550円前後で推移しています。

株価指標(2026年5月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井物産 | 8031 | 5560 | 17.1 | 1.80 | 140 | 2.52 | 43.1 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますが配当利回りは2%半ばの水準です。

今期は増益見込みですがPER、PBRは市場平均より割高で、配当性向は43%付近となっています。

投資判断

今までの内容から三井物産の投資判断について、前期までは3期連続の減益と業績は苦戦が続いていましたが、大きな要因は資源価格の低迷で、良くも悪くも三井物産らしい内容でした。そんななか、資源価格には反発の兆しが見えてきており、また非資源部門への収益拡大も進めていますので、今後に期待できる部分は大きいです。

実際、今期は増益予測で発表しているなか、継続的な増配も続いており、また今回の増配率も5大総合商社No.1と株主還元力は抜群ですので、バークシャー同様に永久保有で問題無さそうです。

【8002】丸紅

2番目の銘柄は丸紅で、5大総合商社の中では企業規模や業績が見劣りする部分はあります。ただ、農業関連や電力事業などの非資源部門に強みを持っており、直近の業績も資源価格の下落で低迷する総合商社が多いなか、好調を維持しています。

直近決算

丸紅は5月1日に本決算を発表しており、前期の通期最終利益は5438億円と409億円の増益になっているなか、配当も12.5円増配の年間107.5円としています。

今期予測は通期最終利益を5800億円と362億円の増益見込みにしているなか、配当も7.5円増配の年間115円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 丸紅 |

| 2020年3月期 | -1,975 |

| 2021年3月期 | 2,232 |

| 2022年3月期 | 4,243 |

| 2023年3月期 | 5,430 |

| 2024年3月期 | 4,714 |

| 2025年3月期 | 5,029 |

| 2026年3月期 | 5,438 |

| 2027年3月期(会社予想) | 5,800 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響で赤字に転落した2020年以降は、商品市況の上昇や円安の追い風などで大幅増益が続き、2023年には過去最高益を記録しています。その後、2024年は資源価格下落に伴い原料炭事業などが低迷した影響で減益となりましたが、2025年以降は非資源部門の利益成長が業績を牽引する形となった事で増益に転じ、前期は既存事業の磨き込みや成長投資の利益貢献も加わり、再度過去最高益を更新しているなか、今期も好調な流れは続く見込みとして期初から増益の予測で発表しています。

配当推移

| 銘柄名 | 丸紅 |

| 2017年 | 23 |

| 2018年 | 31 |

| 2019年 | 34 |

| 2020年 | 35 |

| 2021年 | 33 |

| 2022年 | 62 |

| 2023年 | 78 |

| 2024年 | 85 |

| 2025年 | 95 |

| 2026年 | 107.5 |

| 2027年(会社予想) | 115 |

2017年からの配当推移について、コロナ前までは30円台で推移していましたが、2022年は業績好調を背景に一気に2倍近い29円の大幅増配となりました。その後も順調に増配が続き、2025年は10円、前期も12.5円の増配となり、今期も期初から7.5円の増配予測で発表しています。

丸紅の配当方針は、2027年度までの中期経営計画中は総還元性向40%程度を目安とし、また累進配当の継続も発表しています。

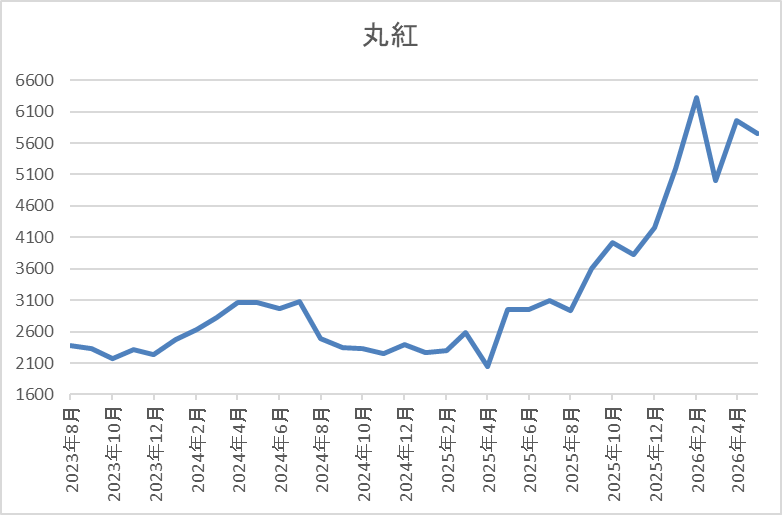

株価推移

2023年以降の株価は右肩上がりだったなか、2024年7月には3158円まで上昇しました。

しかし、その後は下落が続き、去年4月の暴落では1878円まで売られましたが、その後は急騰して今年2月には6328円まで上昇し、直近は5400円前後で推移しています。

株価指標(2026年5月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 丸紅 | 8002 | 5418 | 15.3 | 2.03 | 115 | 2.12 | 32.5 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%前半となっています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は32%付近と余裕を感じる水準です。

投資判断

今までの内容から丸紅の投資判断について、最近は商品市況下落の影響で減益が続いている総合商社も多いですが、丸紅は非資源部門の好調で増益を維持しており、今期も更に過去最高益を更新する予測で発表しています。好調な業績と連動して大幅増配も続いていますが、株価も上昇しているため、現状の利回りは2%前後まで低下しています。

ただ、今までの配当推移や累進配当を導入している配当方針に加え、他の総合商社との兼ね合いもあり、今後も増配を継続してくれる確率は高そうすので、直近の株価は下落中ですが、せめて利回りが2%半ば程度まで上昇すれば狙いたくなる銘柄です。

【8001】伊藤忠

3番目の銘柄は伊藤忠で、丸紅同様従来から非資源部門に強みを持っています。具体的には繊維原料、衣料品、服飾雑貨などを手掛ける繊維事業やファミリーマート、Doleなどの食品事業も手掛けています。

直近決算

伊藤忠は5月1日に本決算を発表しており、前期の通期最終利益は9002億円と200億円の増益になっているなか、配当も2円増配の年間42円としています。

今期予測は通期最終利益を9500億円と498億円の増益見込みにしているなか、配当も2円増配の年間44円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5,013 |

| 2021年3月期 | 4,014 |

| 2022年3月期 | 8,202 |

| 2023年3月期 | 8,005 |

| 2024年3月期 | 8,017 |

| 2025年3月期 | 8,802 |

| 2026年3月期 | 9,002 |

| 2027年3月期(会社予想) | 9,500 |

2020年からの通期最終利益について、たまに減益の年はありますが、大きな落ち込みはなく、概ね順調に増益が続いている印象です。そんななか、特に2022年はコロナからの経済回復や商品市況上昇の影響などで、一気に8000億円台に乗せて過去最高益を記録しており、その後も他の商社が商品市況低迷の影響で苦戦するなか、じわじわですが増益が続いています。

そして、前期もファミリーマートや繊維など非資源部門の底堅さが牽引した事に加え、資産入替などに伴う一過性利益もあった事で過去最高益を更新しており、今期も期初から更に5.5%程度の増益予測で発表しています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2017年 | 11 |

| 2018年 | 14 |

| 2019年 | 16.6 |

| 2020年 | 17 |

| 2021年 | 17.6 |

| 2022年 | 22 |

| 2023年 | 28 |

| 2024年 | 32 |

| 2025年 | 40 |

| 2026年 | 42 |

| 2027年(会社予想) | 44 |

2017年からの配当推移を見ていきますが、順調に増配が継続しており、連続増配は前期までで11期連続となっています。そんななか、最近の増配額は業績好調を背景に大きくなっており、2024年は4円、2025年は8円の大幅増配でしたが、前期は2円、そして今期も現状は2円の増配予測となっています。

伊藤忠の配当方針は総還元性向40%を目安にしているなか、累進配当も導入しています。

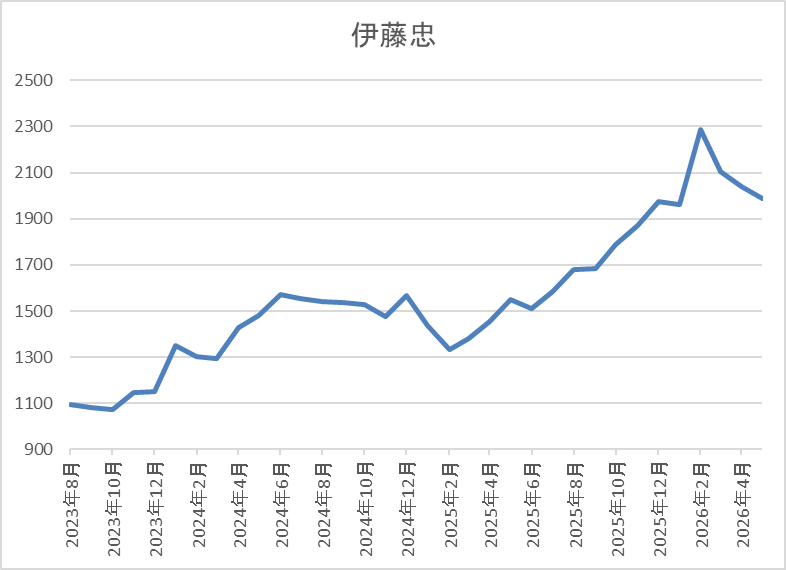

株価推移

株価は2023年頃から右肩上がりの状況で、2024年7月には1649円まで上昇しました。

しかし、その後は低迷して去年4月の暴落では1174円まで売られましたが、年が明けると2月には2286円まで上昇し、直近は2000円前後で推移しています。

株価指標(2026年5月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 2010 | 14.8 | 2.13 | 44 | 2.19 | 32.4 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは2%前半まで低下しています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は32%付近と余裕を感じる水準です。

投資判断

今までの内容から伊藤忠の投資判断ですが、ここ数年の業績は過去最高益が続いており、配当も増配が継続していますので、最近の株価も上昇傾向でした。しかし、直近の株価はバリュー株低迷の流れもあってか下落しており、他の商社株が資源価格の高騰を背景に上昇していた事まで踏まえると、特に弱い動きでもありました。

この辺りは、伊藤忠が非資源部門に強い事も影響していそうですが、戦争が終結すれば再度上場来の高値を更新する可能性も高そうですので、仮に今後更に売られる場面があれば、絶好の押し目買いチャンスにも見えてきます。

【8058】三菱商事

4番目の銘柄は三菱商事で、最近は純利益で総合商社トップの座を明け渡す事もありますが、やはりブランド力では依然No.1の存在だと思っています。そんな三菱商事は従来から資源部門に強みを持っている事もあって、最近の業績は苦戦中ですが、今期は総合商社No.1のプライドを背景に巻き返しが期待できる本決算を発表しています。

直近決算

三菱商事は5月1日に本決算を発表しており、前期の通期最終利益は8004億円と1503億円の減益になっていますが、配当は10円増配の年間110円としています。

今期予測は通期最終利益を1兆1000億円と2996億円の増益見込みにしているなか、配当も15円増配の年間125円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2020年3月期 | 5,353 |

| 2021年3月期 | 1,725 |

| 2022年3月期 | 9,375 |

| 2023年3月期 | 11,806 |

| 2024年3月期 | 9,640 |

| 2025年3月期 | 9,507 |

| 2026年3月期 | 8,004 |

| 2027年3月期(会社予想) | 11,000 |

2020年からの通期最終利益について、コロナショックの影響で2021年は大幅減益となりましたが、2022年以降はコロナからの経済回復や商品市況の上昇で大幅増益が続き、2023年には過去最高益を記録しています。

しかし、2024年以降は資源価格の反落や洋上風力発電関連の減損損失などの影響で減益が続いており、前期も原料炭、鉄鉱石価格の下落に加え、前年にあった一時的利益の反動などで大きく減益になりましたが、今期は米国シェールガス事業への参入やLNGカナダの通年稼働などを見込むとして、期初から最終利益は1兆円を超える大幅増益の予測で発表しています。

配当推移

| 銘柄名 | 三菱商事 |

| 2017年 | 26.6 |

| 2018年 | 36.6 |

| 2019年 | 41.6 |

| 2020年 | 44 |

| 2021年 | 44.6 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年 | 110 |

| 2027年(会社予想) | 125 |

2017年からの配当推移を見ていますが、順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。そんななか、最近は業績とは関係なく増配幅が大きくなっており、実際2025年は減益でも30円の大幅増配、そして前期も業績は大きく減益になりましたが10円の増配で、今期は期初から15円の増配予測で発表しています。

三菱商事の配当方針は累進配当+機動的な自己株式取得とする基本方針を維持としており、2027年度までの累進配当も宣言しています。

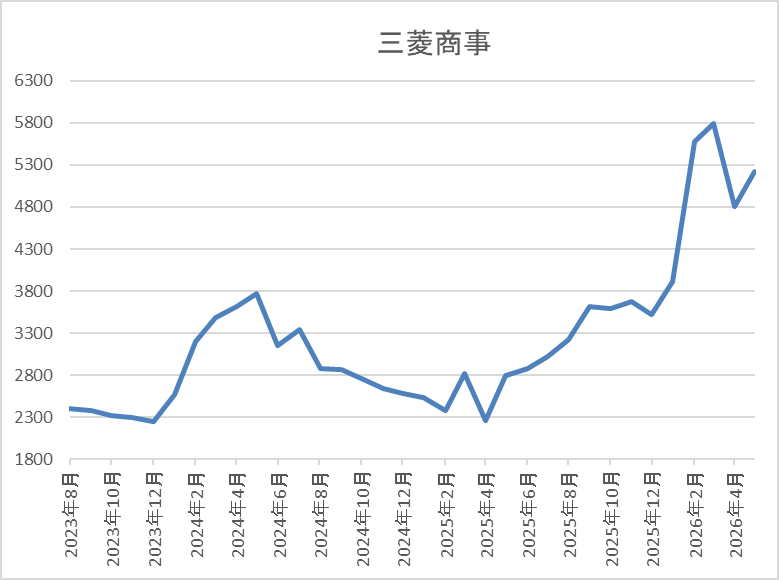

株価推移

2023年以降の株価は基本的に右肩上がりで、2024年4月には3775円まで上昇しました。

しかし、その後は業績低迷の影響もあって下落が続き、去年4月の暴落では2257円まで売られましたが、今年3月には5787円まで値を上げ、直近は5250円前後で推移しています。

株価指標(2026年5月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 5249 | 17.5 | 2.04 | 125 | 2.38 | 41.6 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%半ばまで低下しています。

今期は増益見込みですがPER、PBRは市場平均より割高で、配当性向は42%付近となっています。

投資判断

今までの内容から三菱商事の投資判断について、最近の業績は資源価格の下落で苦戦が続いていましたが、今期は一気にV字回復の予測で発表しており、現状は総合商社No.1の最終利益を稼ぐ見込みになっています。そのため、今回は決算後の株価が売られる商社も多かったなか、三菱商事の株価は上昇する場面がありました。

以上の点を踏まえると、もちろん今後の業績が予測通りに進捗できるかは見守る必要がありますが、いずれにしても、そう遠くない将来に総合商社No.1の座は奪還してくれる様な気がします。

【8766】東京海上HD

最後の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近の海外売上比率もアメリカを中心に5割を超えている状況です。

そんななか、3月には投資の神様バフェット氏で知られるバークシャー・ハサウェイと資本業務提携を交わしたと発表しています。

直近決算

東京海上HDは2月13日に第3四半期決算を発表しており、最終利益は8992億円と前年同期比40億円の増益になっているなか、通期最終利益の見込みを1100億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、国内外の⾃然災害の減少や北⽶キャピタル損の減少、円安進⾏に加え、インカム収益の増加などを踏まえてとの事です。

通期最終利益(億円)

| 銘柄名 | 東京海上 |

| 2019年3月期 | 2,745 |

| 2020年3月期 | 2,597 |

| 2021年3月期 | 1,618 |

| 2022年3月期 | 4,204 |

| 2023年3月期 | 3,764 |

| 2024年3月期 | 6,958 |

| 2025年3月期 | 10,552 |

| 2026年3月期(会社予想) | 10,200 |

2019年からの通期最終利益を見ていきますが、2022年以降はコロナの反動や運用資産を背景としたインカム収益の拡大に加え、円安影響などで大きく増益となる年が増えていたなか、2025年も自動⾞保険の販売拡⼤や海外事業の好調に加え、政策保有株式の売却加速などを要因に最終利益は初めて1兆円の大台を超え、過去最高益を記録しています。

ただ、前期は円高進行や前年の反動を考慮して、期初から1割程度の減益見込みで発表していたなか、第2四半期決算で下方修正、第3四半期決算では一転上方修正と落ち着きがありませんが、現状減益率は3%程度まで縮小していますので、最終着地は増益となる可能性も残っています。

配当推移

| 銘柄名 | 東京海上 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年 | 172 |

| 2026年(会社予想) | 211 |

2016年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、2024年は23円、2025年も49円の大幅増配となっており、前期も業績は依然減益見込みですが、第2四半期決算で1円増額された事で合計39円の大幅増配予測になっています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないとしているなか、今期からは各種指標、定義の見直しを行う方針です。

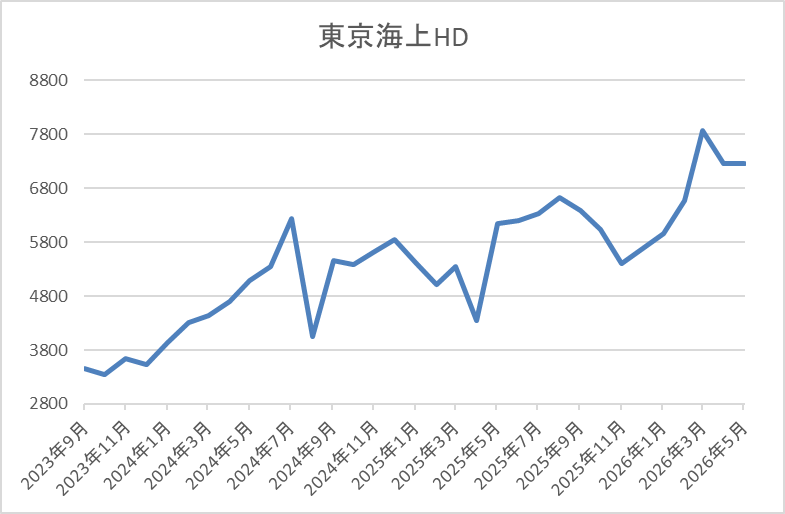

株価推移

2022年頃からの株価は右肩上がりの状況が続き、2024年7月には6679円まで上昇しました。

その後、去年4月の暴落では4355円まで下落しましたが、今年3月にバークシャーとの資本業務提携が発表されると7870円まで急騰し、直近は7000円前後で推移しています。

株価指標(2026年5月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 7030 | 13.3 | 2.54 | 211 | 3.00 | 38.8 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますが配当利回りは3%前後まで低下しています。

前期は依然減益見込みですがPERは市場平均より割安で、配当性向は39%付近となっています。

投資判断

今までの内容から東京海上HDの投資判断について、最近の業績は好調に推移しており、配当も大幅増配が続いていましたが、去年後半以降の株価は日経平均が急騰するなか、停滞気味でもありました。ただ、直近の株価はバークシャーとの資本業務提携を発表した事で上昇しており、また今回の提携は「中長期的な企業価値向上を通じた投資リターンを見据えたもの」としていますので、今後に期待できる部分も大きいです。

以上の点を踏まえると、5月20日(水)発表の本決算には色々な事を期待したくなります。

まとめ

今回は投資の神様で知られるウォーレン・バフェット氏が率いていた投資会社バークシャー・ハサウェイが、先日改めて永久保有を誓った5大総合商社の中から4銘柄と東京海上HDの5銘柄を検証しました。ここ数年の株価は5銘柄とも大きく上昇しており、特に総合商社の利回りは2%台まで低下している銘柄が多く、指標面も割高になっていますので、今さら狙いにくい部分がある事は事実だと思います。

ただ、バークシャー・ハサウェイは永久保有を宣言しているなか、更なる関係強化も示唆していますので、値動きが激しい銘柄である事も含め、今後押し目があれば新規購入を検討して良いかもしれません。

コメント