最近の株式市場は大きく上昇していますので、保有している銘柄の含み益が過去最高の水準まで増えていた投資家も多いかと思いますが、今日の相場は先週末に公明党が連立から離脱し、今後の政局が不透明になった影響で大きく売られています。ただ、当初は米中の関税対立が再燃した事で、もっと大きめの下落が想定されていましたし、そもそも先週1週間で日経平均は2000円近く上昇していましたので、ある意味当然の調整ですが、直近の様に乱高下が激しい相場が続くと、長期保有を目的に購入した高配当株であっても、一旦売却して利益を確定させたくなる気持ちに傾きつつある投資家もいるかと思います。

ただ、過去のどの暴落を振り返っても株式市場は必ず元の水準へ戻っていますので、大きく下げる局面で慌てて売却する事はもったいなく、個人的にも日本の株式市場は、ようやくスタートラインに立ったレベルだと思っており、いずれは日経平均も再び5万円台を目指して上昇していくと考えています。

そうは言っても、直近の相場は過熱感も高まっていましたので、短期的には調整が続く可能性もあり、個人的にも銘柄によっては一旦売却して、利益を確定させたい気持ちが芽生えない事はありませんので、今回は戒めの気持ちも込めて、今売却する事がもったいなく感じる5つの高配当株を検証していきます。

【8015】豊田通商

最初の銘柄は豊田通商で、5大総合商社に双日を加えた7大総合商社の一角です。そんな豊田通商はトヨタグループの総合商社で、トヨタやダイハツなどの車両や車両部品に加え、海外で生産された車両の輸出販売も手掛けています。

また、130カ国以上のグローバルネットワークにより、自動車関連だけでなく化学品や合成樹脂、エネルギーや食料品なども取り扱っています。

直近決算

豊田通商は7月31日に第1四半期決算を発表しており、最終利益は983億円と前年同期比25億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、円高進行の影響はありましたが、グローバルでの堅調な自動車生産や新興国での販売が増えたためとの事です。

通期最終利益(億円)

| 銘柄名 | 豊田通商 |

| 2019年3月期 | 1326 |

| 2020年3月期 | 1355 |

| 2021年3月期 | 1346 |

| 2022年3月期 | 2222 |

| 2023年3月期 | 2841 |

| 2024年3月期 | 3314 |

| 2025年3月期 | 3625 |

| 2026年3月期(会社予想) | 3400 |

2019年からの通期最終利益について、数年前までは1300億円台で安定していましたが、2022年以降はコロナからの経済活動再開で海外の自動車販売数が増加した事や商品市況上昇により金属や化学品セグメントが大きく伸びた事に加え、円安の影響で増益が続いていました。

そして、前期も円安や価格転嫁が進んだ事で過去最高益を記録しているなか、今期はトランプ関税や為替の影響を考慮して、6%程度の減益見込みで発表していますが、第1四半期時点の通期進捗率は29%付近と今後の上方修正も期待できそうな水準です。

配当推移

| 銘柄名 | 豊田通商 |

| 2016年 | 20.67 |

| 2017年 | 23.33 |

| 2018年 | 31.33 |

| 2019年 | 31.33 |

| 2020年 | 33.67 |

| 2021年 | 37.33 |

| 2022年 | 53.33 |

| 2023年 | 67.33 |

| 2024年 | 93.33 |

| 2025年 | 105 |

| 2026年(会社予想) | 110 |

2016年からの配当推移を見ていきますが、順調に増配が継続しており、増配は前期までで15年連続となっています。また、直近の増配幅は業績好調を背景に大きくなっており、前期は約12円、今期も期初から5円の増配見込みとなっています。

豊田通商の配当方針は、2028年3月期までは累進配当を継続し、具体的な目安を自己株式取得を含む総還元性向40%以上としています。

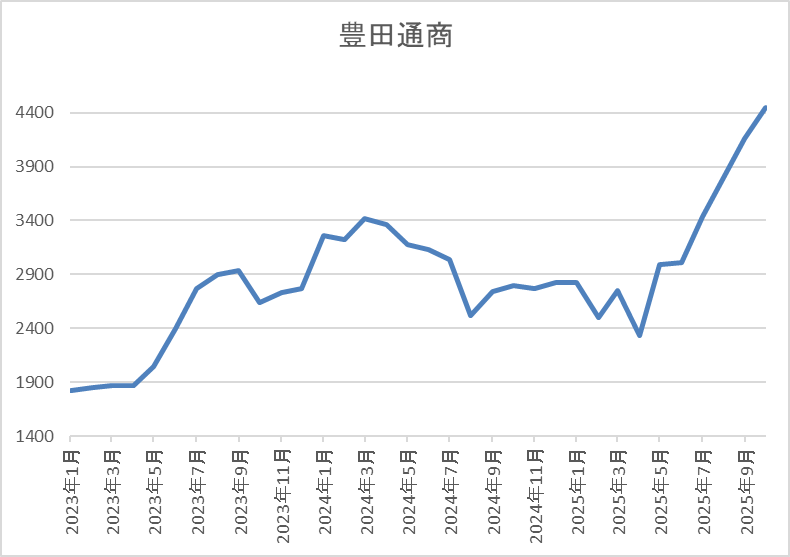

株価推移

2023年以降の株価は急騰して去年3月には3544円まで上昇しています。

しかし、その後は低迷して4月の暴落では2072円まで売られましたが、直近は4350円前後まで上昇しています。

株価指標(2025年10月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 豊田通商 | 8015 | 4343 | 13.5 | 1.71 | 110 | 2.53 | 34.1 |

最近の株価は上場来の高値を更新していますので、増配も続いていますが配当利回りは2%半ばまで低下しています。

今期は減益見込みですがPERは市場平均より割安で、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容から豊田通商の投資判断について、ここ数年の業績や配当は順調に推移していましたが、自動車関連の営業利益が7割近くを占めており、トランプ関税の影響が懸念されていました。ただ、関税コストについては顧客への転嫁が進んでおり、影響は通期でマイナス10億円程度に収まる見込みとしていますので、順調に進捗していた第1四半期や円安が進んでいる現状を踏まえると、今月末に発表される第2四半期決算での上方修正も現実的です。

その辺りへの期待もあってか、最近の株価は他の商社株と比較して大きく上昇していましたので、多少下がったところで売る事はできない優良銘柄です。

【8804】東京建物

2番目の銘柄は東京建物で東京を中心に全国の主要都市でオフィスビルや商業施設、マンション、戸建住宅などの開発や分譲、賃貸を手掛けている不動産デベロッパーです。実際、大手町タワー、東京スクエアガーデン、中野セントラルパークなどの開発実績があります。

直近決算

東京建物は12月決算ですので、8月8日に第2四半期決算を発表しており、最終利益は205億円と前年同期比111億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、ビル賃貸や施設運営収益は着実に伸長していますが、前期に分譲マンションの収益を大きく計上した反動があったためとの事です。

通期最終利益(億円)

| 銘柄目 | 東京建物 |

| 2021年12月期 | 349 |

| 2022年12月期 | 430 |

| 2023年12月期 | 450 |

| 2024年12月期 | 658 |

| 2025年12月期(会社予想) | 550 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いており、前期までで9期連続の過去最高益を記録しています。業績好調の要因は、ビル事業・住宅事業・アセットサービス事業の各事業セグメントにおける投資家向け物件売却の売上や粗利益が増加した事に加え、仲介・駐車場の収益拡大も進んだためとの事です。

そんななか、前期も引き続き本業が好調に推移するなか、政策保有株式の売却益計上も加わった事で更に大きく増益となりましたが、今期は前年の反動を考慮して期初から減益見込みにしているなか、第2四半期時点の通期進捗率も37%程度に留まっていますが、下期に計画している投資家向け物件売却の収益計上確度が高まっているとして、通期見通しの修正は行っていません。

配当推移

| 銘柄名 | 東京建物 |

| 2016年 | 26 |

| 2017年 | 30 |

| 2018年 | 35 |

| 2019年 | 41 |

| 2020年 | 46 |

| 2021年 | 51 |

| 2022年 | 65 |

| 2023年 | 73 |

| 2024年 | 95 |

| 2025年(会社予想) | 97 |

2016年からの配当推移を見ていきますが、順調に増配が続いており、前期までで11期連続の増配を継続中です。そんななか、特に最近は業績好調を背景に増配幅も大きくなっており、2023年は8円、前期は22円の大幅増配で、今期も業績は減益見込みですが、現状2円の増配予測になっています。

東京建物の配当方針は、2027年度の連結配当性向40%を定量目標とし、持続的な成長により継続的に株主還元の拡充を図る方針です。

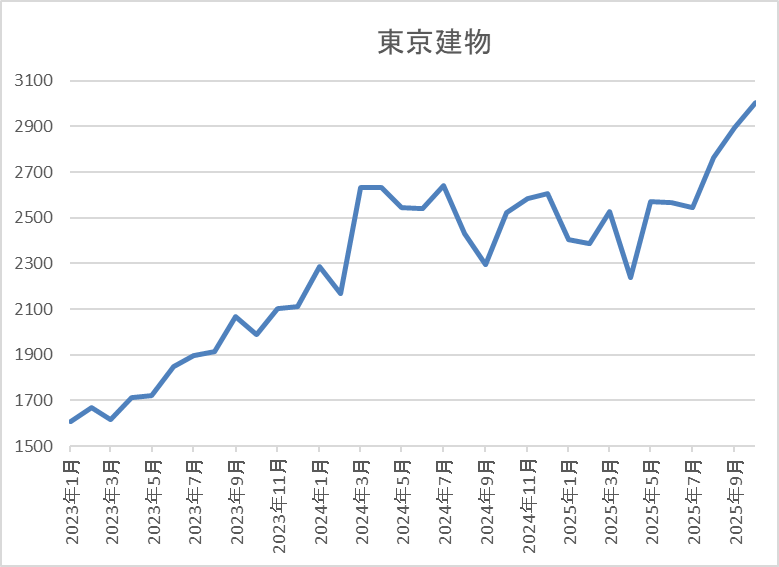

株価推移

株価は2023年頃から右肩上がりの状況で、去年11月には2774円まで上昇しました。

その後は停滞して、4月の暴落では2237円まで下落しましたが、先週には3074円まで上昇し、直近は2900円前後で推移しています。

株価指標(2025年10月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京建物 | 8804 | 2900 | 10.9 | 1.11 | 97 | 3.34 | 36.6 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは3%半ばとなっています。

今期は減益見込みですがPERは市場平均より割安で、配当性向は36%付近と余裕を感じる水準です。

投資判断

今までの内容から東京建物の投資判断について、前期までの業績は過去最高益が続いており、配当も10年以上の連続増配を継続中です。そんななか、今期は現状減益見込みで、第2四半期時点の進捗率も心配な水準ですが、下期で巻き返しは可能としていますので、今後に期待したいところです。

以上の点を踏まえると、今後もインフレが進めば、保有している不動産価格の上昇や賃料価格の値上げ効果も業績の追い風になりそうですので、直近の株価は先週の高値から少し下げていますが、とても今は売却できる状況では無さそうです。

【1951】エクシオグループ

3番目の銘柄はエクシオグループで、主にNTTグループなど通信事業者向けの電気・通信基盤構築を手掛けている電気通信工事事業者です。

通信キャリア事業はNTTグループなどに基地局から端末機器に至る通信設備の設計や施工、保守までの一元的なサービスを提供しており、その他にデータセンターを含む都市インフラやシステムソリューション事業も行っています。

直近決算

エクシオグループは8月8日に第1四半期決算を発表しており、最終利益は36億円と前年同期比6億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、通信キャリア関連、都市インフラ、システムソリューションといった各事業セグメントが好調に推移しているためとの事です。

通期最終利益(億円)

| 銘柄名 | エクシオG |

| 2020年3月期 | 156 |

| 2021年3月期 | 241 |

| 2022年3月期 | 277 |

| 2023年3月期 | 222 |

| 2024年3月期 | 200 |

| 2025年3月期 | 268 |

| 2026年3月期(会社予想) | 300 |

2020年からの通期最終利益について、大規模データセンターの構築やリニア中央新幹線関連の大型案件を受注できた2022年をピークに減益が続いていましたが、前期は堅調な国内ビジネスの継続やグローバルビジネスの収支改善などにより全セグメントが好調に推移していた事で久しぶりの増益となっています。

そして、今期もデータセンターやDX市場が引き続き堅調に推移する見込みとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | エクシオG |

| 2016年 | 19 |

| 2017年 | 23 |

| 2018年 | 25 |

| 2019年 | 35 |

| 2020年 | 40 |

| 2021年 | 41 |

| 2022年 | 48 |

| 2023年 | 51 |

| 2024年 | 60 |

| 2025年 | 63 |

| 2026年(会社予想) | 66 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、増配は前期までで13期連続で20年以上減配もありません。そんななか、特に最近の増配幅は大きくなっており、2024年は9円、前期は3円の増配で、今期も期初から3円の増配見込みと2016年と比較して3倍以上に増えている状況です。

エクシオグループの配当方針は、連続増配と継続的な自己株式取得により積極的に株主還元を実施するとしており、具体的な目安はDOE4%としています。

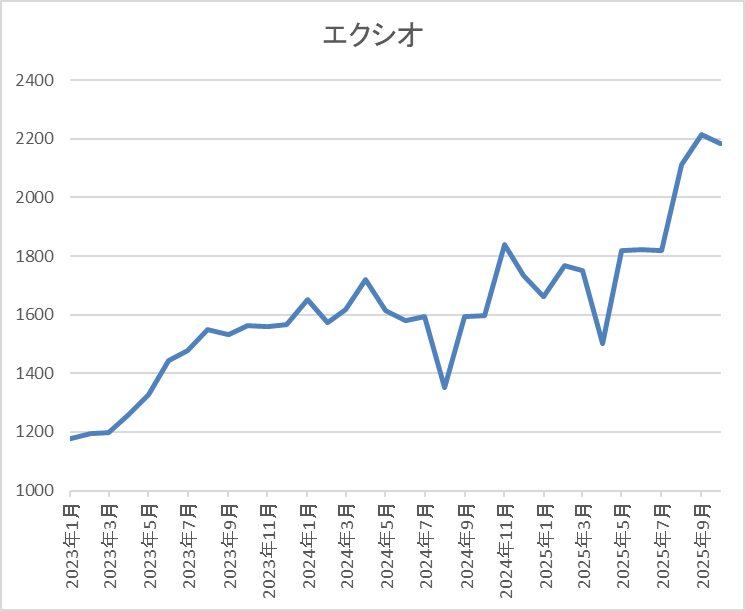

株価推移

株価は2022年に1000円付近まで下落しましたが、去年5月には1859円まで上昇しました。

その後も乱交下し、4月の暴落では1502円まで売られましたが、直近は2100円前後まで上昇しています。

株価指標(2025年10月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エクシオグループ | 1951 | 2127 | 14.6 | 1.39 | 66 | 3.10 | 45.2 |

最近の株価は大きく上昇していますので、増配も継続していますが配当利回りは3%前半まで低下しています。

今期も増益見込みですがPERは市場平均並みで、配当性向は45%付近となっています。

投資判断

今までの内容からエクシオグループの投資判断について、ここ数年の業績は減益が続いていましたが、前期は久しぶりの増益となっており、活況なデータセンター市場に対応している事まで考慮すると、今後の業績は更に勢いが出る可能性があります。

その辺りを意識してか、最近の株価は上昇しており、直近は少し値を下げていますが、今後もAI市場の成長と共にデータセンター関連銘柄として、更に注目を集める可能性がありますので、配当を受け取りながら、黙って見守る方が良さそうです。

【1719】安藤ハザマ

4番目の銘柄は安藤ハザマで耐震や免震などの建設基盤技術を中心に山岳トンネルやダム建設などを手掛ける準大手のゼネコンです。そんななか、建設業界でも資材高騰や人手不足などを要因に業界の再編が進んでいる状況です。

直近決算

安藤ハザマは8月7日に第1四半期決算を発表しており、最終利益は31億円と前年同期比9億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、土木事業や建築事業で完成工事高が増加した事に加え、採算性の改善影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 安藤ハザマ |

| 2022年3月期 | 176 |

| 2023年3月期 | 151 |

| 2024年3月期 | 138 |

| 2025年3月期 | 264 |

| 2026年3月期(会社予想) | 180 |

2022年からの通期最終利益について、2024年にかけては資材価格の高騰や人件費の増加に加え、海外工事での貸倒引当金を計上した事で減益が続きましたが、前期は手持ち工事が想定通りに進捗した事や採算性が向上した事に加え、政策株式の売却もあり、過去最高益を記録しています。

そして、今期も手持ち工事は順調に進捗する見込みですが、前年の反動も考慮して、期初から3割以上の減益見込みで発表しているなか、第1四半期時点の通期進捗率は17%付近に留まっていますが、例年の平均は上回っている状況です。

配当推移

| 銘柄名 | 安藤ハザマ |

| 2016年 | 12 |

| 2017年 | 20 |

| 2018年 | 25 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 60 |

| 2025年 | 70 |

| 2026年(会社予想) | 80 |

2016年からの配当推移について、据え置きが続く年はありますが、減配はなく、概ね順調に増配傾向となっています。そんななか、直近は業績とは関係なく大幅増配が続いており、2024年は20円、前期も10円の増配となっていたなか、今期も業績は大きく減益見込みですが、期初から10円の増配予測としています。

安藤ハザマの配当方針は業績や将来の収益等を考慮し、継続的かつ安定的な配当を実施するとしており、具体的な目安を配当性向70%以上としています。

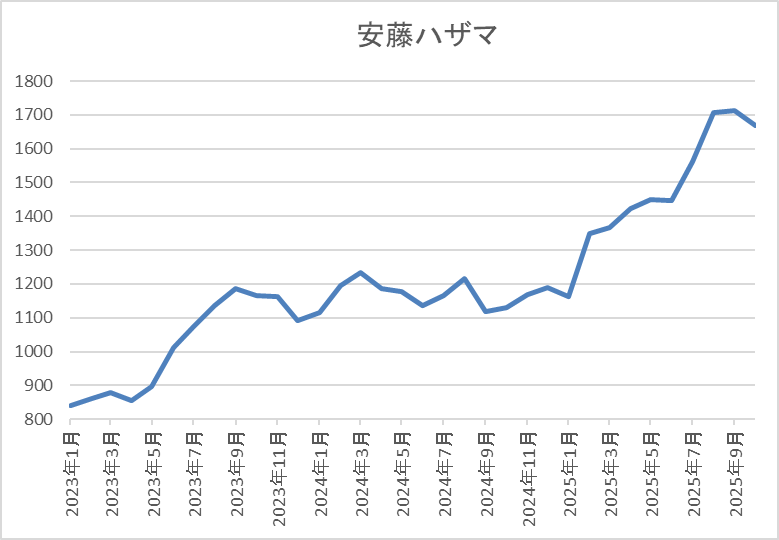

株価推移

株価は2023年に1000円台前半まで上昇しましたが、その後は停滞が続きました。

しかし、今年2月に業績の上方修正が発表された後は再び値を上げ、9月には1769円まで上昇しましたが、直近は1650円前後で推移しています。

株価指標(2025年10月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 安藤ハザマ | 1719 | 1640 | 14.3 | 1.51 | 80 | 4.88 | 69.7 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは4%後半と高水準です。

今期は減益見込みですがPERは市場平均並みで、配当性向は70%付近と方針通りの水準です。

投資判断

今までの内容から安藤ハザマの投資判断について、今期は大きく減益見込みですが、要因は前年にあった一時的要因の反動影響が大きく、数年前と比較しても順調に伸びています。そんななか、配当も大幅増配が続いている影響もあってか、最近の株価も上昇傾向で、先週は高市氏が新総裁に選出された事により、今後の積極財政への期待も膨らんでいました。

そのため、直近は政局の不透明化によって株価も値を下げていますが、来期からは業績も再び上昇トレンドに入る可能性は高そうですので、売却どころか今からでも狙いたい銘柄です。

【9303】住友倉庫

最後の銘柄は住友倉庫で住友グループの物流会社です。総合物流サービスの倉庫業や入出庫・流通加工に加え、港湾運送業なども手掛けています。

そんななか、現在は物流事業に加え、不動産事業にも経営資源を集中し、更なる成長を目指しています。

直近決算

住友倉庫は8月5日に第1四半期決算を発表しており、最終利益は31億円と前年同期比1億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、港湾運送収入や国際輸送収入が増加した事で売上は増収でしたが、人件費、減価償却費が増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友倉庫 |

| 2019年3月期 | 59 |

| 2020年3月期 | 89 |

| 2021年3月期 | 84 |

| 2022年3月期 | 197 |

| 2023年3月期 | 224 |

| 2024年3月期 | 124 |

| 2025年3月期 | 200 |

| 2026年3月期(会社予想) | 174 |

2019年からの通期最終利益を見ていきますが、2023年にかけては倉庫及び港湾運送における荷動きの回復や海運事業の市況改善・輸送数量回復などに加え、海運子会社の譲渡に伴う特別利益などにより概ね順調に増益が続いていました。

しかし、2024年は海運子会社を連結の範囲から除外した事や高騰していた海上運賃相場の下落影響などで大きく減益となっており、前期は当社建物に係る移転補償金等を特別利益に計上した事で大きく増益となりましたが、今期は前年特別利益の反動を考慮して減益見込みで発表しています。

配当推移

| 銘柄名 | 住友倉庫 |

| 2016年 | 28 |

| 2017年 | 31 |

| 2018年 | 33 |

| 2019年 | 45.5 |

| 2020年 | 47 |

| 2021年 | 48 |

| 2022年 | 97 |

| 2023年 | 100 |

| 2024年 | 101 |

| 2025年 | 103 |

| 2026年(会社予想) | 103 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、特に2022年の増配幅は業績好調を背景に大きくなっていました。ただ、直近の増配幅は業績の増減もあって小さくなっており、2024年は1円、前期も2円の増配だったなか、今期は現状据え置きの予測になっています。

住友倉庫の配当方針は、中長期視点での企業価値向上のために必要な事業投資を継続したうえで、1 株当たり年額100円をミニマムとし、各事業年度の収益力の向上を考慮しつつ、DOE(株主資本配当率)3.5%~4.0%を目安としています。

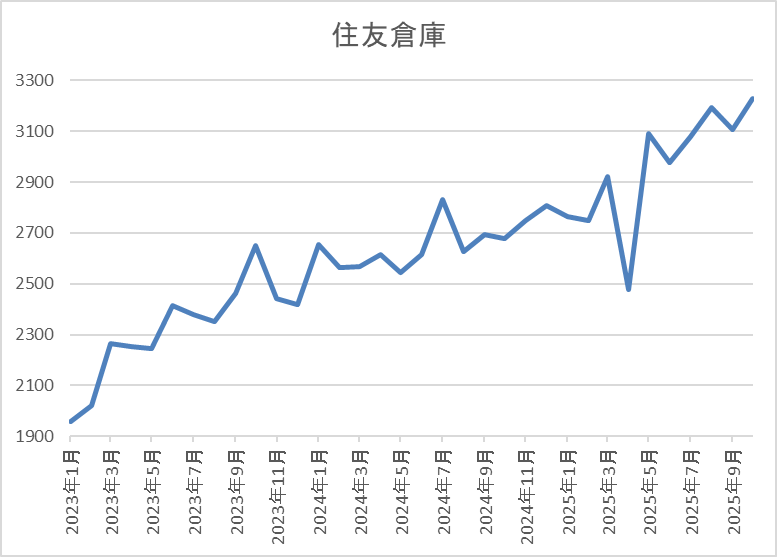

株価推移

2023年頃からの株価は概ね順調に上昇が続いています。

実際、去年は停滞する時期もありましたが、最近はじわじわと上昇が続き、直近は3200円前後で推移しています。

株価指標(2025年10月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友倉庫 | 9303 | 3180 | 14.0 | 0.92 | 103 | 3.24 | 45.2 |

最近の株価は上場来の高値付近まで上昇しているなか、今期配当は現状据え置きの予測ですが配当利回りは3%前半の水準です。

今期は減益見込みですが、PER、PBRは市場平均と比較して割安で、配当性向は45%付近となっています。

投資判断

今までの内容から住友倉庫の投資判断について、最近の業績は一過性要因によって増減を繰り返していますが、本業の倉庫や港湾運送業は堅調に推移しており、注力中の不動産事業も収益規模の拡大を推進しているとの事です。

その様な状況もあってか、直近の株価は上場来の高値を更新してきていますが、他の銘柄と比較するとこれまでの上げ幅は控えめですので、今くらいの水準で売却する事はもったいなさそうです。

まとめ

今回は大きく乱高下している直近の相場を受け、一旦保有銘柄を売却したい気持ちが強まっている投資家が増えていそうな状況や自分自身への戒めも込めて、今売却する事がもったいなく感じる5つの高配当株を検証しました。日経平均が史上最高値を更新していた事もあり、今回検証した5銘柄の株価も直近は少し下げたとはいえ、依然大きな含み益をキープしている投資家は多いかと思いますが、様々な事を考慮すると、今慌てて売ってしまう事はもったいない様に感じました。

もちろん、今後の相場は更に値を下げる可能性もありますので、現状の水準で1回利益を確定させ、下がったタイミングで改めて買い直したくなる気持ちは理解できますが、相場の先行きを正確に予測する事などは誰にもできませんので、その様な場合に限って売却後の株価は更に上昇していく事も多いです。

実際、個人的にも購入タイミングの見極めには自信がなく、ほぼ100%の確率で買った直後の株価は下がりますが、私が唯一誇れる事があるとするならば、これまで株価が上昇し、含み益が膨らむ過程でも売却をせずに保有を続けた事だと思っています。 という事で、この先の日経平均はいずれ5万円を通過点に8万円、10万円を目指していくと思っていますので、今後も売却への欲望に打ち勝って、永久保有を続けたいと考えています。

コメント