最近の東証は市場改革に向けた取り組みを積極的に推進しており、去年春に「資本コストや株価を意識した経営の実現に向けた対応」として、継続的にPBRが1倍を割れている企業へ改善策を開示・実行する様に要請した事は記憶に新しいかと思います。実際、その結果として低PBR企業の資本効率や収益性が改善するとの思惑が広がり、日経平均が大きく上昇するきっかけにもなりました。

ちなみに、現在は東証の要請から1年以上が経過していますが、PBRが1倍を超えている企業も含め、5月末時点でプライム市場の72%にあたる1188社が対応策を開示しており、最近は増配や自社株買いで株主還元の高まりを実感している投資家も多いかと思います。

ただ、まだまだ日本企業にはPBRが1倍を割れている企業も多いですので、今回は現時点でPBRが1倍を割れている銘柄の中から、既に対応策を開示しており、今後PBR1倍の解消に向けて更なる株主還元向上が期待できそうな5銘柄を検証していきます。

PBRとは

そもそもPBRとは株価が1株当たり純資産の何倍まで買われているかを示す指標で、株価を1株当たりの純資産で割る事で求められます。純資産とは企業の資産総額から負債総額を差し引いた資本の事で、その企業の解散価値とも言われ、PBRが1倍という事は現在の株価とその企業の解散価値が同じ水準といえます。

そのため、PBRの目安は1倍を下回ると割安で、1倍を上回ると割高と判断される事が多いです。

PBRを上げるには

そして、肝心のPBRを上げる方法ですが、PBRは「株価÷1株当たり純資産」で求められるため、株価を上げるか、純資産を減らすしかありません。

株価を上げるには業績を伸ばす事が1番重要ですが、配当や自社株買いなどの株主還元を強化する事で株価が上昇すると共に資産も減りますので、PBR上昇のために増配や自社株買いは一石二鳥の方法と言えます。

また、日本企業では内部留保が多すぎる事が度々問題になりますが、今回の要請の本質は資本を効率的に収益へ結びつける事への意識改革を促すものと言えます。国際的にも資本の有効活用は大きな投資基準になっており、またPBRを意図的に上げようとすると株主還元策の強化に繋がる部分も多いですので、今回の東証要請を受け日本企業全体の株主還元向上に繋がっている状況です。

それでは以上の点を踏まえ、現在のPBRが1倍をかなり下回っているなか、既に対応策を開示している5銘柄検証していきます。

【1605】INPEX

最初の銘柄はINPEXで石油や天然ガスなどの開発生産を手掛ける国内最大手の石油開発企業です。

現状は石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

そんななか、直近のPBRは0.6倍台となっています。

直近決算

INPEXは12月決算ですので、5月14日に第1四半期決算を発表しており、最終利益は1218億円と249億円の減益となっていますが、通期最終利益を300億円上方修正し、年間配当予測に変更はありませんでした。

前期比減益のなか上方修正を行った要因は、イクシスプロジェクトをはじめとする主要プロジェクトの安定操業のもと、原油価格が上振れた事や為替が円安方向に推移したことに加えて、第2四半期以降の原油価格及び為替の前提条件を見直した為としています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期(会社予想) | 3600 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

前期は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した事で減益となっていますが、今期は増益見込みとしているなか、第1四半期時点の通期進捗率は34%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月(会社予想) | 76 |

2015年からの配当推移について、数年前は据え置きが続く年もありましたが、最近は概ね安定して増配が続いています。特にここ最近の増配幅は業績好調や株主還元強化を背景に大きくなっており、2022年は14円、前期は12円の増配で、今期は現状2円の増配見込みになっています。

INPEXの配当方針は、2022年度から2024年度の中期経営計画期間中は総還元性向 40%以上を目途とし、年間配当金の下限を30円に設定するなか、今期は事業環境、財務体質、経営状況等を踏まえ、追加還元を検討する方針です。

株主優待

| 保有株数 | 保有継続年数 | 金額 | 優待品 | ||||

| 400株以上 | 1年以上 | 1000円 | QUOカード | ||||

| 2年以上 | 2000円 | ||||||

| 3年以上 | 3000円 | ||||||

| 800株以上 | 1年以上 | 2000円 | カタログギフト | ||||

| 2年以上 | 3000円 | ||||||

| 3年以上 | 5000円 | ||||||

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますので内容を表にまとめています。400株以上かつ1年以上継続が最低条件ですので少しきつめの条件ですが、長期保有者には有難い内容です。

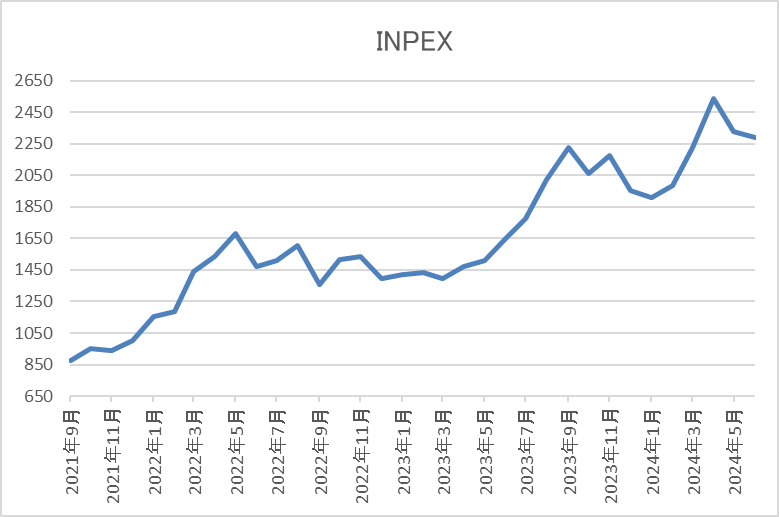

株価推移

株価は2020年10月に489円まで下げた後は急速に値を戻し、2022年6月には1831円まで上昇しました。

その後再び1300円付近まで値を下げた後は上昇し、直近は2300円前後で推移しています。

株価指標(2024年6月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 2326.5 | 8.1 | 0.64 | 76 | 3.27 | 26.4 |

最近の株価はここ数年の高値圏で推移していますが、増配が続いている事で配当利回りは3%前半となっています。

今期業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は26%付近と余裕を感じる水準です。

投資判断

今までの内容からINPEXの投資判断ですが、最近の業績は商品市況の影響を受けつつも順調に推移しています。そんななか、現在のPBRは0.6倍台とかなり低めですが、最近は東証の要請もあり大幅増配や自社株買いで株主還元に力を入れている印象で、対応策でも「株主還元・投資家との対話の強化」を掲げています。

以上の点を踏まえると、今後も原油価格などの外部要因で業績が大きく上下する場面はありそうですが、株主還元強化は続いていくと思いますので、高配当株としてチェックしておきたい銘柄です。

【4208】UBE株式会社

2番目の銘柄はUBE株式会社です。UBE株式会社は大手化学メーカーで従来の宇部興産ですが、2022年4月から従来略称として使用してきたUBEを正式社名に変更しています。

そんなUBEは化学を中心に機械の分野で事業を行うメーカーで、デジタル家電や自動車部品、医薬品など身近なものから、社会インフラ、最先端の航空宇宙分野など幅広い事業を手掛けています。

また、社名変更と共にセメント事業及びその関連事業をUBE三菱セメントに承継させるなど事業改革を進めているところです。

直近決算

UBEは5月13日に本決算を発表しており、前期の通期最終利益は289億円と前年の赤字から黒字転換しており、配当も10円増配の年間105円としています。

今期予測は通期最終利益が295億円と6億円の増益見込みにしているなか、配当も5円増配の年間110円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | UBE |

| 2019年3月期 | 324 |

| 2020年3月期 | 229 |

| 2021年3月期 | 229 |

| 2022年3月期 | 245 |

| 2023年3月期 | -70 |

| 2024年3月期 | 289 |

| 2025年3月期(会社予想) | 295 |

2019年からの通期最終利益を見ていきますが、増減を繰り返す展開となっています。2022年は化学セグメントを中心にコロナ禍による需要減退からの回復を受けて販売数量が堅調に推移した事などで増益となりましたが、2023年はセメント関連事業を分割した影響や樹脂・化成品セグメントにおける原燃料価格上昇などの影響が大きく、赤字に転落しています。

しかし、前期は機能品セグメントにおける分離膜の販売や機械セグメントのアフターサービスが堅調に推移した事に加え、セメント関連事業おいても石炭等のエネルギー価格高騰を反映させた販売価格への是正を進めたことで増益となっており、今期も樹脂・化成品セグメントにおいて需要が回復する見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | UBE |

| 2015年 | 50 |

| 2016年 | 50 |

| 2017年 | 60 |

| 2018年 | 75 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 90 |

| 2022年 | 95 |

| 2023年 | 95 |

| 2024年 | 105 |

| 2025年(会社予想) | 110 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね増配傾向となっています。赤字に転落した2023年も据え置きとなっており、今期は現状5円 の増配見込みです。

UBEの配当方針は安定的な配当の継続を基本方針とするとともに、積極的な設備投資で利益・株主資本を増加させ将来の株主還元を充実することを目指すとしており、具体的な目安はDOE(株主資本配当率)2.5%以上、そして配当と自己株式取得を合わせた連結総還元性向は3か年平均で30%以上としています。

株価推移

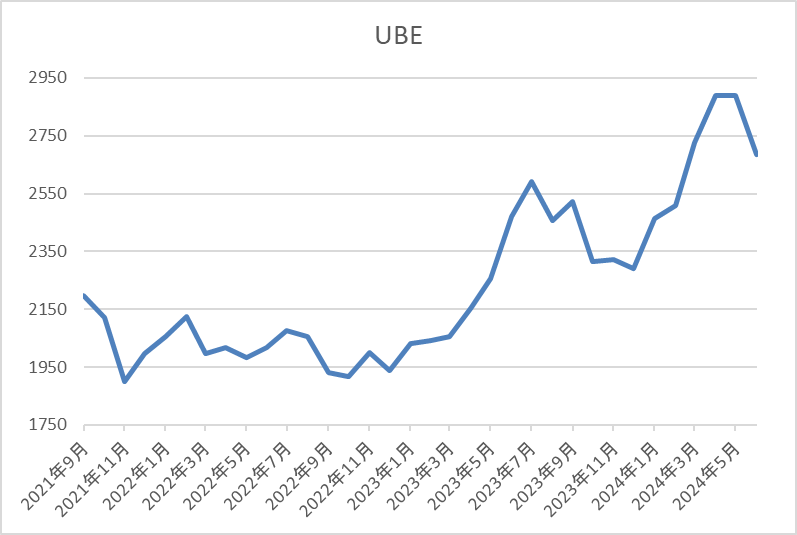

株価はコロナショックで1434円まで売られた後は、約1年で2559円まで上昇しました。

その後は2000円前後で停滞する期間が長かったですが、今年に入ってからは上昇傾向で、先月には3000円を超えましたが、直近は2750円前後で推移しています。

株価指標(2024年6月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| UBE | 4208 | 2775 | 9.1 | 0.66 | 110 | 3.96 | 36.2 |

最近の株価は直近高値から下落しているなか、増配が続いている事で配当利回りは4%前後と高水準です。

今期業績も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は36%付近となっています。

投資判断

今までの内容からUBEの投資判断ですが、2022年4月より社名を含め事業内容を大きく再編しており、今後は化学事業を中核にグローバルに展開していく方針です。そのため、セメント事業移管などの影響で赤字に転落する年もありましたが、最近は化学事業を中心に回復してきている状況です。

そんななか、対応策では収益性の改善を図りROEを向上させていくなどとしていますので、今後の更なる株主還元を期待してチェックしておきたい銘柄です。

【9997】ベルーナ

3番目の銘柄はベルーナで、アパレルやグルメなどを扱うカタログ通販の大手です。ミセス層を中心に衣・食・住・遊をサポートするアパレル・雑貨事業をネット通販やモール、アパレル店舗で展開しています。

また、今期からはホテル事業などの成長性が期待できる事業をグロース領域と区分して、注力していく方針です。

直近決算

ベルーナは5月13日に本決算を発表しており、前期の通期最終利益は583億円と158億円の減益ですが、配当は0.5円増配の年間20.5円としています。

今期予測は通期最終利益が800億円と217億円の増益見込みにしているなか、配当は8.5円増配の年間29円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ベルーナ |

| 2021年3月期 | 110 |

| 2022年3月期 | 102 |

| 2023年3月期 | 74 |

| 2024年3月期 | 58 |

| 2025年3月期(会社予想) | 80 |

2021年からの通期最終利益を見ていきますが、2021年に過去最高益を記録した後は減益傾向が続きました。減益が続いた要因について、2023年はコロナからの経済回復が進むなか、通販の販売が落ち込んだ事や前年にあった投資有価証券売却益縮小のためで、前期は原材料・資材の高騰や連結子会社が展開する地熱発電事業において、計画の熱量を確保できず、事業の見通しが立たない事で減損損失約33億円を計上した影響などで減益になっています。

そんななか、今期は景気回復基調が持続し、雇用・所得環境の改善が図られ景気が緩やかに回復していく事が期待されるなか、ホテル展開を軸としたグロース領域に注力していくとして増益の予測にしています。

配当推移

| 銘柄名 | ベルーナ |

| 2015年 | 12.5 |

| 2016年 | 12.5 |

| 2017年 | 12.5 |

| 2018年 | 12.5 |

| 2019年 | 15 |

| 2020年 | 16 |

| 2021年 | 16.5 |

| 2022年 | 19 |

| 2023年 | 20 |

| 2024年 | 20.5 |

| 2025年(会社予想) | 29 |

2015年からの配当推移について、数年前までは据え置きが続いていましたが、2019年以降は増配傾向となっています。増配幅は0.5円や1円程度と小さい年もありますが、今期は一気に8.5円の大幅増配見込みです。

ベルーナの配当方針は株主資本配当率(DOE)1.5 %を下限とし、連結配当性向35%を目途としています。

株価推移

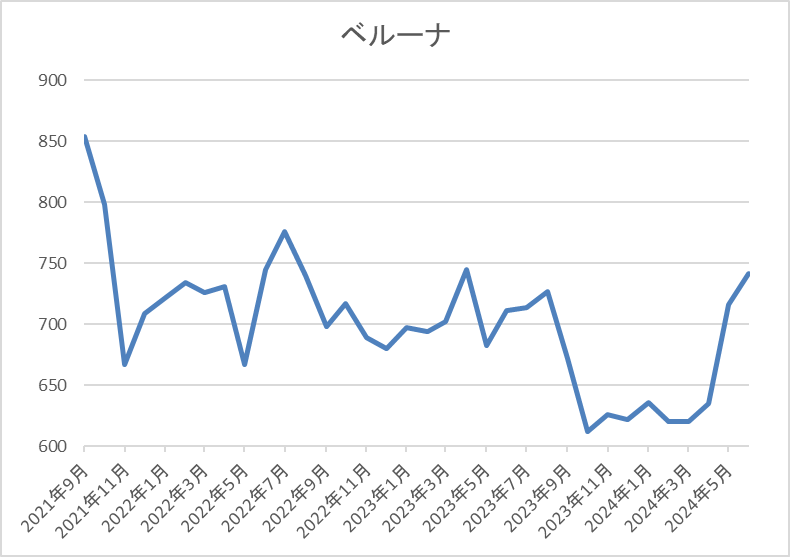

株価はコロナショックで393円まで売られた後は、約1年で1300円付近まで急速に上昇しました。

その後は再び700円前後まで反落し、今年は600円付近で停滞が続きましたが、直近は750円前後まで上昇しています。

株価指標(2024年6月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ベルーナ | 9997 | 760 | 9.2 | 0.54 | 29 | 3.82 | 35.1 |

直近の株価は上昇していますが、今期配当は大幅増配見込みですので配当利回りは3%後半となっています。

今期業績は増益見込みのためPER、PBRは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容からベルーナの投資判断について、カタログ通販のイメージが強かったですが、業績の低迷もあり、最近はホテル事業などへポートフォリオを変革中で、実際今期は5割以上を通販以外の事業で稼ぐ見込みです。

今後のホテル事業が順調に進むかは少し様子を見る必要がありますが、対応策では株主還元の拡充を明記しており、その姿勢は今期大幅増配にも表れている印象です。

以上の点を踏まえると、最優先で狙いたい銘柄ではないですが、業績推移は見守りたいと思います。

【5976】ネツレン

4番目の銘柄はネツレンです。ちなみに「ネツレン」は通称で正式名称は高周波熱錬株式会社となります。事業の基盤となる「IH(誘導加熱)技術」は、電気の力で金属を加熱する技術の一種で、加工受託、鋼棒・ばね鋼線などの金属熱処理加工メーカーです。

また、自動車向けの売上が半数を占めており、中国を中心に北中米、欧州など海外への売上比率は3割を超えています。

直近決算

ネツレンは5月9日に本決算を発表しており、前期の通期最終利益は15億円と12億円の増益となっているなか、配当は19円増配の年間49円としています。

今期予測は通期最終利益が16億円と1億円の増益見込みにしているなか、配当は1円増配の年間50円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ネツレン |

| 2019年3月期 | 9.5 |

| 2020年3月期 | 2.5 |

| 2021年3月期 | 2.6 |

| 2022年3月期 | 26 |

| 2023年3月期 | 3.8 |

| 2024年3月期 | 15 |

| 2025年3月期(会社予想) | 16 |

2019年からの通期最終利益を見ていきますが、増減が大きくなっています。2022年はこれまでの投資成果による増収効果や原価低減活動により大幅増益となっており、2023年は半導体等の部品不足による生産停滞や鋼材などの材料費高騰に加え、減損損失の影響で大きく減益となりました。

前期は前年の減損損失反動により増益となっているなか、今期は受注の確保に全力を注ぎ、材料費・電力費・輸送費などのコストアップ分の販売価格への転嫁、原価低減方策をより一層推進するとして増益の予測にしています。

配当推移

| 銘柄名 | ネツレン |

| 2015年 | 14 |

| 2016年 | 14 |

| 2017年 | 25 |

| 2018年 | 22 |

| 2019年 | 25 |

| 2020年 | 22 |

| 2021年 | 14 |

| 2022年 | 30 |

| 2023年 | 30 |

| 2024年 | 49 |

| 2025年(会社予想) | 50 |

2015年からの配当推移を見ていきますが、業績同様に増減を繰り返す展開が多かったです。

しかし、2022年は好調な業績を背景に前期比約2倍の水準へ大幅増配となり、大幅減益の2023年は据え置きで耐え、前期は一気に19円と大幅増配になっています。

ネツレンの配当方針は成長に向けた戦略投資及び安定した事業運営を図りつつ、株主の皆様に対する安定的な配当を継続することを基本方針としており、「安定した配当」については自己資本配当率(DOE)3.0%以上としています。

株価推移

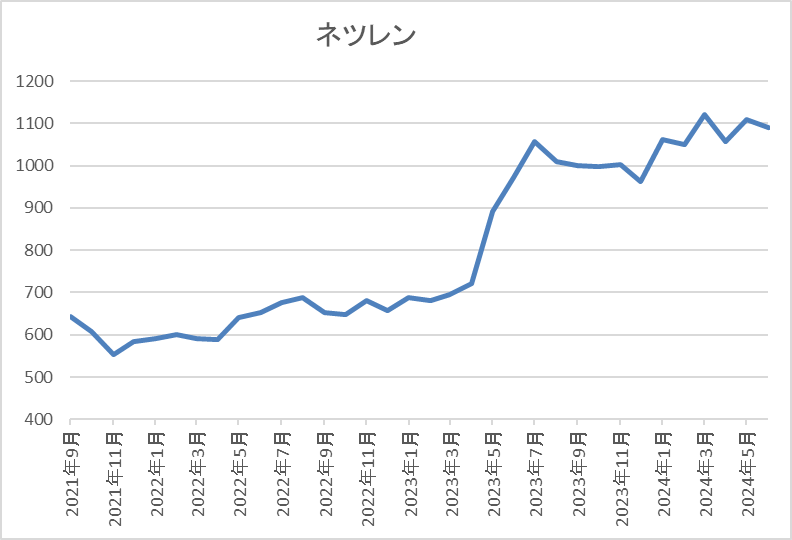

株価は2017年11月に1319円まで上昇していますが、その後は右肩下がりとなっており、2020年12月には432円まで下落しました。

その後はじわじわと値を戻していたなか、去年春頃からは上昇傾向で直近は1100円前後で推移しています。

株価指標(2024年6月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ネツレン | 5976 | 1080 | 24.3 | 0.65 | 50 | 4.63 | 112.6 |

最近の株価はここ数年の高値圏ですが、増配が続いている事で配当利回りは4%半ばと高水準です。

今期業績も増益見込みですがPERは市場平均よりも割高となっているなか、PBRは0.65倍と目安の1倍を割れていますが、配当性向は100%を超えています。

投資判断

今までの内容からネツレンの投資判断ですが、最近の業績や配当は順調に推移しており、特に配当は大幅増配により配当利回りも4%半ばと魅力的な水準になっています。ただ、今までの業績推移は大きく上下しており、今期は調子が良い方だと思いますが、その状況で配当性向が100%を超えているのは気になるところです。

もちろん、対応策で明示している「株主還元の強化」や「PBR1倍以上の早期実現方針」もあっての増配なのでしょうが、無理をして出し続けると、将来の減配リスクも高まりますので注意したいところです。

【8566】リコーリース

最後の銘柄はリコーリースで複合機やパソコンなどのオフィス関連機器に加え、医療機器や産業工作機械、計測器などのファイナンス・リースや法人向けに融資を行っているリコー系のリース会社です。

リース会社は低PBRの企業が多い傾向がありますが、リコーリースのPBRは現状0.7倍付近となっています。

直近決算

リコーリースは5月2日に本決算を発表しており、前期の通期最終利益は112億円と36億円の減益となっていますが、配当は5円増配の年間150円としています。

今期予測は通期最終利益が147億円と35億円の増益見込みとしているなか、配当は15円増配の年間165円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2019年3月期 | 119 |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期 | 148 |

| 2024年3月期 | 112 |

| 2025年3月期(会社予想) | 147 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に増益が続いていました。業績好調の要因は、資産利回り改善の継続やリース&レンタル事業の伸長によるものとしており、2023年は過去最高益を記録しています。

そんななか、前期はコロナ関連のレンタル特需による反動減や投資有価証券の評価損51億円の計上が響いて久しぶりの減益となりましたが、本業は順調に推移しているとの事で今期は増益の予測にしています。

配当推移

| 銘柄名 | リコーリース |

| 2015年 | 50 |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 145 |

| 2024年 | 150 |

| 2025年(会社予想) | 165 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、前期までで29期連続増配を継続中です。そんな前期は業績が大きく落ち込むなかでも5円の増配を行っており、今期は期初から15円の大幅増配見込みになっています。

リコーリースの配当方針は、配当の累進性と業界トップクラスの還元⽔準を意識し、持続的な成⻑と適正な資本構成及び財務体質の強化を図り、株主還元の拡充を⽬指すとしており、配当性向は26年3月期に40%以上、30年3月期に50%を⽬安としています。

株主優待

リコーリースには株主優待があり、保有株数や保有継続年数によってQUOカードかカタログギフトがもらえますので、詳細を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 100株~299株 | 1年未満 | 2000円相当 | QUOカード | |||

| 1年以上3年未満 | 4000円相当 | |||||

| 3年以上 | 5000円相当 | |||||

| 300株以上 | 1年未満 | 5000円相当 | カタログギフト | |||

| 1年以上3年未満 | 8000円相当 | |||||

| 3年以上 | 1万円相当 | |||||

特に継続保有年数が3年を超えると金額もかなり大きくなりますので、中長期投資家には有難い株主優待です。

株価推移

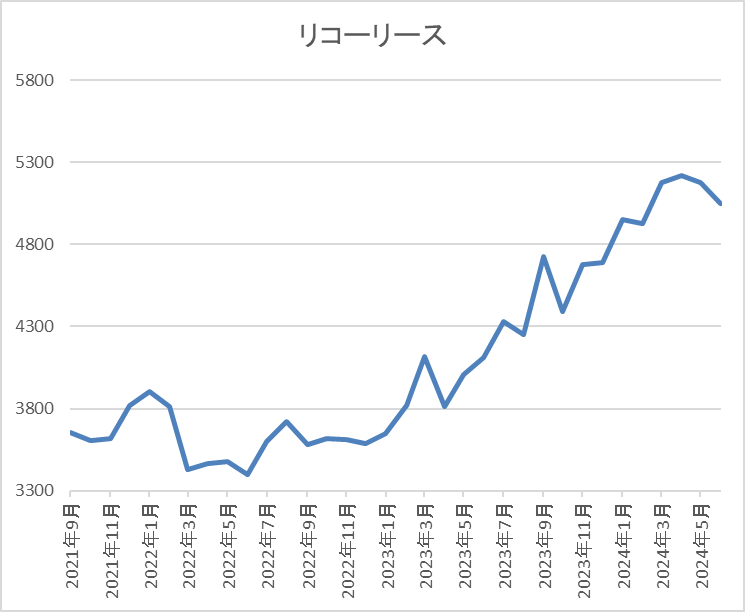

株価はコロナショックで2423円まで売られた後は、停滞する時期を挟みながら上昇しています。

しかし、去年春頃からは右肩上がりの状況で、3月には5580円まで上昇しましたが、直近は5100円前後で推移しています。

株価指標(2024年6月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 5100 | 10.7 | 0.71 | 165 | 3.24 | 34.6 |

最近の株価は直近高値から下落しているなか、増配が続いている事で配当利回りは3%前半となっています。

今期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容からリコーリースの投資判断ですが、前期業績は減益になりましたが、本業は順調に推移しており、配当も30年近く連続増配が続いています。そんななか、対応策では現状のPBRが低位で市場が期待する株主資本コストとの乖離があると認識しており、ROE向上と株主資本コストの低減によりPBRを改善していくとしています。

以上の点に加え、現状の配当性向に余裕がある事や現状の配当方針を踏まえると、30年以上の連続増配が完全に視野に入っている状況です。

まとめ

今回は現在のPBRが1倍を割れているなか、東証から要請されている「資本コストや株価を意識した経営の実現に向けた対応」についての方針を既に開示している5つの銘柄を検証しました。

5銘柄とも最近の配当や自社株買い推移を見ていると、株主還元強化の姿勢は明らかでしたが、あまり無理をして急激に還元を行うと、将来の様々なリスクに繋がる可能性がありますので注意したいところです。

また、今回の東証要請は既にPBRが1倍を超えている企業でも、株主や投資家の期待を踏まえつつ、更なる向上に向けた取組みが期待されるとしており、実際PBR1倍以上の企業でも更なる向上に向けた対応策の開示が進んでいますので、今後も日本企業全体で株主還元力の向上が期待できます。

そんな、対応策を開示している企業の状況は、日本取引所グループのHPで毎月公表されており、下記にリンクを貼っていますので、興味のある銘柄については確認してみても良いかと思います。

「資本コストや株価を意識した経営の実現に向けた対応」開示状況

東証の市場改革要請から将来性が期待できる銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中です!!

コメント