最近は増配や自社株買いなどにより株主還元力を高めている企業が多いですが、株主還元の一環として株式分割を行うケースも増えており、実際今月末には40近い銘柄が株式分割を予定しています。

株式分割を行っても資産価値自体は変わりませんが、保有している株数が自動的に増える事は嬉しいですし、株式分割により最低購入金額が下がる事で購入しやすくなりますので、株式分割は好材料と捉えられる事が多いです。

そんななか、株式分割発表から権利取り前後にかけての株価は乱高下するケースも多く、どのタイミングで購入したら良いかの判断は難しいところがありますが、権利取り前後に思わぬ買い場がやってくる可能性もありますので、今回は今月末に株式分割を控えている5つの高配当株を検証していきます。

【7164】全国保証

最初の銘柄は全国保証で独立系の信用保証最大手です。全国保証は住宅ローン向けの保証がメインとなっているなか、全国の金融機関と提携しており、アパートローン、教育ローン、カードローンなどの保証も手掛けています。

そして、今月末に株式の2分割を予定しています。

直近決算

全国保証は2月5日に第3四半期決算を発表しており、最終利益は181億円と前年同期比3億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、保証債務残高の伸長や第2四半期に計上した負ののれん発生益のためとしています。

通期最終利益(億円)

| 銘柄名 | 全国保証 |

| 2020年3月期 | 244 |

| 2021年3月期 | 270 |

| 2022年3月期 | 278 |

| 2023年3月期 | 285 |

| 2024年3月期 | 287 |

| 2025年3月期(会社予想) | 300 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に過去最高益が続いています。業績好調の要因は、保証会社の子会社化などにより保証債務残高が堅調に推移した事や住宅ローン担保証券購入などによる営業外収益の増加によるものとの事です。

そして、前期も見込んでいたM&Aの期ずれや保険関連収益の下振れ影響などはありましたが、保証債務残高の積み上げで過去最高益を更新しており、今期も同業他社の保証会社M&Aなどを見込んでいるとの事で更に増益の予測にしているなか、第3四半期時点の通期進捗率は60%付近となっていますが、例年の平均並みでは推移しています。

配当推移

| 銘柄名 | 全国保証 |

| 2015年 | 48 |

| 2016年 | 55 |

| 2017年 | 62 |

| 2018年 | 80 |

| 2019年 | 87 |

| 2020年 | 95 |

| 2021年 | 117 |

| 2022年 | 133 |

| 2023年 | 148 |

| 2024年 | 170 |

| 2025年(会社予想) | 197 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しています。特に最近の増配幅は業績好調を背景に大きくなっており、前期は22円、今期も期初から27円の大幅増配見込みと2015年と比較して4倍以上の水準に増えています。

全国保証の配当方針は、2026年3月期までに配当性向を段階的に50%まで引き上げる方針で、また連続増配も計画としています。

株主優待

全国保証には100株以上の保有で保有継続年数によって異なる商品がもらえる株主優待があり、継続保有1年未満で3000円相当のクオカード、継続保有1年以上で5000円相当のクオカードかカタログギフトを選択できます。

しかし、株主優待については目的の一つであった知名度向上に貢献できたと判断し、今後は配当等による利益還元に集約するとして、2026年3月末での廃止を発表しています。

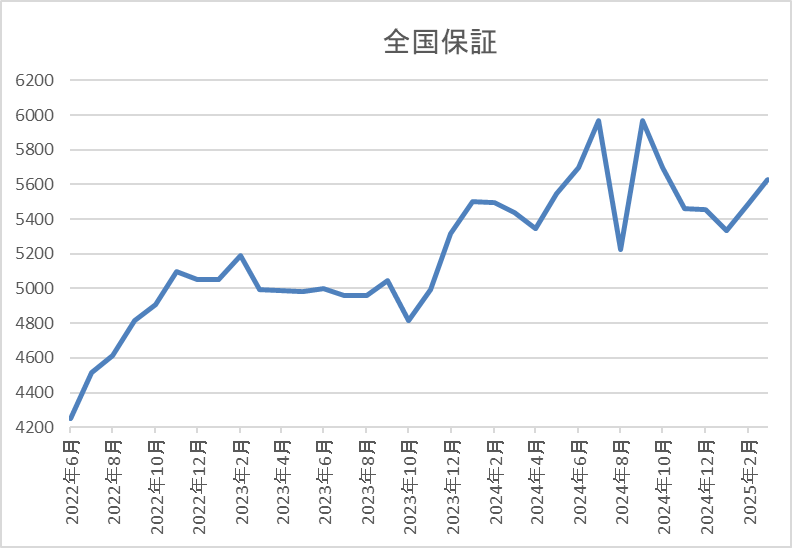

株価推移

株価はコロナショックで2719円まで売られましたが、その後は反発して2021年9月には6000円に迫る場面もありました。

そこからは5000円前後で停滞する期間が続きましたが、去年の夏場にかけては上昇し、7月には6244円まで上昇しましたが、直近は5500円前後で推移しています。

株価指標(2025年3月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 全国保証 | 7164 | 5679 | 12.7 | 1.71 | 197 | 3.47 | 44.3 |

最近の株価は去年の高値から下落するなか、大幅増配も続いていますので配当利回りは3%半ばの水準です。

業績も過去最高益が続いていますのでPERは市場平均よりも割安で、配当性向は44%付近となっています。

投資判断

今までの内容から全国保証の投資判断について、業績は過去最高益が続くなか、大幅増配も続いている事で配当利回りは3%半ば程度を維持しています。そんななか、事業内容から金利上昇がマイナス材料にも思えますが、0.5%の金利上昇で毎月の返済額は7000円程度の増加に留まる事などを理由に直ちに返済不能になる可能性は低く、与信関連費用に与える影響は限定的としています。

そうは言っても、国内金利の先高観が高まっている現状は懸念事項だと思いますので、もう少し様子を見たい気持ちもありますが、分割前後に株価が大きく下がる様ならば、購入チャンスになるかもしれません。

【4972】綜研化学

2番目の銘柄は綜研化学で、アクリル系の粘着剤や合成樹脂溶液などを製造しているケミカルメーカーです。その他にも両面テープや液晶パネルのフィルム貼り付け用粘着剤など様々な製品を製造しており、直近の海外売上比率も中国を中心に6割を超えています。

また、先月の決算発表後に今月末の株式2分割も発表しています。

直近決算

綜研化学は2月5日に第3四半期決算を発表しており、最終利益は39億円と前年同期比16億円の増益となっているなか、通期最終利益の見込みに変更はありませんが、決算発表後の18日に配当を30円増配の年間125円予測に修正しています。

業績見通しは据え置きのなか配当予測を増額した要因は、去年11月に上方修正していた通期業績予想の進捗などを踏まえ、今後の経営環境や事業展開、設備投資等の資金需要などを総合的に勘案したためとの事です。

通期最終利益(億円)

| 銘柄名 | 総研化学 |

| 2021年3月期 | 27 |

| 2022年3月期 | 20 |

| 2023年3月期 | 14 |

| 2024年3月期 | 26 |

| 2025年3月期(会社予想) | 41 |

2021年からの通期最終利益について、2023年にかけてはコロナショックや原材料高騰の影響を受けて減益傾向となっていましたが、直近は大幅増益が続いています。実際、前期は液晶ディスプレイ用粘着剤などの販売が中国市場を中心に堅調に推移した事に加え、価格改定、コストダウンなどの影響で大きく増益となっています。

そして、今期も好調な流れは継続見込みとして期初から微増益の見込みにしていたなか、中国市場を中心に粘着剤の販売が想定を大幅に上回る結果になった事や経費支出の見直し、採算是正の効果に加え、海外子会社からの受取配当金の増額なども見込むとして、去年11月に14億円上方修正した事で大きく過去最高益を更新する予測になっています。

配当推移

| 銘柄名 | 総研化学 |

| 2015年 | 35 |

| 2016年 | 35 |

| 2017年 | 45 |

| 2018年 | 70 |

| 2019年 | 55 |

| 2020年 | 55 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年 | 95 |

| 2025年(会社予想) | 125 |

2015年からの配当推移について、たまに減配や据え置きの年もありますが、概ね順調に増配が続いている印象です。実際、2023年は業績が低迷するなかでも増配を行い、今期も期初時点では据え置きの見込みでしたが、業績好調により先月大きく増額された事で一気に30円の増配予測になっています。

綜研化学の配当方針は配当性向30%を目安に安定かつ継続的な配当水準の維持・向上に努め、 中⾧期的には資本収益性の向上によるDOE3%を目指す方針です。

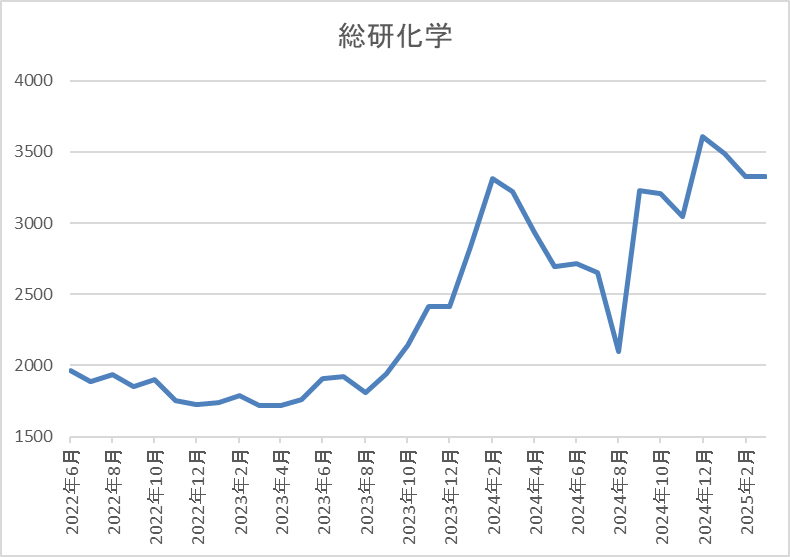

株価推移

株価はコロナショックで953円まで売られた後は順調に値を戻し、2021年2月には2545円まで上昇しました。

その後は1000円台後半で停滞が続く時期もありましたが、2023年の後半以降は上昇傾向で、直近は3200円前後で推移しています。

株価指標(2025年3月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 総研化学 | 4972 | 3220 | 6.5 | 0.73 | 125 | 3.88 | 25.3 |

最近の株価はここ数年の高値圏で推移していますが、今期配当は大幅増配見込みとなりましたので配当利回りは3%後半と高水準です。

今期も業績は過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は25%付近と余裕を感じる水準です。

投資判断

今までの内容から綜研化学の投資判断について、直近の業績は大きく伸びており、配当も先月大きく増額された事で株価もここ数年の高値圏で推移していますが、配当利回りは3%後半と高水準です。そんななか、業績が好調に推移している主な要因は中国市場の好調としており、実際、売上比率の半分近くを占めている中国市場の動向が業績へ与える影響は大きそうです。

以上の点を踏まえると、中国市場も一時期と比べると回復傾向なのだとは思いますが、来期以降の反動も気になりますので、狙うのなら株式分割の権利が落ちた後の方が良さそうな印象です。

【9882】イエローハット

3番目の銘柄はイエローハットです。イエローハットはカー用品を専門に取り扱う量販店で、現在全国に700店舗以上展開しています。取り扱い製品はタイヤやカーナビなどに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

そんななか、3月末を基準日とした株式の2分割を発表しています。

直近決算

イエローハットは1月31日に第3四半期決算を発表しており、最終利益は97億円と前年同期比8億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、旅行や帰省をはじめとしたドライブ需要などによりタイヤ・オイル・バッテリーなど消耗品の店頭販売が順調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期 | 102 |

| 2025年3月期(会社予想) | 105 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく増益が続いており、2023年は過去最高益を記録しています。増益が続いた要因は感染対策として車、バイクでの移動需要が高まった事やタイヤの価格改定を実施したためとの事です。

そんななか、前期は暖冬や春の天候不良によりタイヤ販売が不振だったとして久しぶりの減益になっていますが、今期は新車販売の回復や中古市場の活性化に伴いタイヤなどの消耗品販売が好調に推移する見込みとして増益の予測にしていたなか、第3四半期時点の通期進捗率も92%付近と最終着地での過去最高益更新が視野に入っている状況です。

配当推移

| 銘柄名 | イエローハット |

| 2015年 | 23 |

| 2016年 | 27 |

| 2017年 | 30 |

| 2018年 | 33 |

| 2019年 | 36 |

| 2020年 | 46 |

| 2021年 | 54 |

| 2022年 | 58 |

| 2023年 | 62 |

| 2024年 | 66 |

| 2025年(会社予想) | 70 |

2015年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで14期連続となっています。また、最近の増配幅は4円刻みと大きくなっており、今期見込みは2015年と比較すると約3倍の水準へ増えています。

イエローハットの配当方針は、連結業績、財務状況、投資計画などを勘案しながら配当性向30%以上を目安に安定的な配当を継続していく方針としていますが、今回の決算で来期以降は配当性向を45%まで引き上げ、また総還元性向を3年累計で100%以上にする事を発表しています。

株主優待

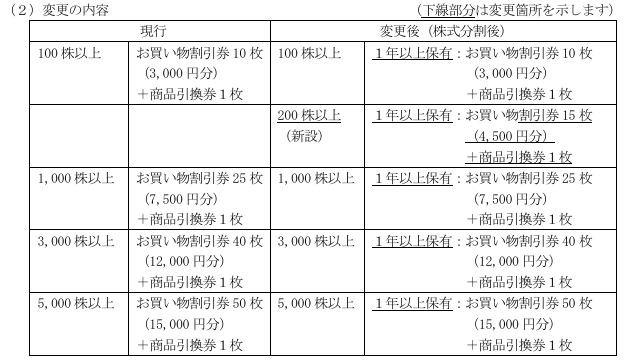

イエローハットには株主優待が設定されており、保有株数によって全国の店舗で使用できる割引券がもらえますが、株主優待も今回の株式分割発表にあわせて内容が拡充されています。

こちらの内容を3月と9月の年2回もらえるほか、ウォッシャー液2.5L1本と引き換えできる引換券ももらえますので、イエローハットをよく利用する人にはおすすめの株主優待です。

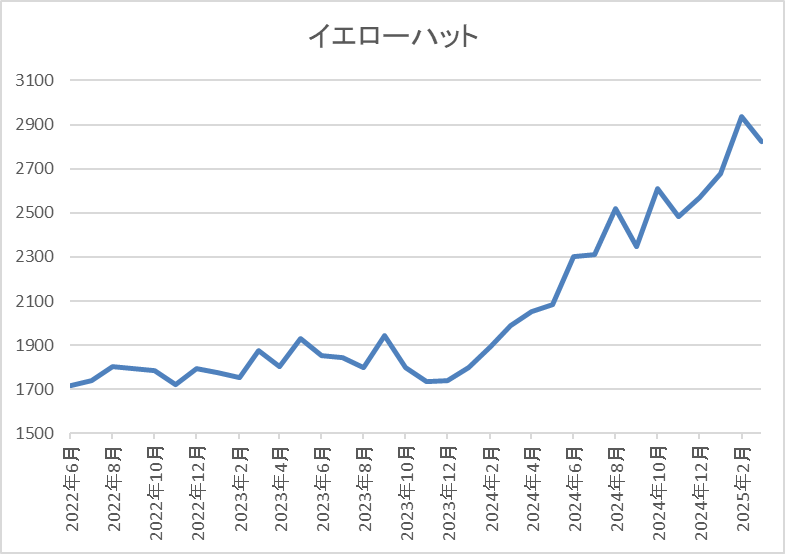

株価推移

株価はコロナショックで1195円まで売られた後、2021年8月には2157円まで上昇しました。

その後は1500円から2000円のボックス圏で推移する期間が長かったですが、2024年以降は上昇傾向で、直近は2900円前後で推移しています。

株価指標(2025年3月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 2887 | 12.1 | 1.07 | 70 | 2.42 | 29.5 |

最近の株価はここ数年の高値圏で推移していますので、増配は継続していますが配当利回りは2%半ばとなっています。

今期業績は増益見込みですのでPERは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容からイエローハットの投資判断について、今期業績は過去最高益レベルの最終着地が期待できる見込みのなか、連続増配も続いていますが、最近の株価上昇により配当利回りは2%台まで低下しています。ただ、途中でお伝えした様に来期からは配当性向の目安が45%へ引き上げられますので、仮に現状の最終利益で計算すると来期の配当は約106円と今期から30円以上の増配が現実的な状況です。

そうなると、今の株価でも配当利回りは3%後半まで一気に上昇しますので、株式分割前に値を下げる場面があれば狙いたい銘柄です。

【3231】野村不動産HD

4番目の銘柄は野村不動産HDです。野村不動産HDは野村不動産を中核に持つ持株会社で「プラウド」ブランドなどのマンション開発や分譲が主力事業です。また、自社ブランドの賃貸ビルやホテルも運営しているほか、東南アジアを中心に海外事業も拡大しています。

そんななか、3月末に株式の5分割を予定しています。

直近決算

野村不動産HDは1月30日に第3四半期決算を発表しており、最終利益は624億円と192億円の増益となっているなか、通期最終利益の見込みを20億円上方修正し、配当も5円増額の年間170円予測へ修正しています。

業績上方修正の要因は、住宅部門における分譲住宅の粗利益率上昇や海外部門におけるベトナムの新規参画案件の計上があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2019年3月期 | 458 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期(会社予想) | 720 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は大きく増益傾向となっています。最近の業績が好調な要因は、顧客ニーズの多様化や低金利環境の継続などの下支えにより供給戸数がコロナ前の水準まで回復した事に加え、物件売却収入が増加したためとしており、前期は過去最高益を記録しています。

そして、今期も好調な流れは継続する見込みとして更に増益の予測にしているなか、第3四半期決算の上方修正後でも通期進捗率は87%付近と高水準を維持しています。

配当推移

| 銘柄名 | 野村不動産 |

| 2015年 | 45 |

| 2016年 | 57.5 |

| 2017年 | 65 |

| 2018年 | 70 |

| 2019年 | 75 |

| 2020年 | 80 |

| 2021年 | 82.5 |

| 2022年 | 97.5 |

| 2023年 | 120 |

| 2024年 | 140 |

| 2025年(会社予想) | 170 |

2015年からの配当推移について、据え置きの年すらなく順調に増配が続いています。特に2022年以降は好調な業績を背景に増配幅も大きく、前期は20円、今期も期初から25円の増配予測としていたなか、第3四半期決算で5円増額された事で合計30円の増配見込みになっています。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるため今期からDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

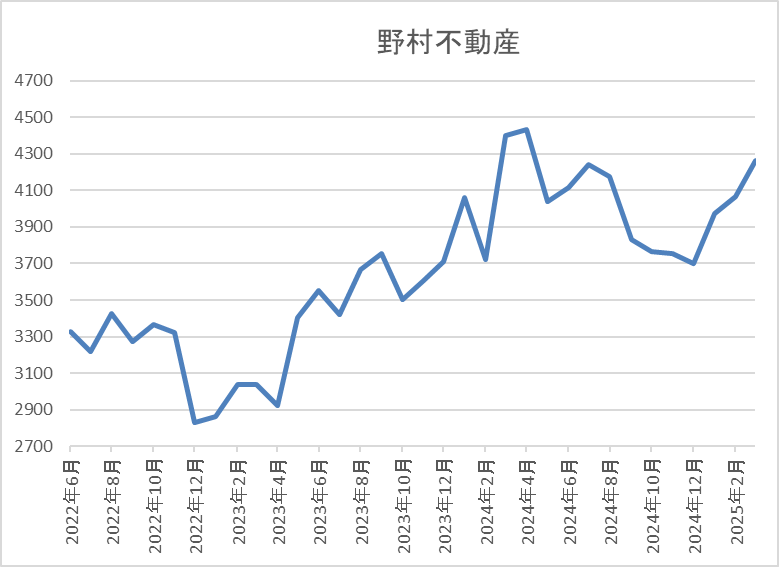

株価推移

株価はコロナショックで1465円まで売られましたが、その後は上下を繰り返しながらも右肩上がりの状況でした。

しかし、去年4月に4594円の高値を付けた後は低迷が続き、8月の暴落時に3293円まで下げた後、直近は4300円前後まで反発しています。

株価指標(2025年3月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産HD | 3231 | 4333 | 10.3 | 1.04 | 170 | 3.92 | 40.5 |

最近の株価は去年の安値から反発していますが、大幅増配は続いていますので配当利回りは4%前後となっています。

今期も過去最高益の見込みですのでPERは市場平均よりも割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から野村不動産HDの投資判断について、最近の業績や配当は順調に推移していますが、株価は日銀による追加利上げを警戒してか1年近く低迷が続いていました。しかし、直近は利上げ観測が高まる中でも反発の動きとなっており、他の不動産株やREIT銘柄の動きを見ていても、今後の利上げへの織り込みは大分進んでいる雰囲気です。

以上の点を踏まえると、株式分割の権利が落ちた後の株価は5分割という事で、10万円を切るレベルまで最低購入金額が下がりますので人気が集まり、更に上昇するかもしれません。

【8424】芙蓉総合リース

最後の銘柄は芙蓉総合リースです。芙蓉総合リースは、みずほ系の総合リース会社で情報関連、事務機器のほか不動産リースに強みがあります。その他にもリースの枠組みを超え新たな領域へ果敢にチャレンジしていくとしており、医療福祉事業や再生可能エネルギー事業も手掛けているとことです。

そんななか、先月の決算で3月末を基準日とした株式の3分割を発表しています。

直近決算

芙蓉総合リースは2月5日に第3四半期決算を発表しており、最終利益は308億円と前年同期比90億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、基礎的な収益である差引利益は着実に拡大していますが、前期に計上した不動産大口売却益の剥落や金利上昇に伴う資金原価の増加影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期 | 472 |

| 2025年3月期(会社予想) | 450 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、前期までで9期連続の過去最高益となっています。増益が続いている要因は、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により戦略分野の領域拡大が実現している事や持分法投資利益など営業外収益も拡大したためとの事です。

しかし、今期は年度後半での国内金利上昇を主因とした資金調達コストの増加を見込んでいる事や前期特殊要因の反動もあって期初から減益予測としていたなか、第3四半期時点の通期進捗率も68%付近と低調な水準に留まっていますが、第4四半期には回転型ビジネスに伴う物件売却益の計上やファイナンス収益の拡大も見込んでいるとの事で通期予測は変更していないとの事です。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2015年 | 80 |

| 2016年 | 100 |

| 2017年 | 130 |

| 2018年 | 146 |

| 2019年 | 188 |

| 2020年 | 205 |

| 2021年 | 240 |

| 2022年 | 285 |

| 2023年 | 343 |

| 2024年 | 440 |

| 2025年(会社予想) | 450 |

2015年からの配当推移を見ていきますが、好調な業績と連動して順調に増配が続いており、前期までで連続増配は19年連続となっています。そんななか、特に最近の増配ペースには勢いが付いており、前期は一気に100円近い増配幅で今期は現状10円の増配予測ですが、2015年と比較すると5倍以上の水準に増えています。

芙蓉総合リースの配当方針は、長期的かつ安定的な配当による利益還元を基本とし、配当性向の向上を図るとしており、具体的な数値としては2026年度に配当性向30%以上を目指す方針としていますが、この目標は今期に前倒しで達成見込みとしています。

株主優待

芙蓉総合リースには、100株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと100株で100万円を超えますので、なかなか手を出しにくい存在となっているなか、今回の株式分割発表にあわせて、株主優待の条件も300株以上に変更されています。

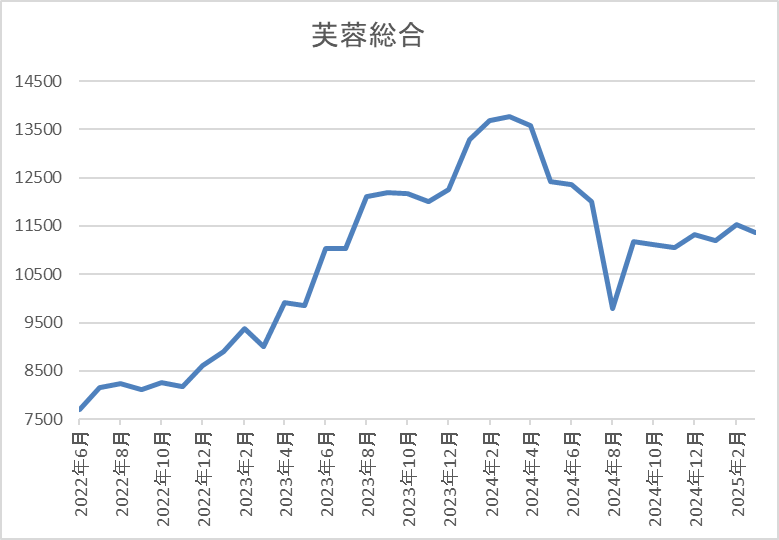

株価推移

株価はコロナショックで4585円まで下落した後は、停滞する時期を挟みながらも上昇傾向でした。

そんななか、去年4月には1万4000円を超える場面もありましたが、8月の暴落で1万円を割れ、直近は1万1000円前後で推移しています。

株価指標(2025年3月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 11630 | 7.7 | 0.79 | 450 | 3.87 | 30.1 |

最近の株価は去年4月の高値から下落しているなか、増配は継続していますので配当利回りは4%前後と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から芙蓉総合リースの投資判断について、今期業績は減益見込みで増配幅も最近の中では低水準となっています。その辺りの影響もあってか、最近の株価も低迷気味ですが、減益要因は一時的なもので、20年近い連続増配も継続中です。

そんななか、現在の最低購入金額は100万円を超える水準でしたので、ようやく株式分割を発表してくれたという印象ですが、資金やNISA枠に余裕がある人は、権利落ち前に狙ってみても面白いかもしれません。

まとめ

今回は約3週間後に迫っている3月末の権利付日に株式分割が控えている5つの高配当株を検証しました。冒頭でお伝えした様に株式分割の権利取り前後は株価が大きく上下するケースも多いです。

そんななか、今月末は株式分割を控えている銘柄数が多い事もあり、株式分割銘柄の株価に思わぬ乱高下が起きる可能性もありますが、仮に自分の狙っている銘柄の株価が権利取り前後に大きく値を下げる場面があれば、絶好の購入チャンスになるかもしれませんので、特にここ数週間は注意しておく事が大切です。

今月末に株式分割が控えている5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント

ブログ拝見させていただいています。分割前後の値動きをしっかり見極め、配当利回りの高い銘柄を戦略的に狙うべきという点が非常に参考になりました。

いつもブログをご覧頂き、有難うございます。参考になったのなら良かったです。