今年の相場も早いもので1ヶ月が過ぎました。個人的には今年も家族3人分のNISA枠上限320万円を目標に株式を購入していくつもりで、3月権利取りまでに200万円くらいの株式を購入予定にしています。

具体的な購入候補の銘柄については去年12月に投稿した「新規で購入したい15銘柄」と「現在保有している銘柄の中から買い増したい9銘柄」を購入候補にしています。しかし、合計24銘柄とかなり数も多く、また現在の株価や今後の相場展望などからすぐには購入しにくい銘柄も含まれていましたので、この24銘柄の中から1月の購入候補として5銘柄を選定していました。

しかし、先週投稿した1月末の保有銘柄情報の記事でもお伝えした様に、1月は想定よりも相場が強かった事もあり、購入候補5銘柄のうち2銘柄しか購入できませんでした。

ただ、依然懸念材料は複数存在しており、このまま右肩上がりで上昇していくとも思えませんので、3月の権利取りまで2ヶ月を切るなか、2月は積極的に購入していきたいと考えています。

そこで今回は、先月購入できなかった銘柄や12月時点で購入候補としていなかった銘柄も含め、2月に購入したいと考えている9銘柄を個別にまとめていきます。

そして1月と同様に今回も購入候補としていますが、この中の1銘柄は既に今月頭に購入していますので、最後の部分では2月最初に購入した銘柄も紹介したいと思います。

2023年1月の購入候補銘柄5選(2023年1月6日時点)

まずは1月の購入銘柄から振り返りますが、1月の購入候補にしていたのはこちらの5銘柄です。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 3741 | 10.8 | 1.52 | 120 | 3.21 | 34.8 |

| 住友倉庫 | 9303 | 1903 | 6.5 | 0.72 | 100 | 5.25 | 34.3 |

| センコーグループHD | 9069 | 942 | 8.8 | 0.90 | 34 | 3.61 | 31.7 |

| アルテリア・ネットワークス | 4423 | 1241 | 10.2 | 2.29 | 60.52 | 4.88 | 49.9 |

| 伊藤忠エネクス | 8133 | 1033 | 9.0 | 0.78 | 48 | 4.65 | 41.7 |

そして、この5銘柄の中から1月はアルテリア・ネットワークスとセンコーグループHDを100株ずつ購入しています。残りの3銘柄については株価が安い場面もありましたが、1月中旬以降の株価上昇に付いていけず買い逃してしまった感じです。

しかし、この3銘柄については引き続き、今月も株価が安い場面があれば狙いたいと考えています。

それではここからは、この3銘柄以外に2月中の購入を検討している6銘柄の最新情報をまとめていきます。

【8766】東京海上HD

最初の銘柄は東京海上HDです。

東京海上HDは東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社で、今年新規で購入したい15銘柄に選定していた銘柄です。

個人的に現在保険株は保有していませんので、今年ポートフォリオに加えたい業種として保険株の購入を検討しています。そんななか東京海上HDは去年10月に株式を3分割して買いやすくなった事や今年に入り株価が低迷している事もあり、2月の購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 東京海上 |

| 2019年3月期 | 2745 |

| 2020年3月期 | 2597 |

| 2021年3月期 | 1618 |

| 2022年3月期 | 4204 |

| 2023年3月期(会社予想) | 3700 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年にかけては減益傾向が続いていましたが、2022年は大幅増益となっています。

前期業績が大きく伸びた要因としては、⾃然災害の減少やコロナの反動、北⽶のキャピタルゲインなどの一過性要因に加え、運用資産を背景としたインカム収益の拡大としています。

今期は国内や台湾におけるコロナの影響や自然災害といった一過性の影響を通期で1600億円の減要因として見込むため、第2四半期決算で業績を下方修正した事により減益見込みとなっています。

そして、下方修正後の数字でも第2四半期時点の通期進捗率は23%付近と心配な水準ですが、数年前と比較すると最終利益は大きく伸びている状況です。

配当推移

| 銘柄名 | 東京海上 |

| 2015年 | 31.67 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2019年 | 83.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、コロナショックで減配となった2020年以外は順調に増配が続いています。

また、東京海上HDは去年10月に株式分割を行っていますので、今期の数字も含め分割調整した金額になっています。

東京海上HDの配当方針について今期は100円を維持し、来期以降も配当原資の移動平均的拡大と配当性向引上げ(48.5%→50%)を背景に、持続的に年間配当を引き上げていくとしており、また原則減配はしないとの事です。

株価推移

株価はコロナショックで1388円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続いています。

そして株式分割の権利が落ちた去年9月末以降もしっかりとした動きは続き、11月には2970円まで上昇しましたが、直近は2600円台で推移しています。

株価指標(2023年2月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 2655.5 | 14.4 | 1.44 | 100 | 3.77 | 54.1 |

ここ数年の業績好調を背景に株価は高値圏で推移していますが、増配も継続しているため配当利回りは3%半ばの水準です。

しかし、業績の下方修正もありPER、PBRに割安感はなく、配当性向は54%付近と方針通りの水準です。

東京海上HDの今期業績については少し心配な点もありますが、数年単位で見れば業績、配当は順調に推移しています。その分株価も上昇が続き、現在の株価だと指標面に割安感はありませんが、保険株は今年ポートフォリオに加えたい業種ですので、ある程度株価の部分は妥協して今月の購入を検討しています。

【8593】三菱HCキャピタル

2番目の銘柄は三菱HCキャピタルで既に200株保有していますが、今年の買い増し候補にしていた銘柄です。三菱HCキャピタルは、2021年4月に三菱UFJリースと日立キャピタルの合併により誕生した総合リース会社です。

直近の業績は欧米を中心とした事業の伸長や航空関連における売却益などにより増益傾向となっています。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2019年3月期 | 687 |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期(会社予想) | 1100 |

2019年からの通期最終利益をみていきますが、コロナショックで業績が落ち込んだ2021年以外は順調に増益傾向となっています。

前期業績が大きく伸びている要因は日立キャピタルとの合併効果もありますが、合併効果が関係ない今期も増益見込みとしており、過去最高益を更新する予測になっています。

そして、第2四半期時点の通期進捗率も57%付近と好調を維持していますので、2月10日発表予定の第3四半期決算にも期待したいところです。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2015年 | 9.5 |

| 2016年 | 12.3 |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年(会社予想) | 31 |

2015年からの配当推移をまとめていますが順調に増配傾向が続いており、連続増配は23期連続と国内でトップ5に入る記録を継続中です。

そして、コロナショック時の2021年は増配額が0.5円とぎりぎりの増配でしたが、その2021年以外は安定した増配額です。

三菱HCキャピタルの配当方針は、2023年4月にスタート予定の新中期経営計画期間中の配当性向イメージである40%程度に沿って決定する方針としています。

株価推移

株価は2020年11月に437円まで下がりましたが、その後は上下を繰り返しながら値を戻しています。去年はロシアのウクライナ侵攻の影響もあり521円まで下落しましたが、その後はじわじわと値を戻し最近は600円台で推移しています。

株価指標(2023年2月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 656 | 8.6 | 0.61 | 31 | 4.73 | 40.7 |

最近の株価は600円台で安定していますが、増配が続いていますので配当利回り4%半ばで推移しています。業績好調を受けてPER、PBRは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

三菱HCキャピタルはリース大手銘柄として業績、配当は安定しているなか、連続増配記録が示す様に株主還元力も抜群です。最低購入金額も低く買いやすいですが、現在200株しか保有していませんので、2月中に複数単元の購入を検討しています。

【7466】SPK

3番目の銘柄はSPKで今年の新規購入候補にしていた銘柄です。

SPKは自動車や産業、建設機械の部品を中心に取り扱っており、メーカー、モデルを問わず、あらゆる国産車、輸入車を対象に補修部品などを供給しています。

販路は国内のみに限らず、80か国、350社以上の顧客に高品質な自動車用補修部品を提供しています。

通期最終利益(億円)

| 銘柄名 | SPK |

| 2019年3月期 | 14 |

| 2020年3月期 | 15 |

| 2021年3月期 | 13 |

| 2022年3月期 | 16 |

| 2023年3月期(会社予想) | 18 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で大きく減益となった2021年以外は順調に増益傾向です。

そして前期はコロナからの経済回復を背景にコロナ前を上回る過去最高益へ業績は急回復しています。

今期は急激な円安や原材料高騰による仕入価格の上昇に加え、物流費などの高騰を要因に第1四半期時点では前期比減益と苦戦していましたが、販売価格見直しの効果が徐々に表れ始め着実に持ち直してきているとし、実際第2四半期時点では前期比増益に転じています。

そして、1月末に発表した第3四半期決算では通期最終利益の見込みを18億円へ1億円上方修正しています。

配当推移

| 銘柄名 | SPK |

| 2015年 | 29.5 |

| 2016年 | 30.5 |

| 2017年 | 31.5 |

| 2018年 | 32.5 |

| 2019年 | 33.5 |

| 2020年 | 36 |

| 2021年 | 37 |

| 2022年 | 40 |

| 2023年(会社予想) | 44 |

2015年からの配当推移を見ていきますが、SPKは2020年に株式を2分割していますので2020年より前の配当は分割調整した数字です。

数年前までは年間1円ずつの増配でしたが、前期は3円、今期は4円の増配見込みと以前と比較して増配ペースに勢いが付いています。

そして増配は2022年までで24年連続増配を継続中で、連続増配記録では三菱HCキャピタルと同様に国内でトップ5に入る水準です。

SPKの配当方針は中長期的な視野で財務体質の強化と業績との連動を考え、積極的に実施していく方針としています。

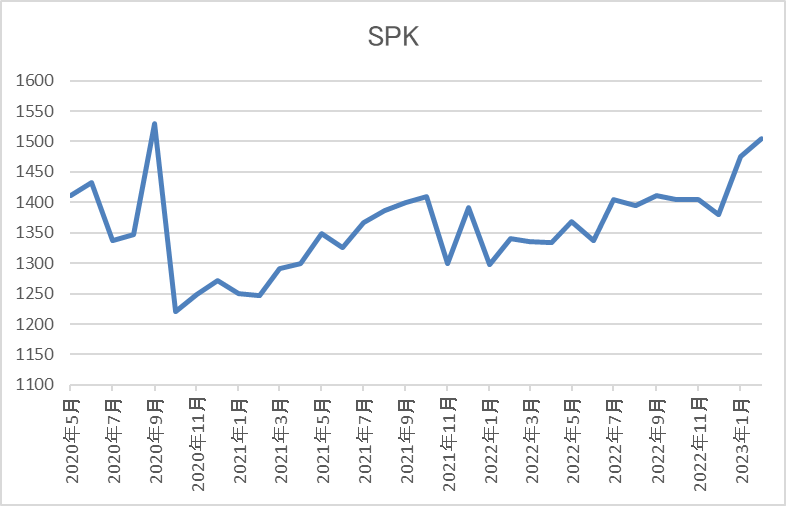

株価推移

株価はコロナショックで1112円まで売られた後は1500円を超える水準まで急速に戻しました。

しかし2021年夏以降は1250円付近から1400円付近での動きとなっており、直近は好調な決算を受けて1500円付近へ株価を上げてきています。

株価指標(2023年2月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SPK | 7466 | 1493 | 8.3 | 0.69 | 44 | 2.95 | 24.5 |

連続増配を継続中ですが最近の株価は上昇していますので、配当利回りは3%前後の水準です。

そして業績は順調に推移していますのでPER、PBRは市場平均と比較して割安で、配当性向は24%付近と余裕を感じます。

原材料費高騰などの影響は出ていますがすぐに業績は持ち直しており、何より20年以上連続増配を続ける株主還元力に魅力を感じます。

最近の株価は少し上昇しているため配当利回りも3%前後と高配当株としては少し微妙な水準になっていますが、来期以降の増配も信じて2月中の購入を検討しています。

【9142】JR九州

4番目の銘柄はJR九州です。

JR九州は九州地方を中心に旅客鉄道などを運営する鉄道事業者で、去年12月の時点では購入候補にしていませんでしたが、今回新たに購入候補にしています。

JR九州は鉄道事業を補完するため旅行やホテルに加え、不動産、船舶、飲食業、農業などの事業多角化を進めており、その営業範囲は九州に限らず首都圏や海外にも展開しています。

ここ数年はコロナの影響を受けて苦戦が続いていますが、今年はコロナからの経済回復を受けて業績の回復も期待できるため、2月の購入候補にしています。

通期最終利益(億円)

| 銘柄名 | JR九州 |

| 2019年3月期 | 492 |

| 2020年3月期 | 314 |

| 2021年3月期 | -189 |

| 2022年3月期 | 132 |

| 2023年3月期(会社予想) | 266 |

2019年からの通期最終利益を見ていきますが、変動が大きくなっています。

ちなみにJR九州は2016年まで一度も営業黒字を計上したことがありませんでしたが、2015年度に実施された減損会計による原価償却費の大幅な圧縮や合理化などにより、2017年決算で初の黒字化を達成しています。

その後も業績は順調に推移していましたが、コロナショックで再び赤字に転落しています。今期は行動制限の緩和や社会経済活動の正常化が進んだ事に加え、ハウステンボスの株式売却に伴う特別利益増加もあり黒字見込みとなっていますが、まだコロナ前の水準へは戻れていない状況です。

配当推移

| 銘柄名 | JR九州 |

| 2017年 | 38.5 |

| 2018年 | 83 |

| 2019年 | 93 |

| 2020年 | 93 |

| 2021年 | 93 |

| 2022年 | 93 |

| 2023年(会社予想) | 93 |

JR九州は2016年上場ですので2017年からの配当推移を見ていきますが、ここ数年は93円で変わらない水準です。

コロナショックで赤字に転落した2021年も減配はしておらず、前期は黒字に転換していますが配当性向は100%を超えている水準です。

JR九州の配当方針は長期安定的に行っていくことが重要と考え、2025年3月期までは1株当たり配当金93円を下限として、連結配当性向35%を目安としています。

またコロナによる今後の業績への影響などを慎重に見極めるため、2021年以降中間配当は行わず期末配当の年1回配当としています。

株主優待

JR九州には株主優待が設定されており、JR九州鉄道の片道運賃が5割引になる優待券が保有株数によってもらえます。

また、JR九州グループが運営する施設の割引券も一律2500円分もらえます。

JR九州グループが運営する飲食店やホテルで使用できますが、場所は九州が中心ですので特に九州に住んでいる人にとってはおすすめの優待です。

株価推移

株価は2020年7月に2055円まで売られた後は、上下を繰り返しながら少しずつ株価を戻しています。そして、去年春以降は業績回復を背景に株価は右肩上がりで、10月には3235円まで上昇しましたが、直近は高値から下落し2900円前後で推移しています。

株価指標(2023年2月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JR九州 | 9142 | 2853 | 16.9 | 1.15 | 93 | 3.26 | 54.9 |

最近の株価は安値から反発していますが年間配当はここ数年変わらないため、配当利回りは3%を超えています。

業績は回復傾向ですがPER、PBRに割安感はなく、配当性向は55%付近と目安の35%を大きく上回っています。

JR九州のここ数年の業績はコロナの影響を大きく受けている状況です。コロナ感染者はなかなか減少しませんが、今期の業績をみても分かる様にコロナからの経済回復は進んできています。

今年もこの流れは継続しそうですのでこのまま順調に経済が回復していけば、JR九州の業績もコロナ前の水準へ戻る事が期待できます。

そして、コロナショックで赤字に転落した時も減配はしておらず、今後の配当も2025年3月期までは現在の水準を維持する方針ですので、もう少し株価が下がる場面があれば狙いたいと考えています。

【8282】ケーズHD

5番目の銘柄はケーズHDです

ケーズHDは、家電量販店ケーズデンキを中核にした持株会社で、ケーズHDも去年12月の時点では購入候補にしていませんでしたが、新たに購入候補にしています。

家電量販店はもともとエディオンを購入候補にしていましたが、エディオンの株価は底堅く推移しています。

逆にケーズHDの株価は低迷が続いている事や現在の配当利回りはケーズHDの方が高いこともあり、エディオンの代わりに2月の購入候補にしています。

通期最終利益(億円)

| 銘柄名 | ケーズHD |

| 2019年3月期 | 238 |

| 2020年3月期 | 215 |

| 2021年3月期 | 387 |

| 2022年3月期 | 285 |

| 2023年3月期(会社予想) | 255 |

2019年からの通期最終利益を見ていきますが、2021年に過去最高益を記録した後は減益傾向が続いています。

2021年はコロナによる営業時間短縮などの影響はありましたが、特別定額給付金の支給が家電買い替えの後押しになったことに加え、テレワークの普及によってパソコンなどの販売が好調だったとの事です。

その後は前年の反動や天候不順により減益が続いており、今期も当初は増益見込みとしていましたが、夏季商戦最盛期に気温が低下しエアコン販売が不振だった事や前期の東京オリンピックによるテレビ買い替え需要の反動に加え、水道光熱費などの増加により第2四半期決算で通期見込みを下方修正しています。

そして、2月1日に発表した第3四半期決算は前期比61億円減と厳しい状況は続いており、通期予想の下方修正はありませんでしたが、通期進捗率は69%付近と最終着地が心配な水準となっています。

配当推移

| 銘柄名 | ケーズHD |

| 2015年 | 17.5 |

| 2016年 | 20 |

| 2017年 | 27.5 |

| 2018年 | 31.5 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 40 |

| 2022年 | 43 |

| 2023年(会社予想) | 44 |

2015年からの配当推移について数年前までは30円付近で安定していましたが、ここ数年は40円を超える水準まで上昇しています。

ケーズHDの配当方針は連結配当性向30%を⽬指し、その実現に努めるとしています。

株主優待

ケーズHDには保有株数に応じてケーズデンキで使用できるお買い物優待券がもらえますので内容を表にまとめています。

| 保有株数 | 優待券 | 金額 |

| 100株以上 | 1枚 | 1000円 |

| 500株以上 | 3枚 | 3000円 |

| 1000株以上 | 5枚 | 5000円 |

| 3000株以上 | 10枚 | 1万円 |

| 6000株以上 | 20枚 | 2万円 |

| 1万株以上 | 30枚 | 3万円 |

下記内容を3月と9月の年2回もらえ、また継続保有期間1年以上の場合、保有株数100株以上1000株未満で優待券1枚、保有株数1000株以上で優待券2枚が追加でもらえますので長期保有者に有難い株主優待です。

株価推移

株価はコロナショックで920円まで売られた後、2021年3月には1600円付近まで上昇しました。

しかし、その後は下落が続き直近は第3四半期決算で自社株買いを発表した事で上昇しましたが、1100円台で推移しています。

株価指標(2023年2月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ケーズHD | 8282 | 1171 | 8.8 | 0.78 | 44 | 3.76 | 32.9 |

最近の株価は低迷が続いていますが増配が継続している事もあり、配当利回りは3%後半の水準です。

第2四半期決算で業績の下方修正はありましたがPER、PBRは市場平均と比較して割安で、配当性向は33%付近と方針通りの水準です。

今期業績は減益見込みとなっていますが、コロナ前と比較するとそこまで悪い数字ではないです。

また、家電量販店は現状どこも苦戦が続いていますが、今年インバウンド需要が復活すれば業績の回復も期待できるかもしれません。

その割に最近の株価は低迷しすぎの様な気もしますので、2月の購入候補にしています。

【7267】ホンダ

6番目の銘柄はホンダで、今年新規に購入したい15銘柄に選定していました。

ホンダは日本を代表する輸送機器メーカーで、オートバイの販売台数、売上高は世界1位となっており、国内に限らず北米やアジアなど世界各国に製品を販売しています。

個人的に現在自動車株は保有していないため、保険株同様ポートフォリオに加えたい業種です。

輸出銘柄という事で今後円高になった時に業績や株価が落ち込む可能性はありますが、ホンダの業績や配当推移や元々安定傾向ですので、2月の購入候補にしています。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6103 |

| 2020年3月期 | 4557 |

| 2021年3月期 | 6574 |

| 2022年3月期 | 7070 |

| 2023年3月期(会社予想) | 7250 |

2019年からの通期最終利益を見ていきますが、コロナショックで大きく減益となった2021年以外は順調に推移しています。

今期の見通しについては、半導体供給不⾜による⽣産販売台数の減少や原材料価格⾼騰の影響はありますが、二輪販売台数の増加に円安の追い風が加わり増益見込みとしています。

配当推移

| 銘柄名 | ホンダ |

| 2015年 | 88 |

| 2016年 | 88 |

| 2017年 | 92 |

| 2018年 | 100 |

| 2019年 | 111 |

| 2020年 | 112 |

| 2021年 | 110 |

| 2022年 | 120 |

| 2023年(会社予想) | 120 |

配当についてもコロナショックの影響を受けた2021年は減配になっていますが、概ね順調に増配傾向です。増配幅は年によって差がありますが前期は10円と大きくなっており、今期は現状据え置きの見込みとしています。

ホンダの配当方針は、連結配当性向30%を目安に安定的・継続的に行うよう努めるとしています。

株主優待

ホンダには株主優待があり、100株以上の保有で鈴鹿サーキットとモビリティリゾートもてぎの優待券がもらえます。

また、応募製にはなりますが、ホンダのカレンダーも1部もらえるますので、ホンダファンの人にとってはおすすめの株主優待です。

株価推移

株価はコロナショック時に2120円まで売られましたが、その後は上下を繰り返しながら3000円を超える水準まで上昇しています。しかし、そこからは3000円台での動きが続き直近は3200円前後で推移しています。

株価指標(2023年2月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 3198 | 7.4 | 0.46 | 120 | 3.75 | 27.8 |

今期配当は現状据え置き見込みですが最近の株価は高値から下落している事もあり、配当利回りは3%後半の水準です。

業績好調を背景にPER、PBRは市場平均と比較して割安で、配当性向は28%付近と方針通りの水準です。

今期は円安の追い風もありますが業績、配当は順調に推移しており、個人的には現在自動車株を保有していない事も含めポートフォリオに加えたい銘柄です。

去年後半から為替は円高に振れていますので、今後業績や株価が落ち込む可能性はありますが、ホンダの株価はそこまで大きく上下する銘柄ではありませんので、2月中の購入を検討しています。

2023年2月に購入を検討している高配当株9選(2023年2月3日時点)

今回検証した2023年2月中に購入を検討している6銘柄と先月購入候補にしていながら買えなかった3銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 2655.5 | 14.4 | 1.44 | 100 | 3.77 | 54.1 |

| 三菱HCキャピタル | 8593 | 656 | 8.6 | 0.61 | 31 | 4.73 | 40.7 |

| SPK | 7466 | 1493 | 8.3 | 0.69 | 44 | 2.95 | 24.5 |

| JR九州 | 9142 | 2853 | 16.9 | 1.15 | 93 | 3.26 | 54.9 |

| ケーズHD | 8282 | 1171 | 8.8 | 0.78 | 44 | 3.76 | 32.9 |

| ホンダ | 7267 | 3198 | 7.4 | 0.46 | 120 | 3.75 | 27.8 |

| NTT | 9432 | 3830 | 11.0 | 1.55 | 120 | 3.13 | 34.6 |

| 住友倉庫 | 9303 | 1978 | 6.8 | 0.75 | 100 | 5.06 | 34.3 |

| 伊藤忠エネクス | 8133 | 1063 | 9.2 | 0.80 | 48 | 4.52 | 41.7 |

1月は購入候補の株価が強かったため想定ほど購入できませんでしたが、日銀の金融緩和策修正やアメリカの利上げからの景気後退懸念など懸念材料はまだ複数ありますので、購入候補にしている9銘柄の株価が下がる場面を2月は積極的に狙いたいと考えています。

まとめ

今回は2月中に購入を検討している9銘柄についてまとめました。

購入を検討としていましたが、冒頭でお伝えした様にこの中の1銘柄は既に購入しており、2月最初に購入した銘柄は三菱HCキャピタルです。

三菱HCキャピタルの株価はここ数年でみても安い水準ではありませんが、好調な業績や配当推移に加え、現在の配当利回りは4.7%付近と高水準です。そして何よりも20年以上連続増配が続いている事で今後の増配も期待できますので、2月頭に200株購入しています。

という事で2月に関しては、残りの8銘柄を中心に株価の状況を見ながら購入していきたいと思いますが、実際の購入実績については、改めて投稿しますので宜しくお願いします。

2月の購入候補銘柄については、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント