最近の株式市場は日経平均が7月に史上最高値を更新しましたが、今月に入ると過去最大の下げ幅を記録するなど乱高下を繰り返しています。そんななか、私は約1ヶ月前に投稿した記事で、個人的に新NISA最大のメリットだと感じている非課税保有期間の無制限化を最大限活かすために、株価が上がろうと下がろうと永久保有する5つの最強高配当株を検証しました。

当時は株価が上がっている状況でしたが、もちろん株価が大きく下落した今でもその気持ちに変わりはなく、また、前回検証した5銘柄以外にも永久に保有したいと思っている銘柄は複数ありますので、今回は第2弾として前回検証した銘柄以外で今後も株価の上下に関わらず、永久保有を心に誓っている5つの最強高配当株を検証していきます。

【9432】NTT

最初の銘柄はNTTです。NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

最近の業績は通信料値下げの影響を受けながらも増益が続いていましたが、今期業績を減益見込みで発表した事やNTT法改正の影響もあってか、今年の株価は低迷が続いています。

また、去年株式の25分割を行った事でも話題になりました。

直近決算

NTTは8月7日に第1四半期決算を発表しており、最終利益は2741億円と前年同期比1016億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、携帯電話の通信収入減や固定電話事業の不振に加え、量販店での販売強化費増加などの影響としています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期 | 12795 |

| 2025年3月期(会社予想) | 11000 |

2019年からの通期最終利益を見ていきますが、コロナショックを受けた2020年でもぎりぎり増益を維持しているなか、ここ数年の増益幅は数年前と比較して勢いが付いていました。業績好調の要因は通信料金値下げの影響があるなか、企業のデジタル変革の取り組みが急速に広がり国内外でITサービスの需要が増えたことや、テレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、前期も過去最高益となっていますが、今期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいくとして、14%程度の減益見込みで発表しているなか、第1四半期時点の通期進捗率は25%付近と目安をクリアしている様に見えますが、例年の平均は約30%ですので厳しい状況である事は間違いありません。。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年(会社予想) | 5.2 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、前期までで13期連続増配となっています。金額の単位が細かくなっているのは株式25分割の影響ですが、今期も業績は減益見込みのなか増配予測にしていますので、2015年と比較すると3倍弱の水準へ増えている状況です。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTは100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の保有で3000ポイントのdポイントがもらえます。

株式の25分割後でも100株保有の条件は変わっていませんので、今なら約1万5000円で株主優待がもらえますが、同一の株主番号でもらえる最大ポイントは4500ポイントで毎年もらえる訳ではありませんので注意が必要です。

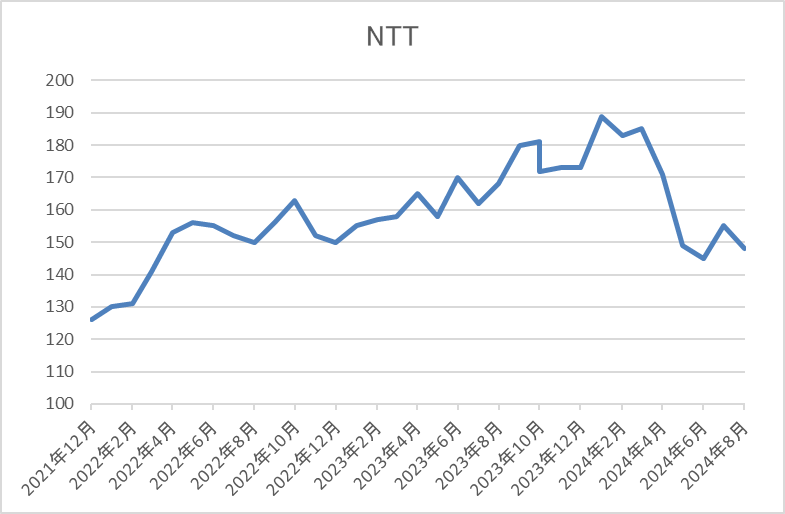

株価推移

株価は2020年10月に85円まで売られましたが、その後は停滞する時期を挟みながらも右肩上がりの状況でした。

そんななか、今年1月には192円まで上昇しましたが、その後は低迷しており、6月に144円まで売られたあと160円付近まで反発しましたが、直近は再び150円前後で推移しています。

株価指標(2024年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 145.4 | 11.1 | 1.23 | 5.2 | 3.58 | 39.7 |

最近の株価は下落が続いているなか、配当は増配が続いていますので配当利回りは3%半ばの水準です。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は40%付近となっています。

投資判断

今までの内容からNTTの投資判断ですが、最近の業績は好調に推移していたなか、今期見込みを減益で発表した事やNTT法改正に加え、株式の大量分割が保有銘柄の一部売却や信用需給の悪化に繋がった事で今年の株価は低迷が続いています。

ただ、最近は通信会社の括りにとどまらない事業内容へと変革中のなか、日本トップの通信会社として将来性も期待できるかと思いますので、多少株価が下がったところで永久保有の気持ちに揺るぎは無いです。

【1925】大和ハウス

2番目の銘柄は大和ハウスです。大和ハウスは大阪が本社の住宅総合メーカーですが、住宅の他に商業施設や事業施設も手掛けています。

また、現在25の国と地域で地域密着型の事業を展開するなど海外への進出も注力しています。

直近決算

大和ハウスは8月7日に第1四半期決算を発表しており、最終利益は913億円と前年同期比313億円の増益となっているなか、通期最終利益を230億円上方修正していますが、年間配当見込みに変更はありません。

業績上方修正の要因は、米国戸建住宅事業が順調に進捗している事やマンション事業も売却が順調に進捗している事に加え、販売価格上昇の影響などとしています。

通期最終利益(億円)

| 銘柄名 | 大和ハウス |

| 2019年3月期 | 2374 |

| 2020年3月期 | 2336 |

| 2021年3月期 | 1950 |

| 2022年3月期 | 2252 |

| 2023年3月期 | 3083 |

| 2024年3月期 | 2987 |

| 2025年3月期(会社予想) | 2600 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で減益となった2021年以外は順調に推移傾向が続いていましたが、2023年に過去最高益を記録した後は減益傾向になっています。

前期減益の要因は国内の住宅市場における新設住宅着工戸数前年比マイナスになった事などが要因としており、今期は前期に実施した大和リゾートの株式譲渡とホテルの売却や大和ハウスリートの投資口売却、政策保有株式売却益の減少により減益見込みで発表しているなか、先ほどお伝えした様に今回の決算で上方修正を発表しましたが、以前減益予測の状況に変わりはありません。

配当推移

| 銘柄名 | 大和ハウス |

| 2015年 | 60 |

| 2016年 | 80 |

| 2017年 | 92 |

| 2018年 | 107 |

| 2019年 | 114 |

| 2020年 | 115 |

| 2021年 | 116 |

| 2022年 | 126 |

| 2023年 | 130 |

| 2024年 | 143 |

| 2025年(会社予想) | 145 |

2015年からの配当推移をまとめていますが、減配はもちろん据え置きの年もなく順調に増配が続いています。コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、最近の増配幅は業績好調を背景に大きくなっており、連続増配は前期までで14年連続となっています。

大和ハウスの配当方針は連結当期純利益35%以上、かつ一株当たり配当金額の下限は145円として業績に連動した利益還元を行い、かつ安定的な配当の維持に努めるとしています。

株主優待

大和ハウスには株主優待があり、保有株数によって全国の大和ハウスグループが運営するホテルやゴルフ場、ホームセンター、スポーツクラブなどの施設のほか、株主優待専用グルメギフトや社会貢献活動でも使用できる優待券がもらえます。

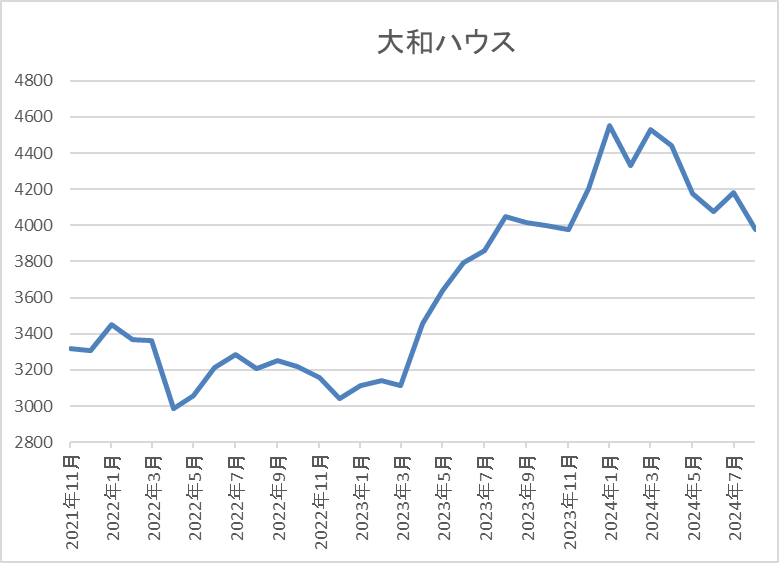

株価推移

株価はコロナショックで2230円まで売られた後は、上下を繰り返しながらも上昇しています。

その後は3000円付近で停滞が続いていたなか、去年春以降は上昇が続き今年3月には4611円まで上昇しましたが、直近は4000円前後まで下落しています。

株価指標(2024年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和ハウス | 1925 | 4341 | 10.7 | 1.11 | 145 | 3.34 | 35.7 |

最近の株価は直近高値から下落しているなか、配当も増配が続いていますので配当利回りは3%半ばとなっています。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から大和ハウスの投資判断について、最近の業績は減益が続いていますが、数年前と比較すると依然高水準で推移しており、配当も10年以上連続増配が続いていますが、配当性向は39%付近と無理をしている水準ではありません。

そんななか、金利上昇から懸念されていたアメリカの住宅市場も底堅く推移しているなか、今後は利下げにより更に順調に推移していく事も期待されます。

以上の点を踏まえると、直近の業績は減益が続いていますが、今後の増益や20年以上の連続増配も期待できそうですので、今の水準で売れる銘柄では無さそうです。

【4502】武田薬品工業

3番目の銘柄は武田薬品工業です。武田薬品工業の売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っています。

直近決算

武田薬品工業は7月31日に第1四半期決算を発表しており、最終利益は952億円と59億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因について、後発品によるVYVANSEの減少が想定より緩やかだった事に加え、成長製品や新製品の伸びが独占販売期間満了によるマイナス影響を上回ったためとしています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期(会社予想) | 580 |

2019年からの通期最終利益について増減の激しい展開が続いていますが、2023年は大幅増益となっており、要因は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

しかし、前期はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収で大きく減益となっており、今期もVYVANSEを含む独占販売期間満了による継続したマイナス影響が成長製品・新製品の伸びを上回る事や事業構造再編費用として1400億円を計上する見込みとして更に減益の予測にしています。

そんななか、第1四半期時点で既に通期見込みを大きく上回っていますが、後発品によるVYVANSEの減少が今後数四半期で加速すると想定している事や研究開発費が下期に集中する事などを理由に上方修正は行っていません。

配当推移

| 年 | 武田薬品 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年(会社予想) | 196 |

2015年からの配当推移を見ていきますが、2023年までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、30期以上減配はしていません。

そんななか、前期はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配になっており、今期も更に8円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、前期より累進配当を導入しています。

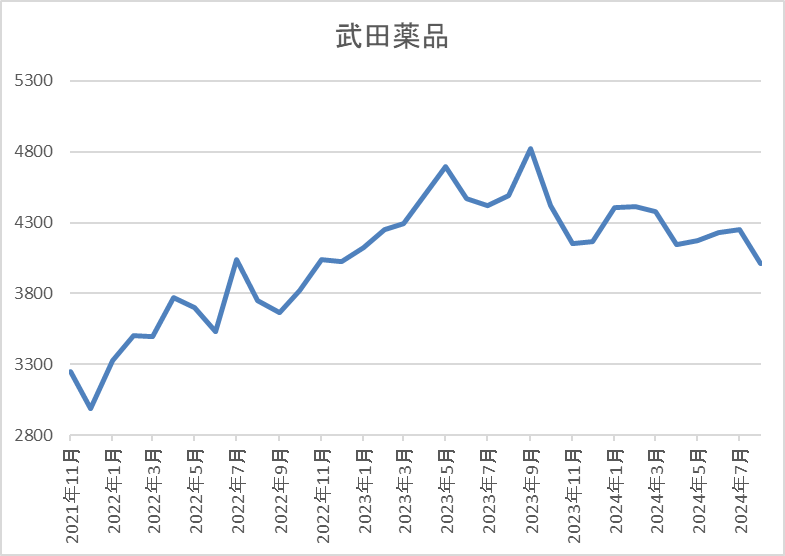

株価推移

株価は2018年に6693円まで上昇しましたが、その後は右肩下がりでコロナショックでは2894円まで下げました。

その後、2022年以降の株価はじわじわ上昇が続き、今年3月の権利落ち前には4500円付近まで上昇しましたが、直近は4000円前後で推移しています。

株価指標(2024年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4048 | 110.0 | 0.82 | 196 | 4.84 | 535.5 |

最近の株価は直近高値から下落しているなか、最近の配当は増配が続いていますので配当利回りは5%前後と高水準です。

今期業績は大幅減益見込みですのでPERは市場平均よりもかなり割高で、配当性向は500%超と、こちらもあまり見ないほど高水準です。

投資判断

今までの内容から武田薬品工業の投資判断について、累進配当政策のもと最近の配当は増配が続いている事で配当利回りは5%前後と高水準ですが、業績は減益が続いている事で配当性向も500%超と通常であれば売却したくなるほど高水準になっています。

ただ、武田薬品工業は獲得した資産に係る無形資産償却費や減損損失、買収関連費⽤などの一時的要因を除いたCore営業利益を重視しており、CoreEPSで配当性向を計算すると45%付近となります。

このCore営業利益を重視する事が良いのか悪いのかは正直分かりませんが、米国におけるVYVANSEの独占販売期間満了による大幅なマイナス影響は2024年度が最終年度となる見込みとしているなか、最近は累進配当政策のもと増配が続いている事に加え、第1四半期決算も順調なスタートでしたので、少し怖さもありますが永久に保有したい銘柄です。

【8031】三井物産

4番目の銘柄は三井物産です。三井物産は5大総合商社の一角で、従来から資源部門に強みを持っていましたが、現在は非資源部門への収益構造改革も進めているところです。

そんななか、最近の業績は商品市況上昇や円安の影響で好調に推移しており、直近の海外売上比率も5割に迫る水準です。

また、6月末に株式の2分割を行っています。

直近決算

三井物産は8月1日に第1四半期決算を発表しており、最終利益は2761億円と前年同期比233億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、インドネシアの石炭火力発電事業の売却益などで機械・インフラのセグメント利益が大きく伸びた事や円安の追い風があったためとしています。

通期最終利益(億円)

| 銘柄名 | 三井物産 |

| 2020年3月期 | 3915 |

| 2021年3月期 | 3354 |

| 2022年3月期 | 9147 |

| 2023年3月期 | 11306 |

| 2024年3月期 | 10636 |

| 2025年3月期(会社予想) | 9000 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年までは減益傾向が続きましたが、2022年はコロナからの経済回復や商品市況上昇に円安の追い風も加わり、過去最高益の水準へV字回復しています。

2023年も好調な動きが継続した事で最終利益は1兆円の大台を超える大幅増益となっていますが、前期は商品市況の反動で減益となっており、今期も更に減益見込みで発表しているなかではありますが、第1四半期時点の通期進捗率は31%付近と順調にスタートしています。

配当推移

| 銘柄名 | 三井物産 |

| 2015年 | 32 |

| 2016年 | 32 |

| 2017年 | 27.5 |

| 2018年 | 35 |

| 2019年 | 40 |

| 2020年 | 40 |

| 2021年 | 42.5 |

| 2022年 | 52.5 |

| 2023年 | 70 |

| 2024年 | 85 |

| 2025年(会社予想) | 100 |

2015年からの配当推移について、コロナ前は据え置きや減配の年もありましたが、最近は順調に増配傾向となっています。特にここ数年の増配幅は業績好調を背景に大きくなっており、今期見込みは2015年と比較すると3倍以上の水準です。

三井物産の配当方針は、2026年3月期までは現行の年間100円を下限とし、配当維持または増配を行う方針で、具体的な目安を基礎営業キャッシュフローの37%程度としています。

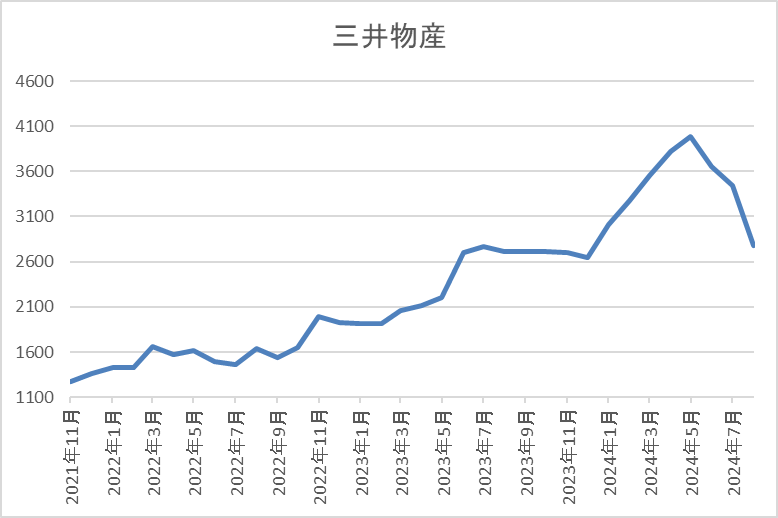

株価推移

株価はコロナショックで689円まで下落した後は、上下を繰り返しながらも右肩上がりの状況です。

そんななか、今年に入ってからは上昇ペースも加速し、5月には4182円まで上昇しましたが、直近は3000円前後まで下落しています。

株価指標(2024年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井物産 | 8031 | 2817 | 9.3 | 1.05 | 100 | 3.55 | 32.9 |

最近の株価は直近高値から下落するなか、配当も大幅増配が続いていますが配当利回りは3%半ばとなっています。

今期業績は減益見込みですがPERは市場平均よりも割安で、配当性向は33%付近と余裕を感じる水準です。

投資判断

今までの内容から三井物産の投資判断について、最近の業績は減益が続いていますが、配当は大幅増配が続いています。減益の要因は商品市況の反落が理由で、この辺りは同じ総合商社の伊藤忠が非資源部門に強みを持っている事で増益が続いている事を踏まえると、対照的な動きとなっています。

しかし、減益が続いていると言っても業績や配当に加え、株価も数年前の数倍程度の水準で推移していますので、多少株価が下がったところで全く売る気は起きません。

【8591】オリックス

最後の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、不動産、金融、事業投資など様々な事業で海外を含む多くの企業と取引しています。

実際、リースを起点に「金融」と「モノ(物件)」の2つの専門性から関連するビジネスを拡大させており、直近の海外売上比率も約25%程度を占めています。

直近決算

オリックスは8月5日に第1四半期決算を発表しており、最終利益は867億円と238億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、金融事業が引き続き安定収益をあげているなか、インバウンド需要増加により、航空機リースや運営する空港、旅館・ホテル事業が収益を伸ばしたためとしています。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期(会社予想) | 3900 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で安定していましたが、2022年の最終利益には弥生の売却益1632億円が含まれていた事もあり、2023年はその反動で減益となっています。

しかし、前期は不動産や事業投資・コンセッションが好調な事やクレジット社の株式一部譲渡による売却益を計上した事で3000億円台半ばの水準まで大きく増益となっており、今期も好調な流れは継続するとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は22%付近とまずまずのスタートを切っています。

配当推移

| 銘柄名 | オリックス |

| 2015年 | 36 |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年(会社予想) | 98.6 |

2015年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いている印象です。2023年は減益だった業績の影響で据え置きとなっていますが、前期は業績好調により13円の大幅増配となっており、今期も業績は大きく増益の見込みですが配当は現状据え置きの予測になっています。

ただ、今期の配当方針は配当性向39%、もしくは前年度配当金(98.6円)のいずれか高い方としていますので、業績次第では今後の大幅増配が期待できそうな状況です。

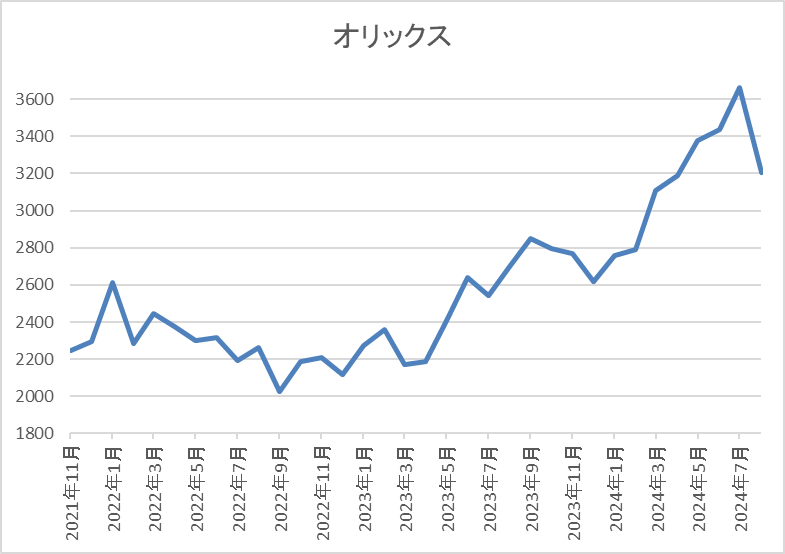

株価推移

株価はコロナショックで1100円まで売られた後は順調に値を戻し、2022年1月には2612円まで上昇しました。

その後は2000円台で停滞が続く時期もありましたが、去年春以降は上昇傾向で今年7月には3788円まで上昇しましたが、直近は3200円前後で推移しています。

株価指標(2024年8月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 3186 | 9.4 | 0.90 | 98.6 | 3.09 | 29.1 |

最近の株価は直近高値から下落していますので、今期配当は現状据え置き見込みですが、配当利回りは3%前後となっています。

業績は今期も過去最高益見込みという事もありPERは市場平均と比較して割安で、配当性向は29%付近と目安の水準を10%程度下回っています。

投資判断

今までの内容からオリックスの投資判断について、ここ数年の最終利益は3000億円付近で停滞が続いていましたが、前期は大きく増益となっており、今期は4000億円に迫る予測になっています。そんななか、配当も好調な業績と連動して前期は大幅増配になりましたが、今期は現状据え置きと物足りない水準です。

ただ、途中でお伝えした様に、オリックスの今期配当方針は配当性向39%、もしくは前年度配当金(98.6円)のいずれか高い方となっており、現状は下限の予測になっています。

ちなみに、最終利益が予測通り3900億円で推移した場合の配当性向39%は約133円となりますので、今期は現状から30円以上の大幅増配も期待できそうな状況です。

以上の点を踏まえると、現在の株価は直近高値から売られている事を除いても、今の水準で売る事はもったいなく感じます。

まとめ

今回は個人的に新NISA最大のメリットだと感じている非課税保有期間の無期限化を活かすためにも、永久に保有したいと思える5つの最強高配当株を検証しました。最近の株式市場は乱高下を繰り返していますので、一旦売却して様子を見たい気持ちが強くなっている人がいるかもしれませんが、高配当株投資で大切な事は、株価が上がろうと下がろうと保有し続ける強靭なメンタルです。

という事で、個人的にも相場が大きく動く時は心が揺れる時もありますが、新NISAのメリットを活かすためにも、今回検証した5銘柄に前回検証した5銘柄も含めて、改めて永久保有を心に誓いたいと思っています。

永久保有したい5銘柄はYouTubeで動画版も投稿したいますので、興味のある方はそちらもご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント