いよいよ2024年の相場も一昨日からスタートしましたが、今年は従来の制度から大きく改善された新NISAがスタートした事もあり、例年以上に株式市場への注目が集まっているかと思います。

そんななか、今年も株式市場に大きな影響を与えそうなイベントがたくさん控えていますので、今回は今年の株式市場へ大きな影響を与えそうなイベントや想定される5つの出来事を踏まえたうえで、それぞれ関連する高配当株を検証していきます。

衆議院選挙

今年最初に想定される出来事は政局不安からの衆議院選挙です。岸田総理の支持率は相次ぐ増税や年末に話題になったパーティー券のキックバック裏金問題などの影響で低迷が続いています。

そんななか、現在の衆議院任期は2025年秋までですが、今年9月に自民党総裁の任期が迫っている事を踏まえると、今年どこかのタイミングで岸田総理が衆議院を解散し、総選挙の決断を下しても不思議ではない状況です。

という事で最初は選挙に関連する銘柄を検証していきます。

【3955】イムラ

選挙に関連する銘柄はイムラで封筒を製造するメーカーです。

封筒事業では業界首位となっており、国内のシェアは2割を超えています。

DM向けなどの窓封筒やオーダーメイド封筒に強みを持っており、選挙だけでなく最近はマイナナンバーカードに絡む官需も受けています。

しかし、社会システムのデジタル化進展により今後は封筒市場の縮小が想定されることから、2030年までの事業環境の変化を踏まえた長期ビジョンも示しています。

直近決算

イムラは1月決算ですので12月12日に第3四半期決算を発表しており、最終利益は8億円とほぼ前年同期並みの数字となっており、通期最終利益、年間配当予測に変更はありません。

業績が前年並みの要因は、材料価格高騰の影響を固定費の抑制で吸収できた事や投資有価証券売却益を計上できた一方、基幹システムの開発に係る減損損失や子会社における固定資産除却損などの計上があったためとしています。

通期最終利益(億円)

| 銘柄名 | イムラ |

| 2020年1月期 | 5 |

| 2021年1月期 | 6 |

| 2022年1月期 | 9 |

| 2023年1月期 | 10 |

| 2024年1月期(会社予想) | 14 |

2020年からの通期最終利益を見ていきますが順調に増益が続いています。

2022年の業績については郵便及びメール便の取扱数量は前期比微減で推移していましたが、保有株式の一部売却による特別利益の影響もあり増益となっており、前期はワクチン接種券やマイナンバーカード発送に関連した官需で増益となっています。

今期も引き続きワクチン接種券や統一地方選などの官需発生による下支えや付加価値の高い製品・サービスの提案など収益性を重視した各種販売施策の推進により増益見込みにしていますが、第3四半期時点の通期進捗率は56%付近と最終着地が心配な水準になっています。

配当推移

| 銘柄名 | イムラ |

| 2015年 | 6 |

| 2016年 | 10 |

| 2017年 | 10 |

| 2018年 | 12 |

| 2019年 | 14 |

| 2020年 | 15 |

| 2021年 | 20 |

| 2022年 | 30 |

| 2023年 | 30 |

| 2024年(会社予想) | 35 |

2015年からの配当推移について、たまに据え置きの年はありますが順調に増配傾向が続いています。

そして、前期は久しぶりの据え置きとなりましたが、今期は現状5円の増配予測になっています。

イムラの配当方針は株主の皆様への利益還元を経営の重要課題の一つとして位置付け、業績に連動した配当を行うとしています。

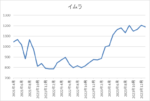

株価推移

株価はコロナショック時に498円まで値を下げましたが、2021年9月には1205円まで上昇しています。

その後は再び800円付近まで売られる場面がありましたが、去年春以降は反発し直近は1200円前後で推移しています。

株価指標(2024年1月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イムラ | 3955 | 1245 | 8.6 | 0.79 | 35 | 2.81 | 24.2 |

順調に増配は続いていますが、最近の株価は上場来の高値付近で推移していますので配当利回りは3%前後となっています。

今期業績も現状は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は24%付近と余裕を感じる水準です。

投資判断

今までの内容からイムラの投資判断について、最近の業績はワクチン接種券やマイナンバーカードに絡む特需もあり増益が続くなか、配当も増配傾向となっています。

そんななか、今年総選挙が行われれば来期業績の追い風にもなりそうですが、今期第3四半期時点の業績は最終着地が減益になってもおかしくない水準です。

また、社会のデジタル化進展による紙媒体の需要減少により、郵便やメール便、ダイレクトメール市場の今後も厳しい状況が想定されます。

以上の点を踏まえると、イムラについては少なくとも3月に発表される予定の本決算までは様子を見たいところです。

マイナス金利解除

今年想定される2番目の出来事はマイナス金利の解除です。去年日銀は大規模金融緩和策の修正を徐々に進めており、今年はその流れが更に鮮明になる事が予想されます。

特にマイナス金利の解除は、春闘の結果が見える4月にも解除されるとの見方が多くなっています。

以上の様に、今年はどこかのタイミングでマイナス金利が解除される可能性が高いですので、ここからは国内の金利上昇に関連する銘柄を検証していきます。

【8306】三菱UFJFG

国内の金利上昇に関連する銘柄は三菱UFJFGです。

三菱UFJFGはメガバンクの三菱UFJ銀行を中核に持つ金融持株会社で国内最大手の金融グループです。

三菱UFJ銀行のほか、三菱UFJ証券やリースの三菱HCキャピタルなども傘下にしています。

そんななか、三菱UFJFGは10年国債の利回りが1%まで上昇した場合などの金利上昇時シミュレーションとして、年間収益で500億円程度の押し上げ効果があるとしています。

直近決算

三菱UFJFGは11月14日に第2四半期決算を発表しており、最終利益は9272億円と前年同期比6962億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比大幅増益の要因は、海外の融資関連手数料増加やMUB関連損失の反動に加え、円安の影響としています。

また、総額4,000億円を上限とする自己株式取得も発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2018年3月期 | 9896 |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期 | 11164 |

| 2024年3月期(会社予想) | 13000 |

2018年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は順調に増益傾向で、2022年はコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は1兆円の大台に乗せています。

前期はMUBの株式譲渡に絡む特別損失の影響で第3四半期までの通期進捗率が約34%と厳しい状況になっていましたが、損失の大部分を第4四半期に特別利益として計上した事で、減益とはなりましたが通期最終利益は1兆円台をキープしています。

そして、今期は本業が引き続き順調に推移するなか、前期MUB関連の反動もあり、第2四半期時点の通期進捗率は71%付近とかなり順調に推移していますが、今期は前期と逆に第4四半期が減益となる可能性が高いので注意は必要です。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年(会社予想) | 41 |

2015年からの配当推移を見ていきますが、2018年頃からは順調に増配傾向です。

コロナショックで業績が落ち込んだ2021年の配当は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっており、今期は過去最高の引き上げ幅となる9円の増配見込みとしています。

三菱UFJの配当方針は、2023年度までに配当性向40%への累進的な引き上げを目指すとしています。

株価推移

株価はコロナショックで380円まで売られた後は上下を繰り返しながらも順調に上昇しています。

そして、去年は今後の金利先高観が高まった事で株価も急騰し、直近は1200円前後で推移しています。

株価指標(2024年1月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 1258 | 11.5 | 0.81 | 41 | 3.26 | 37.5 |

今期配当は大きく増配見込みですが、最近の株価は大きく上昇している事で配当利回りは3%前半となっています。

業績は順調に推移していますのでPER、PBRは市場平均よりも割安で、配当性向は38%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断ですが、日本を代表する金融グループとして業績や配当は順調に推移しています。

そのため、去年の株価は3割くらい上昇していますが、来年国内でも本格的に金利上昇の動きが強まれば、更に業績の追い風となる事が期待されます。

もちろん、今後の金利上昇については去年の株価上昇で織り込んでいる部分もあるかと思いますし、海外進出を進めている三菱UFJFGにとって、今年はアメリカの利下げから円高が進む可能性が高い点も警戒ポイントではあります。

しかし、それでもメガバンクの収益力や将来性には期待できる部分も大きいかと思いますので、今年も注目したい銘柄です。

円高

という事で、今年3番目に想定される出来事は円高です。為替については2022年頃より日米の金利差拡大から円安が続いていました。

ただ、今年は先程も触れた様に国内の金利には先高観があるなか、アメリカは数回の利下げを予定していますので、今までとは逆に日米の金利差縮小から円高が進む可能性が高いです。

という事でここからは、今年想定される円高がメリットになる銘柄を検証していきます。

【2109】三井製糖

円高がメリットになりそうな銘柄は三井製糖で業界最大手の製糖会社です。

「スプーン印」や「ばら印」で馴染みがある砂糖から機能性甘味料なども取り扱っており、主要取引先は筆頭株西の三井物産です。

砂糖の原料は海外からの輸入に頼っている部分が多いため、原材料コストの部分で円高はメリットになります。

直近決算

三井製糖は10月31日に第2四半期決算を発表しており、最終利益は60億円と前年同期比56億円の増益ですが、通期最終利益、年間配当予測に変更はありません。

前期比大幅増益の要因は、フィンゴリモド(FTY720)の開発権及び販売権の許諾に基づく受取ロイヤリティーを第1四半期に計上したためとの事です。

ちなみのフィンゴリモドとは、免疫を抑制する免疫抑制剤です。

通期最終利益(億円)

| 銘柄名 | 三井製糖 |

| 2020年3月期 | 24 |

| 2021年3月期 | 27 |

| 2022年3月期 | 36 |

| 2023年3月期 | 79 |

| 2024年3月期(会社予想) | 75 |

2020年からの通期最終利益を見ていきますが、順調に増益が続いていたなか、前期は一気40億円以上の増益になっています。

前期業績が大きく増益となった要因は、フィンゴリモド「FTY720」の共同特許権者である田辺三菱製薬が開発権及び販売権の許諾に基づく受取ロイヤリティーに関し、2019年にノバルティス社からロイヤリティー支払い義務を定める規定の一部は無効であるため、ロイヤリティー支払い義務がないと主張されていた事に絡むものです。

その後、2023年2月にノバルティス社の主張を全面的に否定する仲裁廷の判断を受け、受取ロイヤリティーなどを営業外収益で計上しています。

この問題に関しては約4年という長い期間がかかりましたが、ようやく決着しており、過年度留保収益を一括で計上した事で前期業績が大きく伸びています。

配当推移

| 銘柄名 | 三井製糖 |

| 2015年 | 50 |

| 2016年 | 70 |

| 2017年 | 100 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 50 |

| 2021年 | 50 |

| 2022年 | 60 |

| 2023年 | 120 |

| 2024年(会社予想) | 120 |

2015年からの配当推移を見ていきますが、増減が激しくなっています。

数年前は100円を超える水準で推移していましたが、コロナショックの影響を受けた2020年は大きく減配となっており、業績が回復した前期は一気に2倍の水準へ増配となっています。

三井精糖の配当方針は、総還元性向50%、そして連結配当性向が100%を超えない限り1株当たり配当金 60円を下限としています。

株主優待

三井製糖には株主優待が設定されており、100株以上の保有で1000円相当、200株以上の保有で3000円相当の自社製品がもらえます。

株価推移

株価は2017年には5000円に迫る水準まで上昇していましたが、コロナショックでは1644円まで売られました。

その後は2000円付近で停滞する時期が続きましたが、去年春以降は上昇し直近は3000円前後で推移しています。

株価指標(2024年1月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井精糖 | 2109 | 3125 | 13.4 | 0.91 | 120 | 3.84 | 51.6 |

最近の株価は上昇していますが、配当も大きく増配となっていますので配当利回りは4%前後と高水準です。

数年前と比較して業績は大きく伸びていますがPERにそれほど割安感はなく、配当性向は52%付近となっています。

投資判断

今までの内容から三井製糖の投資判断について、直近の業績や配当はフィンゴリモド(FTY720)に絡む営業外収益の影響もあり大きく伸びています。

そして、長い期間懸念事項となっていた問題が決着した事もあり、今後の業績にも期待できそうです。

そんななか、為替が円高に振れれば海外からの輸入が多い原材料費の部分でもメリットが出てくるかと思いますので、最近の株価は上昇していますが今年気になる銘柄です。

新紙幣発行

今までの3つは今年起こる事が予想される出来事でしたが、ここからの2つは確定しているイベントについてまとめていきます。

という事で、今年確定している最初のイベントは新紙幣の発行で、7月3日(水)に発行開始が決定したと先月発表されました。

新紙幣の発行は2004年以来20年ぶりとなりますので、新紙幣発行に関連する銘柄を検証していきます。

【6457】グローリー

新紙幣発行に関連する銘柄はグローリーで貨幣処理機の世界最大手です。

金融・流通・交通・遊技市場向けに通貨処理機や紙幣入出金機などを販売しており、券売機やパチンコホール向けの玉・メダル計数機なども取り扱っています。

また、海外も世界100ヵ国以上の金融機関と取引があり、直近の海外売上比率は6割近くを占めています。

直近決算

グローリーは11月7日に第2四半期決算を発表しており、最終利益は83億円と前年同期の赤字から黒字転換しています。

業績好調に伴い通期最終利益を245億円へ15億円上方修正し、配当は従来予想から8円増額の年間80円としています。

業績好調の要因は、新紙幣対応に伴う改造作業件数の増加や円安の影響との事です。

通期最終利益(億円)

| 銘柄名 | グローリー |

| 2020年3月期 | 84 |

| 2021年3月期 | 57 |

| 2022年3月期 | 64 |

| 2023年3月期 | -95 |

| 2024年3月期(会社予想) | 245 |

2020年からの通期最終利益について、増減が激しくなっているなか前期は赤字に転落していますが、今期は大きく増益の予測になっています。

前期業績が赤字に転落した要因は、Acrelecグループののれん減損や社内システムの開発中止に伴う減損損失の計上などのためとしています。

今期は新紙幣対応や海外リテール市場向けの販売増加が予想される事に加え、前期特損の反動も考慮して大きく増益の見込みにしていますが、第2四半期時点の通期進捗率は34%付近と心配な水準になっています。

配当推移

| 銘柄名 | グローリー |

| 2015年 | 54 |

| 2016年 | 56 |

| 2017年 | 60 |

| 2018年 | 82 |

| 2019年 | 64 |

| 2020年 | 60 |

| 2021年 | 66 |

| 2022年 | 68 |

| 2023年 | 68 |

| 2024年(会社予想) | 80 |

2015年からの配当推移をみていきますが、概ね60円台で安定しており、2018年の配当が大きく増えている要因は創業100周年の記念配当が20円あったためです。

前期も業績は大きく赤字に転落するなか配当は据え置きになっていましたが、今期は一気に12円の増配予測になっています。

グローリーの配当方針は、のれん償却前の連結配当性向で30%以上としています。

株価推移

株価は2018年に4000円を超えていましたが、2022年には2000円を割れる水準まで売られています。

その後は2000円付近で停滞する時期が続きましたが、去年以降は上昇し直近は2800円前後で推移しています。

株価指標(2024年1月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| グローリー | 6457 | 2800.5 | 6.4 | 0.79 | 80 | 2.86 | 18.3 |

今期増配は大きく増配となっていますが、最近の株価も上昇していますので配当利回りは2%後半となっています。

今期業績は大きく増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は18%付近と余裕を感じる水準です。

投資判断

今までの内容からグローリーの投資判断について、今期業績は大きく増益の見込みになっていますが、内容は新紙幣に絡む特需や前期特損の反動ですので、来期以降の業績には不透明感があります。

また、当然株価も新紙幣発行の特需を織り込み既に上昇していますので、来期以降減益が続くと売られてしまう可能性があります。

ただ、それもでもまだコロナ前の株価に戻れていない事や国内での圧倒的シェアに加え、海外市場が拡大している事を踏まえると気になる銘柄ではあります。

パリオリンピック

今年確定している2つ目のイベントはパリオリンピックで、7月26日(金)からフランスのパリで開催されます。

前回の東京オリンピックがコロナの影響で1年ずれてしまった影響はありますが、それでも時の流れの早さを感じます。

今回のオリンピックではいくつかの新種目が採用されますので、最後の銘柄はパリオリンピックに関連する銘柄を検証していきます。

【4848】フルキャストHD

パリオリンピックに関連する銘柄はフルキャストHDで、短期人材サービス最大手のフルキャストを中核とする持株会社です。

短期業務支援が売上の9割近くを占めており、顧客企業の業務量に合わせタイムリーな人材サービスを供給しています。

本業は直接パリオリンピックに関係ありませんが、創業者で現会長の平野氏はプロダンスリーグ「D.LEAGUE」の運営・主催を目的とする「株式会社Dリーグ」を設立しており、プロダンスチーム「FULLCAST RAISERZ(フルキャスト レイザーズ)」として参画もしていますので、新種目のブレイクダンスがブームとなれば連想で話題になるかもしれません。

直近決算

フルキャストは12月決算ですので、11月10日に第3四半期決算を発表しており、最終利益は45億円と前年同期比5億円の減益となっています。

業績低迷に伴い通期最終利益を57億円へ9億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、コロナ禍以降のリオープニングに係る人材需要及び飲食事業の売上増により、売上高の通期進捗率は75%を超過していますが、高粗利のコロナ禍特需が想定以上に剥落した影響としています。

通期最終利益(億円)

| 銘柄名 | フルキャスト |

| 2019年12月期 | 46 |

| 2020年12月期 | 41 |

| 2021年12月期 | 50 |

| 2022年12月期 | 66 |

| 2023年12月期(会社予想) | 57 |

2019年からの通期最終利益について、概ね順調に増益が続くなか、前期は過去最高益を記録しています。

前期業績が好調だった要因は、短期人材需要が増加した事やコロナ関連業務に係る官公庁案件などの需要を引き続き獲得できたことに加え、投資有価証券売却益のためとしています。

今期もコロナ禍リスクの低減化に伴うリオープニングにより人材需要が一層高まる事を想定して期初当初は増益の予測にしていましたが、先程お伝えした様に第3四半期決算で下方修正を発表した事により減益の見込みになっています。

配当推移

| 銘柄名 | フルキャスト |

| 2015年 | 18 |

| 2016年 | 21 |

| 2017年 | 26 |

| 2018年 | 32 |

| 2019年 | 40 |

| 2020年 | 41 |

| 2021年 | 44 |

| 2022年 | 58 |

| 2023年(会社予想) | 59 |

2015年からの配当推移を見てきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。

そんななか、特に最近の増配幅は大きくなっており、今期見込みは2015年と比較すると3倍以上の水準です。

フルキャストの配当方針は継続的にROE20%以上を実現するため、総還元性向50%の目標を堅持し、株主に対する利益還元を行うとしています。

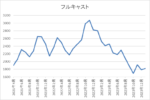

株価推移

株価はコロナショックで969円まで売られましたが、2022年には3245円まで上昇しました。

しかし、そこからはずるずる売られる展開となり、直近は1800円前後で推移しています。

株価指標(2024年1月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| フルキャスト | 4848 | 1815 | 11.1 | 2.57 | 59 | 3.25 | 36.2 |

最近の株価は低迷しているなか、配当は増配が続いていますので配当利回りは3%前半の水準です。

今期業績は減益見込みになりましたがPERは市場平均よりも割安で、配当性向は36%付近となっています。

投資判断

今までの内容からフルキャストの投資判断について、人材派遣を中心に今期業績は減益見込みとなりましたが、ここ数年では順調に伸びており、配当も増配が続いています。

そんななか、今回のテーマであるパリオリンピックに直接の関係はありませんが、新種目のブレイクダンスが話題となり、パリオリンピック以降は日本にダンスブームがやって来るかもしれません。

もしそうなれば、株式投資は連想ゲームですので、プロダンスリーグに参加しているフルキャストにも注目が集まる可能性があります。

まとめ

今回は今年起きそうな出来事や予定が確定している5つの出来事を踏まえたうえで、関連する高配当株を検証しました。

今回検証した5つの出来事は高確率で起きる事が想定されていますので、ある程度株価に織り込まれている部分もあるかと思いますが、実際に起きると予想以上に話題になる可能性は秘めています。

また、今回取り上げた出来事以外にも2024年は様々な事が起きるかと思いますので、常にアンテナを張りながら優良高配当株を探したいと考えています。

今年話題になりそうな5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント