7月に入ってからの日経平均は急落する日が増えていますが、ここ最近の流れとは逆に大きく下げているのは一部のAI・半導体株が中心で、今まで低迷していた高配当株は反発に転じる銘柄も多くなっており、雰囲気が変わってきている印象です。もちろん、なかには依然株価の低迷が続いている銘柄もありますが、直近の動きを見ても分かる様に、業績や配当推移が堅調に推移している企業の株価は、いずれかのタイミングで上昇する確率が高いです。従って、今でも低迷している優良な高配当株は、将来振り返った時に絶好の買い場だったとなるかもしれませんので、今回は直近の株価は依然低迷していますが、いずれは凄い事になりそうな6銘柄を検証していきます。

【7203】トヨタ自動車

最初の銘柄はトヨタ自動車で日本最大の自動車メーカーですが、世界での自動車販売台数もトップクラスで、直近の海外売上比率も北米、アジアを中心に8割を超えており、自動車業界に限らず、日本を代表する企業です。

ただ、最近の株価は右肩下がりの状況で、今年5月までの時価総額は20年以上、日本企業の中でトップの存在でしたが、最近はキオクシアやソフトバンクG、三菱UFJFGに抜かれる事も増えています。

直近決算

トヨタ自動車は5月8日に本決算を発表しており、前期の通期最終利益は3兆8480億円と9170億円の減益になっていますが、配当は5円増配の年間95円としています。

今期予測は通期最終利益を3兆円と8480億円の減益見込みにしていますが、配当は5円増配の年間100円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | トヨタ |

| 2019年3月期 | 18,828 |

| 2020年3月期 | 20,361 |

| 2021年3月期 | 22,452 |

| 2022年3月期 | 28,501 |

| 2023年3月期 | 24,513 |

| 2024年3月期 | 49,449 |

| 2025年3月期 | 47,650 |

| 2026年3月期 | 38,480 |

| 2027年3月期(会社予想) | 30,000 |

2019年からの通期最終利益について、2024年には好調な販売台数や価格改定に加え、円安の追い風もあった事で過去最高益を記録しましたが、2025年以降は認証不正問題などの影響で減益が続いています。

実際、前期も高い商品力を背景とした販売台数の増加や価格改定効果に加え、バリューチェーンの収益拡大など改善努力を積み上げましたが、トランプ関税のマイナス影響が約1兆4000億円あった事で大きく減益となり、今期も中東情勢によるマイナス影響を6700億円想定している事で、期初から2割以上の減益予測で発表しています。

配当推移

| 銘柄名 | トヨタ |

| 2017年 | 42 |

| 2018年 | 44 |

| 2019年 | 44 |

| 2020年 | 44 |

| 2021年 | 48 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年 | 90 |

| 2026年 | 95 |

| 2027年(会社予想) | 100 |

2017年からの配当推移について、コロナ前は40円台で据え置きの年も多かったですが、2021年以降は増配ペースに勢いが付いており、2024年と2025年は業績好調も背景に連続して15円の大幅増配となっています。そんななか、前期業績は大幅減益でしたが、配当は5円の増配となっており、今期も現状減益見込みですが、配当は期初から5円の増配予測で発表しています。

トヨタ自動車の配当方針は、長期保有の株主の皆様に報いるため、安定的・継続的に増配を実施するとしています。

株価推移

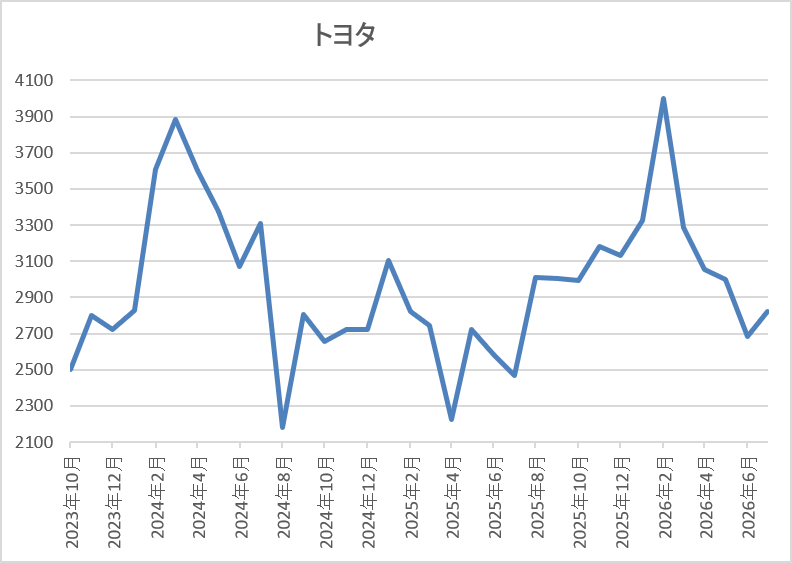

2023年頃からの株価は上昇ペースが加速し、2024年3月には3891円まで値を上げました。

しかし、そこからは低迷が続き、去年4月の暴落では2226円まで下げ、今年2月には4000円まで上昇しましたが、直近は2900円前後まで下落しています。

株価指標(2026年7月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ自動車 | 7203 | 2909 | 11.5 | 0.86 | 100 | 3.44 | 39.5 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%半ばの水準です。

今期も減益見込みですがPER、PBRは市場平均より割安で、配当性向は39%付近となっています。

投資判断

今までの内容からトヨタ自動車の投資判断について、最近の業績は減益が続いていますが、前期はトランプ関税、今期は中東情勢の影響が主因となっており、ある程度は仕方が無い部分もあるかと思います。ただ、期初時点の予測を保守的に発表する傾向はあり、実際前期は第2四半期、第3四半期と上方修正を発表しており、今期も中東情勢の先行きは依然不透明ですが、想定の為替レートを150円/ドルとしていますので、今後上方修正が発表される可能性は十分ありそうです。

いずれにしても、業績とは関係なく増配は続いており、3期連続の減益とは言え、今期も3兆円の最終利益を稼ぐ見込みですので、いずれ株価も上昇に転じそうです。

【8058】三菱商事

2番目の銘柄は三菱商事で、伊藤忠、三井物産、住友商事、丸紅と並ぶ5大総合商社の一角です。三菱商事は従来から資源部門に強みを持っている事もあり、最近の業績は商品市況反落の影響で苦戦していましたが、今期は大幅増益の見込みで発表しているなか、株価は依然低迷が続いています。

直近決算

三菱商事は5月1日に本決算を発表しており、前期の通期最終利益は8004億円と1503億円の減益になっていますが、配当は10円増配の年間110円としています。

今期予測は通期最終利益を1兆1000億円と2996億円の増益見込みにしているなか、配当も15円増配の年間125円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2020年3月期 | 5,353 |

| 2021年3月期 | 1,725 |

| 2022年3月期 | 9,375 |

| 2023年3月期 | 11,806 |

| 2024年3月期 | 9,640 |

| 2025年3月期 | 9,507 |

| 2026年3月期 | 8,004 |

| 2027年3月期(会社予想) | 11,000 |

2020年からの通期最終利益について、コロナショックの影響で2021年は大幅減益となりましたが、2022年以降はコロナからの経済回復や商品市況の上昇で大幅増益が続き、2023年には過去最高益を記録しています。

しかし、2024年以降は資源価格の反落や洋上風力発電関連の減損損失などの影響で減益が続いており、前期も原料炭、鉄鉱石価格の下落に加え、前年にあった一時的利益の反動などで大きく減益になりましたが、今期は米国シェールガス事業への参入やLNGカナダの通年稼働などを見込むとして、期初から最終利益は1兆円を超える大幅増益の予測で発表しています。

配当推移

| 銘柄名 | 三菱商事 |

| 2017年 | 26.6 |

| 2018年 | 36.6 |

| 2019年 | 41.6 |

| 2020年 | 44 |

| 2021年 | 44.6 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年 | 110 |

| 2027年(会社予想) | 125 |

2017年からの配当推移を見ていますが、順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。そんななか、最近は業績とは関係なく増配幅が大きくなっており、実際2025年は減益でも30円の大幅増配、そして前期も業績は大きく減益になりましたが10円の増配で、今期は期初から15円の増配予測で発表しています。

三菱商事の配当方針は累進配当+機動的な自己株式取得とする基本方針を維持としており、2027年度までの累進配当も宣言しています。

株価推移

2023年以降の株価は基本的に右肩上がりで、2024年4月には3775円まで上昇しました。

しかし、その後は業績低迷の影響もあって下落が続き、去年4月の暴落では2257円まで売られ、今年5月には6012円まで値を上げましたが、直近は4500円前後で推移しています。

株価指標(2026年7月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 4530 | 15.1 | 1.76 | 125 | 2.76 | 41.6 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%後半の水準です。

今期は増益見込みですのでPERは市場平均より割安で、配当性向は42%付近となっています。

投資判断

今までの内容から三菱商事の投資判断について、ここ数年の業績は資源価格の下落で減益が続いていましたが、今期は一気に過去最高益も狙える水準の予測で発表しています。そのため、決算直後の株価は上場来の高値を更新する場面もありましたが、その後は売られ、直近も反発に転じる高配当株が増えるなか、低迷が続いています。

この辺りは他の総合商社も似たような動きで、要因としては商品市況の反落や半導体株への資金流入に加え、利回りも依然2%台と高配当株としては物足りない水準である事も考えられますが、さすがに2ヶ月で約1500円の下落は売られ過ぎにも思えてきます。

【5192】三ツ星ベルト

3番目の銘柄は三ツ星ベルトで、自動車用や産業用のVベルトをメインに製造するゴムメーカーです。建築用の防水材や土木用の遮水材、電子材料なども取り扱っており、アジアを中心に直近の海外売上比率は5割を超えている状況です。

直近決算

三ツ星ベルトは5月14日に本決算を発表しており、前期の通期最終利益は73億円と17億円の減益になっていますが、配当は5円増配の年間191円としています。

今期予測は通期最終利益を90億円と17億円の増益見込みにしていますが、配当は据え置きの年間191円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三ツ星ベルト |

| 2019年3月期 | 61 |

| 2020年3月期 | 54 |

| 2021年3月期 | 40 |

| 2022年3月期 | 63 |

| 2023年3月期 | 70 |

| 2024年3月期 | 71 |

| 2025年3月期 | 90 |

| 2026年3月期 | 73 |

| 2027年3月期(会社予想) | 90 |

2019年からの通期最終利益ですが、2022年以降はコロナからの経済回復や円安の追い風もあって業績は好調に推移し、2025年は更に政策保有株式売却による特別利益約35億円も加わった事で、過去最高益を大きく更新しています。

そんななか、前期は市場環境の変化により高付加価値製品の販売が想定を下回った事や前年にあった一時的要因の反動で減益となっていましたが、今期は期初から2025年に記録した過去最高益レベルの予測で発表しています。

配当推移

| 銘柄名 | 三ツ星ベルト |

| 2017年 | 44 |

| 2018年 | 50 |

| 2019年 | 60 |

| 2020年 | 54 |

| 2021年 | 57 |

| 2022年 | 143 |

| 2023年 | 250 |

| 2024年 | 250 |

| 2025年 | 186 |

| 2026年 | 191 |

| 2027年(会社予想) | 191 |

2017年からの配当推移について、増減が激しくなっており、2022年以降は大幅増配が続きましたが、要因は2024年までの配当性向を期間限定で連結配当性向100%まで引き上げていたためです。そのため、2025年の業績は増益でしたが配当は大きく減配となっており、前期は5円の増配でしたが、今期は現状据え置きの予測で発表しています。

三ツ星ベルトの配当方針は持続的かつ安定的な配当を目指し、具体的な目安をDOE5.4%程度で年間180円以上としています。

株価推移

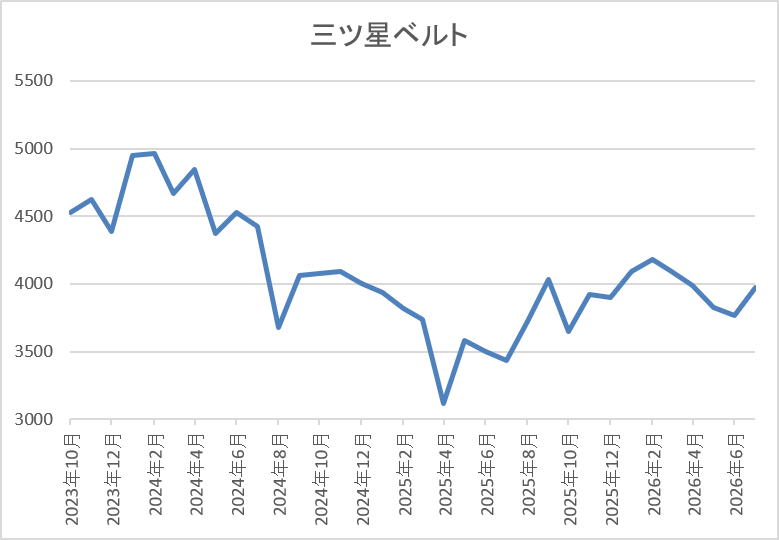

2022年以降の株価は右肩上がりで、2024年2月には5020円まで上昇しました。

しかし、去年4月の暴落で3115円まで売られ、去年後半には4000円付近まで反発しましたが、今年は4000円前後で停滞しています。

株価指標(2026年7月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三ツ星ベルト | 5192 | 3995 | 12.4 | 1.10 | 191 | 4.78 | 59.3 |

最近の株価は停滞が続くなか、今期配当は据え置き見込みですが配当利回りは4%後半と高水準です。

今期は増益見込みですのでPERは市場平均より割安で、配当性向は59%付近となっています。

投資判断

今までの内容から三ツ星ベルトの投資判断について、最近の業績や配当は増減が激しいですが、要因は保有株式の売却など一時的なものが多く、大幅減配も2024年までの配当方針が期間限定で高水準になっていた影響ですので、そこまで気にする必要は無いです。そんななか、今の配当方針では現在の水準が、ほぼ下限として設定されており、またDOEを目安にしている事から、今後も高水準で安定した配当は期待できそうです。

以上の点を踏まえると、今年の株価は全体の動きとは関係なく、4000円付近で停滞していますが、利回りは4%後半まで上昇していますので、いずれは株価も動き出す可能性が高いです。

【9201】日本航空

4番目の銘柄は日本航空で国内、国際線で国内2位の航空会社、通称JALです。航空運送や貨物運送、旅客サービス、空港内地上サービスに加え、空港周辺業などを展開しており、アメリカやアジア、オセアニアを中心に直近の海外売上比率は5割に迫る水準となっています。

直近決算

日本航空は4月30日に本決算を発表しており、前期の通期最終利益は1376億円と306億円の増益になっているなか、配当も10円増配の年間96円としています。

今期予測は通期最終利益を1100億円と276億円の減益見込みにしていますが、配当は据え置きの年間96円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本航空 |

| 2021年3月期 | -2866 |

| 2022年3月期 | -1775 |

| 2023年3月期 | 344 |

| 2024年3月期 | 955 |

| 2025年3月期 | 1070 |

| 2026年3月期 | 1376 |

| 2027年3月期(会社予想) | 1100 |

2021年からの通期最終利益について、数年前はコロナショックの影響で大きな赤字に転落していましたが、2023年はコロナからの経済活動再開により旅客需要が着実な回復を遂げた事で黒字回復しています。

そして、2024年以降も好調なインバウンド需要を取り込んだ国際旅客需要の伸びや国内旅客の取り込みに加え、単価向上などの影響で、順調に増益が続いていましたが、今期は人件費などのコスト上昇や燃料費の高騰を懸念して期初から減益見込みで発表しています。

配当推移

| 銘柄名 | 日本航空 |

| 2017年 | 94 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 55 |

| 2021年 | 0 |

| 2022年 | 0 |

| 2023年 | 25 |

| 2024年 | 75 |

| 2025年 | 86 |

| 2026年 | 96 |

| 2027年(会社予想) | 96 |

2017年からの配当推移について、数年前は100円前後で増減を繰り返していましたが、コロナショックで業績が赤字に転落した2021年、2022年は無配に転落しています。ただ、業績が回復した2023年以降は増配傾向となっており、2025年は11円の増配、前期も10円の増配となりましたが、今期は現状据え置きの予測になっています。

日本航空の配当方針は「利益拡大による増配」と「機動的な自己株式取得」を実行としており、具体的な目安を配当性向35%程度としています。

株価推移

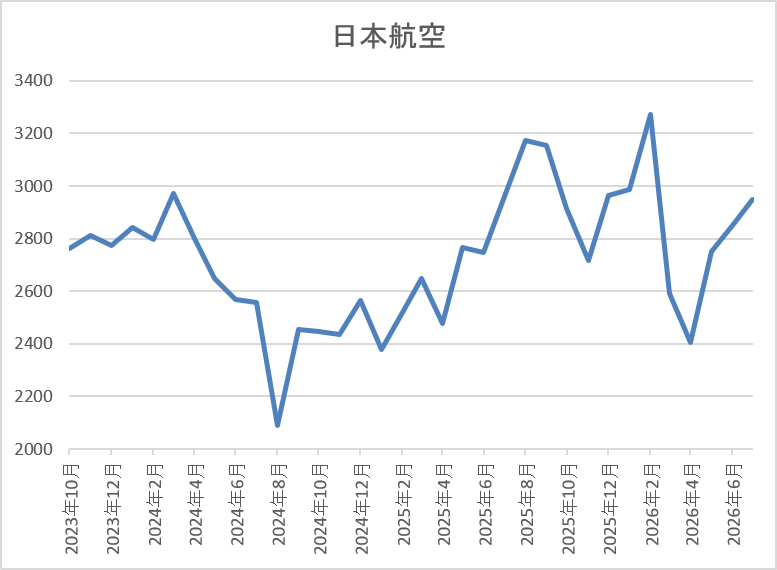

株価は2023年に3000円を超える水準まで上昇しましたが、その後は低迷が続きました。

しかし、去年4月の暴落で2205円まで売られた後は上昇し、今年2月には3272円まで値を上げましたが、直近は2900円前後で推移しています。

株価指標(2026年7月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本航空 | 9201 | 2907 | 11.4 | 0.97 | 96 | 3.30 | 37.5 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは3%前半となっています。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は37%付近と方針通りの水準です。

投資判断

今までの内容から日本航空の投資判断ですが、ここ数年の業績は好調なインバウンド需要や価格改定によって順調に増益が続いており、配当も増配傾向でした。その様な背景や全体の強さもあって、株価も上昇傾向でしたが、今年春以降は中東情勢の緊迫化を背景に急騰している原油価格への懸念や今期業績が減益、配当を据え置き予測とした影響もあってか低迷しています。

もちろん、航空会社にとって原油価格の高騰や供給不安は大きな懸念材料となり、今期減益見込みの要因も円安や物価高に加え、ベースアップ等の積極的な人財投資が要因と仕方が無い部分はありますが、いずれ戦争が終結して原油価格が下落すれば、株価も元の水準へは戻りそうです。

【8897】ミラースHD

5番目の銘柄はミラースHDで、首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

直近決算

ミラースHDは5月15日に本決算を発表しており、前期の通期最終利益は47億円と35億円の減益になっているなか、配当も9円減配の年間21円としています。

今期予測は通期最終利益を80億円と33億円の増益見込みにしているなか、配当も2円増配の年間23円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 81 |

| 2025年3月期 | 82 |

| 2026年3月期 | 47 |

| 2027年3月期(会社予想) | 80 |

2020年からの通期最終利益について、2023年はタカラレーベン・インフラへのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっていますが、2024年以降は不動産事業が好調だった事やエネルギー事業の業績貢献に加え、広告宣伝費の減少などにより過去最高益が続きました。

そして、前期も主力の新築分譲マンション販売は堅調に推移し、徹底したコスト管理による収益改善効果もありましたが、エネルギー事業の一環として推進していた延岡バイオマス発電所で減損損失を計上した事で大きく減益となり、今期は引き続き本業が好調に推移する見込みとして、期初から過去最高益レベルの予測で発表しています。

配当推移

| 銘柄名 | ミラースHD |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年 | 24 |

| 2025年 | 30 |

| 2026年 | 21 |

| 2027年(会社予想) | 23 |

2017年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その年以外は概ね順調に増配が続いていました。実際、2024年は2円、2025年は一気に6円の増配となりましたが、前期は大幅減益と連動して9円の減配となり、今期は期初から2円の増配予測で発表しています。

ミラースHDの配当方針は株主還元を最重要課題の1つと位置づけ、具体的な目安を配当性向35%~40%またはDOE3.5%のいずれか高い方とし、また累進配当も導入しています。

株価推移

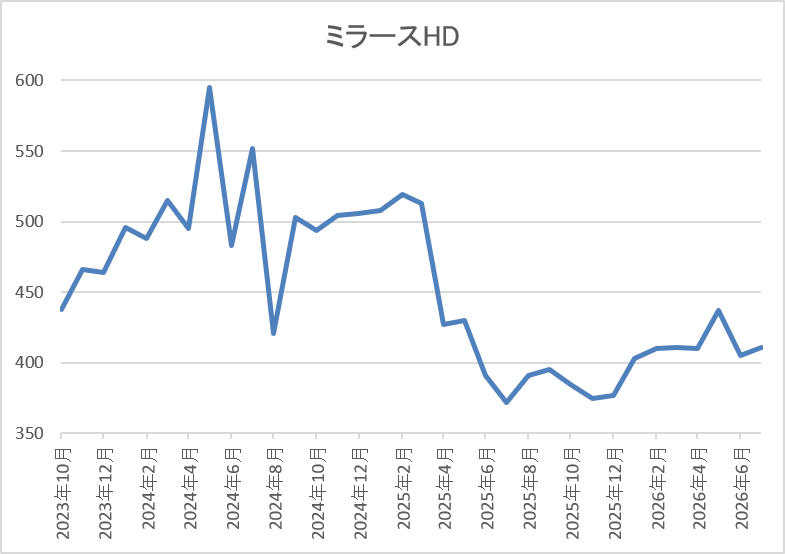

2023年春以降の株価はじわじわと値を上げ、2024年5月には595円まで上昇しました。

しかし、その後は500円付近で停滞しており、減配を発表した去年5月の決算発表以降は400円前後で低迷しています。

株価指標(2026年7月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 415 | 6.9 | 0.66 | 23 | 5.54 | 38.4 |

最近の株価は低迷しているなか、今期は増配見込みですので配当利回りは5%半ばと高水準です。

今期は大きく増益の見込みですのでPER、PBRは市場平均より割安で、配当性向は38%付近と方針通りの水準です。

投資判断

今までの内容からミラースHDの投資判断について、前期業績は大きく減益となり、配当も減配でしたので、ここ1年近く株価が低迷していた事は仕方がありませんでしたが、今期は増益、増配予測のなか株価はピクリとも動いていません。この辺りは、金利上昇によるデメリットや今後の不動産市場の動向を懸念している印象もありますが、配当方針に累進配当を導入するなか、現状の利回りは5%を大きく超えている状況です。

以上の点を踏まえると、不動産企業は第4四半期に稼ぐ傾向が強く、もう少し様子を見たい気持ちも理解できますが、動き出すと早そうです。

【9432】NTT

最後の銘柄はNTTで通信事業を主体とするNTTグループの持株会社です。子会社のNTTドコモを中心とした携帯事業や独占している固定電話事業に加え、光回線でも高シェアを誇っています。

直近決算

NTTは5月8日に本決算を発表しており、前期の通期最終利益は1兆370億円と370億円の増益になっているなか、配当も0.1円増配の年間5.3円としています。

今期予測は通期最終利益を9800億円と570億円の減益見込みにしていますが、配当は0.1円増配の年間5.4円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8,545 |

| 2020年3月期 | 8,553 |

| 2021年3月期 | 9,161 |

| 2022年3月期 | 11,810 |

| 2023年3月期 | 12,131 |

| 2024年3月期 | 12,795 |

| 2025年3月期 | 10,000 |

| 2026年3月期 | 10,370 |

| 2027年3月期(会社予想) | 9,800 |

2019年からの通期最終利益を見ていきますが、2024年までは通信料値下げの影響があるなか、国内外でITサービスの需要が増えた事やインターネットサービスの契約が増えた影響もあって過去最高益が続いていました。しかし、2025年は成長分野の拡大やコスト構造改革の費用が増加した影響などで大きく減益となり、前期も第3四半期時点では減益見込みになっていたなか、最終的には法人事業に加え、金融・決済サービスなどの「スマートライフ事業」が好調に推移した事で増益着地となりましたが、今期は再び減益予測からのスタートと波に乗れない状況です。

配当推移

| 銘柄名 | NTT |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年 | 5.2 |

| 2026年 | 5.3 |

| 2027年(会社予想) | 5.4 |

2017年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は前期までで15期連続となっています。そんななか、最近の増配幅は2023年に行った株式25分割の影響で0.1円刻みと大きくは無いですが、ある意味安定しており、今期も業績は減益見込みのなか、期初から0.1円の増配予測で発表しています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTの株主優待ですが、100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の継続保有で3000ポイントのdポイントがもらえます。個人的に現在保有している株式は2023年7月に購入しているため、優待が貰えるは今年が初めてになりますが、約1万5000円の最低購入金額で株主優待がもらえるのは有難いです。

ただ、同一の株主番号でもらえる最大ポイントは4500ポイントで、毎年もらえる訳ではありませんので注意が必要です。

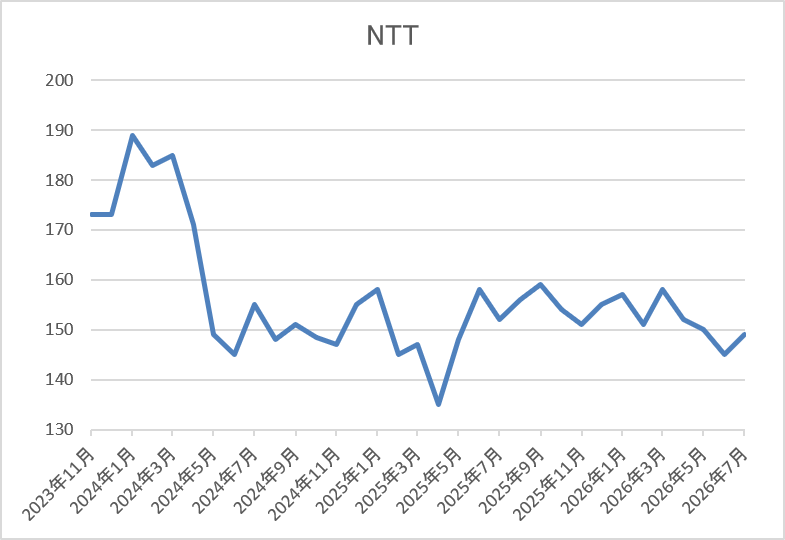

株価推移

株価は2024年1月に192円まで上昇しましたが、その後は業績の低迷と連動して右肩下がりの状況でした。

そして、去年4月の暴落では135円まで売られましたが、今年1月には161円まで上昇し、直近は150円前後で推移しています。

株価指標(2026年7月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 150.9 | 12.5 | 1.26 | 5.4 | 3.58 | 45.0 |

最近の株価は低迷しているなか、増配は続いていますので配当利回りは3%半ばの水準です。

今期も減益見込みになりましたがPERは市場平均と比較して割安で、配当性向は45%付近となっています。

投資判断

今までの内容からNTTの投資判断ですが、直近の業績は2030年度以降の持続的な利益成長を実現するため、モビリティ・宇宙・光量子コンピュータなどの分野に対する戦略的な成長投資がかさんでいる影響もあり、波に乗れない状況が続いています。その辺りの影響もあってか、ここ数年の株価も低迷していますが、少額ながらも継続的な増配は続いており、気が付けば利回りも3%半ば付近まで上昇しています。

以上の点に加え、今までの配当推移や現状の配当方針から、今後も最低0.1円の継続的な増配は期待できますので、いつかは株価も動き出すはずです。

まとめ

今回は相場の雰囲気が少し変わって来ているなか、依然現在の株価は低迷していますが、いずれ株価が凄い事になりそうな6銘柄を検証しました。最近続いていたバリュー株低迷の流れも最近は変わってきていますが、今回検証した6銘柄の株価は依然低迷気味でした。

ただ、いずれも業績や配当推移は好調に推移していますので、いつかは必ずその時が来ると思っています。

コメント