今年も残り2週間となり個人的には今年のNISA枠を使い切りましたので、今回は2023年に購入を検討している高配当株についてまとめていきます。

私は先週現在保有していない銘柄の中から来年購入を検討している高配当株15選の記事を前半、後半に分けて投稿しましたが、今回は現在保有している銘柄の中から来年買い増しを考えている9つの高配当株についてまとめていきます。

私の現在の保有銘柄や先週投稿した保有銘柄以外で購入を検討している記事について、まだご覧になっていない方は下記リンクからご覧ください。

それでは、現在保有している銘柄から2023年に買い増しを検討している9銘柄の現状をコード番号順に紹介していきます。

【5020】ENEOS

最初の銘柄は石油元売り最大手のENEOSです。

ENEOSは原油を精製し石油製品として販売する石油元売り会社で、ガソリンスタンドとしても馴染みがあるかと思いますが、石油元売り銘柄の業績は原油価格に大きく左右されます。

最近の原油価格は以前と比較すると停滞傾向で、また今後懸念されている世界的な景気後退に陥ると原油価格の下落も想定されます。

以上の事からENEOSの先行きに懸念材料もありますが、業績に関係なく配当は安定しており、また最低購入金額も5万円前後と安いですので、現在700株保有していますが買い増しを検討しています。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2018年3月期 | 3619 |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期(会社予想) | 3300 |

2018年からの通期最終利益を見ていきますが、ENEOSの業績は原油価格に大きく左右される為、原油価格の上下によって最終利益も大きく増減を繰り返しています。

実際2020年3月期は、年明け以降のコロナ禍によるガソリン需要の減少に加え原油価格の下落で大きな赤字に転落していますが、2022年3月期は資源価格の上昇などにより石油、天然ガスや金属セグメントが大幅増益となり業績も急回復しています。

今期は原油価格の反動などを想定して大幅減益見込みとしていましたが、原油価格が高止まりしている事もあり、第2四半期決算で通期最終利益見込みを上方修正しています。

上方修正後でも減益見込みに変わりはありませんが、数年前と比較すると業績は大きく伸びている状況です。

配当推移

| 銘柄名 | ENEOS |

| 2015年 | 16 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年(会社予想) | 22 |

2015年からの配当推移を見ていきますが、2020年からは22円で変わっていないです。

前期の大幅増益をみると増配も期待したいところでしたが、今期見込みも含め配当は据え置きとなっています。

ENEOSの配当方針は、株主への利益還元が経営上の重要課題であるとの認識のもと、中期的な連結業績の推移および見通しを反映した利益還元の実施を基本としながら、安定的な配当の継続に努めるとしています。

具体的な数値としては、中期経営計画(2022年度迄)中の配当は現状を下回らない配当水準とし、また総還元性向を3ヵ年累計の在庫影響を除き当期利益の50%以上としていますので、原油価格の上下によって生じた利益は配当原資に含めない方針です。

株価推移

株価はコロナショック時に320円まで売られましたが、2021年は原油価格の上昇もあり500円を超える場面がありました。

今年に入ってからは5月の本決算で発表した大規模自社株買いがポジティブサプライズとなり株価は上昇しましたが、その後はじわじわ下がる原油価格同様に株価も下がり、直近は400円台で推移しています。

株価指標(2022年12月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 455.2 | 4.2 | 0.45 | 22 | 4.83 | 20.1 |

最近の株価はじわじわ下落していますが年間配当は22円で安定している為、配当利回りは5%前後と高水準です。

今期は大幅減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は20%付近と余裕を感じる水準です。

ENEOSについては世界的な脱炭素の流れもあり石油に依存しない収益構造に変革が必要な事は明らかです。

特にガソリン車は販売廃止の流れもあり、将来的にガソリンは使用しなくなる可能性が高く、代替エネルギーは必要になると思います。

実際ENEOSは水素や再生可能エネルギー、天然ガスを使用した石油に代わるエネルギーの開発に力を入れています。

以上の様な点を考慮すると石油元売り会社としてのENEOSの将来には不安がありますが、エネルギー会社としての将来性には期待できる部分も大きいと思い、来年の買い増し候補銘柄にしています。

【8133】伊藤忠エネクス

2番目の銘柄は伊藤忠エネクスです。

伊藤忠エネクスは伊藤忠グループ中核のエネルギー商社で、エネルギー商社としての売上は業界トップクラスでガスや石油関連商品を全国のガソリンスタンドや工場、病院、一般家庭へ販売しています。

業績や配当は順調に推移していますが株価は買い値付近で停滞していますので、現在100株保有していますが買い増しを検討しています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠エネクス |

| 2018年3月期 | 110 |

| 2019年3月期 | 115 |

| 2020年3月期 | 120 |

| 2021年3月期 | 121 |

| 2022年3月期 | 131 |

| 2023年3月期(会社予想) | 130 |

2018年からの通期最終利益を見ていきますが概ね順調に増益傾向となっています。

前期はLPガスの輸入価格上昇やメガソーラーの子会社化に伴う評価益により大幅増益となっており、今期は現状ほぼ据え置きの見込みとしていますが第2四半期時点の通期進捗率は約53%と順調に推移しています。

配当推移

| 銘柄名 | 伊藤忠エネクス |

| 2015年 | 22 |

| 2016年 | 24 |

| 2017年 | 32 |

| 2018年 | 40 |

| 2019年 | 42 |

| 2020年 | 44 |

| 2021年 | 50 |

| 2022年 | 48 |

| 2023年(会社予想) | 48 |

2015年からの配当推移を見ていきますが順調に増配傾向が続いており、2022年は2円減配となっていますが、2021年は設立60周年の記念配当が6円出ていましたので記念配当を考慮すると前期も増配です。

伊藤忠エネクスの配当方針は継続的に安定配当を実施することを重要方針として掲げており、その指針を連結配当性向40%以上としています。

株価推移

株価はコロナショック時に716円まで売られましたが、2021年3月には1176円まで上昇しました。

その後は再び1000円を割れる水準まで売られ、直近では1000円前後で推移しています。

株価指標(2022年12月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠エネクス | 8133 | 1011 | 8.8 | 0.77 | 48 | 4.75 | 41.7 |

最近の株価は低迷していますが増配は続いていますので、配当利回りは4%後半まで上昇しています。

PBR、PBRは市場平均と比較して割安で、配当性向は41%付近と方針通りの水準です。

業績や配当が安定しているなか株価は停滞している事で配当利回りも高くなっています。

そして伊藤忠エネクスの株価は元々安定傾向ですので、中長期で保有する高配当株銘柄としては最適かと思い、来年の買い増し候補にしています。

【8306】三菱UFJFG

3番目の銘柄は三菱UFJFGです。

三菱UFJFGは、三菱UFJ銀行を中核に持つ金融持株会社で国内最大手の金融グループです。

銀行株については企業規模や業績、将来性の部分で、メガバンクの三菱UFJFGと三井住友FGの2銘柄のみを投資対象としていますので、三菱UFJFGも既に600株保有していますが来年の買い増し候補にしています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2018年3月期 | 9896 |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期(会社予想) | 10000 |

通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は順調に増益傾向です。

前期は国内外の貸し出し利ざや改善に加え、コロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は1兆円の大台に乗せており、今期は現状減益見込みですが1兆円の大台はキープする予測になっています。

しかし、今期業績はMUB(米国地銀ユニオンバンク) の株式譲渡に絡む特別損失の影響で第2四半期時点の通期進捗率が約23%と厳しい決算になっています。

しかし、この損失の大部分はMUB株式譲渡時に特別利益として戻ってくるとしており、通期最終利益1兆円も不変との事です。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年(会社予想) | 32 |

2015年からの配当推移をまとめていますが、2018年頃からは順調に増配傾向です。

コロナショックで業績が落ち込んだ2021年の配当は据え置きでしたが、ここ数年は増配額に勢いが出ています。

三菱UFJFGの配当方針は利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針とし、2023年度までに配当性向40%への累進的な引き上げを目指すとしています。

株価推移

株価はコロナショックで380円まで売られた後は順調に値を戻しています。去年春以降は600円前後の水準で停滞する時期もありましたが、今年に入ってからはアメリカの長期金利上昇や業績好調を背景に株価は828円まで買われ、直近は高値からは少し売られましたが700円台で推移しています。

株価指標(2022年12月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJFG | 8306 | 761.2 | 9.3 | 0.55 | 32 | 4.20 | 39.0 |

株価はここ数年の高値圏で推移していますが、配当も順調に増配が続いていますので配当利回りは4%台前半の水準です。

PER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

三菱UFJFGについて今期業績は現状厳しい状況ですが、内容は途中で触れた様に特別損失によるもので、今期中にはカバーできる模様です。また、本業は引き続き好調で最低購入金額も10万円以下と購入しやすいので、日本を代表する金融グループとして更なる買い増しを狙っています。

【8316】三井住友FG

4番目の銘柄は三井住友FGです。

三井住友FGは国内の金融グループとして三菱UFJFGに次ぐ存在ですが、三菱UFJ同様国内外の貸し出し利ざや改善に加え貸倒引当金の戻り入れなどで業績は好調な状況が続いています。

三井住友FGは既に300株保有していますが、安定している業績や配当に加え企業規模や将来性も考慮して2023年の買い増しを検討しています。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2018年3月期 | 7343 |

| 2019年3月期 | 7266 |

| 2020年3月期 | 7038 |

| 2021年3月期 | 5128 |

| 2022年3月期 | 7066 |

| 2023年3月期(会社予想) | 7700 |

2018年からの通期最終利益を見ていきますが、コロナショックの影響で2021年は大きく業績を落としました。

しかし、前期以降は先程触れた様にコロナショックでの倒産に備えていた貸倒引当金を想定程使用しなくて良かった事や金利上昇、そして今期はコロナからの経済活動回復の動きなどもあり、業績は既にコロナ前を上回る水準へ回復しています。

配当推移

| 銘柄名 | 三井住友FG |

| 2015年 | 140 |

| 2016年 | 150 |

| 2017年 | 150 |

| 2018年 | 170 |

| 2019年 | 180 |

| 2020年 | 190 |

| 2021年 | 190 |

| 2022年 | 210 |

| 2023年(会社予想) | 230 |

2015年からの配当推移をまとめていますが、順調に増配傾向です。

コロナショックの影響が出た2021年など据え置きとなっている年もありますが、概ね安定して増配をしているイメージです。

三井住友FGの配当方針は、株主還元は配当を基本に機動的な自己株取得も実施していくとしており、配当は累進的とし配当性向は2022年度までに40%を目指すとしています。

株価推移

株価はコロナショックで2507円まで売られた後は上下を繰り返しながら上昇しています。そして今回の決算が発表された11月以降は上昇ペースが加速しており、久しぶりに4500円を超える場面もありました。

株価指標(2022年12月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 4664 | 8.3 | 0.50 | 230 | 4.93 | 40.8 |

最近の株価はここ数年の高値圏で推移していますが、順調に増配が継続している事で配当利回りは5%前後と高水準です。

業績好調を背景にPER、PBRは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

三井住友FGは先程触れた様に三菱UFJFG同様メガバンクの投資銘柄として購入したい銘柄です。

メガバンク2銘柄を比較すると現状三井住友FGの方が配当利回りは高いですが、最低購入金額が40万円を超えている点は少し買いにくい部分です。

どちらにしてもメガバンクの株価は様々な要因によって大きく上下する事がありますので、来年は株価の動きをみながら大きく下げる場面ががあれば買い増したいと考えています。

【8566】リコーリース

5番目の銘柄はリコーリースです。

リコーリースは、事務機器などのリースや集金代行、不動産などの投資事業を手掛けるリコー系のリース会社です。

リコーリースは現在100株保有していますが、リース銘柄らしく業績、配当、株価は安定しており、株主優待も含め株主還元力も抜群ですので来年の買い増し候補に入れています。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2019年3月期 | 119 |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期(会社予想) | 135 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に増益が続いており、特に前期の業績は大きく伸びています。

前期業績好調の要因は、資産利回り改善の継続やレンタル事業の伸長により各セグメントの利益はいずれも計画を達成し、過去最高益を更新した為との事です。

今期は更に増益見込みとしていますが、第2四半期時点の通期進捗率は60%を超えていますので、更なる上積みも期待できそうです。

配当推移

| 銘柄名 | リコーリース |

| 2015年 | 50 |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年(会社予想) | 135 |

配当についても好調な業績を背景に増配傾向が続いており、リコーリースは2022年までで27期連続増配を継続中です。

リコーリースの配当方針は2022年度までの中期経営計画の目標として、配当性向30%を目指すとしています。

株主優待

リコーリースには株主優待があり、保有株数や保有継続年数によってQUOカードかカタログギフトが貰えますので、詳細を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 100株~299株 | 1年未満 | 2000円相当 | QUOカード | |||

| 1年以上3年未満 | 4000円相当 | |||||

| 3年以上 | 5000円相当 | |||||

| 300株以上 | 1年未満 | 5000円相当 | カタログギフト | |||

| 1年以上3年未満 | 8000円相当 | |||||

| 3年以上 | 1万円相当 | |||||

しかし、最近の株主優待は株主への公平な利益還元の流れから廃止にする企業も増えていますので、リコーリースの株主優待にも注意は必要です。

株価推移

株価はコロナショックで2423円まで売られた後は順調に上昇し、今年始めにかけて4000円に迫る場面もありました。その後はロシアウクライナ侵攻などの影響で反落し、直近は3600円前後で動きが止まっています。

株価指標(2022年12月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 3655 | 8.3 | 0.55 | 135 | 3.69 | 30.8 |

最近の株価は動きが止まっていますが安定して増配している事で配当利回りは3%後半の水準です。

業績好調を受けてPER、PBRは市場平均と比較して割安で、配当性向は約30%と方針通りの水準です。

リコーリースは業績、配当が順調に推移しているなか、元々株価が大きく動く銘柄ではないですが、最近の株価は特に動きが止まっている印象です。

しかし、中長期保有が前提の高配当株銘柄としては、株価が大きく動かない銘柄の方が精神的にも安心して保有できますので、最低購入金額は30万円台と少し高いですが買い増しを検討しています。

【8593】三菱HCキャピタル

6番目の銘柄は三菱HCキャピタルです。

三菱HCキャピタルは、2021年4月に三菱UFJリースと日立キャピタルの合併により誕生した総合リース会社です。

直近の業績は欧米を中心とした事業の伸長や航空関連における売却益などにより増益傾向となっています。

三菱HCキャピタルはまだ200株しか保有しておらず、最低購入金額も6万円台と安いですので、来年は積極的に買い増したいと考えています。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2019年3月期 | 687 |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期(会社予想) | 1100 |

2019年からの通期最終利益をみていきますが、コロナショックで業績が落ち込んだ2021年以外は順調に増益傾向となっています。

前期業績が大きく伸びている要因は日立キャピタルとの合併効果もありますが、合併効果が関係ない今期も増益見込みとしており、過去最高益を更新する予測になっています。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2015年 | 9.5 |

| 2016年 | 12.3 |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年(会社予想) | 31 |

2015年からの配当推移をまとめていますが順調に増配傾向が続いており、連続増配は23期連続を継続中です。

コロナショック時の2021年は増配額が0.5円とぎりぎりの増配でしたが、その2021年以外は安定した増配額です。

三菱HCキャピタルの配当方針は、2023年4月にスタート予定の新中期経営計画期間中の配当性向イメージである40%程度に沿って決定する方針としています。

株価推移

株価は2020年11月に437円まで下がりましたが、その後は上下を繰り返しながら値を戻しています。

今年に入ってからはロシアのウクライナ侵攻を受けて521円まで下落しましたが、その後はじわじわと値を戻し直近は600円台で推移しています。

株価指標(2022年12月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 646 | 8.4 | 0.60 | 31 | 4.80 | 40.5 |

最近の株価はここ数年の高値圏で推移していますが、増配が続いていますので配当利回りは5%前後と高水準です。

業績好調を受けてPER、PBRは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

三菱HCキャピタルはリース大手銘柄として業績、配当は安定しており、株主還元力も抜群です。

他の銘柄との兼ね合いもあり現在200株しか購入できていませんが、来年は最低でも300株程度は買い増したいと考えています。

【9069】センコーグループHD

7番目の銘柄は陸運業からセンコーグループHDです。

センコーグループHDは、量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。

直近の業績は物流需要の高まりを受けて順調に推移しており、配当も増配傾向です。

最低購入金額も10万円付近と買いやすく、まだ100株しか保有していませんので2023年に買い増しを検討しています。

通期業績推移(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期(会社予想) | 160 |

2019年からの通期最終利益を見ていきますが順調に右肩上がりで、コロナショックでも減益には陥っておらず、直近の業績はコロナからの経済回復の影響もあり増益額も増えています。

業績好調の要因は燃料価格上昇の影響などはありましたが、コロナからの経済回復による物流需要の増加やコスト改善・生産性向上に取り組むとともに、 M&Aの収益寄与があった為としており、前期は過去最高益となっています。

今期は更に増益見込みになっていますが、第2四半期時点の通期進捗率は50%付近と順調に推移しています。

配当推移

| 銘柄名 | センコーHD |

| 2015年 | 17 |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年(会社予想) | 34 |

2015年からの配当推移を見ていきますが好調な業績と連動して順調に増配傾向です。

コロナショック時など据え置きの年はありますが減配はなく、配当額は右肩上がりの状況です。

センコーグループHDの配当方針は、安定配当に加え業績連動を考慮した配当の実施ならびに配当性向の向上を目指す中で株主還元の充実を目指す方針です。

株価推移

株価はコロナショックで707円まで売られた後、2021年3月には1100円を超える場面もありました。

その後はじわじわと値を下げ今年6月には824円まで下げましたが、直近は反発し1000円前後で推移しています

株価指標(2022年12月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーグループHD | 9069 | 979 | 9.1 | 0.94 | 34 | 3.47 | 31.7 |

最近の株価は安値圏からは反発していますが、順調に増配が続いていますので配当利回りは3%半ばの水準です。

業績好調を受けてPER、PBRは市場平均と比較して割安で、配当性向も約31%と余裕を感じます。

センコーグループHDは将来性も期待できる物流事業を幅広く手掛けており、株価もじわじわ上昇していますが、まだまだ指標面では割安です。

最低購入金額も10万円前後と買いやすいですので、来年最低100株は買い増したいと思っています。

【9412】スカパーJSAT

8番目の銘柄はスカパーJSATです。

スカパーJSATの事業は主に通信衛星によるサービスを基盤としており、日本最大の衛星多チャンネル「スカパー!」などを運営しているメディア事業と衛星を活用した新たな宇宙ビジネスや航空機の機内インターネット無料サービスなどを手掛ける宇宙事業がメイン事業です。

メディア事業は動画配信サービス会社の乱立などにより苦戦が続いていますが、グローバル市場の旺盛な衛星通信需要へ積極対応している宇宙事業は好調な状況ですので、既に200株保有していますが、買い増しを検討しています。

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2018年3月期 | 113 |

| 2019年3月期 | 96 |

| 2020年3月期 | 120 |

| 2022年3月期 | 145 |

| 2023年3月期(会社予想) | 150 |

2018年からの通期最終利益を見ていきますが、ここ数年は順調に増益傾向です。

特に宇宙事業は、グローバル・モバイルなどの収益貢献に加え新領域での順調な案件獲得など好調な状況で、実際2022年の通期最終利益150億円のうち宇宙事業は8割近くを占めており、比率の面でもメディア事業と大きな差がついています。

今期も現状増益見込みとしていますが、第2四半期時点の通期進捗率は約51%と順調に推移しています。

配当推移

| 銘柄名 | スカパーJSAT |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年(会社予想) | 18 |

2015年からの配当推移をみていきますが、2017年からは18円で安定しています。

スカパーJSATは配当方針を1株あたり年間16 円以上、配当性向30 %以上の条件を満たす額としています。

順調に増益が続いていますので増配も期待したいところですが、今期の配当性向は現状35%付近ですので、今期も18円の年間配当は継続の可能性が高そうです。

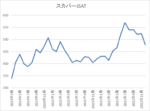

株価推移

株価は2020年12月に500円を超える場面もありましたが、そこからは低迷が続き去年後半以降は400円から450円のボックス圏での動きでした。しかし今年4月以降は好調な決算を受けて583円まで上昇しましたが、直近は反落し400円台で推移しています。

株価指標(2022年12月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 481 | 9.3 | 0.56 | 18 | 3.74 | 34.9 |

最近の株価は再び400円台で推移していますが、年間配当は18円で安定していますので、配当利回りは3%後半の水準です。

業績好調によりPER、PBRは市場平均と比較して割安で配当性向は35%付近と方針通りの水準です。

スカパーJSATについては宇宙事業という将来性が期待できる点に魅力を感じ、買い増しを検討しています。

そして配当利回りも安定して高く、最低購入金額も5万円付近と格安ですので、来年は300株くらい買い増したいと考えています。

【9434】ソフトバンク

最後の銘柄はソフトバンクです。

ソフトバンクはNTT、KDDIと並ぶ大手通信界会社で親会社はソフトバンクグループです。

通信会社ですが近年はPayPayなどによる決済・金融事業にも注力しており、通信料金値下げの影響をカバーしている状況です。

ソフトバンクは現在800株保有していますが、6%付近と郡を抜いて高い配当利回りを考慮し買い増し候補としています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2018年3月期 | 4007 |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期(会社予想) | 5400 |

2018年からの通期最終利益を見ていきますが、順調に増益が続いています。

ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている展開ですが、通信料金値下げの影響は今期を底に大幅に縮小する見込みとの事です。

そしてPayPayの登録者、決済回数は順調に増えている事で、今後は事業育成期から本格的なマネタイズ期へ移行していくとしており、また10月1日に連結子会社化した事により再測定益が想定を上回った為として、第2四半期決算で通期最終利益の見込みを上方修正しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 37.5(期末のみ) |

| 2020年 | 85 |

| 2021年 | 86 |

| 2022年 | 86 |

| 2023年(会社予想) | 86 |

ソフトバンクは上場が2018年の為、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいの動きです。

ソフトバンクの配当方針は、2021年3月期から2023年3月期においては総還元性向85%程度を目安に、安定的かつ継続的に1株当たりの配当を実施する方針です。

業績は増益が続いていますのでそろそろ増配も期待したいところですが、ソフトバンクは元々の配当性向が高いですので、来期以降の配当方針を含め今後の配当推移は注目です。

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に1158円まで売られましたが、その後は順調に値を戻し1年後の2021年9月には1600円を超える水準まで上昇しました。

しかし、その後は上下を繰り返し今年は1500円を挟んだ値動きが中心となっています。

株価指標(2022年12月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1472 | 12.9 | 3.84 | 86 | 5.84 | 75.2 |

株価、配当ともに安定しているなか、配当利回りは5%後半と高水準です。

しかし業績は好調ですがPERに割安感はなく、配当性向は75%付近と方針通りですが、かなりの高水準です。

ソフトバンクについては、高すぎる配当性向や親会社のソフトバンクグループとの絡みなどの懸念材料もありますが、やはり6%近い配当利回りが1番の魅力です。そして株価はNTTやKDDIと比較して上がっていませんので、来年も今くらいの株価で推移するのならば200株買い増して、合計1000株程度にはしたいと考えています。

2023年に買い増しを検討している高配当株9選(2022年12月16日時点)

今回検証した2023年に買い増しを検討している9銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 455.2 | 4.2 | 0.45 | 22 | 4.83 | 20.1 |

| 伊藤忠エネクス | 8133 | 1011 | 8.8 | 0.77 | 48 | 4.75 | 41.7 |

| 三菱UFJFG | 8306 | 761.2 | 9.3 | 0.55 | 32 | 4.20 | 39.0 |

| 三井住友FG | 8316 | 4664 | 8.3 | 0.50 | 230 | 4.93 | 40.8 |

| リコーリース | 8566 | 3655 | 8.3 | 0.55 | 135 | 3.69 | 30.8 |

| 三菱HCキャピタル | 8593 | 646 | 8.4 | 0.60 | 31 | 4.80 | 40.5 |

| センコーグループHD | 9069 | 979 | 9.1 | 0.94 | 34 | 3.47 | 31.7 |

| スカパーJSAT | 9412 | 481 | 9.3 | 0.56 | 18 | 3.74 | 34.9 |

| ソフトバンク | 9434 | 1472 | 12.9 | 3.84 | 86 | 5.84 | 75.2 |

配当利回りは1番低いセンコーグループHDでも3%台半ば、1番高いソフトバンクは5%台と高水準です。

そして、来年の株価やNISA枠との絡みにもよりますが、最低購入金額が高い三井住友FGとリコーリース以外の7銘柄については、なるべく購入したいと考えています。

まとめ

今回は、2023年に買い増しを検討している9つの高配当株についてまとめました。

今回の9銘柄と先週投稿した新規で購入を検討している15銘柄を中心に来年は株式の購入を検討していますが、もちろん株式市場の状況は随時変化していますので、これらの銘柄以外の購入候補もどんどん探していくつもりです。

そんな新しい購入候補銘柄や実際の購入実績は、今まで同様来年も随時ブログで投稿していきますので、引き続きご覧ください。

2023年に買い増したい高配当株については、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント