ここ数年の日経平均は大きく上昇しており、その勢いは今年に入ってから更に加速していましたが、先月はイランへの武力行使をきっかけに世界的な株安となりました。中東情勢の緊迫化は、原油価格高騰などの部分で日本への影響も大きいですが、今回の戦争はイランを徹底的に叩きたいイスラエル以外は長期化を望んでおらず、特にトランプ大統領は国内の支持率低下や株式市場の混乱に加え、原油価格の高騰を背景に、無理矢理にでも今月中には終結させる確率が高そうです。

そうなると、本格的なインフレが進み、金利のある世界が戻ってきた日本においては、今後も高市政権による積極財政によって更にインフレが加速し、株式市場も再度上昇トレンドに入る可能性が高く、また国内では昨日から新年度入りと新規資金の流入も期待できる状況ですので、今回は様々な状況を踏まえ、新年度の株価が凄い事になりそうな5つの高配当株を検証していきます。

【8306】三菱UFJFG

最初の銘柄はメガバンクの三菱UFJ銀行を中核に持つ日本最大の金融持株会社三菱UFJFGです。近年はアメリカやアジア、オセアニアを中心にM&Aを絡めて海外への積極的な進出も進めており、直近の海外売上比率も5割を超えている状況です。

直近決算

三菱UFJFGは2月4日に第3四半期決算を発表しており、最終利益は1兆8135億円と前年同期比646億円の増益になっていますが、通期最終利益、年間配当予測に変更ありません。

前期比増益の要因は、海外における買収や円金利上昇影響の取り込みに加え、前年の債券ポートフォリオ組替えによる収益改善効果を含む、資金利益の増加などもあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8,726 |

| 2020年3月期 | 5,281 |

| 2021年3月期 | 7,770 |

| 2022年3月期 | 11,308 |

| 2023年3月期 | 11,164 |

| 2024年3月期 | 14,907 |

| 2025年3月期 | 18,629 |

| 2026年3月期(会社予想) | 21,000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年の最終利益は初めて1兆円の大台を超えています。

そして、2024年以降もM&Aを絡めて多様化した収益基盤や利上げによる円通貨資金収益の復調に加え、円安の追い風もあった事などで過去最高益を毎年更新しており、前期も更に増益で2兆円を超える増益予測にしているなか、第3四半期時点の通期進捗率も86%付近と順調に推移しています。

配当推移

| 銘柄名 | 三菱UFJ |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年 | 64 |

| 2026年(会社予想) | 74 |

2016年からの配当推移について、2018年頃からは順調に増配が続いており、コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっています。実際、2025年は23円の大幅増配となっており、前期も第2四半期決算で4円増額され、現状は合計10円の増配予測になっています。

三菱UFJFGの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

株価推移

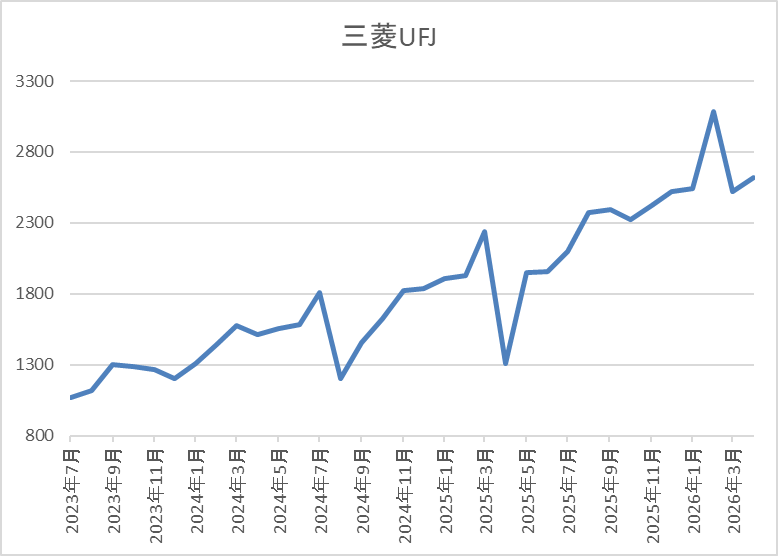

株価は2023年頃から右肩上がりの状況で、去年3月には上場来高値の2239円まで上昇しました。

その後、4月の暴落で1310円まで下げる場面があり、そこからは急騰して今年2月には3087円まで上昇しましたが直近は2800円前後で推移しています。

株価指標(2026年4月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 2808 | 15.1 | 1.48 | 74 | 2.64 | 39.7 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますが配当利回りは2%半ばまで低下しています。

前期も過去最高益の見込みですがPERは市場平均並みで、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断について、最近の業績は過去最高益が続いており、配当も順調に増配が続いていますが、業績好調の大きな要因は日銀による利上げですので、早ければ今月の日銀会合で追加利上げが実施される可能性が高まっている事まで踏まえると、今期の業績や配当も更に伸びていきそうな印象です。

その辺りへの期待や全体の強さもあって、ここ数年の株価は大きく上昇していましたが、直近は中東情勢の緊迫化を受けて下落した日経平均と連動して急落していますので、絶好の押し目買いチャンスにも見えてきます。

【9142】JR九州

2番目の銘柄はJR九州で九州地方を中心に旅客鉄道などを運営する鉄道事業者です。ただ、現在は鉄道事業を補完するため旅行やホテルに加え、不動産、飲食業などの事業多角化を進めており、その営業範囲は九州に限らず首都圏や海外にも展開しています。

実際、直近の売上に占める運輸サービス事業の割合は30%程度で、駅ビルや不動産、ホテル事業の収益も拡大しているところです。

直近決算

JR九州は2月10日に第3四半期決算を発表しており、最終利益は408億円と前年同期比35億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、運賃・料金改定による鉄道旅客運輸収入の増加や不動産販売収入が増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | JR九州 |

| 2019年3月期 | 492 |

| 2020年3月期 | 314 |

| 2021年3月期 | -189 |

| 2022年3月期 | 132 |

| 2023年3月期 | 311 |

| 2024年3月期 | 384 |

| 2025年3月期 | 436 |

| 2026年3月期(会社予想) | 460 |

2019年からの通期最終利益について、2021年はコロナショックの影響で赤字に転落しましたが、2022年以降はコロナからの経済回復に加え、ハウステンボス、ドラッグイレブンの株式売却に伴う特別利益もあり増益が続いています。

そして、2025年も人件費の増加影響はあるものの、鉄道運輸収入の回復やホテルを始めとした既存アセットが好調に推移した事で増益となっており、前期も好調な流れが継続見込みとして増益予測にしているなか、第3四半期時点の通期進捗率も89%付近と順調に推移しています。

配当推移

| 銘柄名 | JR九州 |

| 2017年 | 38.5 |

| 2018年 | 83 |

| 2019年 | 93 |

| 2020年 | 93 |

| 2021年 | 93 |

| 2022年 | 93 |

| 2023年 | 93 |

| 2024年 | 93 |

| 2025年 | 98 |

| 2026年(会社予想) | 115 |

2017年からの配当推移を見ていきますが、数年前までは業績に関係なく、93円で変わらない時期が続いていました。実際、コロナショックで赤字に転落した2021年も減配はしておらず、2022年は黒字に転換していますが配当性向は100%を超えている状況でした。

そんななか、2025年は業績好調によって久しぶりに5円の増配となり、前期も現状は17円の大幅増配予測になっています。

JR九州の配当方針は長期安定的に行っていくことが重要と考え、2028年3月期までは連結配当性向35%以上を目安としています。

株価推移

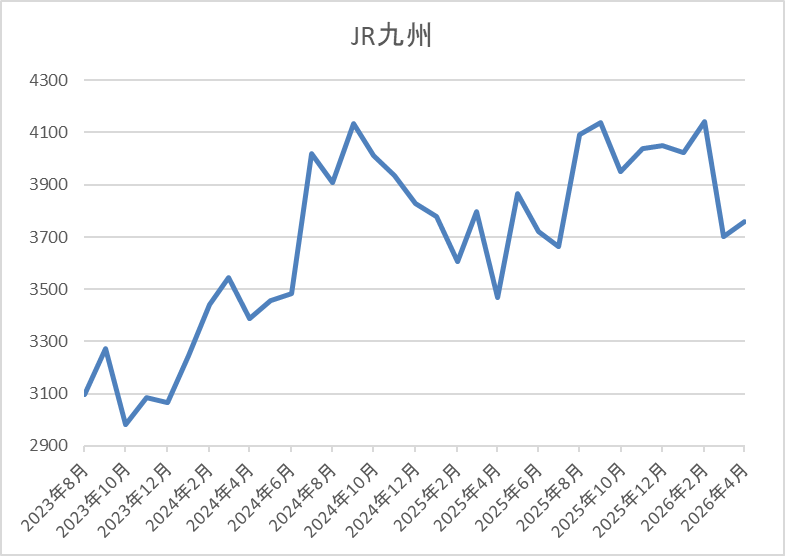

2024年頃からの株価は上昇傾向で、その年の10月には4253円の高値を付けています。

しかし、その後は下落が続き、去年4月の暴落では3468円まで値を下げましたが、今年2月には4154円まで上昇し、直近は3800円前後で推移しています。

株価指標(2026年4月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JR九州 | 9142 | 3762 | 12.6 | 1.19 | 115 | 3.06 | 38.4 |

最近の株価は直近高値から下落しているなか、今期配当は大きく増配の見込みですので配当利回りは3%前後となっています。

前期も増益見込みですのでPERは市場平均より割安で、配当性向は38%付近と方針通りの水準です。

投資判断

今までの内容からJR九州の投資判断ですが、ここ数年の業績は鉄道運輸収入の回復にホテルや不動産事業の好調も加わって増益が続いています。そのため、配当も長らく停滞していましたが、前期は一気に17円の大幅増配予測と雰囲気が変わってきています。

その辺りの影響もあって、最近の株価は上昇傾向ですが、今後もホテル、不動産事業はインバウンド需要やインフレの影響などで、更に成長する可能性が高いですので、今期の株価にも期待できそうです。

【7203】トヨタ自動車

3番目の銘柄はトヨタ自動車で日本最大の自動車メーカーですが、世界での自動車販売台数もトップクラスで、子会社であるダイハツに加え、スバル、マツダ、スズキなどとも提携を結んでいます。

実際、直近の海外売上比率も北米、アジアを中心に8割を超えており、自動車業界に限らず、日本を代表する企業です。

直近決算

トヨタ自動車は2月6日に第3四半期決算を発表しており、最終利益は3兆0308億円と前年同期比1兆695億円の減益になっているなか、通期最終利益の見込みを6400億円上方修正していますが、年間配当予測に変更はありません。

前期比減益のなか、業績の上方修正を発表した要因は、米国関税影響下でも、商品力を背景とした強い需要が維持され、販売台数が増加した事や価格改定の効果もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | トヨタ |

| 2019年3月期 | 18,828 |

| 2020年3月期 | 20,361 |

| 2021年3月期 | 22,452 |

| 2022年3月期 | 28,501 |

| 2023年3月期 | 24,513 |

| 2024年3月期 | 49,449 |

| 2025年3月期 | 47,650 |

| 2026年3月期(会社予想) | 35,700 |

2019年からの通期最終利益について、2024年には好調な販売台数や価格改定に加え、円安の追い風もあった事で過去最高益を記録しましたが、2025年は認証不正問題などの影響があり、減益となりました。

そんななか、前期も関税影響や想定為替レートを前期より円高に設定した事もあって、現状は25%程度の減益予測ですが、第2四半期、第3四半期と連続で上方修正を発表した事で減益率は縮小している状況です。

配当推移

| 銘柄名 | トヨタ |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 44 |

| 2019年 | 44 |

| 2020年 | 44 |

| 2021年 | 48 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年 | 90 |

| 2026年(会社予想) | 95 |

2016年からの配当推移について、数年前は40円台で据え置きの年も多かったですが、2021年以降は増配ペースに勢いが付いており、2024年と2025年は業績好調も背景に連続して15円の大幅増配となっています。そして、前期も業績は大きく減益見込みとしているなか、トヨタ自動車は年間配当見込みを未定とする事も多いですが、期初から5円の増配予測で発表しています。

トヨタ自動車の配当方針は、長期保有の株主の皆様に報いるため、安定的・継続的に増配を実施するとしています。

株価推移

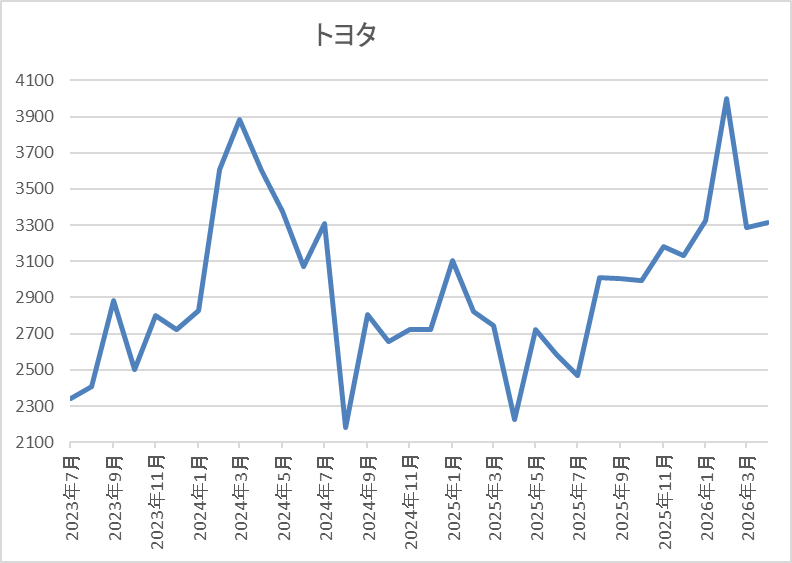

2023年頃からの株価は上昇ペースが加速し、去年3月には3891円まで値を上げました。

しかし、そこからは低迷が続き、4月の暴落では2226円まで下げましたが、今年2月には4000円まで上昇し、直近は3300円前後で推移しています。

株価指標(2026年4月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ自動車 | 7203 | 3311 | 12.1 | 1.11 | 95 | 2.87 | 34.7 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは2%後半の水準です。前期は依然大きく減益見込みですがPERは市場平均より割安で、配当性向は35%付近となっています。

投資判断

今までの内容からトヨタ自動車の投資判断ですが、前期は関税や為替の影響で自動車メーカー全体が苦戦しているなか、依然大きく減益見込みではありますが、それでも3兆円以上の最終利益を稼ぐ予測は驚異的です。実際、自動車メーカーの中には大きな赤字に転落し、企業存続の危機に見舞われている銘柄がある事まで踏まえると、世界トップのブランド力や販売力には魅力を感じます。

以上の点に加え、最近の配当推移や現状の余裕ある配当性向から今後の継続的な増配も期待できそうですので、直近の株価は全体の下落と連動して売られていますが、中東情勢が落ち着けば、再度上昇トレンドに入りそうです。

【3003】ヒューリック

4番目の銘柄はヒューリックで、東京都心を中心に保有している不動産の賃貸業や投資開発事業を手掛けています。また、オフィスや商業関係が保有物件の7割以上を占めていますが、ホテルや高齢者施設などの物件も保有しています。

直近決算

ヒューリックは12月決算のため、1月29日に本決算を発表しており、前期の通期最終利益は1143億円と120億円の増益になっているなか、配当も8円増配の年間62円としています。

今期予測は通期最終利益を1210億円と67億円の増益見込みにしているなか、配当も5円増配の年間67円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ヒューリック |

| 2021年12月期 | 695 |

| 2022年12月期 | 791 |

| 2023年12月期 | 946 |

| 2024年12月期 | 1023 |

| 2025年12月期 | 1143 |

| 2026年12月期(会社予想) | 1210 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いており、連続増益は上場来17年連続となっているなか、業績好調の要因について、数年前は低金利などを背景に不動産投資家の旺盛な投資マインドが継続したためとしていました。そんななか、最近の国内金利は上昇傾向となっていますが、オフィスなどの不動産賃貸収入や販売用不動産の売り上げは引き続き順調に推移しており、また旺盛なインバウンド需要の取り込みにより、ホテル・旅館事業も好調として、今期も更に過去最高益を更新する予測にしています。

配当推移

| 銘柄名 | ヒューリック |

| 2016年 | 17 |

| 2017年 | 21 |

| 2018年 | 25.5 |

| 2019年 | 31.5 |

| 2020年 | 36 |

| 2021年 | 39 |

| 2022年 | 42 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年 | 62 |

| 2026年(会社予想) | 67 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、連続増配は前期までで17年連続となっています。そんななか、特に最近は好調な業績を背景に増配幅も大きくなっており、2023年は8円、2024年も4円の増配だったなか、前期も8円の増配で、今期も期初から5円の増配予測で発表しています。

ヒューリックの株主還元は引き続き配当を中心としており、利益成長を通じて配当絶対額を増やす方針にしているなか、具体的な目安を2029年にかけて配当性向を40%から45%に引き上げるとしています。

株主優待

ヒューリックには株主優待があり、12月末時点で300株以上を2年継続して保有していると6000円相当のグルメカタログがもらえます。最近の株価上昇で300株保有のためには現状60万円くらいの購入資金が必要ですが、魅力的な株主優待です。

株価推移

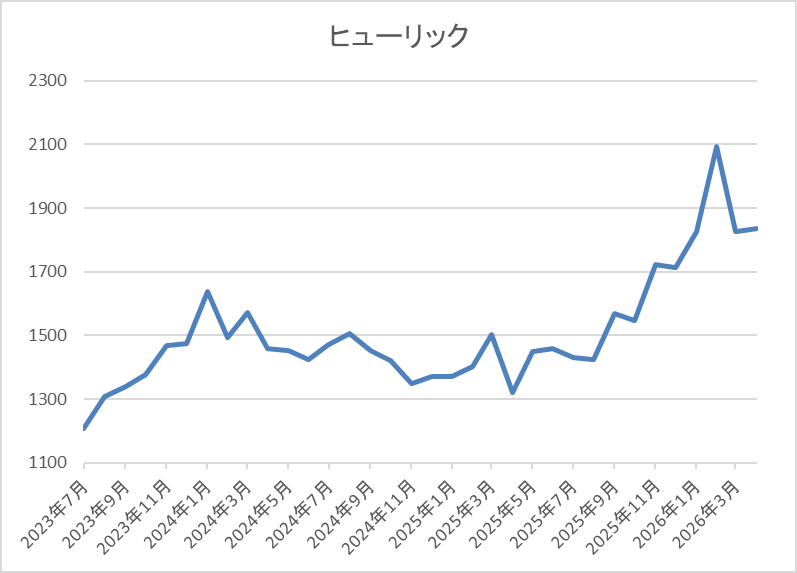

株価は2023年1月の1007円を底に急反発し、2024年1月には1648円まで上昇しました。

その後は1300円付近まで売られる場面もありましたが、今年2月には2094円まで上昇し、直近は1900円前後で推移しています。

株価指標(2026年4月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヒューリック | 3003 | 1875.5 | 11.8 | 1.56 | 67 | 3.57 | 42.0 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容からヒューリックの投資判断ですが、上場来17期連続の増益増配を継続しており、今期も期初から更に増益、増配の予測で発表するほど業績は絶好調です。業績好調の要因は、不動産市況が堅調に推移している影響が大きく、今後も本格的なインフレが進んでいる日本において、不動産価格や賃料は更に上昇し、業績の追い風になる確率が高そうです。

以上の点を踏まえると、国内金利の利上げは借入金利上昇の部分で不動産企業にはデメリットとなりますが、今年から配当性向の目安も引き上げていますので、まだまだ配当、株価にも上値余地を感じます。

【1928】積水ハウス

最後の銘柄は積水ハウスで、国内外で不動産開発を手掛けており、日本を代表するハウスメーカーです。戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率はアメリカの住宅メーカーMDC社を子会化した事で3割を超える水準まで拡大しています。

直近決算

積水ハウスは1月決算ですので、3月5日に本決算を発表しており、前期の通期最終利益は2320億円と143億円の増益になっているなか、配当も9円増配の年間144円としています。

今期予測は通期最終利益を2180億円と140億円の減益見込みにしていますが、配当は1円増配の年間145円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期 | 2177 |

| 2026年1月期 | 2320 |

| 2027年1月期(会社予想) | 2180 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復した事に加え、アメリカを中心に海外市場も堅調に推移した事で増益傾向となっており、最近は過去最高益が続いています。

実際、2025年もアメリカの住宅メーカーMDC社の連結化や既存ビジネスの成長によって過去最高益を更新しており、前期も先行き不透明感が継続する米国戸建住宅事業は低調に推移するなか、国内事業の安定成長に加え、開発物件売却が牽引した事で更に増益となりましたが、今期は引き続き米国戸建住宅事業の先行きを考慮して期初時点では減益予測で発表しています。

配当推移

| 銘柄名 | 積水ハウス |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年 | 135 |

| 2026年 | 144 |

| 2027年(会社予想) | 145 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで14年連続の増配を継続中です。そんななか、最近の増配幅は業績好調を受けて大きくなっており、2025年は8円の増配、前期も9円の増配となりましたが、今期は現状1円の増配予測としています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間145円に設定しています。

株主優待

積水ハウスには株主優待もあり、魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと350万円くらい必要ですので、優待目当てで買うのは厳しそうです。

株価推移

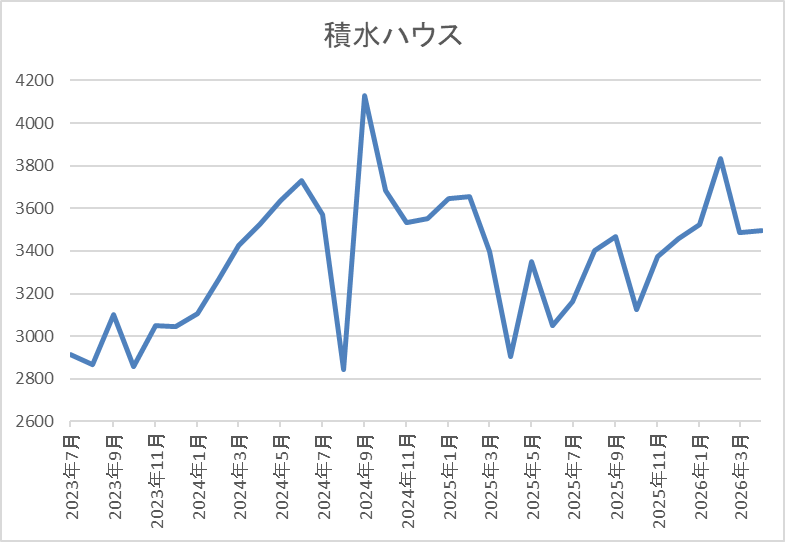

2023年以降の株価は上昇ペースが加速して、2024年9月には4134円の高値を付けています。

しかし、その後は右肩下がりの状況で、去年4月の暴落で2906円まで売られ、今年2月には3832円まで反発しましたが、直近は3600円前後で推移しています。

株価指標(2026年4月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3581 | 10.6 | 1.08 | 145 | 4.05 | 43.1 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは4%前半と高水準です。

今期は減益見込みですがPERは市場平均と比較して割安で、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容から積水ハウスの投資判断について、最近の業績は過去最高益が続いていますが、今期はアメリカの住宅市場が住宅価格、ローン金利の高止まりで低迷しており、先行きも不透明として減益予測のスタートとなりました。実際、今後もインフレの再加速などアメリカの住宅市場に懸念点はありますが、配当は現行の水準が下限に設定されましたので、減配のリスクは無くなっています。

以上の点を踏まえると、直近の株価は中東情勢の緊迫化を受けて下落している事で、利回りも再度4%を超えていますので、今のうちに仕込みたくなる銘柄です。

まとめ

今回は様々な状況を踏まえ、今期の株価が凄い事になりそうな5つの高配当株を検証しました。直近の相場はイランへの攻撃を受けて大きく下落していますが、中東情勢の緊迫化が落ち着けば、高市政権による積極財政によって株式市場全体が再度、本格的な上昇トレンドに入る確率は高そうです。 という事で、今は少しでも早い戦争の終結を祈りつつ、今後の利上げやインフレで株価が上昇しそうな銘柄の押し目を淡々と狙いたいです。

コメント