最近の株式市場は中東情勢の緊迫化が続くなか、日米ともに史上最高値を更新する場面があるほど、指数全体で見れば強烈に強い相場となっていますが、上昇しているのは一部の大型株が中心で、バリュー株を中心とした高配当銘柄の動きは冴えませんので、今の相場に温度差を感じている投資家は多いかと思います。この辺りは、原油価格の影響があまり関係ないうえに、業績も好調なAI、半導体銘柄に資金が集まっている状況ですが、中東情勢の先行きは依然不透明なままですので、ある意味、現在株価が低迷しているバリュー株の方が今の相場の雰囲気には合っている様な気もします。

ただ、裏を返せば今の相場は少しでも購入できる銘柄を探すほど力強いと捉える事もできますので、中東情勢さえ落ち着けば、これまで以上に世界的な株高局面がやって来る可能性があります。実際、直近の日経平均は「戦闘終結で合意間近」との報道を受けて更に上昇しており、また日本企業は3月期銘柄の本決算シーズンに突入していますが、既に決算を発表した銘柄の中には好調な業績を維持し、大幅増配が続いている銘柄も多いですので、今回は戦争終結後の株価が数倍規模で上昇する可能性も秘めていると思う6銘柄を検証していきます。

【8601】大和証券グループ

最初の銘柄は大和証券グループです。大和証券は国内第2位の証券会社で個人や法人向けの金融サービス、資産運用、証券取引、投資銀行業務などを営んでいます。そのため、証券会社の業績は市場環境の影響を大きく受けますが、最近は資産管理型ビジネスへの移行を進めており、先月にはオリックス銀行の買収も発表しています。

直近決算

大和証券は4月27日に本決算を発表しており、最終利益は1752億円と209億円の増益になっているなか、配当は8円増配の年間64円としています。

今期予測について、通期最終利益は市場環境に受ける影響が大きく、業績予想を行うことは困難であるとして例年通り非開示にしていますが、年間配当は便宜上、下限の年間44円予測としています。

通期最終利益(億円)

| 銘柄名 | 大和証券 |

| 2020年3月期 | 603 |

| 2021年3月期 | 1083 |

| 2022年3月期 | 948 |

| 2023年3月期 | 638 |

| 2024年3月期 | 1215 |

| 2025年3月期 | 1543 |

| 2026年3月期 | 1752 |

| 2027年3月期(会社予想) | ‐ |

2020年からの通期最終利益について、2022年頃は1000億円前後で推移していましたが、2024年以降は市場環境に左右されない収益体制の構築が進んだ事に堅調な相場の追い風が加わった事で大幅増益が続いています。実際、前期も資産残高に連動する安定的な収益の積み上げを基盤に証券関連ビジネスも好調な市場環境が続いた事で過去最高益を更新しており、今期予測については市場環境に受ける影響が大きく、業績予想を行うことは困難であるとして例年通り非開示で発表していますが、今の活況な相場が続けば、今期も過去最高益を更新する可能性は十分ありそうです。。

配当推移

| 銘柄名 | 大和証券 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 21 |

| 2020年 | 20 |

| 2021年 | 36 |

| 2022年 | 33 |

| 2023年 | 23 |

| 2024年 | 44 |

| 2025年 | 56 |

| 2026年 | 64 |

| 2027年(会社予想) | 44 |

2017年からの配当推移について、数年前までは20円から30円台半ば付近で増減を繰り返していましたが、2024年以降は業績好調により大幅増配が続いています。実際、2024年は21円、2025年は12円、そして前期も8円の大幅増配で過去最高となる年間64円の配当を実施しており、今期の年間配当は例年通り、便宜上下限の44円予測としています。

大和証券の配当方針は、業績の安定性を反映した還元方針として2027年3月期までは年間配当金の下限を44円と設定したうえで、具体的な目安を配当性向で半期毎に50%以上としています。

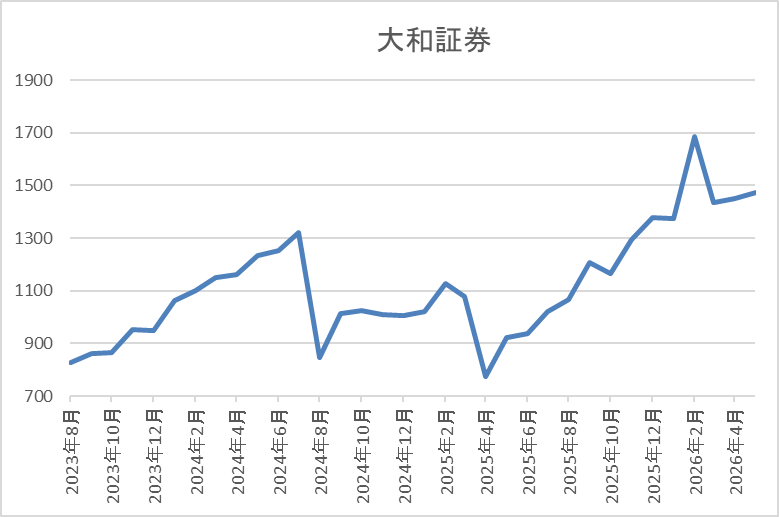

株価推移

2023年夏以降の株価は右肩上がりの状況で、2024年7月には1353円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では773円まで下げましたが、今年2月には1686円まで値を上げ、直近は1450円前後で推移しています。

株価指標(2026年5月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和証券 | 8601 | 1518.5 | ‐ | 1.20 | 44 | 2.90 | ‐ |

最近の株価は直近高値から下落していますが、今期配当は下限の44円予測となっていますので配当利回りは3%前後の水準です。

通期の業績見通しは非開示ですのでPERや配当性向は算出できない状況です。

投資判断

今までの内容から大和証券の投資判断について、証券会社の業績は株式市場の影響を大きく受けますが、ここ数年は総資産コンサルティングを通じた資産運用によって、市場環境に左右されない収益体制の構築を進めていました。そんななか、最近は活況な市場環境の追い風も加わっている事で、直近の業績は毎年過去最高益を更新し、大幅増配も続いています。

以上の点を踏まえると、今期の配当も最終的には年間60円付近まで増額となる可能性は高く、仮に60円で計算すると現在の株価でも利回りは4%を超えますので、決算後の株価はオリックス銀行の買収費用を懸念してか低迷していますが、今後大化けする可能性は秘めている様に感じます。

【7272】ヤマハ発動機

2番目の銘柄はヤマハ発動機で、バイクやスクーターなどの二輪車を中心に四輪バギー、電動アシスト自転車などに加え、ボートや漁船、ヨットなどのマリン製品も製造し、世界各地に販売しています。

実際、直近の海外売上比率もアジアや北米を中心に9割を超えるほど、国際的な企業です。

直近決算

ヤマハ発動機は12月決算ですので、2月13日に本決算を発表しており、前期の通期最終利益は161億円と919億円の減益になっているなか、配当も15円減配の年間35円としています。

今期予測は通期最終利益を1000億円と839億円の増益見込みにしているなか、配当も15円増配の年間50円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ヤマハ |

| 2021年12月期 | 1555 |

| 2022年12月期 | 1744 |

| 2023年12月期 | 1584 |

| 2024年12月期 | 1080 |

| 2025年12月期 | 161 |

| 2026年12月期(会社予想) | 1000 |

2021年からの通期最終利益について、需要が堅調に推移するなか、価格転嫁や円安の影響で2022年に過去最高益を記録した後は減益が続いており、2024年も二輪車事業の出荷台数の増加や円安によって売上は増収でしたが、市況が悪化した事業の販売減少や販管費の増加に加え、事業構造見直しに伴う費用が発生した事で大きく減益となっています。

そして、前期も期初時点では増益の予測にしていましたが、米国の関税政策によるコスト増や事業環境の厳しさを踏まえ、繰り延べ税金資産の取り崩しに伴い法人税等調整額325億円を計上するとして最終的には大きく減益となっており、今期は販売増加や収益性改善に加え、前期一過性要因の反動も考慮して2024年の水準へ戻る予測で発表しています。

配当推移

| 銘柄名 | ヤマハ |

| 2016年 | 20 |

| 2017年 | 29.3 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 20 |

| 2021年 | 38.3 |

| 2022年 | 41.6 |

| 2023年 | 48.3 |

| 2024年 | 50 |

| 2025年 | 35 |

| 2026年(会社予想) | 50 |

2016年からの配当推移について、コロナショックの影響を受けた2020年は減配となっていますが、その年以外は概ね増配傾向となっていました。実際、最近の業績は減益でしたが、2023年は約6.6円の増配、そして2024年も約1.7円の増配となっていたなか、前期は業績が大きく減益となった事で15円の減配となりましたが、今期はすぐに2024年の水準へ戻る予測で発表しています。

ヤマハ発動機の配当方針は、業績の見通しや将来の成長に向けた投資を勘案しつつ、安定的かつ継続的な配当を行うことを基本方針としており、具体的な目安を総還元性向40%以上としています。

株主優待

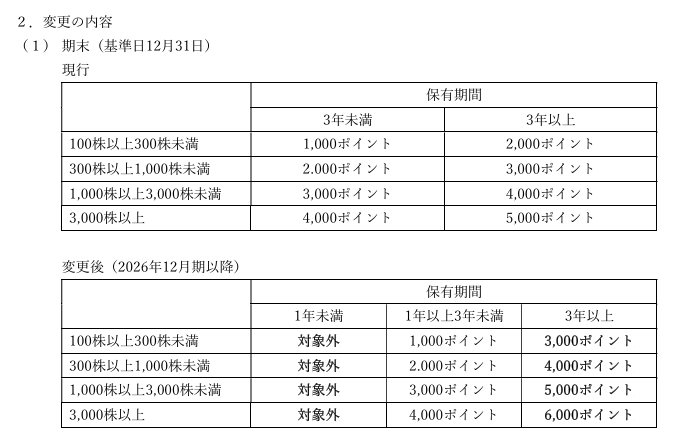

ヤマハ発動機には株主優待が設定されており、保有株数や継続保有年数によって、名産品や関連商品がもらえますが、今期より継続保有期間の最低条件が1年以上に変更されますので注意が必要です。

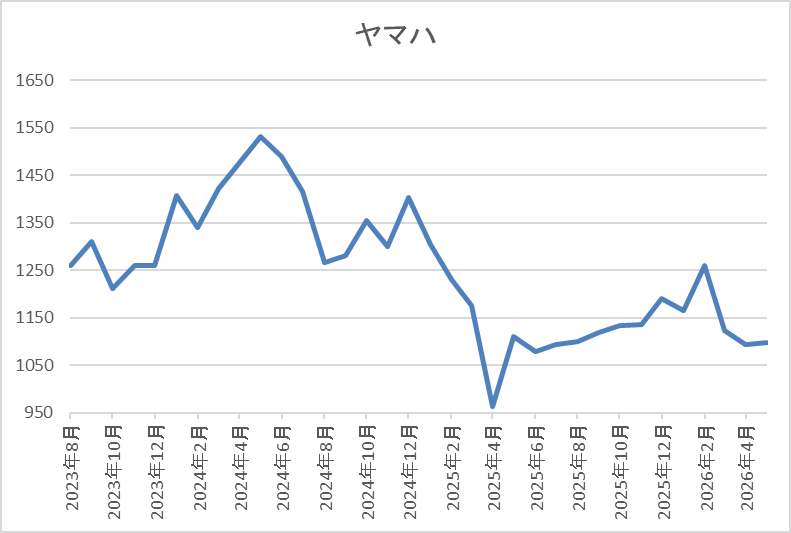

株価推移

株価は2023年頃から右肩上がりの状況で、2024年7月には1617円まで上昇しました。

しかし、その後は右肩下がりで、去年4月の暴落では962円まで売られ、今年に入ると1288円まで上昇していましたが、直近は1100円前後で推移しています。

株価指標(2026年5月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマハ発動機 | 7272 | 1104.5 | 10.7 | 0.95 | 50 | 4.53 | 48.5 |

最近の株価は大きく売られているなか、今期配当は増配見込みになりましたので配当利回りは4%半ばと高水準です。

今期は大きく増益の見込みですのでPERは市場平均より割安で、配当性向は48%付近となっています。

投資判断

今までの内容からヤマハ発動機の投資判断について、ここ数年の業績は減益が続いていたなか、配当は増配を維持していましたが、前期は最終的に大きく減益となった事で久しぶりに減配となりました。大幅減益の要因はトランプ関税に絡むものでしたので、仕方が無い部分はありますが、配当は今期すぐに元に戻すのなら何とか据え置きで耐えられなかったのかとの思いは正直あります。

その辺りの影響やバリュー株低迷の流れもあってか、依然株価は元の水準へは戻れておらず、利回りも4%を大きく超えていますので、今の株価なら狙いたくなります。

【9412】スカパーJSAT

3番目の銘柄はスカパーJSATで、宇宙事業とメディア事業を両輪とするハイブリッドな強みを最大限に活かした事業を展開しています。実際、宇宙事業では宇宙から海洋まであらゆる空間をビジネスフィールドとし、アジア最大規模の静止軌道衛星や低軌道衛星などのインフラを活用して事業を行っており、メディア事業では有料多チャンネル放送「スカパー!」などを運営しています。

直近決算

スカパーJSATは4月28日に本決算を発表しており、前期の通期最終利益は233億円と42億円の増益になっているなか、配当も15円増配の年間42円としています。

今期予測は通期最終利益を270億円と37億円の増益見込みにしているなか、配当も6円増配の年間48円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2021年3月期 | 133 |

| 2022年3月期 | 145 |

| 2023年3月期 | 158 |

| 2024年3月期 | 177 |

| 2025年3月期 | 191 |

| 2026年3月期 | 233 |

| 2027年3月期(会社予想) | 270 |

2021年からの通期最終利益を見ていきますが、最近の業績は宇宙事業の好調を背景に増益が続いており、2024年以降は衛星画像の販売や国内衛星ビジネス分野などの市場拡大に加え、メディア事業でも収支改善策が進んだ事で過去最高益が続いています。

実際、前期も宇宙事業の順調な成長やメディア事業のオペレーション最適化が奏功した事で過去最高益を更新しており、今期も安全保障の成長を主軸に好調な流れは継続見込みとして期初から16%程度の増益予測で発表しています。

配当推移

| 銘柄名 | スカパーJSAT |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 20 |

| 2024年 | 21 |

| 2025年 | 27 |

| 2026年 | 42 |

| 2027年(会社予想) | 48 |

2017年からの配当推移について、2022年までは18円で横ばいの時期が続いていましたが、2023年以降は好調な業績と連動して増配が続いています。そんななか、特に直近は増配幅も大きくなっており、2025年は6円、そして前期は一気に15円の大幅増配で、今期も期初から6円の増配予測で発表しています。

スカパーJSATの配当方針は、具体的な目安を配当性向50%以上としています。

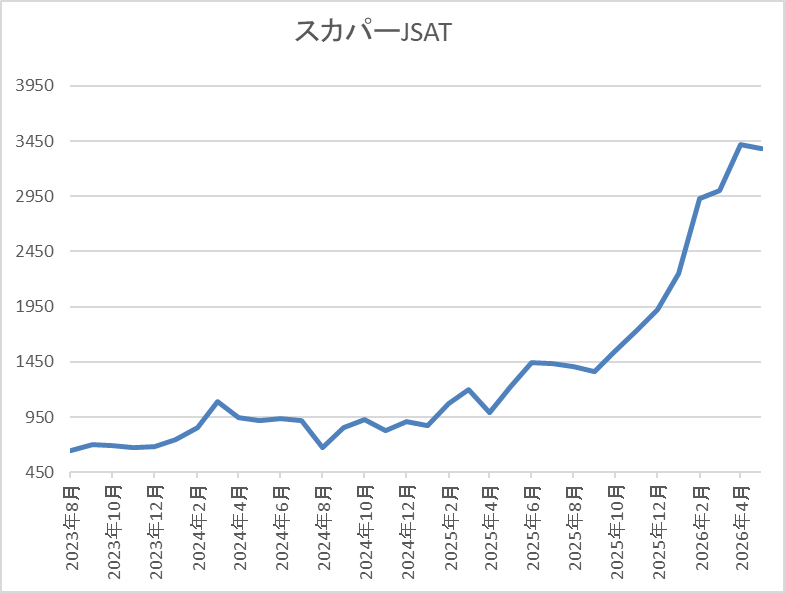

株価推移

2023年夏頃からの株価は右肩上がりで2024年3月には1107円まで上昇しました。

その後、673円まで下落する場面はありましたが、2025年に入ると宇宙銘柄として注目された事もあって上昇ペースが加速し、直近は3500円前後まで急騰しています。

株価指標(2026年5月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 3485 | 36.6 | 3.25 | 48 | 1.38 | 50.3 |

最近の株価は上場来の高値を更新していますので、大幅増配は続いていますが配当利回りは1%台まで低下しています。

今期も過去最高益の見込みですがPERは市場平均より割高で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容からスカパーJSATの投資判断ですが、ここ数年の業績は宇宙事業の好調で過去最高益が続いているなか、直近は防衛省と衛星画像提供に関わる契約を締結するなど、今後は安全保障領域など国策とも絡み更に業績は伸びていきそうです。その辺りへの期待で、直近の株価もロケットの様に急騰していますので、大幅増配は続いていますが利回りは1%台まで低下し、指標面も割高になっています。

ただ、宇宙関連と防衛関連という2大テーマを兼ね備えており、今の雰囲気を見ていると、この勢いは今後も止まりそうにありませんので、既に株価も大きく上昇していますが、キオクシアの様に、ここから更に数倍になっても不思議では無いです。

【8593】三菱HCキャピタル

4番目の銘柄は三菱HCキャピタルで機械や器具備品のリース、割賦販売、貸付を中心に、再生エネルギーや不動産、航空・モビリティ領域なども手掛けています。また、直近業績の海外売上比率もヨーロッパや北米を中心に5割程度に迫るほど国際的な企業です。

そんななか、三菱HCキャピタルは本決算を5月15日(金)に発表する予定ですが、既に先月今期から2028年度までの中期経営計画を表明しています。

直近決算

三菱HCキャピタルは2月13日に第3四半期決算を発表しており、最終利益は1349億円と前年同期比479億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、不動産、航空セグメントが好調な事や海外カスタマーセグメントの貸倒関連費用が大幅に減少した事に加え、連結子会社の決算期変更による増益効果などもあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2019年3月期 | 687 |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期 | 1162 |

| 2024年3月期 | 1238 |

| 2025年3月期 | 1351 |

| 2026年3月期(会社予想) | 1600 |

2019年からの通期最終利益をみていきますが、コロナショックで業績が落ち込んだ2021年以降は完全子会社化した米国の海上コンテナリース会社CAIの利益貢献や貸倒関連費用の減少影響などで順調に増益が続いています。

そして、2025年も航空事業をはじめとした各事業の伸長や大口有価証券の売却益計上があった事で過去最高益を記録し、前期も高収益ビジネスの拡大やアセット売却益の増加を見込むとして、更に大きく増益の予測で発表しているなか、第3四半期時点の通期進捗率は84%付近と高水準で推移していますが、第4四半期には一部のセグメントで費用が増加する見込みのため業績予想は据え置いているとの事です。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2016年 | 12.3 |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年 | 33 |

| 2024年 | 37 |

| 2025年 | 40 |

| 2026年(会社予想) | 45 |

2016年からの配当推移を見ていきますが、順調に増配が続いており、連続増配は2025年までで26期連続となっています。また、最近の増配額は業績好調を背景に大きくなっており、2024年は4円、2025年は3円の増配だったなか、前期も現状5円の増配予測となっています。

三菱HCキャピタルの配当方針は、株主還元は配当によって行うことを基本とし、利益成長を通じて配当総額を持続的に高めていくとしており、具体的な目安を配当性向40%以上としていますが、今期からは45%以上に引き上げる事を発表しています。

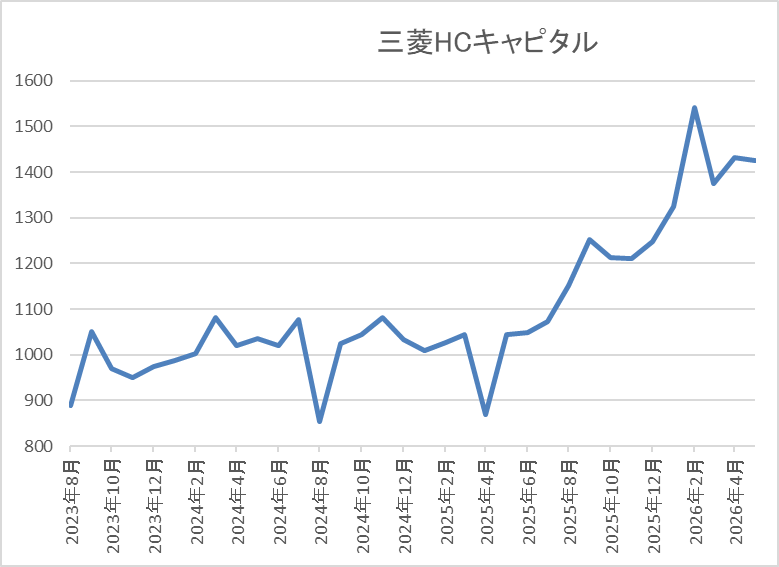

株価推移

株価は2023年春以降に上昇ペースが加速して、1000円付近まで値を上げました。

しかし、そこからは2年弱停滞が続き、去年4月の暴落では870円まで下落しましたが、直近は1400円前後まで上昇しています。

株価指標(2026年5月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 1412.5 | 12.7 | 1.06 | 45 | 3.19 | 40.4 |

最近の株価は上昇していますので、増配も継続していますが配当利回りは3%前半となっています。

前期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱HCキャピタルの投資判断ですが、業績は過去最高益が続いているなか、配当も日本トップクラスの連続増配を継続中と株主還元力は抜群です。そんななか、先月発表した新中期経営計画では、2028年度の最終利益目標を2100億円と現状から2割以上増やす設定にしており、今期からの配当性向も45%以上まで引き上げる事を既に発表しています。

以上の点を踏まえると、来週末に発表される本決算では『ほぼ間違いなく』好調な内容が期待できますので、決算後の株価は本格的な上昇トレンドに入るかもしれません。

【7198】SBIアルヒ

5番目の銘柄はSBIアルヒで日本最大手の住宅ローン専門金融機関となっており、固定金利住宅ローン「フラット35」の取り扱い実行件数ではシェアNo.1を継続中です。

また、2022年からはSBIHDの連結子会社になっており、現在はSBI新生銀行と業務提携も結んでいます。

直近決算

SBIアルヒは2月12日に第3四半期決算を発表しており、最終利益は17億円と前年同期比約1.5億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、固定金利商品が大幅に増加した事やサービシング債権残高の順調な積上げに加え、リースバックにより取得した不動産の売却が牽引したとの事です。

通期最終利益(億円)

| 銘柄名 | アルヒ |

| 2019年3月期 | 43 |

| 2020年3月期 | 49 |

| 2021年3月期 | 51 |

| 2022年3月期 | 42 |

| 2023年3月期 | 28 |

| 2024年3月期 | 15 |

| 2025年3月期 | 19 |

| 2026年3月期(会社予想) | 17 |

2019年からの通期最終利益を見ていきますが、2021年に過去最高益を記録した後は、住宅価格の高騰や高止まり、変動金利と固定金利の金利差拡大によるフラット35市場の低迷に加え、他社との競合などによって減益が続きました。

しかし、2025年は住宅ローン事業に反転の兆しが見えている事や子会社化したSBIエステートファイナンスの連結効果が通年で寄与した事で久しぶりに増益となっており、前期は税務上の特殊要因を考慮して減益見込みになっていますが、第3四半期時点の通期進捗率は95%付近と高水準で推移しています。

配当推移

| 銘柄名 | アルヒ |

| 2018年 | 22 |

| 2019年 | 44 |

| 2020年 | 51 |

| 2021年 | 55 |

| 2022年 | 60 |

| 2023年 | 55 |

| 2024年 | 40 |

| 2025年 | 40 |

| 2026年(会社予想) | 40 |

アルヒは上場が2017年ですので2018年からの配当推移を見ていきますが、2022年にかけては順調に増配が続いていました。しかし、業績が低迷し始めた2023年、2024年は減配になっており、その後は年間40円で据え置きが続いています。

アルヒの配当方針は配当性向35%~40%、DOE4%程度を最低水準として安定的な配当を実施するとしています。

株価推移

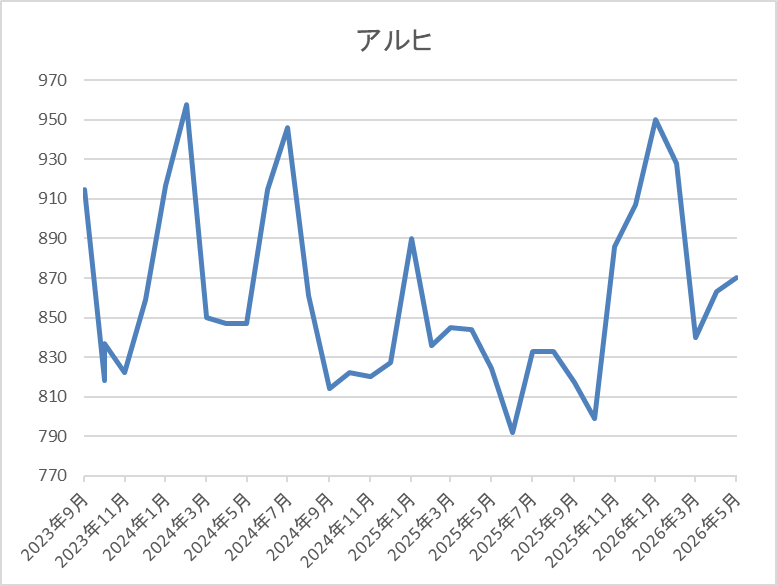

株価は上場後、2018年には3005円まで上昇しましたが、その後は右肩下がりの状況でした。

そして、去年春の暴落では682円まで売られましたが、直近は850円前後で推移しています。

株価指標(2026年5月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルヒ | 7198 | 850 | 21.0 | 0.90 | 40 | 4.71 | 98.5 |

最近の株価は停滞しているなか、配当は据え置きが続いていますが配当利回りは4%後半と高水準です。

前期は減益見込みですのでPERは市場平均と比較して割高で、配当性向は100%を超えている状況です。

投資判断

今までの内容からSBIアルヒの投資判断ですが、ここ数年の業績や配当は減益、減配の年が多かった事もあって株価も下落傾向でした。ただ、最近は日銀の利上げによって、固定金利商品への借換需要も高まっており、フラット35の融資限度額が今年4月から引き上げられた事も今後は業績の追い風になりそうです。

以上の点を踏まえると、そろそろ業績には底打ちの兆しが見えて来そうですので、本格的な株価上昇は今からが本番かもしれません。

【1852】淺沼組

最後の銘柄は淺沼組で関西系の中堅ゼネコンです。学校や官公庁の建築に強みがあり、マンションや高層オフィスビルなどの大型施設も手掛けています。

直近決算

淺沼組は2月10日に第3四半期決算を発表しており、最終利益は48億円と前年同期比13億円の増益になっているなか、通期最終利益の見込みを2億円上方修正し、配当も2円増額の年間43.5円に修正していましたが、その後3月19日に年間45円まで更に増額しています。

業績上方修正の要因は、国内事業が底堅く推移する中、海外子会社EVERGREENの良好な業績が全体を押し上げたためとの事です。

通期最終利益(億円)

| 銘柄名 | 淺沼組 |

| 2020年3月期 | 43 |

| 2021年3月期 | 41 |

| 2022年3月期 | 37 |

| 2023年3月期 | 42 |

| 2024年3月期 | 46 |

| 2025年3月期 | 46 |

| 2026年3月期(会社予想) | 50 |

2020年からの通期最終利益について、2022年にかけてはコロナ感染拡大による設備投資計画の中止や延期が発生した影響などで減益が続きましたが、2023年以降はコロナからの経済回復により工場や物流施設などの需要が堅調に推移した事に加え、先送りされていた設備投資の持ち直しなどにより増益が続いています。

そして、2025年も国内建築における工場・倉庫等の大型案件受注や選別受注によって売上総利益率も大幅に改善した事で増益となっており、前期も国内土木の大型案件や海外子会社の好調などを要因に更に増益見込みにしているなか、第3四半期時点の通期進捗力も97%付近と高水準で推移しています。

配当推移

| 年 | 淺沼組 |

| 2016年 | 5 |

| 2017年 | 10 |

| 2018年 | 16 |

| 2019年 | 15.3 |

| 2020年 | 21.6 |

| 2021年 | 25.7 |

| 2022年 | 36.3 |

| 2023年 | 38.2 |

| 2024年 | 40.6 |

| 2025年 | 41 |

| 2026年(会社予想) | 45 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく、順調に増配が続いています。そんななか、2024年は2.4円、2025年は0.4円の増配と最近は増配幅が控えめになっていましたが、前期は今年に入ってからの上方修正で現状4円の大幅増配予測になっています。

淺沼組の配当方針は株主への利益還元を最重要施策として考えており、2026年度までの中期3ヵ年計画中は連結配当性向70%以上を目安としています。

株価推移

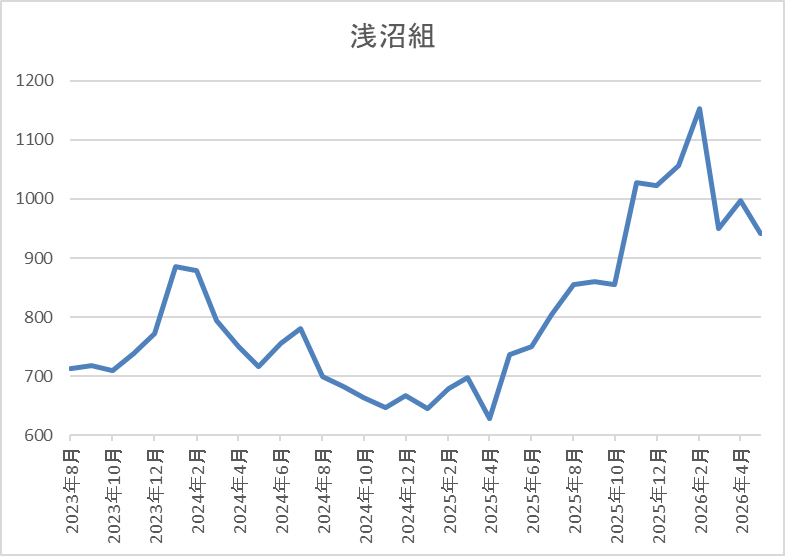

株価は2022年頃から上昇が続き、2024年2月には888円まで値を上げました。

しかし、その後は下落が続き、去年4月の暴落では629円まで売られましたが、今年2月には1233円まで上昇し、直近は900円前後で推移しています。

株価指標(2026年5月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 浅沼組 | 1852 | 931 | 15.0 | 1.56 | 45 | 4.83 | 72.7 |

最近の株価は直近高値から下落しているなか、増配は続いていますので配当利回りは4%後半と高水準です。

前期も増益見込みですがPERは市場平均並みで、配当性向は73%付近と高水準ですが、方針通りの水準です。

投資判断

今までの内容から淺沼組の投資判断ですが、業績は増益が続いており、配当も順調に増配傾向となっているなか、特に今年に入ってからは2ヶ月連続で上方修正が発表されるなど好調を維持しています。そして、業績好調の要因は国内事業で大型案件が積み上がっている事や海外子会社の好調ですので、今後への期待も膨らみます。

以上の点を踏まえると、直近の株価は中東情勢の影響で高騰している原油価格や供給不安を懸念してか大きく売られていますが、戦争さえ終結すれば、大化けする可能性はありそうです。

まとめ

今回は中東情勢さえ落ち着けば、今後の株価が数倍規模で大化けする可能性も秘めていると思う6銘柄を検証しました。直近の相場で上昇しているのは一部の大型株が中心で、バリュー株を中心とした高配当銘柄の動きは冴えませんが、今の相場自体に底力は感じますので、戦争さえ終結すれば、再度全体が上昇トレンドに入る可能性は十分ありそうです。

そんななか、今回検証した6銘柄の業績や配当推移は好調に推移している銘柄が多く、今後に期待できる部分も多かったですので、数年後の株価が今から楽しみです。

※今後の大化けが期待できる6銘柄はYouTubeで動画版もUPしていますので、あわせてご覧ください。

コメント