早いもので2026年も半分が終わろうとしていますが、今年の相場は2月までが異常に強く、その後は中東情勢を巡る混乱で大きく売られる場面もあったなか、直近ではアメリカとイランが戦闘終結で合意した事で日経平均も7万円の大台に乗せていますので、下半期の相場にも期待したいです。そんななか、いよいよ6月の権利付き最終日が今週末に迫ってきましたが、今月は12月決算企業の中間期にあたるため、3月、9月に続いて権利確定銘柄が多い月となっています。

個人的に長期投資を前提とした高配当株投資の場合、基本的には権利落ち後の株価が下がった場面を狙う方が良いと考えていますが、権利取り直前の急落は思わぬ買い場になるケースも多く、直近の日経平均が急騰している事まで踏まえると、週末にかけては反動も警戒される状況です。そこで今回は、権利取り直前の明日以降3日間で仮に大きく下げる局面が来た時に千載一遇の購入チャンスとなるかもしれない、今週末に権利確定が控える5つの高配当株を検証していきます。

【2914】JT

最初の銘柄はJTで売上の約95%を占めるたばこ事業を中心に加工食品なども製造していますが、最近は喫煙者人口、紙たばこ需要の減少を受け、加熱式たばこ「プルームシリーズ」の拡販やM&Aを絡めて海外シェアの拡大も推進しているところです。

実際、2024年にはアメリカ第4位のたばこ会社Vector Groupを買収しており、直近の海外売上比率も8割を超える水準まで増加しています。

直近決算

JTは12月決算ですので、5月8日に第1四半期決算を発表しており、最終利益は1970億円と前年同期比396億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、たばこ事業のプライシング効果及び底堅い販売数量に支えられている事やロシアルーブル等の主要通貨高によって、為替影響もポジティブに発現したためとの事です。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期 | 1792 |

| 2025年12月期 | 5101 |

| 2026年12月期(会社予想) | 5700 |

2019年からの通期最終利益について、2020年を底にたばこ事業における値上げ効果や為替も円安に振れた事で海外市場を中心に増益が続きましたが、2024年はネガティブな為替影響が発現した事やカナダでの訴訟に絡む特別損失を計上した事で大きく減益となっています。

しかし、前期は海外市場を中心に堅調な販売が続いた事やVector社買収の効果に加え、2024年特損の反動もあった事で過去最高益の水準へ大きく増益となっており、今期も好調な流れは継続見込みとして、期初から更に1割以上の増益予測にしているなか、第1四半期時点の通期進捗率も34%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | JT |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年 | 194 |

| 2025年 | 234 |

| 2026年(会社予想) | 242 |

2016年からの配当推移について、業績が低迷していた2021年は唯一の減配となっていますが、2022年以降は業績が好調に推移した事で概ね増配が続いています。実際、2022年は一気に48円の増配で、2023年も6円の増配だったなか、前期も業績が過去最高だった事で40円の大幅増配となっており、今期も期初から8円の増配予測で発表しています。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

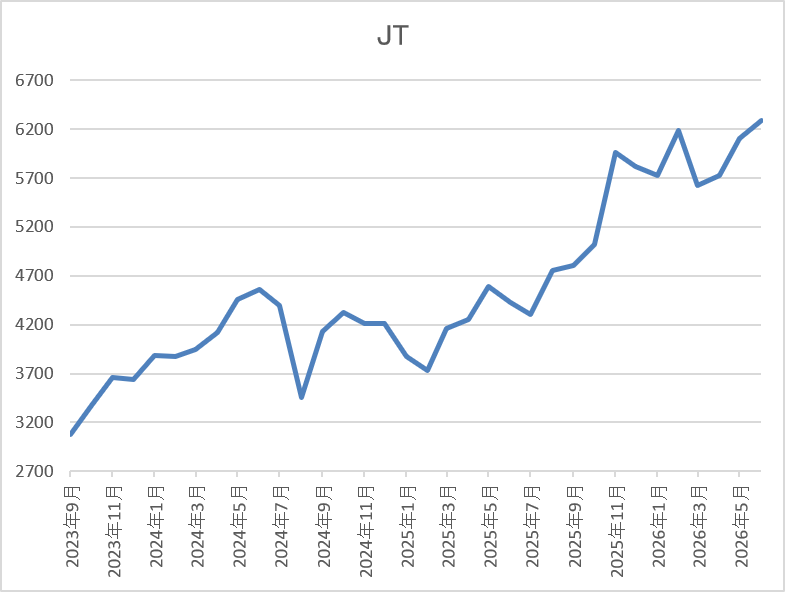

株価推移

株価は2024年6月には4622円まで上昇しましたが、その後は全体の暴落もあって3453円まで下落しました。

しかし、そこからは急速に4400円付近まで反発し、去年4月の暴落では再度3761円まで売られましたが、直近は6000円前後まで上昇しています。

株価指標(2026年6月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 5968 | 18.6 | 2.59 | 242 | 4.05 | 75.3 |

最近の株価は上場来の高値付近で推移していますが、今期も増配見込みですので配当利回りは4%前後となっています。

今期も過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向は75%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断ですが、前期業績は海外市場の好調や値上げ効果に加え、Vector社買収の効果で過去最高益を更新しており、今期も更に増益の予測で発表しているなか、第1四半期も好調なスタートを切っています。業績好調の主因は、海外市場の好調や値上げ効果としていますので、国内の紙たばこ需要は減少傾向ですが、売上比率の高い海外市場はまだまだ期待できそうです。

以上の点を踏まえると、直近の株価は上場来の高値付近で推移していますが、仮に週末にかけて急落する場面があれば、中間配当を取れる絶好の購入チャンスになるかもしれません。

【4595】ミズホメディー

2番目の銘柄はミズホメディーで、体外診断用の医薬品や医療機器の開発・製造・販売を行っており、本社は佐賀県です。また、コロナウイルス、インフルエンザウイルスの遺伝子検査キットや抗原検出キットなども取り扱っています。

直近決算

ミズホメディーは12月決算のため、5月13日に第1四半期決算を発表しており、最終利益は6億円と前年同期比約1.7億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、新型コロナウイルス遺伝子検査キット及びその他感染症項目が減収となったためとの事です。

通期最終利益(億円)

| 銘柄名 | ミズホメディー |

| 2020年12月期 | 3 |

| 2021年12月期 | 48 |

| 2022年12月期 | 78 |

| 2023年12月期 | 37 |

| 2024年12月期 | 37 |

| 2025年12月期 | 34 |

| 2026年12月期(会社予想) | 32 |

2020年からの通期最終利益について、コロナウイルス検査薬の売上が急増した2022年にかけては大きく増益となりましたが、2023年以降はコロナ感染症の落ち着きや5類移行などの影響で減益が続いています。

そして、前期も年末にかけてインフルエンザが例年より1ヶ月程度早く流行入りした事や感染症の流行拡大懸念などから、特に新型コロナウイルス・インフルエンザウイルス抗原同時検出キットの需要は急激に増加しましたが、研究開発投資の増加などによって減益となっており、今期も同様の傾向は続くとして期初から減益見込みにしているなか、第1四半期時点の通期進捗率は19%付近と微妙なスタートになっています。

配当推移

| 銘柄名 | ミズホメディー |

| 2017年 | 10.5 |

| 2018年 | 14.5 |

| 2019年 | 14.5 |

| 2020年 | 5 |

| 2021年 | 77.5 |

| 2022年 | 125 |

| 2023年 | 100 |

| 2024年 | 100 |

| 2025年 | 100 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、数年前までは10円付近で増減を繰り返していましたが、業績が伸び始めた2021年以降は大幅増配が続き、過去最高益を記録した2022年は47.5円の大幅増配になっています。その後、2023年は業績と連動して25円の減配となりましたが、そこからは年間100円で変わりがなく、今期も現状は据え置きの予測になっています。

ミズホメディーの配当方針は、業績に応じた配当を行うことを基本としつつ、配当性向、企業体質の一層の強化に加え、今後の事業展開に備えるための内部留保の充実などを総合的に勘案して決定する方針で、具体的な目標は配当性向50%としています。

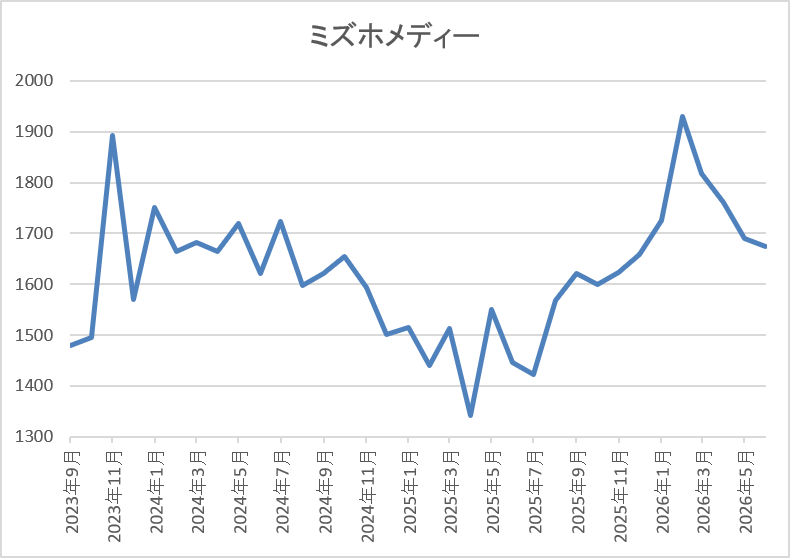

株価推移

株価は業績が大きく伸びた2022年に2137円まで上昇しましたが、その後は低迷しました。

実際、2023年には1000円付近まで下落し、その後は反発して今年3月には1930円まで上昇しましたが、直近は1700円前後まで下落しています。

株価指標(2026年6月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミズホメディー | 4595 | 1691 | 10.0 | 1.76 | 100 | 5.91 | 59.2 |

最近の株価は直近高値から下落していますので、今期も配当は据え置き見込みですが配当利回りは6%前後と高水準です。

今期も減益見込みですがPERは市場平均より割安で、配当性向は59%付近と目安の水準を少しオーバーしています。

投資判断

今までの内容からミズホメディーの投資判断について、数年前の業績はコロナ特需を要因に大きく伸びましたが、最近はコロナの収束により減益が続いています。ただ、コロナやインフルエンザの検査キットは必要不可欠なもので、今後は感染初期の遺伝子検査需要拡大を見込み、遺伝子診断市場へ注力する方針も掲げていますので、将来性に期待できる部分はあります。

以上の点を踏まえると、直近の株価が下落している事で、現状の利回りは6%付近まで上昇していますので、週末に確定する中間配当を狙いたくもなります。

【2503】キリンHD

3番目の銘柄はキリンHDでキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に5割に迫る水準まで拡大しています。

直近決算

キリンHDは12月決算ですので5月14日に第1四半期決算を発表しており、最終利益は270億円と前年同期比27億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、各事業の順調な進捗や協和キリンにおける売上総利益の増加も大きく貢献したためとの事です。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期 | 582 |

| 2025年12月期 | 1475 |

| 2026年12月期(会社予想) | 1560 |

2019年からの通期最終利益について、2020年頃はコロナショックやミャンマー事業の落ち込みで低迷が続きましたが、2022年以降は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や価格改定に加え、円安の追い風もあった事で大きく増益となりました。

そんななか、2024年はヘルスサイエンス事業の成長に向けた基盤を整えるために事業構造改革費用などを計上した事で大きく減益となりましたが、前期は前年の反動や各事業の順調な進捗に加え、前年に買収したFANCLの年初からの寄与があった事で大きく増益になっており、今期も好調な流れは続く見込みとして更に増益の予測にしているなか、第1四半期も前期比1割程度の増益と順調なスタートを切っています。

配当推移

| 銘柄名 | キリン |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年 | 71 |

| 2025年 | 74 |

| 2026年(会社予想) | 76 |

2016年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、2023年も2円の増配となった事で70円の大台に乗せ、前期も3円の増配だったなか、今期も期初から2円の増配予測で発表しています。

キリンHDの配当方針はDOE5%以上を目安にしており、前期から累進配当も導入しています。

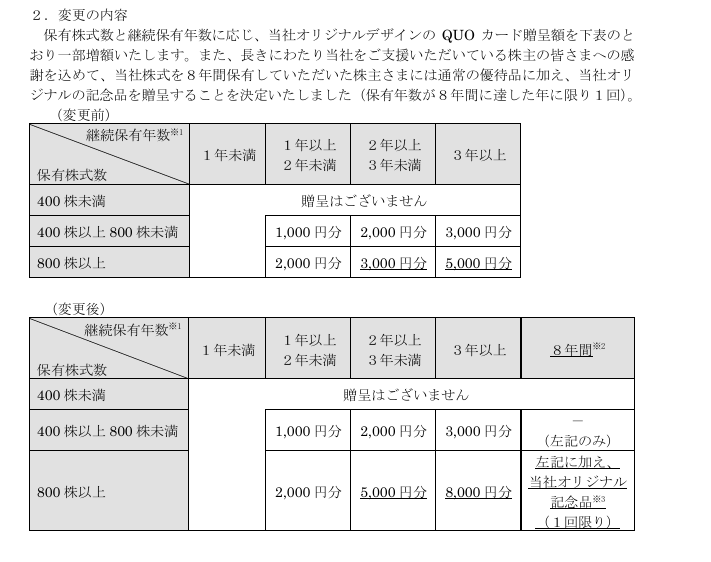

株主優待

キリンHDの株主優待について、2024年の年末より継続保有の条件が最低1年以上に変更されていますが、もらえる商品はキリンビールやキリンビバレッジの清涼飲料水に加え、メルシャンのワインなどから選べます。

株価推移

2021年頃からの株価は2000円を挟んだ水準で停滞していました。

実際、去年4月の暴落でも1961円までしか下げませんでしたが、今年に入ると上昇傾向で直近は2800円前後で推移しています。

株価指標(2026年6月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2811 | 14.4 | 1.70 | 76 | 2.70 | 38.9 |

最近の株価はここ数年の高値圏まで上昇していますので、増配は続いていますが配当利回りは2%後半の水準です。

今期も増益見込みですのでPERは市場平均より割安で、配当性向は39%付近となっています。

投資判断

今までの内容からキリンHDの投資判断について、最近の業績は好調に推移しており、配当も順調に増配が続くなか、ここ数年の株価は全体の強さも関係なく停滞していましたが、直近は上昇が続いており、雰囲気も変わってきています。

この辺りの要因が、ヘルスサイエンス事業への期待なのか、ワールドカップで活躍が続くサッカー日本代表のスポンサーになっている影響なのかは分かりませんが、いずれにしても今までの上げ幅は他の高配当株と比較して依然控えめですので、権利落ちも関係なく、本格的な上昇トレンドに入るかもしれません。

【1605】INPEX

4番目の銘柄はINPEXで国内最大手の石油開発企業です。石油や天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

そんな石油業者にとって、原油価格は業績に大きな影響を与えますので、中東情勢の緊迫化を背景に3月末にかけての株価は急騰しましたが、その後は急落が続いています。

直近決算

INPEXは12月決算ですので、5月13日に第1四半期決算を発表しており、最終利益は1094億円と前年同期比168億円の減益になっていますが、通期最終利益の見込みを3500億円~4500億円と200億円~1200億円の上方修正をしており、年間配当予測に変更はありませんでした。

業績上方修正の要因は、イクシスプロジェクトなどにおける安定操業のもと、第2四半期以降の原油価格及び為替の前提条件を見直した事などが理由としていますが、中東情勢の不確実性が高まっているため、レンジ形式にしているとの事です。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期 | 3938 |

| 2026年12月期(会社予想) | 3500~4500 |

2019年からの通期最終利益について、2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

そして、2023年以降も原油価格、為替の影響や豪州の一部プロジェクトで減損損失を計上した事で増減を繰り返しており、実際前期は原油価格や為替の影響で減益となっていたなか、今期も期初時点では想定の原油価格レートを前期より低く設定していた事で減益見込みにしていましたが、中東情勢の影響を受けて原油価格などを見直した事で、現状は増益となる可能性も予測されています。

配当推移

| 銘柄名 | INPEX |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月 | 100 |

| 2026年12月(会社予想) | 108 |

2016年からの配当推移について、数年前は据え置きの年もありましたが、最近は概ね安定して増配が続いています。そんななか、直近の増配幅は業績とは関係なく株主還元強化を背景に大きくなっており、2023年と2024年は12円の増配だったなか、前期も14円の大幅増配で、今期も期初から8円の増配予測で発表しています。

INPEXの株主還元は配当をベースに機動的な自己株取得を継続し、成長投資と株主還元拡大の両立を目指すとしており、2027年度までの中期経営計画中は累進配当を導入しているなか、具体的な目安を総還元性向50%以上としています。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますが、400株以上かつ1年以上の継続保有が最低条件と少しきつめの条件になっています。

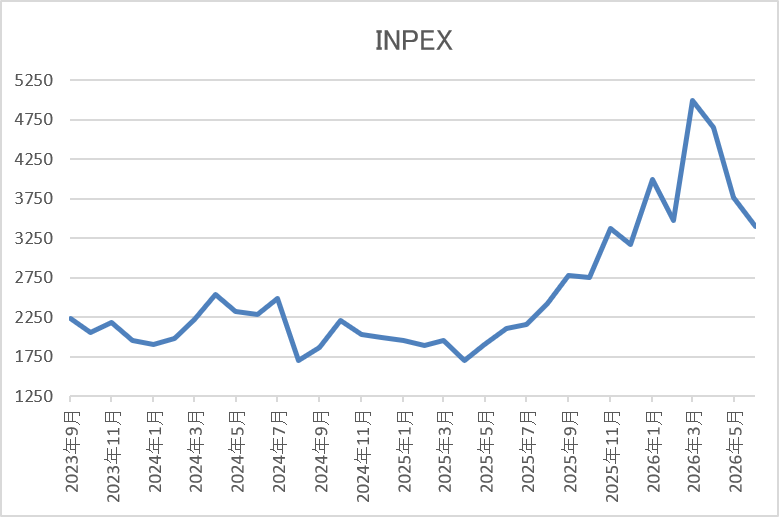

株価推移

2022年頃までの株価は1000円台半ばで停滞が続いていましたが、2024年4月には2628円まで上昇しました。

その後、去年春の暴落では1651円まで値を下げ、そこからは急反発して今年3月には原油価格の高騰を受けて4955円まで上昇しましたが、直近は3450円前後まで急落しています。

株価指標(2026年6月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 3448 | 10.0 | 0.82 | 108 | 3.13 | 31.4 |

直近の株価は大きく下落しているなか、増配は継続していますが配当利回りは3%前半の水準です。

今期は増益となる可能性も出てきましたのでPER、PBRは市場平均より割安で、配当性向は31%付近となっています。

投資判断

今までの内容からINPEXの投資判断ですが、ここ数年の業績は原油価格や為替の影響などで増減を繰り返しており、今期も2月に発表した本決算では減益見込みとしていました。しかし、3月以降は中東情勢の緊迫化を受けて原油価格が急騰しましたので、5月に発表した第1四半期では早速業績の上方修正を行っており、また上限の最終利益予測4500億円は原油価格が83ドル/バレル、為替が156円/ドル想定の場合で、下限の最終利益3500億円予測は原油価格が70ドル/バレル、為替が154円/ドル想定の場合としています。

従って、現状の原油価格は70ドル半ば付近まで下落していますが、依然下限の条件は上回っており、「外部環境及び市場の状況を見極めつつ、追加の株主還元を検討」ともしています。以上の点を踏まえると、8月の第2四半期決算では中間配当の増額が発表される可能性もありますので、さすがに3月末の高値から1500円近く急落している現在の株価は、千載一遇の購入チャンスに見えて来ます。

【9282】いちごグリーンインフラ投資法人

最後の銘柄はインフラファンドのいちごグリーンインフラです。インフラファンドとは、太陽光発電設備をはじめとする再生可能エネルギーや空港、鉄道、道路といったインフラに投資し、そのインフラから得られる収益を分配金として配当するファンドの事です。

そんななか、いちごグリーンインフラは、現在15件の発電所を保有しており、エリアは沖縄から北海道まで分散されてはいますが、北海道が7件と半数を占めています。

分配金推移

| 銘柄名 | いちごグリーンインフラ |

| 2018年 | 4226 |

| 2019年 | 3865 |

| 2020年 | 3802 |

| 2021年 | 3922 |

| 2022年 | 4248 |

| 2023年 | 4095 |

| 2024年 | 4065 |

| 2025年 | 3885 |

| 2026年(会社予想) | 3540 |

2018年からの分配金推移について、2022年にかけては増配が続いていましたが、2023年以降は減配となっています。ただ、いちごグリーンインフラは2026年までの分配金予測を10年前に発表しており、去年までは全て予想通りの分配金で確定しています。

従って、今年も現状の予想通り減配となる可能性は高いですが、来年以降の分配金予測がどうなるのか、また何年分発表されるかなど、8月に発表される次の決算は注目です。

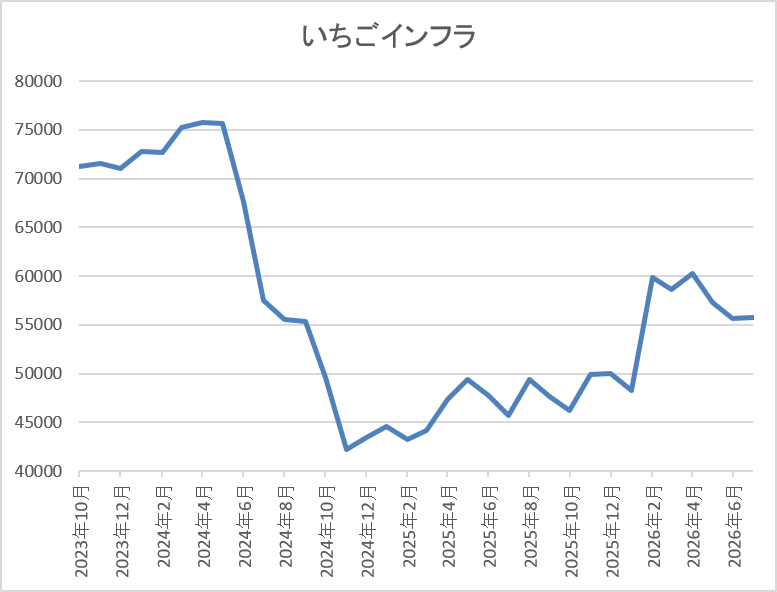

基準価格推移

基準価格は2016年の上場後に7万3400円まで上昇しましたが、コロナショックで5万2800円まで下落しています。

そこから反発した後は7万円台での値動きが中心でしたが、2024年12月には3万7000円付近まで売られ、直近は5万7000円前後で推移しています。

基準価格指標(2026年6月22日時点)

| 銘柄名 | コード | 基準価格 | 分配金確定月 | 予想分配金 | 利回り |

| いちごグリーンインフラ | 9282 | 57300 | 6月 | 3540 | 6.18 |

最近の基準価格は停滞していますので、直近の分配金は減配傾向ですが、利回りは6%前半と高水準です。

また、いちごグリーンインフラは6月権利確定の年1回分配となっています。

投資判断

今までの内容からいちごグリーンインフラの投資判断について、直近の分配金は減配傾向になっていますが、要因については長期修繕計画に基づく資本的支出のためとしています。ただ、途中でお伝えした様に、現状の分配金予想は10年前に発表されたものですので、減配まで含めて、ある意味想定通りと捉える事もできます。

従って、8月に発表される決算では、来期の分配金も減配予測になるのか、また今回も数年先の分配金まで公開されるのかなど気になる点は多いです。

その辺りの影響やインフラファンド全体の低迷もあってか、最近の基準価格は停滞が続いていますので利回りは6%前半と高水準です。以上の点を踏まえると、本来ならば次の決算を見たうえで購入判断を下したいところですが、今週末には年に1度の権利取りが控えていますので、勇気は要りますが、狙いたいたくもなる銘柄です。

まとめ

今回は3日後末に迫った6月の権利取り前に大きく下げる場面があれば千載一遇の購入チャンスとなるかもしれない5銘柄を検証しました。冒頭でもお伝えした様に、本来高配当株投資の場合は、権利落ち後の株価が下がったタイミングを狙った方が長期的な視点では有効だと思っていますが、直近の様に相場が荒れ模様の場合は千載一遇の購入チャンスが来る事もあります。

という事で、もちろん権利落ち後は株価が大きく下がる可能性が高いですが、今の相場には急騰の反動も警戒されていますので、権利取り直前の大きな暴落に備えておく事は大切か思います。

コメント