直近の日経平均はアメリカとイランが戦闘終結で合意した事を受けて7万円台に乗せる場面がありましたが、相変わらず大きく上昇しているのは一部の大型株が多く、バリュー株を中心とした高配当株はイマイチ相場の波に乗り切れていない状況です。ただ、相場自体の底力は感じますし、株式市場が本当に強い時は循環物色の流れも広がりますので、今は気長にその時を待ちたいと思っています。

そんななか、今年も最近の株主還元力向上を背景に多くの企業が増配や自社株買いなどを発表していますが、東証は個人投資家が投資しやすい環境を整備するため、投資単位を50万円未満とする努力義務を上場企業に示していますので、最近は株式分割を行う企業も増えています。そんな株式分割には、株数が増える事による売り圧力やコスト増加などのデメリットもありますが、やはり自然と保有株数が増える事は嬉しいですし、投資単位が下がる事で新たな買い需要も増えるなど、株主還元の一環と捉える事ができます。

そして、株式分割の権利取りにかけての株価は様々な思惑から乱高下する事も多いですが、権利取り直前の急落は思わぬ買い場になる事も多いですので、今回はまもなく株式分割が控えている6銘柄を検証していきます。

【8053】住友商事

最初の銘柄は住友商事で、三菱商事、三井物産、伊藤忠、丸紅と並ぶ5大総合商社の一角です。金属取引や資源に加え、輸送機なども取り扱っており、直近の海外売上比率もアメリカや欧州を中心に6割を超えている状況です。

そんななか、今月末を基準日にした株式の4分割を発表しています。

直近決算

住友商事は5月1日に本決算を発表しており、前期の通期最終利益は6003億円と385億円の増益となっているなか、配当も20円増配の年間150円としています。

今期予測は通期最終利益を6300億円と297億円の増益見込みにしているなか、配当も10円増配の年間160円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 住友商事 |

| 2020年3月期 | 1,713 |

| 2021年3月期 | -1,530 |

| 2022年3月期 | 4,636 |

| 2023年3月期 | 5,653 |

| 2024年3月期 | 3,863 |

| 2025年3月期 | 5,618 |

| 2026年3月期 | 6,003 |

| 2027年3月期(会社予想) | 6,300 |

2020年からの通期最終利益について、2021年にコロナショックや海外事業で減損損失を計上した影響で赤字に転落した後は、商品市況上昇や円安の追い風もあり増益が続きました。その後も商品市況や複数案件における⼀過性損失の計上などで増減を繰り返していますが、前期はデジタル、リース、不動産、エネルギーソリューション事業を中心に着実に成長した事や資産入替を加速した事で過去最高益を更新しており、今期も好調な流れが継続見込みとして期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | 住友商事 |

| 2017年 | 50 |

| 2018年 | 62 |

| 2019年 | 75 |

| 2020年 | 80 |

| 2021年 | 70 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 125 |

| 2025年 | 130 |

| 2026年 | 150 |

| 2027年(会社予想) | 160 |

2017年からの配当推移について、業績が赤字に転落した2021年は減配となっていますが、業績の回復から2022年に40円の増配となった後は順調に配当が増えています。実際、2025年は5円、前期は20円の増配で、今期も期初から10円の増配予測で発表しています。

住友商事の配当方針は持続的な利益成長及び更なる収益基盤の強化に努めることで、株主還元の充実を図り、株主価値の向上を目指すとしており、具体的な目安を総還元性向40%以上として、累進配当も宣言しています。

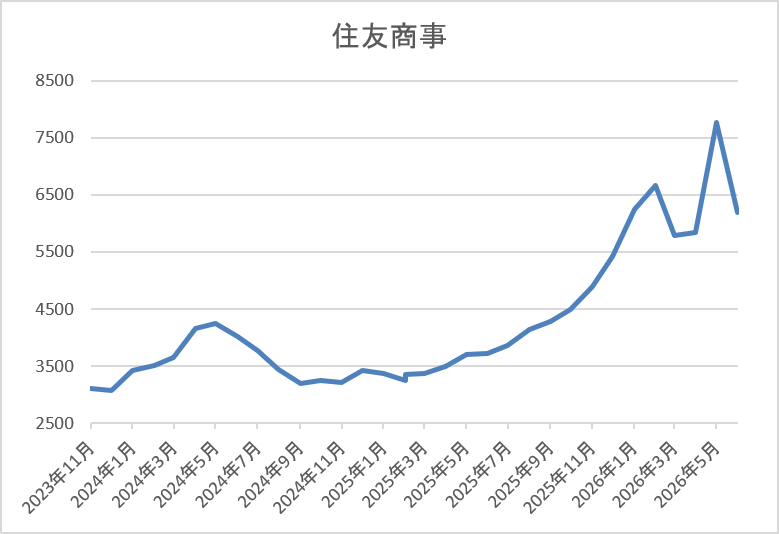

株価推移

株価は2023年頃から上昇傾向で、2024年4月には4433円まで値を上げています。

その後、去年春の暴落で2786円まで下落しましたが、そこからは右肩上がりで先月には7775円まで上昇し、直近は6500円前後で推移しています。

株価指標(2026年6月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友商事 | 8053 | 6507 | 12.3 | 1.67 | 160 | 2.46 | 30.2 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は30%付近と余裕を感じる水準です。

投資判断

今までの内容から住友商事の投資判断について、ここ数年は商品市況下落の影響で苦戦している総合商社も多いですが、非資源部門が成長している事で今期も期初から過去最高益の予測となっており、連続増配も継続しています。

その辺りの要因もあり、最近の株価は大きく上昇しており、今月末での株式4分割も発表していますが、直近はバリュー株低迷の流れもあってか売られていますので、株式分割の権利を狙いたくなる銘柄です。

【8309】三井住友トラストグループ

2番目の銘柄は三井住友トラストグループで三井住友信託銀行を中核とする金融持株会社です。信託銀行業務の個人・法人向け金融ソリューションや法人アセットマネジメントに加え、証券代行などの金融サービスも提供しています。

そんななか、7月末を基準日とした株式の4分割を発表しています。

直近決算

三井住友トラストグループは5月14日に本決算を発表しており、前期の通期最終利益は3175億円と599億円の増益になっているなか、配当も30円増配の年間185円としています。

今期予測は通期最終利益を3800億円と625億円の増益見込みにしているなか、配当も5円増配の年間190円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三井トラスト |

| 2021年3月期 | 1421 |

| 2022年3月期 | 1690 |

| 2023年3月期 | 1910 |

| 2024年3月期 | 791 |

| 2025年3月期 | 2576 |

| 2026年3月期 | 3175 |

| 2027年3月期(会社予想) | 3800 |

2021年からの通期最終利益について、2023年にかけては不動産仲介や法人与信関連の手数料収入が好調に推移した事などで増益が続いていましたが、2024年はベア投信の損失処理を推し進めた事で大きく減益になっています。

しかし、2025年以降は円金利上昇により実質的な資金関連の損益が大幅に改善したほか、資産運用・資産管理、不動産、証券代行など信託関連ビジネスも好調に推移した事に加え、政策株式の売却で過去最高益の水準へV字回復しており、前期も大幅増益だったなか、今期も好調な流れは続く見込みとして期初から更に増益の予測で発表しています。

配当推移

| 年 | 三井トラスト |

| 2017年 | 65 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 105 |

| 2024年 | 110 |

| 2025年 | 155 |

| 2026年 | 185 |

| 2027年(会社予想) | 190 |

2017年からの配当推移について、数年前は70円付近で据え置きの年も多かったですが、2022年以降は増配が続いています。そんななか、2025年は業績好調を背景に一気に45円の大幅増配となり、前期も30円と直近は増配額も大きくなっていますが、今期は現状5円の増配予測で発表しています。

三井住友トラストグループの配当方針は累進的としつつ、政策保有株式の売却損益を除く修正純利益の50%程度を目安にしています。

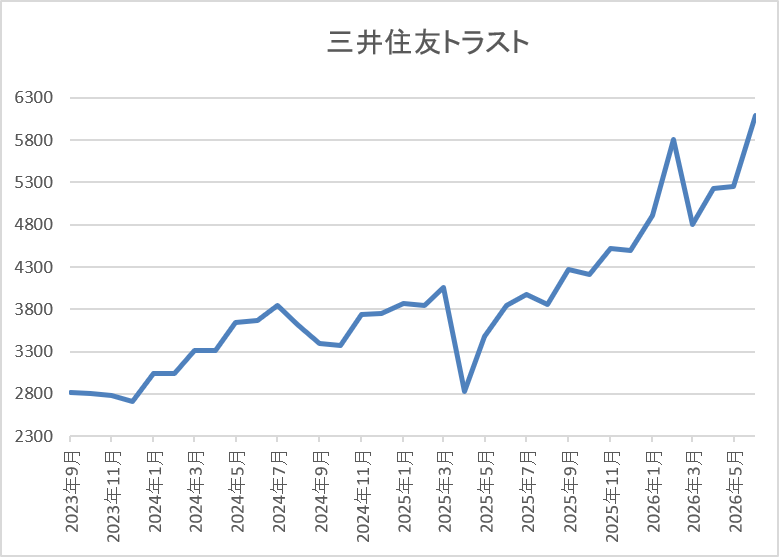

株価推移

株価は2022年頃から順調に右肩上がりだったなか、2024年3月には4066円まで上昇しました。

その後、去年4月の暴落で2828円まで売られましたが、そこからは大きく上昇して、直近は6000円前後で推移しています。

株価指標(2026年6月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友トラスト | 8309 | 6176 | 11.3 | 1.20 | 190 | 3.08 | 34.7 |

最近の株価は上場来の高値付近で推移していますが、増配も続いていますので配当利回りは3%前半を維持しています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は35%付近と余裕を感じる水準です。

投資判断

今までの内容から三井トラストグループの投資判断ですが、最近の業績は国内金利の上昇や政策株式の売却で過去最高益が続いており、今後も日銀による利上げは継続しそうですので、今の好調な業績は暫く続く可能性が高いです。また、好調な業績と連動して増配額も大きくなっていますので、ここ数年の株価も上昇していますが、利回りは3%台を維持しています。

以上の点を踏まえると、現状の最低購入金額は60万円付近と高額ですが、権利落ち後は10万円台まで下がりますので、新たな買い需要も期待できそうです。

【8316】三井住友FG

3番目の銘柄はメガバンクの三井住友銀行を中核に持つ金融持株会社三井住友FGです。ここ数年の業績は国内金利の上昇を受けて過去最高益が続いているなか、最近はM&Aを絡めて海外への進出も進めており、直近売上の海外比率は6割近くに迫るほど拡大しています。

そんななか、9月末を基準日とした株式の2分割を発表しています。

直近決算

三井住友FGは5月13日に本決算を発表しており、前期の通期最終利益は1兆5829億円と4050億円の増益になっているなか、配当も35円増配の年間157円としています。

今期予測は通期最終利益を1兆7000億円と1171億円の増益見込みにしているなか、配当も23円増配の年間180円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7,266 |

| 2020年3月期 | 7,038 |

| 2021年3月期 | 5,128 |

| 2022年3月期 | 7,066 |

| 2023年3月期 | 8,058 |

| 2024年3月期 | 9,629 |

| 2025年3月期 | 11,779 |

| 2026年3月期 | 15,829 |

| 2027年3月期(会社予想) | 17,000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益となりましたが、その後は順調に増益が続いており、特にここ数年は金利上昇による法人貸出の増加や好調な決済ビジネスなどに加え、円安の追い風もあった事で増益幅も拡大しています。

実際、前期も国内金利の上昇で預貸金収益が増加した影響や資産運用・決済ファイナンスビジネスなども好調に推移した事で過去最高益を大きく更新しており、今期も好調な流れは続く見込みとして期初から7.4%程度の増益予測で発表しています。

配当推移

| 銘柄名 | 三井住友FG |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年 | 122 |

| 2026年 | 157 |

| 2027年(会社予想) | 180 |

2017年からの配当推移を見ていきますが、概ね順調に増配が続いているなか、業績の伸びと連動して2023年以降は10円単位の増配が続いていたなか、直近は更に増配幅が大きくなっています。実際、2025年は過去最高となる32円、前期は更に35円の大幅増配で、今期も期初から23円の増配予測で発表しています。

三井住友FGの配当方針について、株主還元の基本は引き続き配当とし、毎期増配にコミットしつつ、ボトムライン成長にあわせた力強い配当成長を実現するとしており、具体的な目安を配当性向40%としています。

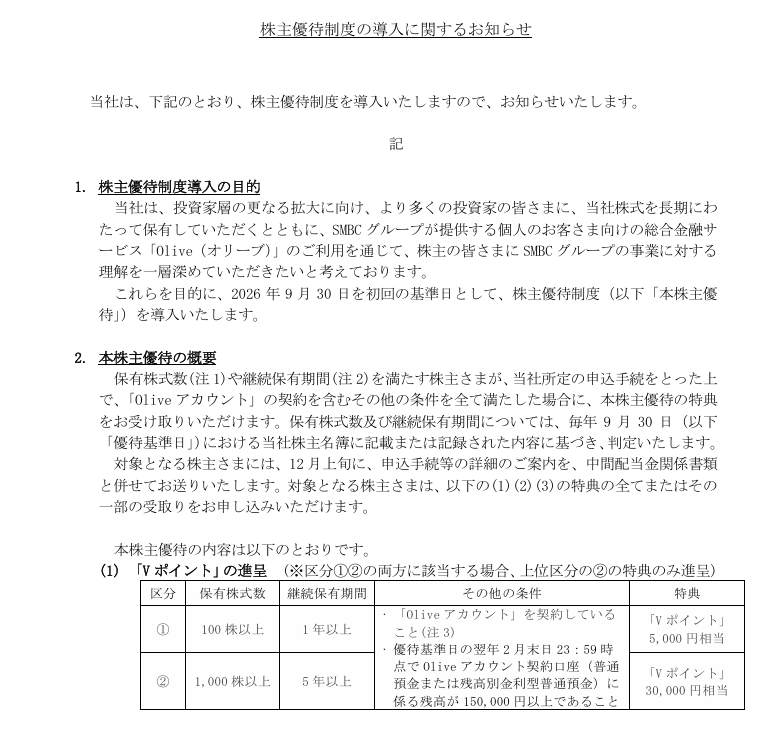

株主優待

三井住友FGは今期から株主優待の新設を発表しており、保有株数、保有継続年数に加え、Oliveアカウントの契約や預金残高の条件をクリアする事でVポイントがもらえる内容などになっています。

三井住友FGが株主優待を新設した事は意外でもありましたが、個人的には1番の条件に当てはまっており、なかなか良い内容ですので、今後手続きしようと思っています。

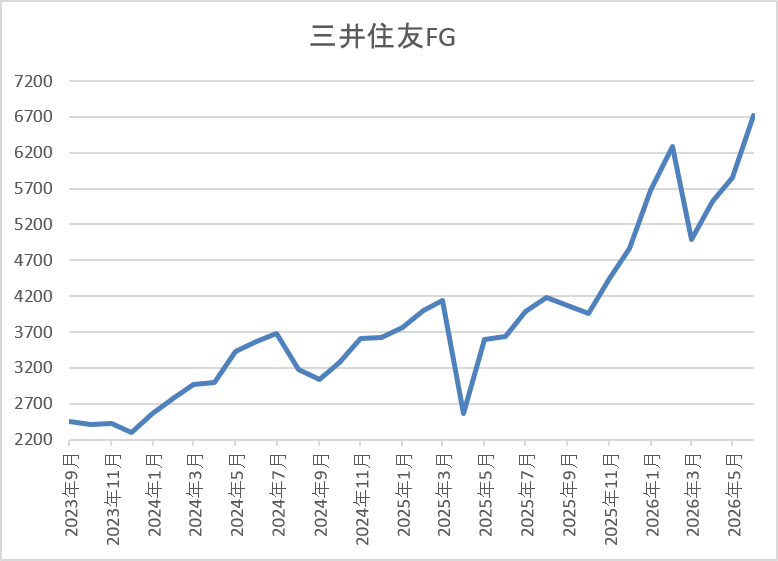

株価推移

株価は今後の金利先高観が高まった2022年11月以降に上昇ペースが加速し、去年3月には4140円まで上昇しました。

その後、4月の暴落で2560円まで売られる場面はありましたが、そこからは再度上昇傾向で、直近は6700円前後で推移しています。

株価指標(2026年6月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 6728 | 15.1 | 1.62 | 180 | 2.68 | 40.4 |

最近の株価は上場来の高値付近で推移していますが、今期も大幅増配の予測になりましたので配当利回りは2%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、ここ数年の業績は金利上昇を主因に過去最高益が続いており、今期も更に増益の予測で発表されるなか、大幅増配も続いています。ただ、政策金利1回分0.25%の利上げで初年度は1100億円の増益効果があり、今月の利上げを除く、これまでの利上げだけで今期は3500億円の増益効果があるとしており、今後も高確率で追加利上げが実施される事まで踏まえると、現状の予測は保守的にさえ見えてきます。

以上の点を踏まえると、株式分割の権利付き最終日は9月末と少し先ですが、それまでに急落局面が無いかチェックしておきたい銘柄です。

【4452】花王

4番目の銘柄は花王で、アタックなどでお馴染みの洗剤や石鹸、ボディソープなどのトイレタリー商品のほか、化粧品など普段の生活で使用する商品を製造、販売する日用品メーカーです。

そんななか、今月末を基準日とした株式の2分割を発表しています。

直近決算

花王は12月決算ですので、5月12日に第1四半期決算を発表しており、最終利益は309億円と前年同期比81億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、海外事業において、アジア化粧品や米州ヘルスビューティケアなどが好調に推移した事に加え、土地売却による利益もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 花王 |

| 2019年12月期 | 1482 |

| 2020年12月期 | 1261 |

| 2021年12月期 | 1096 |

| 2022年12月期 | 860 |

| 2023年12月期 | 438 |

| 2024年12月期 | 1077 |

| 2025年12月期 | 1200 |

| 2026年12月期(会社予想) | 1300 |

2019年からの通期最終利益を見ていきますが、コロナ感染が拡大した2020年頃は化粧品のインバウンド需要消滅、その後は原材料費高騰などの影響で2023年までは減益が続いていました。しかし、2024年以降は高付加価値製品の拡大や価値の価格転嫁によって稼ぐ力が確実に向上した事に加え、構造改革効果及びコスト管理の徹底により販管費を抑制できた影響などで増益が続いており、今期も好調な流れは継続見込みとして更に増益の予測にしているなか、第1四半期時点の通期進捗率も24%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 花王 |

| 2016年 | 94 |

| 2017年 | 110 |

| 2018年 | 120 |

| 2019年 | 130 |

| 2020年 | 140 |

| 2021年 | 144 |

| 2022年 | 148 |

| 2023年 | 150 |

| 2024年 | 152 |

| 2025年 | 154 |

| 2026年(会社予想) | 156 |

2016年からの配当推移について、低迷していた業績とは関係なく増配が続いており、配当性向が100%を超える年もありましたが、前期までで36期連続増配の日本記録を更新中です。そんななか、最近の増配幅は2円刻みと、そこまで大きい訳ではありませんが、安定 した増配を継続しており、今期も期初から2円の増配予測で発表しています。

花王の配当方針は、安定的・継続的な配当の実施を通じた利益還元を重視する方針です。

株価推移

株価は2020年6月に9000円を超える場面もありましたが、そこからは右肩下がりの状況でした。

しかし、2022年3月に4663円まで値を下げた後は上昇傾向となり、2024年9月には7273円まで値を上げましたが、その後は上下を繰り返し直近は6000円前後で推移しています。

株価指標(2026年6月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 花王 | 4452 | 6153 | 21.4 | 2.60 | 156 | 2.54 | 54.3 |

最近の株価は低迷しているなか、日本トップとなる連続増配は続いていますが配当利回りは2%半ばの水準です。

今期も増益見込みですがPER、PBRは市場平均より割高で、配当性向は54%付近となっています。

投資判断

今までの内容から花王の投資判断ですが、ここ数年の業績はコロナ渦や原材料高騰の影響などで減益が続いており、配当性向が100%を超える年もありましたので、日本トップの連続増配記録が途絶える事も懸念されていました。ただ、その様な逆境でも意地の増配を続けた株主還元力は驚異的で、直近は構造改革や価格改定の効果もあって業績も増益に転じており、今期も順調なスタートを切っています。

以上の点を踏まえると、中東情勢の緊迫化を背景にした原料価格の高騰は懸念事項でしたが、ようやく混乱も落ち着きそうですので、来週末の権利確定日が気になってきます。

【1925】大和ハウス

5番目の銘柄は大和ハウスで大阪が本社の住宅総合メーカーですが、住宅の他に商業施設や事業施設も手掛けています。また、アジアやオーストラリア、アメリカを中心に海外への進出も注力しており、直近の海外売上比率は16%程度まで増えている状況です。

そんななか、9月末での株式2分割を発表しています。

直近決算

大和ハウスは5月13日に本決算を発表しており、前期の通期最終利益は3505億円と255億円の増益になっているなか、配当も25円増配の年間175円としています。

今期予測は通期最終利益を2270億円と1235億円の減益見込みにしていますが、配当は1円増配の年間176円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 大和ハウス |

| 2020年3月期 | 2336 |

| 2021年3月期 | 1950 |

| 2022年3月期 | 2252 |

| 2023年3月期 | 3083 |

| 2024年3月期 | 2987 |

| 2025年3月期 | 3250 |

| 2026年3月期 | 3505 |

| 2027年3月期(会社予想) | 2270 |

2020年からの通期最終利益について、概ね順調に増益が続いていますが、過去最高益を記録した2023年以降は3000億円前後で停滞傾向にもなっています。そんななか、2025年は開発物件売却の順調な進捗や米国戸建住宅事業の拡大などによって増益となり、前期も米国子会社における大型の土地売却益の寄与や賃貸住宅、商業施設・ホテル事業が順調に拡大した事で、再度過去最高益を更新していますが、今期は中東情勢の影響や前年にあった一時的要因の反動を考慮して、期初から3割以上の減益見込みで発表しています。

配当推移

| 銘柄名 | 大和ハウス |

| 2017年 | 92 |

| 2018年 | 107 |

| 2019年 | 114 |

| 2020年 | 115 |

| 2021年 | 116 |

| 2022年 | 126 |

| 2023年 | 130 |

| 2024年 | 143 |

| 2025年 | 150 |

| 2026年 | 175 |

| 2027年(会社予想) | 176 |

2017年からの配当推移について、減配はもちろん据え置きの年もなく順調に増配が続いており、コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、増配は前期までで16年連続となっています。そんななか、2024年は13円、2025年も7円の増配と最近は増配幅も大きくなっており、前期も創業70周年の記念配当10円を含めて、合計25円の大幅増配となり、今期は普通配当だけで期初から1円の増配予測としています。

大和ハウスの配当方針は業績に連動した利益還元を行い、かつ安定的な配当の維持に努めるとしており、具体的な目安を連結当期純利益35%以上としています。

株主優待

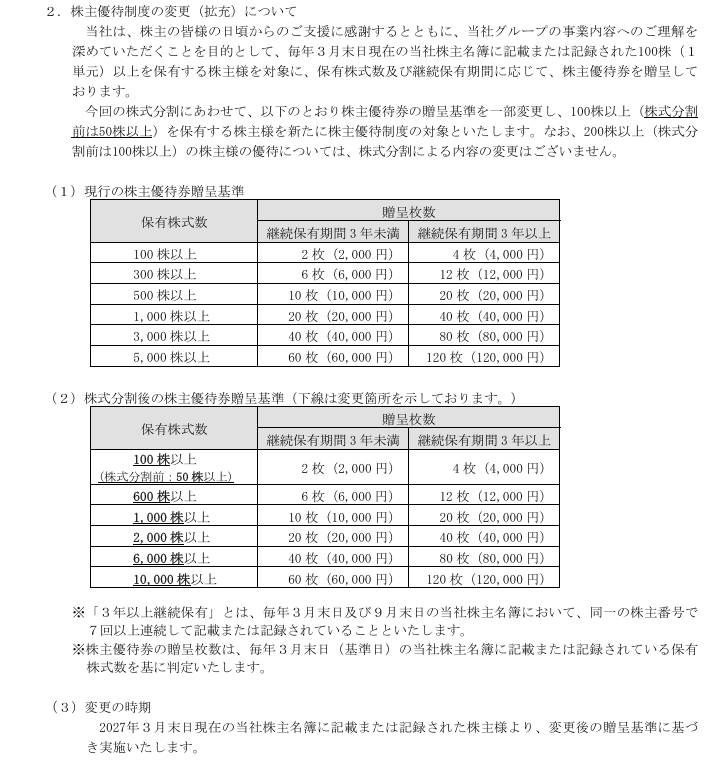

大和ハウスの株主優待ですが、保有株数や保有継続年数によって全国の大和ハウスグループが運営するホテルやゴルフ場、ホームセンター、スポーツクラブなどの施設のほか、株主優待専用グルメギフトや社会貢献活動でも使用できる優待券がもらえます。そんななか、今回の株式2分割後でも100株以上の保有で優待がもらえる様に内容が拡充されています。

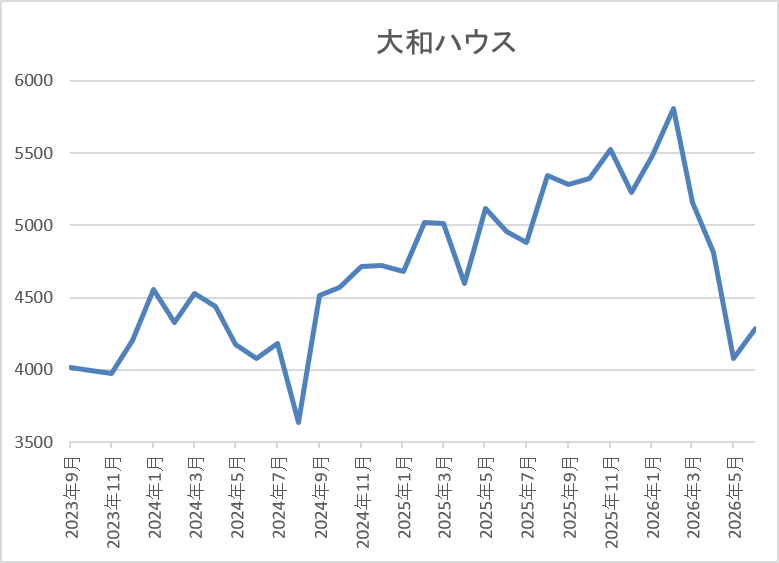

株価推移

株価は2023年春以降に上昇が続き、2024年1月には4718円まで上昇しましたが、8月の暴落では3633円まで下落しました。

しかし、その後は概ね堅調に推移して、今年2月には5805円まで上昇しましたが、直近は4400円前後まで下落しています。

株価指標(2026年6月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和ハウス | 1925 | 4372 | 11.9 | 0.93 | 176 | 4.03 | 48.0 |

最近の株価は直近高値から下落しているなか、増配も継続していますので配当利回りは4%前後と高水準です。

今期は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は48%付近となっています。

投資判断

今までの内容から大和ハウスの投資判断について、直近の業績は一過性要因の影響もあって過去最高益が続いていましたが、今期は中東情勢の影響や前年の反動も見込んで期初から3割以上の大幅減益予測で発表しています。その辺りの影響やバリュー株低迷の流れもあってか、直近の株価は売られていますが、10年以上の連続増配も継続している事で利回りは4%付近まで上昇しています。

以上の点を踏まえると、今後の業績も増減を繰り返す可能性はありますが、9月末の株式分割にかけて更に株価が下がる様であれば、絶好の購入チャンスとなるかもしれません。

【8035】東京エレクトロン

最後の銘柄は東京エレクトロンで配当利回りは高くないですが、直近の注目度は高いですので、最後におまけで検証していきます。東京エレクトロンは半導体製造装置やフラットパネルディスプレイ製造装置を開発、製造、販売している電気機器メーカーです。

そんななか、9月末を基準日とした株式の5分割を発表しています。

直近決算

東京エレクトロンは4月30日に本決算を発表しており、前期の通期最終利益は5744億円と303億円の増益になっているなか、配当も36円増配の年間628円としています。

今期予測は様々な変動要因があるため、期初時点では確度の高い半期分を発表しており、最終利益は半期で3280億円見込み、中間配当は361円予測としています。

通期最終利益(億円)

| 銘柄名 | 東京エレクトロン |

| 2019年3月期 | 2482 |

| 2020年3月期 | 1852 |

| 2021年3月期 | 2429 |

| 2022年3月期 | 4370 |

| 2023年3月期 | 4715 |

| 2024年3月期 | 3639 |

| 2025年3月期 | 5441 |

| 2026年3月期 | 5744 |

| 2027年3月期(会社予想) | 3280(半期) |

2019年からの通期最終利益について、2021年以降は半導体製造装置の需要拡大に確実に対応した事で増益が続き、2023年には過去最高益を記録しましたが、2024年はPCやスマートフォンなどの最終製品の需要が一巡した事に伴い、半導体メーカーで生産の抑制が行われた事などを要因に減益となりました。

ただ、2025年以降は顧客の工場稼働率が回復した事で勢いを取り戻し、再度過去最高益の水準へV字回復しているなか、前期も半導体製造装置市場の更なる成長で力強い事業環境が継続した事や政策保有株式売却に伴う特別利益も反映した事で増益となり、今期も好調な状況が続く見込みとしていますが、様々な変動要因があるため、期初時点では確度の高い半期分を発表しています。

配当推移

| 銘柄名 | 東京エレクトロン |

| 2017年 | 117.3 |

| 2018年 | 208 |

| 2019年 | 252.6 |

| 2020年 | 196 |

| 2021年 | 260.3 |

| 2022年 | 467.6 |

| 2023年 | 570.3 |

| 2024年 | 393 |

| 2025年 | 592 |

| 2026年 | 628 |

| 2027年(会社予想) | 361(半期) |

2017年からの配当推移について、コロナショックで業績を落とした2020年に減配となった時以外は順調に増配が続いていましたが、2024年は業績低迷を要因に大きく減配となりました。ただ、2025年は業績のV字回復と共に199円の大幅増配、前期も36円の増配となっており、今期は現状業績と共に上期分361円のみを発表していますが、前期の中間配当と比較すると100円近く増配の予測になっています。

東京エレクトロンの配当方針は、連結配当性向50%、かつ1株当たり年間配当金50円を下回らない金額を目安としていますが、2期連続して当期利益を生まなかった場合は配当金の見直しを検討する方針です。

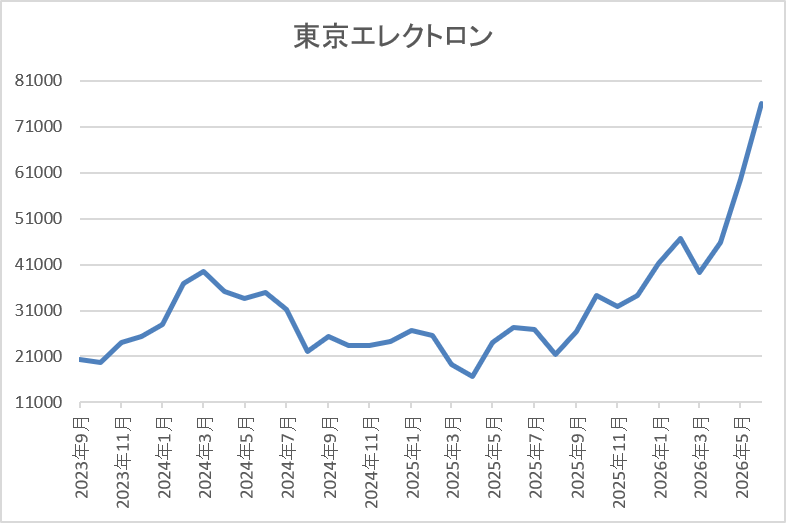

株価推移

株価は2023年春頃から急騰して、2024年4月には4万860円まで上昇しました。

その後、去年4月の暴落では1万6560円まで売られましたが、そこからは再度急騰して、直近は7万6000円前後で推移しています。

株価指標(2026年6月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京エレクトロン | 8035 | 76080 | ‐ | 16.91 | ‐ | ‐ | 50.0 |

最近の株価は上場来の高値付近で推移していますので、今期配当は中間配当の361円予測しか発表されていませんが、単純に2倍した722円で計算しても配当利回りは1%前後となります。

今期の業績予測は上期分しか発表されていませんのでPERは算出できませんが、上期の配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から東京エレクトロンの投資判断について、半導体需要の高まりを受けて直近の業績や株価は急騰していますが、半導体の需要は世界景気に影響を受ける部分が大きく、かなり増減を繰り返します。実際、今期の業績や配当予測は上期分しか発表されていませんので、現状は絶好調ですが、今後の変動リスクは高めです。

もちろん、長期的な視点で見れば半導体の需要は今後も高まっていく可能性が高いですが、現状の最低購入金額は700万円台と過熱感も高まっており、普通に購入できるレベルではなく、株式分割の権利落ち後でも100万円を超えますので、個人的には見守るだけの銘柄です。

まとめ

今回は今後株式分割の権利確定が控えている6銘柄を検証しました。冒頭でもお伝えした様に、株式分割の権利確定にかけての株価は様々な思惑から乱高下する事も多いですので、権利取りにかけての急落は絶好の購入チャンスとなる可能性があります。 そんななか、今回検証した6銘柄の権利確定日は早いもので来週末、長いものでは9月末とばらつきがありますが、いずれも注目度が高い銘柄ですので、株価動向はチェックしておきたいところです。

コメント