今回は業績の急激な上方修正とともに大幅増配を発表し配当利回りが急浮上している海運業界の検証を行います。2021年12月10日時点の海運株配当利回り上位3銘柄の商船三井、日本郵船、乾汽船が高配当銘柄として投資可能か海運業界の現状と今後を踏まえながら検証していきます。

海運業界の現状

まず海運業界の現状を簡単にまとめていきます。

海運業界とは船を使用して物や人を運搬することを主な事業としておこなっている業界のことで日本は島国である為、世界的にも国際的な貿易額がトップクラスの国です。毎年多くの人や物資が船舶を使用して運送されており、日本から輸出される物資の数や外国から輸入される物資の数も非常に大量である為、日本の経済を支えるうえで重要な業界となっています。

また海運業界の規模自体は拡大傾向ですが、物資の量や運賃は景気動向に大きく左右される為、業績の変動が大きい業種でもあります。

実際最近はコロナからの経済回復需要にコンテナや人員の供給が追い付いていない状況が続き運賃も上昇傾向です。

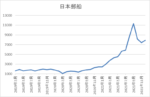

そこでまずは海運業界の個別銘柄を検証する前に、海運株の業績に大きな影響を与える運賃の総合指標であるバルチック海運指数の値動きからみていきます。

バルチック海運指数とは

バルチック海運指数とはロンドンにあるバルチック海運取引所が算出している外航不定期船運賃の総合指数のことで国際的な海上運賃の指標となっています。

ここ数年の動きをグラフにまとめていますが、コロナショックで大きく値を下げ、徐々に値を戻し、今年の春頃から急激に上昇し、直近では10月頭に高値を付けた後、大きく下がっている状況です。

海運株の株価はこの指標と連動して動く傾向がありますので、バルチック海運指数の値動きにも注意が必要です。

海運株の2022年3月期第2四半期決算内容

それではここからは海運3社が先日発表した決算を個別に検証していきたいと思います。

商船三井

- 通期純利益を1450億円増の4800億円へ上方修正

- 配当は年間550円予測から250円増額し年間配当800円へ増配

業績好調の要因はコンテナ船の旺盛な貨物需要と賃率上昇による大幅な増益に加え、ドライバルク船全般の好市況、自動車船の輸送台数回復に伴う損益改善等が貢献としています。

ドライバルク船とは鉄鉱石、石炭、穀物等の様々な資源を、梱包せずに大量にそのまま輸送する「ばら積み船」の事です。

日本郵船

- 通期純利益を2100億円増の7000億円へ上方修正

- 配当は年間700円予測から100円増額し年間配当800円に増配

業績好調の要因は、物流事業の運賃水準上昇と取扱量増加やドライバルクの市況高騰を受け、不定期専用船事業で増収となった為としています。

現在も旺盛な輸送需要と港湾、内陸部の混雑は継続しており需給バランス正常化の時期は不透明としていますが、通期予測については船舶の回転率悪化による積高減少と季節性に伴う貨物需要の減退を見込み、下期後半にかけて徐々に正常化に向かう前提で見通しを策定としているとしています。

乾汽船

- 通期純利益は約12億円増の約85億円へ上方修正

- 配当は年間132円予測から25円増の年間配当157円へ増配

業績好調の要因は外航海運事業におけるドライバルク船、バラ積船市況の好調としています。

第2四半期後の業績等比較

ここからは決算後の海運3社の業績等を比較検証していきます。

上期最終利益(億円)

| 銘柄名 | 商船三井 | 日本郵船 | 乾汽船 |

| 2020年3月期第2四半期 | 256 | 111 | 3 |

| 2021年3月期第2四半期 | 302 | 221 | -15 |

| 2022年3月期第2四半期 | 2748 | 4113 | 51 |

| 2020年3月期通期進捗率(%) | 78.52 | 35.69 | 375 |

| 2021年3月期通期進捗率(%) | 33.55 | 15.87 | ‐ |

| 2022年3月期通期進捗率(%) | 57.25 | 57.92 | 60.71 |

通期最終利益(億円)

| 銘柄名 | 商船三井 | 日本郵船 | 乾汽船 |

| 2018年3月期 | -473 | 201 | 18 |

| 2019年3月期 | 268 | -445 | 6 |

| 2020年3月期 | 326 | 311 | 0.8 |

| 2021年3月期 | 900 | 1392 | -11 |

| 2022年3月期(会社予想) | 4800 | 7100 | 84 |

海運3社の第2四半期決算後の業績を比較していきますが3銘柄とも今回の決算で通期最終利益を上方修正しています。会社の規模が違う為、最終利益の額にこそ差はありますが各社ともここ数年と比較してかなり大きな利益が出ている事が分かるかと思います。

配当推移

| 銘柄名 | 商船三井 | 日本郵船 | 乾汽船 |

| 2015年 | 70 | 70 | 18 |

| 2016年 | 50 | 60 | 18 |

| 2017年 | 20 | 0 | 18 |

| 2018年 | 20 | 30 | 24 |

| 2019年 | 45 | 20 | 7.72 |

| 2020年 | 65 | 40 | 6 |

| 2021年 | 150 | 200 | 6 |

| 2022年(会社予想) | 800 | 800 | 157 |

海運3社の決算後の配当推移ですが3社とも年間配当を当初見込みから増額しています。

しかし数年前の配当実績と比較すると20倍以上になっており、今年の配当がいかに強烈なものかがわかるかと思います。

そこで各社の配当方針を下記に記載しています。

商船三井の配当方針

財務体質が⼀定の改善を達成次第、2027年度を待たずに配当性向を⾒直すとしており、⽔準については東証上場企業全体の動向を踏まえ判断する方針です。

日本郵船の配当方針

期末配当について連結配当性向25%または自己株式取得を実施する場合には、 その取得金額を含む還元性向で25%またはそれを超えることを予定としています。

乾汽船の配当方針

「良いときは笑い、悪いときにも泣かない」としており、当社経営には残念ながら悪いときもありますし、自助努力では回復できない環境もある為、何よりも「よくはこぶ」ことを優先しその上で配当をもって株主の期待に応えられるよう事業に専心する方針としています。

配当方針まとめ

この様に各銘柄とも長期的に具体的な数字で配当方針を示せていないのが現状です。

しかし乾汽船の配当方針には、ある意味正直すぎて潔さを感じるものがあります。

株価等指標

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 商船三井 | 9104 | 7820 | 1.95 | 1.08 | 800 | 10.23 | 19.99 |

| 日本郵船 | 9101 | 8120 | 1.90 | 1.33 | 800 | 9.85 | 19.03 |

| 乾汽船 | 9308 | 2240 | 6.60 | 2.43 | 157 | 7.01 | 46.25 |

決算後の海運3社の株価等指標の比較ですが3銘柄とも株価が9月末頃より大きく下落した為、配当利回りは上昇しています。株価下落の要因は9月中間配当の権利が落ちた事に加え、運賃動向を示す代表的指標のバルチック海運指数が下落した事が要因かと思います。

海運株の投資判断

海運株の投資判断を検討するにあたり、海運業界の今後を検証しないといけないと思いますが、正直なところ現在の状況がいつまで続かは誰にも分からないと思います。

当然今の状況はかなり加熱気味であり、各社ともこの状態がずっと続くとは考えていないはずですので今回の決算でもその辺りの状況は踏まえたうえでの決算になっていると思います。

また現在の状況はコロナからの経済回復が1番の要因とされていますが、コロナについてはまだ現在進行形の問題であり今後の動向も不透明です。

株価についても一時期よりは下がりましたが数年前と比較するとかなり高水準です。

以上の事を考慮しますと現在の海運株は中長期投資の高配当銘柄としては危険すぎると思います。今後海運市況が落ち着き業績が下がれば今度は大きな減配が待っている可能性が高いですし、そうなると当然株価も下がると思います。それがいつどのタイミングでやってくるかは分かりませんが、逆に言うと全てが落ち着き株価もある程度元の水準に戻ったタイミングが将来的には海運株を仕込むチャンスになるかもしれません。

まとめ

海運株の検証はYouTubeで動画版も投稿していますのであわせてご覧下さい。

にほんブログ村

コメント