最近の日本企業は東証や投資家からの要請に加え、好調な業績を背景に株主還元に力を入れている銘柄が増えていますが、株主還元の一環として大規模な自社株買いを発表する企業も多いです。

そんな自社株買いは増配や株式分割と並んで株主還元効果が高いとされていますが、同時にデメリットや注意点もありますので、単純に自社株買いの規模が大きいからと言って購入対象にする事は危険な場合もあります。

そこで今回は自社株買いのメリットやデメリットを踏まえたうえで、現在大規模な自社株買いを発動中の5銘柄を個別に検証していきます。

自社株買いとは

そもそも自社株買いとは企業が自社の株式を買い戻す事で、最近は株主還元向上の流れから年々自社株買いを行う企業が増えているなか、直近の1年間でも既に20兆円を超える自社株買いの設定枠が発表されており、わずか数年で2倍以上の水準へ増えている状況です。

そんな自社株買いにはメリットもたくさんありますが、デメリットや注意点もありますので、ここからは自社株買いのメリットとデメリットをまとめていきます。

自社株買いのメリット

まずは自社株買いのメリットからまとめていきます。

株価対策

自社株買い最初のメリットは株価の下支え要因になる事です。自社の株式を市場から買い戻す事になれば、当然需給の面でプラスとなりますので株価対策となります。

1株利益の向上

2つ目のメリットは1株当たり利益(EPS)の向上に繋がる点です。EPSを計算する時に分母の発行済株式数から自己株式は除外されますので、自社株買いを行えば最終利益が変わらなかった場合でもEPSが自然と向上します。そして、配当はEPSを基準に決定する事も多いですので、自社株買いは増配に繋がる可能性も含んでいる事になります。

以上の様に、自社株買いを行う事で株価対策や増配に繋がる可能性も高まりますし、そもそも自社の株式を市場で購入する事は現在の株価が割安だと投資家にアピールしているとも言えますので、自社株買いは株主還元の有効な方法とされています。

自社株買いのデメリットや注意点

一見すると良い事ばかりに見える自社株買いにもデメリットや注意点がありますのでまとめていきます。

資金の流出

最初のデメリットは資金が流出する事です。自社の株式を購入するには、当然資金が必要ですので、自社株買いによって新たな設備投資や研究開発に使える資金を失ってしまう可能性はあります。

発表されるのは自社株買いの設定枠

2つ目の注意点として、決算などで発表されるのは自社株買いの設定枠である点です。直近の決算でも自社株買いを発表する企業は多かったですが、ここで発表されるのは、あくまで自社株買いの設定枠ですので、必ずしも発表した金額の全てを購入する訳ではなく、極点な事をいうと、自社株買いは発表したが結果的に1株も購入しなかったケースも過去にはあります。

従って、自社株買いが発表された後も、毎月公表される自己株式の取得状況で順調に購入が進んでいるのかを確認する必要はあります。

自社株買いも永遠にできる訳ではない

最後の注意点は自社株買いも永遠にできる訳ではない点です。企業の発行済株式数には限りがありますし、資金や東証の規制の部分でも自社株買いには限りがあります。従って、現在は自社株買いを行う企業や金額も年々増えていますが、この状況がずっと続く事は無い事を頭に入れておく必要はあります。

そうは言っても、今までの日本企業はあまり株主還元に力を入れていなかった事もあり、まだまだ多くの企業に自社株買いの余力は残っている状況ですので、ここからは現在発行済株式の約5%以上を自社株買い枠として設定している大規模自社株買い中の5銘柄が高配当株として投資可能か最新情報と直近の取得状況を個別に検証していきます。

【8058】三菱商事

最初の銘柄は総合商社の三菱商事でエネルギーや金属などの金属資源部門に強みを持っています。そんななか、自社株買いについては今年4月から来年3月末までを期限とした発行済株式総数の約17%に相当する上限1兆円の大規模で発表していますが、このうち約2133億円は主要株主からのTOBで5月までに買付けを終了しています。

そのTOB分まで含めた、先月までの自社株買いは合計約2958億円となっていますので、市場での買付けは、あまり進んでいない状況です。

直近決算

三菱商事は5月2日に本決算を発表しており、最終利益は9507億円と133億円の減益となっていますが、配当は30円増配の年間100円としています。

今期予測は通期最終利益を7000億円と2507億円の減益見込みにしていますが、配当は10円増配の年間110円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期 | 9640 |

| 2025年3月期 | 9507 |

| 2026年3月期(会社予想) | 7000 |

2020年からの通期最終利益を見ていきますが、増減の激しい展開となっています。2021年はコロナショックの影響で大幅減益となりましたが、2022年以降はコロナからの経済回復や商品市況の上昇で大幅増益となり、2023年には過去最高益を記録しています。

しかし、2024年以降は商品市況反落の影響で減益が続いており、前期もローソンの再評価益計上など一時的な増益要因も多かったなか、資源価格の下落や洋上風力発電関連の減損損失などの影響で減益となり、今期も原料炭や鉄鉱石価格下落に加え、円高の影響を想定して26%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 三菱商事 |

| 2016年 | 16.6 |

| 2017年 | 26.6 |

| 2018年 | 36.6 |

| 2019年 | 41.6 |

| 2020年 | 44 |

| 2021年 | 44.6 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年(会社予想) | 110 |

2016年からの配当推移を見ていますが、2017年以降減配はなく順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。そんななか、最近は業績とは関係なく増配幅が大きくなっており、前期は減益でも30円の大幅増配、そして今期も業績は大きく減益見込みですが10円の増配予測としています。

三菱商事の配当方針は累進配当+機動的な自己株式取得とする基本方針を維持としており、前期までが期限だった累進配当も2027年度までの継続が発表されています。

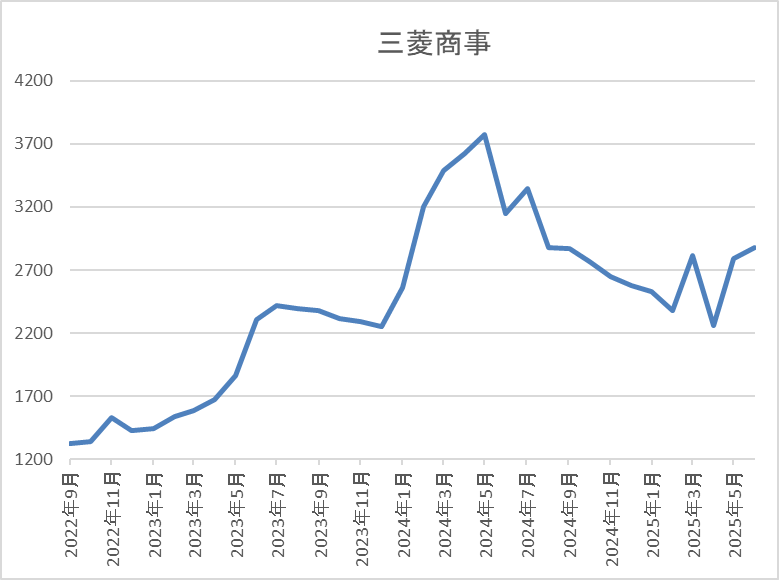

株価推移

コロナショック以降の株価は基本的に右肩上がりで、去年4月には3775円まで上昇しました。

しかし、その後は業績低迷の影響もあってか下落が続き、今回の暴落では2257円まで売られましたが、直近は2800円前後で推移しています。

株価指標(2025年6月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 2813.5 | 15.5 | 1.09 | 110 | 3.91 | 60.1 |

最近の株価は直近安値から反発していますが、今期も増配見込みとなりましたので配当利回りは3%後半となっています。

今期業績は大きく減益見込みですがPERは市場平均並みで、配当性向は60%付近と最近の中では高水準になっています。

投資判断

今までの内容から三菱商事の投資判断について、最近の業績は資源価格の下落や円高影響などで減益が続いており、特に今期は期初から厳しい予測で発表されました。ただ、その様な状況のなかでも増配が継続している事や上限1兆円の大規模自社株買いを発表した事で直近の株価は反発傾向です。

以上の点を踏まえると、今期業績は厳しい状況が続きそうですが、いずれは総合商社No.1のブランド力で復活を果たしてくれると思いますし、自社株買いも市場での買付けは、これからが本番となりそうですので、株価は4月の安値が大底になった雰囲気もあります。

【6417】SANKYO

2番目の銘柄はSANKYOでパチンコ機やパチスロ機を製造するメーカーです。主要機種はエヴァンゲリオンや宇宙戦艦ヤマト、機動戦士ガンダムなどとなっており、店舗設計や内装工事も手掛けています。

そんななか、5月13日から来年3月末までを期限とした発行済株式総数の約13.6%に当たる上限600億円の自社株を発表しており、先月末までの2週間で既に約106億円を購入しています。

直近決算

SANKYOは5月12日に本決算を発表しており、前期の通期最終利益は539億円と2億円の増益となっているなか、配当は増配の年間100円としています。

今期予測は通期最終利益を440億円と99億円の減益見込みにしているなか、配当は10円減配の年間90円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | SANKYO |

| 2021年3月期 | 57 |

| 2022年3月期 | 184 |

| 2023年3月期 | 468 |

| 2024年3月期 | 537 |

| 2025年3月期 | 539 |

| 2026年3月期(会社予想) | 440 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いており、前期は過去最高益を記録しています。業績好調の要因はコロナ禍や半導体不⾜の影響による厳しい市場環境がありながらも、新規則機への⼊替需要が下⽀えとなった事や人気シリーズの後継機導入に加え、利益率の高いパチスロ機関連事業が⼤きく伸びたためとの事です。

しかし、今期はパチンコ・パチスロともに小ロット化傾向が強まるなど、中計策定時に想定していた市場環境よりも厳しい状況を見込んでいるとして、2割弱の減益予測で発表しています。

配当推移

| 銘柄名 | SANKYO |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 20 |

| 2023年 | 30 |

| 2024年 | 80 |

| 2025年 | 100 |

| 2026年(会社予想) | 90 |

2016年からの配当推移について、長らく30円で据え置きの期間が続いていましたが、2024年は配当方針を見直した事で一気に2倍以上となる50円の大幅増配となり、前期も更に20円の増配になりましたが、今期は減益見込みとなった業績の影響で10円の減配予測となっています。

SANKYOの配当方針は連結配当性向 40%を⽬安とした業績連動型配当としており、また1株当たりの年間配当金については下限を 20 円と設定し、安定配当の要素も取り入れる方針です。

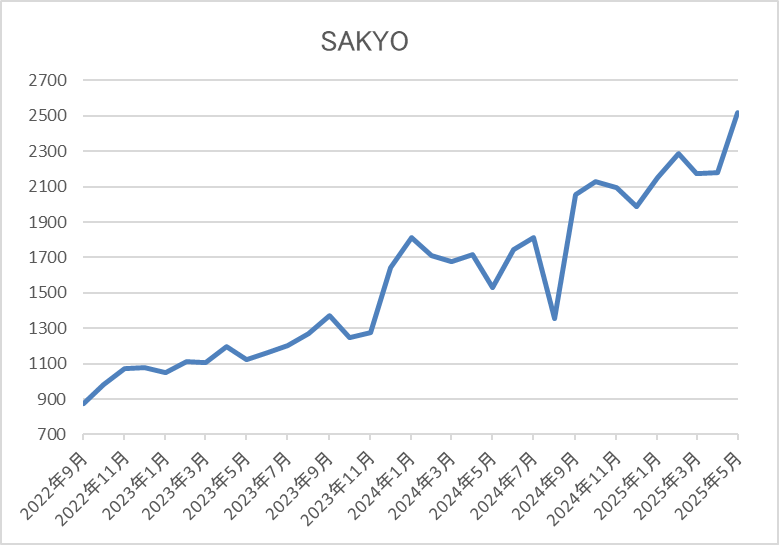

株価推移

株価は2022年頃から業績好調と連動して上昇が続いています。

そんななか、今期は減益、減配見込みで発表されましたが、大規模自社株買いの影響で決算後の株価も2500円前後まで上昇しています。

株価指標(2025年6月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SANKYO | 6417 | 2621 | 12.8 | 1.99 | 90 | 3.43 | 44.0 |

最近の株価はここ数年の高値圏まで上昇しているなか、今期配当は減配見込みとなりましたが配当利回りは3%半ばとなっています。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からSANKYOの投資判断について、今期は期初から減益、減配見込みで発表されましたので、普通なら株価も大きく下落しそうなところですが、決算後の株価も上昇が続いています。株価上昇の要因は同時に発表された自社株買いの影響で、発行済株式総数の約13.6%という規模感には、かなりインパクトがあります。

実際、5月は発表後の約2週間で100億円以上の買付けを行っていますので、需給面でのプラス要因も働いていますが、長期的な視点で考えた場合、パチンコ、パチスロ業界に将来性を見出せるかは懸念点だと思います。

【7202】いすゞ自動車

3番目の銘柄はいすゞ自動車でトラックやバスなどの商用車をメインに製造する自動車メーカーです。自動車メーカーは海外への輸出も多く、いすゞ自動車もアジアや北米を中心に直近の海外売上比率は7割近くになっています。

そんななか、5月末に既存株主による売り出しとあわせて、来年3月末までを期限とした上限500億円、発行済株式総数の4.9%に当たる自社株買いを発表しています。

直近決算

いすゞ自動車は5月14日に本決算を発表しており、前期の通期最終利益は1343億円と421億円の減益となっていますが、配当は据え置きの年間92円としています。

今期予測は通期最終利益を1300億円と43億円の減益見込みにしているなか、配当は据え置きの年間92円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | いすゞ自動車 |

| 2019年3月期 | 1134 |

| 2020年3月期 | 812 |

| 2021年3月期 | 427 |

| 2022年3月期 | 1261 |

| 2023年3月期 | 1517 |

| 2024年3月期 | 1764 |

| 2025年3月期 | 1343 |

| 2026年3月期(会社予想) | 1300 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は大きく減益となっていますが、2022年以降はコロナからの経済回復や円安の影響に加え、価格対応、原価低減活動などの順調な進捗で増益が続き、2024年には過去最高益を記録しています。

しかし、前期は価格対応や円安影響によるプラスを海外市場の台数減・資材費等の上昇によるマイナスが上回った事で大きく減益となっており、今期も資材費などの上昇や円高進行、米国関税によるマイナス影響に加え、将来成長に必要な開発費の増加も見込むとして更に減益の予測で発表しています。

配当推移

| 銘柄名 | いすゞ自動車 |

| 2016年 | 32 |

| 2017年 | 32 |

| 2018年 | 33 |

| 2019年 | 37 |

| 2020年 | 38 |

| 2021年 | 30 |

| 2022年 | 66 |

| 2023年 | 79 |

| 2024年 | 92 |

| 2025年 | 92 |

| 2026年(会社予想) | 92 |

2016年からの配当推移について、数年前までは30円台を中心とした動きでしたが、2022年は業績好調に加えて配当性向の引き上げもあり、一気に2倍以上の水準へ大幅増配となっています。その後も好調な業績を背景に13円ずつの大幅増配が続いていましたが、前期は減益だった業績と連動して据え置きになっており、今期も据え置き予測のスタートになっています。

いすゞ自動車の配当方針は、企業価値の持続的な向上を目指し、事業継続及び将来成長に必要な投資を優先に実行するとしており、具体的な目安は配当性向40%としています。

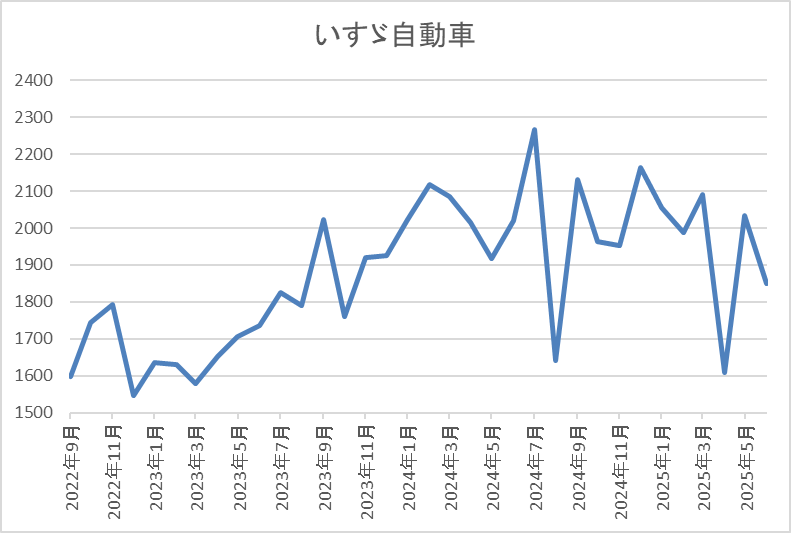

株価推移

2023年春以降の株価は順調に上昇して去年7月には2268円まで値を上げました。

しかし、その後は徐々に値を下げ、今回の暴落では1608円まで売られましたが、直近は1800円前後で推移しています。

株価指標(2025年6月20日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いすゞ自動車 | 7202 | 1816 | 9.9 | 0.90 | 92 | 5.07 | 50.4 |

最近の株価は低迷していますので、直近配当は据え置きが続いていますが配当利回りは5%前後と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は50%付近と目安の水準を10%程度上回っています。

投資判断

今までの内容からいすゞ自動車の投資判断について、前期業績はアジア市場の落ち込みなどで減益となっており、今期は更にトランプ関税の影響を最大200億円と見込んでいる事もあり苦戦が続いています。そんななか、先月末に大規模な自社株買いを発表していますが、ほぼ同数量の株式売出とあわせての発表だった事もあり、直近の株価も低迷しています。

ただ、自社株買いによる需給の改善は今からが本格的なスタートになりますので、もちろん関税交渉の動向は懸念事項ですが、現在の5%を超える配当利回りには魅力を感じてしまいます。

【9831】ヤマダHD

4番目の銘柄はヤマダHDで、全国に家電量販店を展開しており、最近は家電をコアとして、住宅や家具・インテリア、リフォーム、不動産、保険・金融などのサービスを始め、家電だけではなく住空間をコーディネートして提案できる事業内容に変革を進めています。

そんななか、5月9日から来年3月末までを期限とした上限200億円、発行済株式総数の約5.7%に当たる自社株買いを発表していますが、5月9日に市場外で約18億円を購入しており、その分を含めて、5月末までに約36億円を購入しています。

直近決算

ヤマダHDは5月8日に本決算を発表しており、前期の通期最終利益は269億円と29億円の増益となっていますが、配当は据え置きの年間13円としています。

今期予測は通期最終利益を273億円と4億円の増益見込みにしているなか、配当は4円増配の年間17円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ヤマダHD |

| 2019年3月期 | 146 |

| 2020年3月期 | 246 |

| 2021年3月期 | 517 |

| 2022年3月期 | 505 |

| 2023年3月期 | 318 |

| 2024年3月期 | 240 |

| 2025年3月期 | 269 |

| 2026年3月期(会社予想) | 273 |

2019年からの通期最終利益について、2022年にかけては企業買収の影響やコロナ感染拡大による巣ごもり需要に加え、特別定額給付金の影響で大きく伸びています。しかし、2023年以降は巣ごもり需要の反動や天候不順による季節商品の売上減に加え、固定費の増加などで減益が続きました。

そんななか、前期は積極的な店舗開発や経費コントロールに加え、猛暑により期初からエアコン需要が大きく伸びた影響などで久しぶりに増益となり、今期もグループシナジーの拡大で各セグメントの増収・増益を実現するとして更に増益の予測にしています。

配当推移

| 銘柄名 | ヤマダHD |

| 2016年 | 12 |

| 2017年 | 13 |

| 2018年 | 13 |

| 2019年 | 13 |

| 2020年 | 10 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 12 |

| 2024年 | 13 |

| 2025年 | 13 |

| 2026年(会社予想) | 17 |

2016年からの配当推移について、コロナショックで2020年に減配となった後、2021年は増配となりましたが、その後は業績低迷を背景に据え置きや減配が続きました。そんななか、2024年は50周年の記念配当1円により1円の増配となり、前期は据え置きでしたが、今期は期初から4円の増配予測になっています。

ヤマダHDの配当方針は中長期的に成長投資を行い、経営指標を向上させ、安定的な還元を目指すとしており、具体的な目安は配当性向40%以上としています。

株主優待

ヤマダHDはヤマダデンキなどで使用出来るお買物優待券が3月と9月の年2回保有株数によって貰えます。

| 基準日 | 100株~499株 | 500株~999株 | 1000株~9999株 | 10000株以上 |

| 3月末 | 500円分(1枚) | 2,000円分(4枚) | 5,000円分(10枚) | 25,000円分(50枚) |

| 9月末 | 1,000円分(2枚) | 3,000円分(6枚) | 5,000円分(10枚) | 25,000円分(50枚) |

保有株数が増えるごとに貰える優待券も増えていきますが、1回のお買い上げ金額が税込み合計金額1,000円以上につき、1,000円ごとに1枚(500円)利用可能な条件となっていますので注意は必要です。

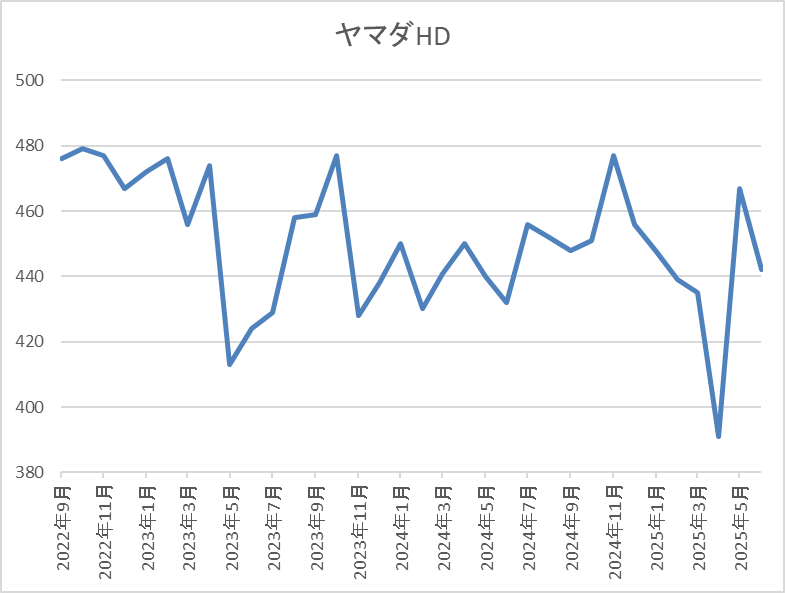

株価推移

ここ数年の株価は400円台で停滞が続いています。実際、今回の暴落では391円まで売られる場面がありましたが、直近は450円前後で推移しています。

株価指標(2025年6月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマダHD | 9831 | 447.6 | 11.2 | 0.48 | 17 | 3.80 | 42.6 |

最近の株価は停滞が続いているなか、今期は増配見込みですので配当利回りは3%後半となっています。

今期も増益の見込みですのでPER、PBRは市場平均よりも割安で、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容からヤマダHDの投資判断ですが、最近の業績は減益が続いていたなか、業績と連動して減配も行われたため、ここ3年近く株価は400円台で停滞が続いています。そんななか、今期は久しぶりに増益、増配予測になっている事に加え、大規模な自社株買いも発表されましたが、依然株価は停滞しています。

以上の点を踏まえると、自社株買いの効果もあり、今後の株価も底堅くは推移しそうですが、上値を追っていけるかは、もう少し今後の業績推移を見守る必要がありそうに感じます。

【7267】ホンダ

最後の銘柄はホンダです。ホンダは日本を代表する輸送機器メーカーで、国内に限らず北米やアジアなど世界各国に製品を販売しています。実際、直近の海外売上比率もアメリカを中心に9割に迫る水準となっており、今回の関税影響を特に受ける企業となっています。

そんななか、去年年末に日産との経営統合協議を開始する事と合わせ、今年1月から12月23日を期限とした上限1兆1000億円、発行済株式総数の23.7%に当たる自社株買いを発表しており、先月までに約7013億円の購入を行っています。

直近決算

ホンダは5月13日に本決算を発表しており、前期の通期最終利益は8358億円と2713億円の減益となっていますが、配当は据え置きの年間68円としています。

今期予測は通期最終利益を2500億円と5858億円の減益見込みにしていますが、配当は2円増配の年間70円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6103 |

| 2020年3月期 | 4557 |

| 2021年3月期 | 6574 |

| 2022年3月期 | 7070 |

| 2023年3月期 | 6514 |

| 2024年3月期 | 11071 |

| 2025年3月期 | 8358 |

| 2026年3月期(会社予想) | 2500 |

2019年からの通期最終利益について、コロナショックで大きく減益となった2020年以降は概ね順調に推移しており、2024年は米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しています。

しかし、前期は四輪車のアジア販売減少や研究開発費の増加に加え、為替のマイナス影響などで減益となっており、今期も関税の影響を最大限織り込んだ事や想定為替レートも135円/ドルと前期より円高に設定した事で7割近い大幅減益の見込みで発表しています。

配当推移

| 銘柄名 | ホンダ |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年 | 68 |

| 2026年(会社予想) | 70 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、2024年は業績好調を背景に一気に28円の大幅増配となっており、前期は据え置きになりましたが、今期は業績が大きく減益見込みのなか、配当方針を変更した事もあって2円の増配予測で発表しています。

ホンダの配当方針は、より安定的・継続的な配当を実現するとして、今期から還元指標にDOEを導入し、目安を3%としています。

株価推移

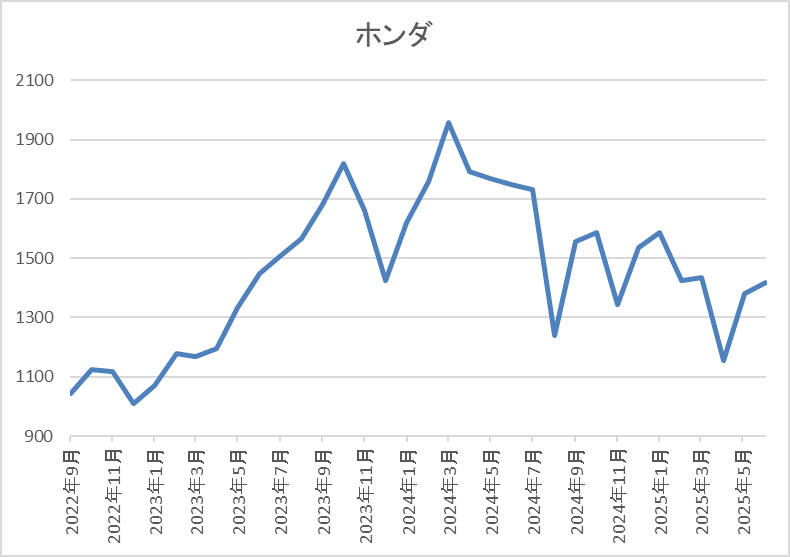

株価は2023年頃から上昇傾向で去年3月には1959円まで上昇しました。

しかし、その後は下落が続き、今回の暴落では1156円まで売られましたが、直近は1400円前後まで反発しています。

株価指標(2025年6月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1423.5 | 23.7 | 0.48 | 70 | 4.92 | 116.3 |

最近の株価は直近安値から反発していますが、今期配当は増配予測になりましたので配当利回りは5%前後と高水準です。

今期業績は大きく減益見込みとなりましたのでPERは市場平均と比較して割高で、配当性向も100%を超える水準まで上昇しています。

投資判断

今までの内容からホンダの投資判断について、今期は関税影響を6500億円と全て織り込んだうえで、想定の為替レートも135円/ドルとかなり厳しい設定にしている事もあり、大きく減益見込みのスタートとなっています。そんななか、去年日産との経営統合協議を開始するタイミングで大規模な自社株買いを発表しており、その後経営統合協議が破談になったため、自社株買いも取り消されるのでは無いかとの懸念もありましたが、先月までで既に6割以上の購入を行っています。

以上の点を踏まえると、確かに関税の影響は依然不透明なままですが、期初時点で最悪を想定した内容になっており、また今後も自社株買いは続きますので、株価も底堅くは推移しそうです。

まとめ

今回は現在大規模な自社株買いを発動中の5つの銘柄を検証しました。冒頭でお伝えした様に自社株買いは増配や株式分割と並んで株主還元の有効な手段となっており、最近は実施する企業が増えています。ただ、自社株を発表しているとは言っても、実際に購入するかなど注意点もあり、特に株価が上昇している局面では購入を見送るケースも多いです。

また、株式の売出と合わせて発表されるケースや市場以外で買付ける場合など、自社株買いの内容によっては必ずしもプラス要因ばかりでは無いケースもありますので、その辺りも考慮したうえで、内容を見極める事が大切です。

※Xでも投資に役立つ情報を連日投稿中!!

コメント