いよいよ今週は本決算の発表もピークを迎えていますが、相変わらず中東情勢が膠着し、原油価格の高騰や供給不安に懸念材料が残るなかでも、今期の業績見込みを過去最高で配当も大幅増配の予測、そして銘柄によっては大規模な自社株買いも発表するなど、誰がどう見ても今の日本企業の株主還元力は本物だと改めて感じています。

そんななか、特に増配に関しては、個人的な予想を大きく上回る金額で発表してくれる企業もあり、また配当方針の変更によって今後の更なる増配にも期待が持てそうな企業が多いですので、日本の高配当株へ投資をしておいて本当に良かったと実感しています。そこで今回は、既に本決算を発表している銘柄の中から、個人的な予想を上回る衝撃的な増配を発表した事で配当利回りが急騰している5銘柄の最新情報を検証していきます。

【8591】オリックス

最初の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、様々な事業で海外を含む多くの企業と取引しています。そんななか、先月27日(月)には子会社のオリックス銀行を大和証券グループに譲渡する事を発表し、売却益約1242億円を今期計上すると表明していましたので、今回の本決算には例年以上に期待が集まっていましたが、想像を遥かに超える好決算を発表してくれました。

直近決算

オリックスは5月11日に本決算を発表しており、前期の通期最終利益は4472億円と956億円の増益になっているなか、配当は36.09円増配の年間156.1円としています。

今期予測は通期最終利益を5300億円と828億円の増益見込みにしているなか、配当も31.26円増配の年間187.36円予測で発表しています。

また、上限2500億円、発行済株式総数の約9.1%に相当する自社株買いも発表しています。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2020年3月期 | 3,027 |

| 2021年3月期 | 1,923 |

| 2022年3月期 | 3,121 |

| 2023年3月期 | 2,903 |

| 2024年3月期 | 3,461 |

| 2025年3月期 | 3,516 |

| 2026年3月期 | 4,472 |

| 2027年3月期(会社予想) | 5,300 |

2020年からの通期最終利益について、2023年まではコロナショックで大きく減益となった2021年を除き、3000億円前後で停滞していましたが、2024年以降は不動産や事業投資が好調だった影響などで大幅増益が続いています。

そして、前期も不動産運営や保険などの業績が堅調に推移した事に加え、大型の売却案件が成立した事で過去最高益を大きく更新しており、今期も金融事業がオリックス銀行の売却で大幅増益となる見込みな事やその他の事業も好調に推移するとの事で、期初から更に増益の予測で発表しています。

配当推移

| 銘柄名 | オリックス |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年 | 120.01 |

| 2026年 | 156.1 |

| 2027年(会社予想) | 187.36 |

2017年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いています。そんななか、直近は業績好調を背景に増配額が大きくなっており、2024年は13円、2025年は約21円、そして前期は一気に約36円の大幅増配となったなか、今期も期初から約31円の大幅増配予測で発表しています。

オリックスの配当方針は配当性向39%、もしくは前期配当金(156.1円)のいずれか高い方としており、配当方針自体は以前と変わりないですが、これまでの決算書では配当予測を下限の前期配当金額にしていたなか、今期は期初から配当性向39%の金額を記載しています。

株価推移

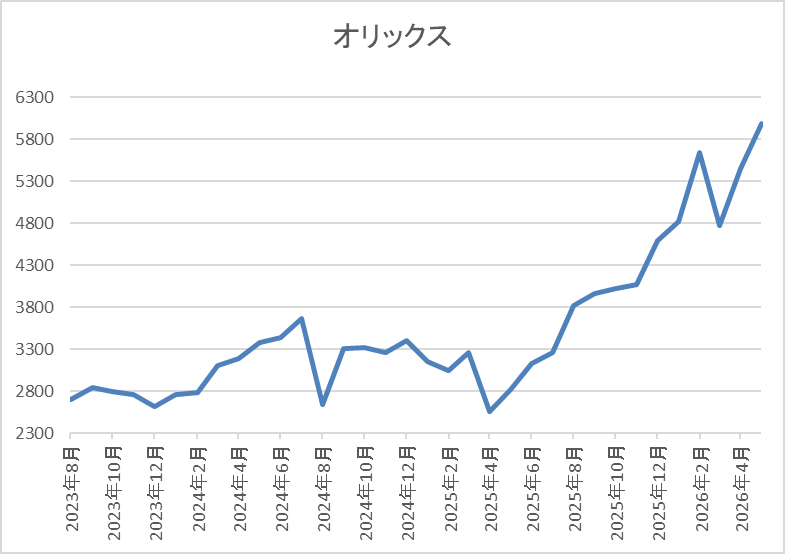

株価は2023年の春以降は上昇傾向で2024年7月には3788円まで上昇しました。

しかし、去年4月の暴落では2559円まで売られ、今年2月には5648円まで値を上げましましたが、3月末には4528円まで下落し、直近は6000円前後まで上昇しています。

株価指標(2026年5月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 5986 | 12.4 | 1.47 | 187.36 | 3.13 | 38.9 |

最近の株価は上場来の高値を更新していますが、大幅増配も継続していますので配当利回りは3%台を回復しています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は39%付近と方針通りの水準です。

投資判断

今までの内容からオリックスの投資判断ですが、最近の業績は大きく伸びており、今期も大型の売却案件や好調な事業環境の継続を見込むとして、期初から過去最高益を更新する予測で発表しています。そんななか、前期の年間配当は第3四半期までの好調な業績推移を踏まえ、今回の決算で30円近い大幅増配となる事は、ある程度想定内でしたが、今期も期初から約31円の大幅増配で発表した事は衝撃的でした。

何故なら、オリックスの配当方針は前期配当を下限にしつつ、配当性向の目安も掲げるなか、期初時点の決算書では前期配当の金額を明記し、最終利益が確定する5月の本決算時に前期の年間配当を決定させる事が恒例になっていたからです。この辺りは、オリックスの今期業績に対する自信の表れと捉える事もできますし、今後も2030年秋に開業予定の大阪IR事業など期待できる部分が大きいですので、決算後の株価は大きく上昇していますが、押し目があれば今からでも狙いたくなる銘柄です。

【9882】イエローハット

2番目の銘柄はイエローハットで、カー用品を専門に取り扱っており、メイン店舗のイエローハットに加え、2りんかん、バイク館、Y’s Roadを全国に700店舗以上展開しています。取り扱い製品はタイヤやカーナビに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

直近決算

イエローハットは5月8日に本決算を発表しており、前期の通期最終利益は119億円と7億円の増益になっているなか、配当も8円増配の年間62円としています。

今期予測は通期最終利益を122億円と3億円の増益見込みにしているなか、配当も6円増配の年間68円予測で発表しています。

また、上限75億円、発行済株式総数の7%に相当する自社株買いも発表しています。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期 | 102 |

| 2025年3月期 | 112 |

| 2026年3月期 | 119 |

| 2027年3月期(会社予想) | 122 |

2020年からの通期最終利益について、じわじわですが概ね増益傾向となっているなか、最近は過去最高益が続いています。実際、前期も旅行や帰省を目的としたドライブ需要などにより、オイル・バッテリーなど消耗品の店頭販売が順調に推移した事やタイヤメーカー各社による価格改定が実施され、値上げ前の駆け込み需要が発生した影響などで過去最高益を更新しており、今期も新規出店やECと店舗の連携強化に加え、2輪事業も強化するとして、期初から増益の予測で発表しています。

配当推移

| 銘柄名 | イエローハット |

| 2017年 | 15 |

| 2018年 | 16.5 |

| 2019年 | 18 |

| 2020年 | 23 |

| 2021年 | 27 |

| 2022年 | 29 |

| 2023年 | 31 |

| 2024年 | 33 |

| 2025年 | 50 |

| 2026年 | 62 |

| 2027年(会社予想) | 68 |

2017年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで16期連続となっています。また、最近の増配幅は業績好調を背景に大きくなっており、2025年は17円の大幅増配、前期も8円の増配で今期も期初から6円の増配予測で発表しています。

イエローハットの配当方針は、2028年3月期までは配当性向45%を目標に、総還元性向を3年累計で100%以上にする方針です。

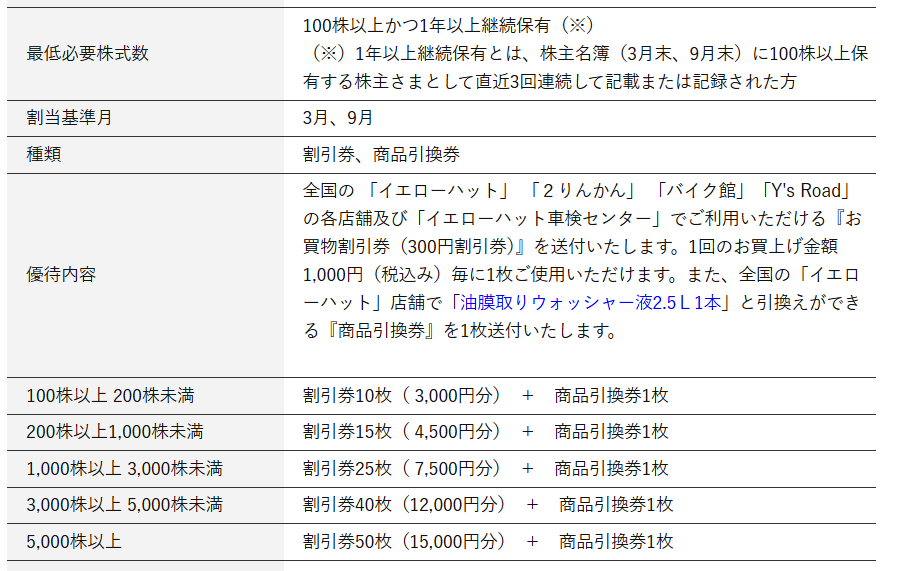

株主優待

イエローハットの株主優待ですが、100株以上かつ1年以上の継続保有を最低条件に保有株数によって全国の店舗で使用できる割引券がもらえます。

実際、こちらの内容を3月と9月の年2回もらえ、またウォッシャー液2.5Lがもらえる商品引換券もありますので、車をよく利用する人にはおすすめの株主優待です。

株価推移

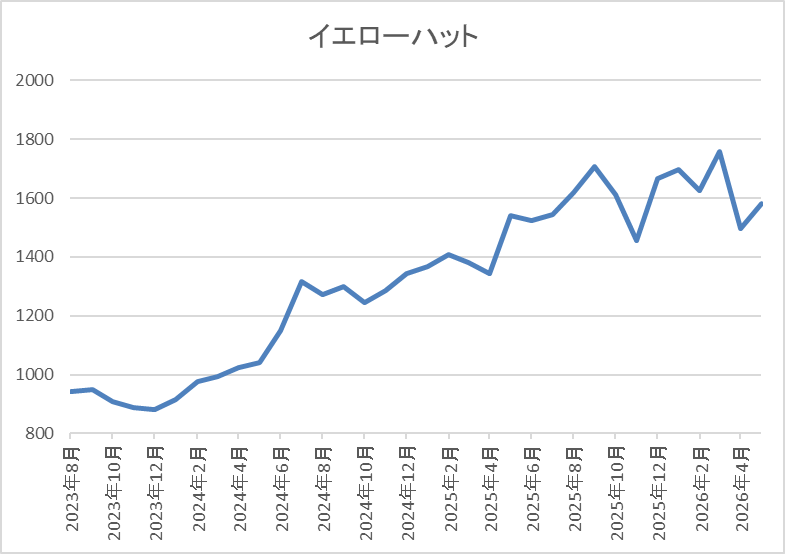

株価は750円から1000円のボックス圏で推移する期間が長かったですが、2024年以降は上昇傾向でした。

そして、今年2月には1759円まで値を上げましたが、先週には1487円まで反落していたなか、直近は今回の決算を受けて1650円前後まで上昇しています。

株価指標(2026年5月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 1633 | 11.5 | 1.13 | 68 | 4.16 | 47.7 |

直近の株価は決算を受けて上昇していますが、大幅増配も続いていますので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は47%付近と方針通りの水準です。

投資判断

今までの内容からイエローハットの投資判断ですが、最近の業績は過去最高益が続いており、今期も更に増益の予測で発表されるなか、配当も10年以上の連続増配を継続中です。そのため、ここ数年の株価も上昇していますが、先週にかけてはバリュー株低迷の流れもあってか売られていました。

そんななか、直近の株価は今回の決算を受けて上昇していますが、依然2月の高値には届いておらず、利回りも4%を超えていますので、車を持っていなかったとしても気になる銘柄です。

【3946】トーモク

3番目の銘柄はトーモクで大手の総合包装メーカーですが、段ボールや紙器製品の供給を軸にスウェーデンハウスが提供する住宅事業や運輸倉庫事業なども手掛けています

また、中核の段ボール事業では、飲料・加工食品・青果物・水産物・医薬品など多岐にわたる分野の段ボールを開発・供給しています。

直近決算

トーモクは5月8日に本決算を発表しており、前期の通期最終利益は73億円と8億円の増益になっているなか、配当も30円増配の年間130円としています。

今期予測は通期最終利益を81億円と8億円の増益見込みにしているなか、配当も40円増配の年間170円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | トーモク |

| 2020年3月期 | 45 |

| 2021年3月期 | 48 |

| 2022年3月期 | 59 |

| 2023年3月期 | 52 |

| 2024年3月期 | 53 |

| 2025年3月期 | 65 |

| 2026年3月期 | 73 |

| 2027年3月期(会社予想) | 81 |

2020年からの通期最終利益を見ていきますが、概ね順調に増益傾向となっており、最近は段ボール・運輸倉庫事業の価格改定や住宅事業のブランド力訴求によって過去最高益が続いています。実際、前期も段ボール事業の粗利が価格改定によって大きく改善した事や住宅事業もリフォーム件数が前年を上回った事に加え、運輸倉庫事業も昨年稼働した大手小売業向け物流センターの取扱い通年化などの影響で過去最高益を更新しており、今期も好調な流れが続く見込みとして、期初から1割程度の増益予測で発表しています。

配当推移

| 銘柄名 | トーモク |

| 2017年 | 35 |

| 2018年 | 35 |

| 2019年 | 50 |

| 2020年 | 45 |

| 2021年 | 45 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年 | 130 |

| 2027年(会社予想) | 170 |

2017年からの配当推移について、たまに減配や据え置きの年もありますが、概ね順調に増配が続いていたなか、2022年以降の増配幅は特に大きくなっています。実際、2025年と前期は一気に30円の増配となっていたなか、今期は期初から40円の大幅増配予測で発表しています。

トーモクの配当方針は、中長期的な利益成長に合わせて増配していく累進配当を採用しており、具体的な目安を配当性向30%程度としています。

株価推移

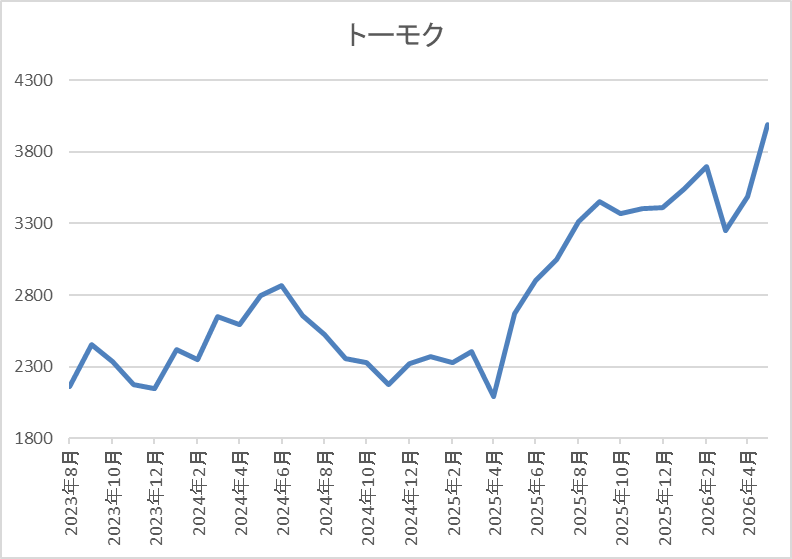

2023年以降の株価は急騰して、2024年5月には2960円まで上昇しました。

その後、2000円付近まで売られる場面はありましたが、去年後半以降は3000円台半ばで停滞していたなか、直近は今回の決算を受けて4000円前後まで上昇しています。

株価指標(2026年5月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーモク | 3946 | 3990 | 8.1 | 0.64 | 170 | 4.26 | 34.6 |

最近の株価は上場来の高値を更新していますが、大幅増配も続いていますので配当利回りは4%前半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容からトーモクの投資判断について、最近の業績は過去最高益を記録しているなか、今期も期初から増益予測で発表され、大幅増配も続いています。従って、決算後の株価も上場来の高値を更新していますが、利回りは4%を超えており、依然指標面も割安です。

以上の点に加え、配当方針に累進配当が導入されている事や現在の余裕ある配当性向から今後も増配が継続する可能性は高そうですので、それほど会社規模は大きく無く、知名度も高く無いですが、優良高配当株として保有しておきたい銘柄です。

【8566】リコーリース

4番目の銘柄はリコーリースでオフィス機器や医療機器、車両、産業工作機械など幅広い製品のリースを手掛けているリコー系のリース会社です。中小企業を中心に約40万社と取引し、ベンダーリースを通じて多様な業種の販売会社と連携しています。

また、今年12月に社名をリトレス株式会社に変更する事を発表しています。

直近決算

リコーリースは5月8日に本決算を発表しており、前期の通期最終利益は128億円と28億円の減益になっていますが、配当は5円増配の年間185円としています。

今期予測は通期最終利益を119億円と9億円の減益見込みにしていますが、配当は71円増配の年間256円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期 | 148 |

| 2024年3月期 | 112 |

| 2025年3月期 | 156 |

| 2026年3月期 | 128 |

| 2027年3月期(会社予想) | 119 |

2020年からの通期最終利益について、2023年までは資産利回り改善の継続やリース&レンタル事業の好調で順調に増益が続いていましたが、2024年は投資有価証券の評価損51億円の計上が響いて久しぶりの減益となっています。そして、2025年は前年特別損失の反動や営業資産の拡⼤に加え、資産利回り向上などにより過去最高益の水準へV字回復を記録をしましたが、前期は金利上昇による販管費の増加や連結子会社「Welfareすずらん」ののれんなど、減損損失計上の影響があった事で再び大きく減益となり、今期も売上高・売上総利益は増加を見込むとしつつ、販管費の増加によって期初から更に減益の予測で発表しています。

配当推移

| 銘柄名 | リコーリース |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 145 |

| 2024年 | 150 |

| 2025年 | 180 |

| 2026年 | 185 |

| 2027年(会社予想) | 256 |

2017年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで31期連続の増配となっています。そんななか、2024年と前期は業績が大きく落ち込むなかでも5円の増配を行い、今期も業績は減益見込みですが、配当方針を変更した事もあって期初から71円の大幅増配予測で発表しています。

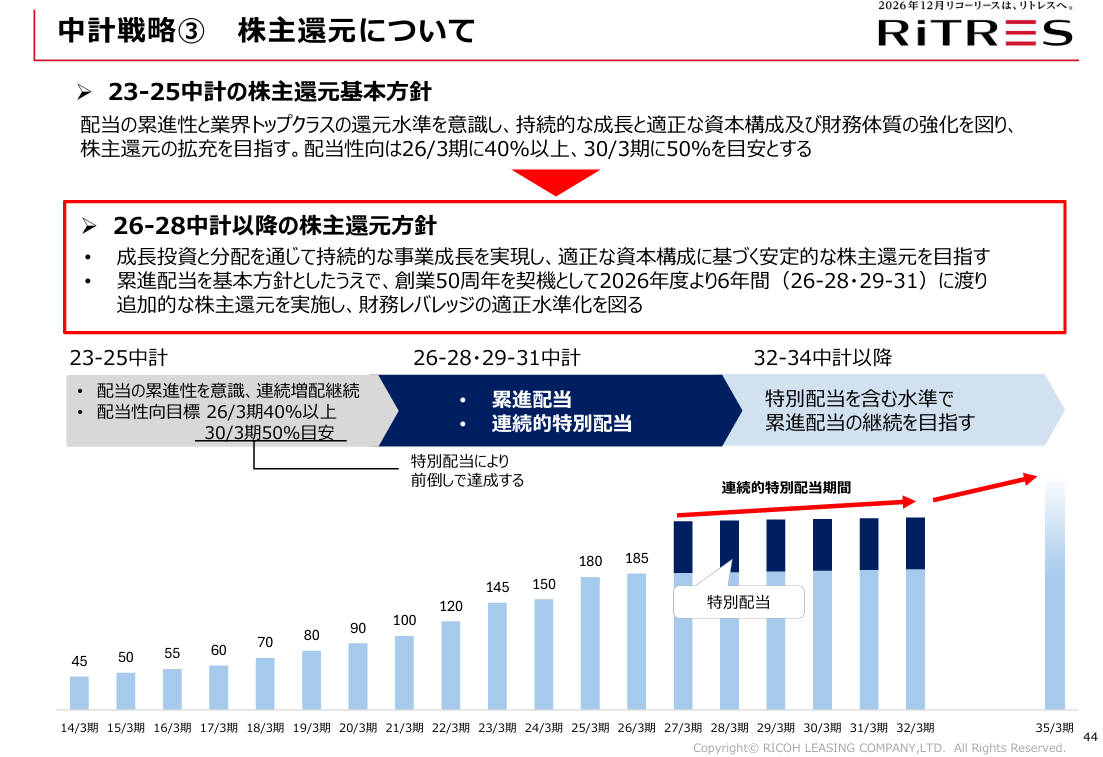

リコーリースの配当方針は成⾧投資と分配を通じて持続的な事業成⾧を実現し、適正な資本構成に基づく安定的な株主還元を目指すとし、累進配当を基本方針としたうえで、今期からの6年間は創業50周年を契機として特別配当を実施する事で、従来の目安30年3月期に配当性向50%を前倒しで達成するとしており、今期の年間配当256円のうち特別配当が70円となっています。

株主還元について

先ほどお伝えした様に、リコーリースの配当方針は今期から変更になりましたが、珍しいパターンですので、決算書を基にもう少し詳しく見ていきます。

まず、今期配当は一気に71円の大幅増配予測になっていますが、大部分が特別配当というのは気になる部分だと思います。ただ、こちらの決算書に記載の様に今後6年間は連続的特別配当期間と明記しており、またその後も特別配当を含む水準で累進配当の継続を目指すとしていますので、特別配当が無くなった後の減配は心配しなくて良い様です。

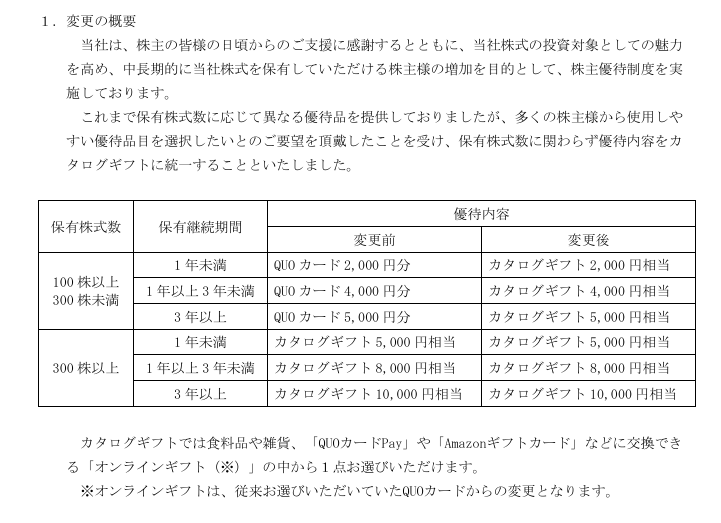

株主優待

リコーリースの株主優待は、保有株数や保有継続年数によって、今まではクオカードかカタログギフトがもらえましたが、前期からは全てカタログギフトに変更される事が発表されています。

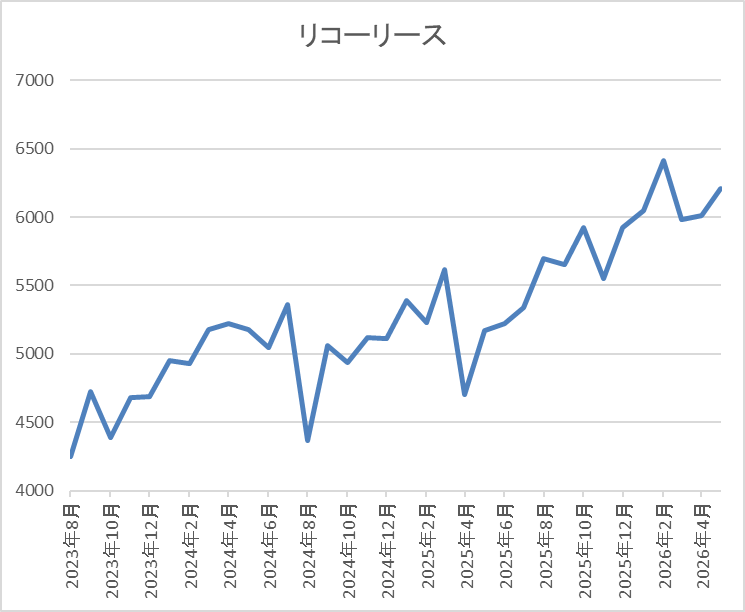

株価推移

株価は2023年春頃から右肩上がりの状況で、2024年3月には5580円まで上昇しました。

その後は停滞が続いて去年4月の暴落では4705円まで下落しましたが、今年2月には6410円まで上昇し、直近の決算後も6250円前後で推移しています。

株価指標(2026年5月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 6260 | 16.2 | 0.80 | 256 | 4.09 | 66.3 |

最近の株価は上場来の高値付近で推移しているなか、今期は大幅増配の見込みになりましたので配当利回りは4%前半と高水準です。

今期も減益見込みですのでPERは市場平均並みで、配当性向は66%付近と特別配当の影響もあって最近の中では高めになっています。

投資判断

今までの内容からリコーリースの投資判断について、直近の業績は減益が続いており、今期も期初から減益予測で発表していますが、主な減益要因は金利上昇を背景にした販管費の増加としていますので、今後への不安も残ります。ただ、配当は日本トップクラスとなる30年以上の連続増配を継続中で、今期からは連続的特別配当というイレギュラーな形ですが、一気に71円と衝撃的な大幅増配を発表してくれました。

正直、「特別配当が連続する」という事で矛盾を感じる部分もありますが、この辺りは今後の業績も暫くは厳しい状況が続きそうななか、株主還元力だけは色褪せる事が無いと宣言している様に個人的には捉えています。以上の点を踏まえると、今期も減益予測となった点を嫌気してか、決算発表後の株価も依然2月の高値すら超えられておらず、利回りは4%を超えていますので、更なる買い増しすら検討したくなる銘柄です。

【8439】東京センチュリー

最後の銘柄は東京センチュリーで、オートリースや航空機リースなどを手掛ける伊藤忠系の大手総合リース会社です。また、パソコンやサーバーなどの情報通信機器の取り扱いに強みを持っており、再生可能エネルギー事業も手掛けています。

直近決算

東京センチュリーは5月11日に本決算を発表しており、前期の通期最終利益は1112億円と260億円の増益になっているなか、配当も18円増配の年間80円としています。

今期予測は通期最終利益を1230億円と118億円の増益見込みにしているなか、配当も10円増配の年間90円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 東京センチュリー |

| 2021年3月期 | 491 |

| 2022年3月期 | 502 |

| 2023年3月期 | 47 |

| 2024年3月期 | 721 |

| 2025年3月期 | 852 |

| 2026年3月期 | 1112 |

| 2027年3月期(会社予想) | 1230 |

2021年からの通期最終利益について、2023年は連結子会社を通じてロシアへ航空機をリースしていた事などにより、特別損失を580億円計上した事で大きく減益となりましたが、2024年以降はロシア関連損失の剥落や全事業分野で増益になったとして、過去最高益の水準へV字回復しています。

そんななか、前期もバイオマス関連の減損損失がありましたが、ロシアの航空会社向けにリースしていた機体等を対象に保険和解金が計上された事や本業も好調に推移した事で大きく増益となっており、今期は前年の一過性損益剥落影響があるものの、基礎収益力の拡大によって更に過去最高益を更新する予測で発表しています。

配当推移

| 銘柄名 | 東京センチュリー |

| 2017年 | 25 |

| 2018年 | 28.5 |

| 2019年 | 31 |

| 2020年 | 34 |

| 2021年 | 34.5 |

| 2022年 | 35.75 |

| 2023年 | 35.75 |

| 2024年 | 52 |

| 2025年 | 62 |

| 2026年 | 80 |

| 2027年(会社予想) | 90 |

2017年からの配当推移について、大きく減益となった2023年は据え置きになっていますが、その年以外は順調に増配が続いています。そんななか、特に直近は業績好調から増配幅も大きくなっており、2024年は約16円、2025年も10円の増配、そして前期は一気に18円の大幅増配で、今期も期初から10円の増配予測で発表しています。

東京センチュリーの配当方針は累進配当を基本としつつ、利益成長による増配を目指し、配当性向は35%以上を目安にしています。

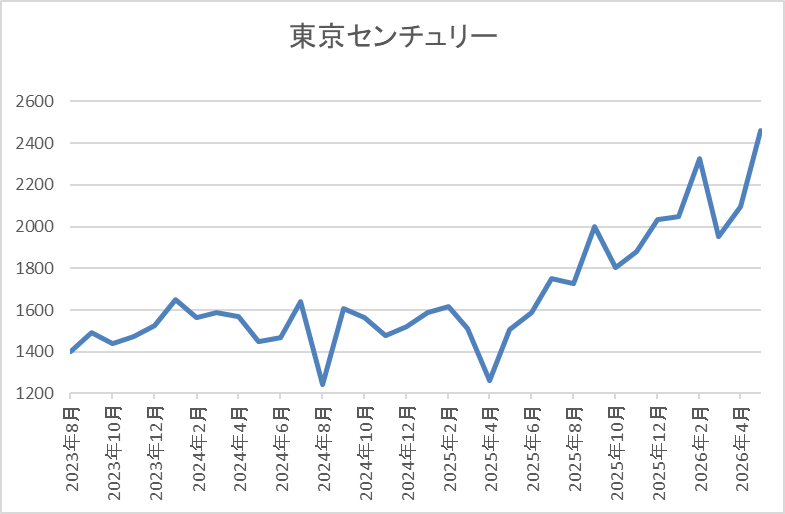

株価推移

株価は2023年の春頃からは上昇傾向となり、2024年9月には1784円の高値を付けています。

しかし、その後は低迷が続き、去年4月の暴落では1261円まで値を下げましたが、直近は今回の決算を受けて2450円前後まで上昇しています

株価指標(2026年5月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 2460 | 9.8 | 1.07 | 90 | 3.66 | 35.8 |

最近の株価は上場来の高値を更新していますが、大幅増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は36%付近と方針通りの水準です。

投資判断

今までの内容から東京センチュリーの投資判断について、最近の業績は過去最高益が続いていたなか、前期は一過性の要因も多かったですが、過去最高益を大きく更新しており、今期も増益の予測で発表しています。そんななか、今期の増益要因は本業が好調に推移している事や各セグメントにおける資産売却益の計上も堅調に推移する見込みとしていますので、今後の業績に期待できる部分も大きいです。

以上の点に加え、累進配当を宣言している配当方針や現在の余裕ある配当性向まで考慮すると、近いうちに年間配当は100円の大台を突破しそうですので、決算後の株価は大きく上昇しましたが、チェックしておきたい銘柄です。

まとめ

今回は決算シーズンがピークを迎えているなか、既に本決算を発表した銘柄の中から衝撃的の大幅増配を行い利回りが急騰した5銘柄を検証しました。今回の決算シーズンは中東情勢の影響を懸念して例年以上に保守的な予測が増える事も想定されていましたが、結果としては、そんな予想を覆し、個人的な予想も遥かに超える大幅増配が多い印象です。

この辺りを見ても、今の日本企業の株主還元力は間違いなく本物で、今後に期待できる部分も大きいですので、少しでも多くの優良高配当株を更に買い集めたくなります。

コメント