最近の株式市場は怖いくらい強い動きが続いていますが、その要因の1つとして挙げられているのが、外国人投資家による買い需要です。実際、今年春の関税ショック以降、外国人投資家は徹底して日本株の購入を続けており、その間、個人投資家が売り越していた事と比較しても正反対の動きになっています。

外国人投資家が日本株を購入している要因としては、従来から割安感が指摘されていた事や企業統治改革をきっかけに株主還元が強化されている事に加え、永く続いたデフレから日本が脱却しつつある事も理由として挙げられています。また、直近では米国一強体制が崩壊しつつある事も追い風になっている印象ですが、実際にバフェット氏や欧州、中東ファンドの資金が大量に流入している現状を踏まえると、このトレンドは一時的な熱狂ではなく、構造的な転換と評価による資金の流れと捉える事もできますので、今回はそんな外国人投資家の代表格であるブラックロックが、最近大量に購入していた5つの高配当株を検証していきます。

【4452】花王

最初の銘柄は花王で、アタックなどでお馴染みの洗剤や石鹸、ボディソープなどのトイレタリー商品、また化粧品など普段の生活で使用する商品を製造、販売する日用品メーカーです。

そんななか、8月にブラックロックは保有割合が8.01%から8.06%へ増加した事を報告しています。

直近決算

花王は12月決算ですので、8月6日に第2四半期決算を発表しており、最終利益は496億円と前年同期比62億円の増益になっているなか、通期最終利益の見込みを50億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、原材料価格の上昇影響を販売価格改定及び数量増の効果で吸収できた事に加え、構造改革効果及びコスト管理の徹底により販管費を抑制できたためとしています。

通期最終利益(億円)

| 銘柄名 | 花王 |

| 2019年12月期 | 1482 |

| 2020年12月期 | 1261 |

| 2021年12月期 | 1096 |

| 2022年12月期 | 860 |

| 2023年12月期 | 438 |

| 2024年12月期 | 1077 |

| 2025年12月期(会社予想) | 1210 |

2019年からの通期最終利益を見ていきますが、2023年までは減益傾向が止まりませんでした。減益が止まらなかった要因について、コロナ感染が拡大した2020年頃は化粧品のインバウンド需要消滅などの影響で、その後はコロナからの経済回復の動きもあり売上は伸びていますが、原材料費高騰などの影響で減益が続いていました。

しかし、前期は事業ポートフォリオ経営を更に進展させ、事業の安定収益や成長ドライバー領域への転換を進めた効果に加え、国内トイレタリーとケミカルの貢献により久しぶりの増益となっており、今期もコストダウンや生産性向上など稼ぐ力の改革により更に増益の予測にしているなか、第2四半期決算で上方修正が発表され、増益率は12%程度まで拡大しています。

配当推移

| 銘柄名 | 花王 |

| 2015年 | 80 |

| 2016年 | 94 |

| 2017年 | 110 |

| 2018年 | 120 |

| 2019年 | 130 |

| 2020年 | 140 |

| 2021年 | 144 |

| 2022年 | 148 |

| 2023年 | 150 |

| 2024年 | 152 |

| 2025年(会社予想) | 154 |

2015年からの配当推移を見ていきますが、低迷していた業績とは関係なく増配が続いており、前期までで35期連続増配の日本記録を更新中です。そんななか、最近の増配幅は2円刻みと、そこまで大きい訳ではありませんが、業績が低迷するなかでも連続増配を継続した事で今期見込みは2015年と比較して2倍近い水準へ増えています。

花王の配当方針は、安定的・継続的な配当の実施を通じた利益還元を重視する方針です。

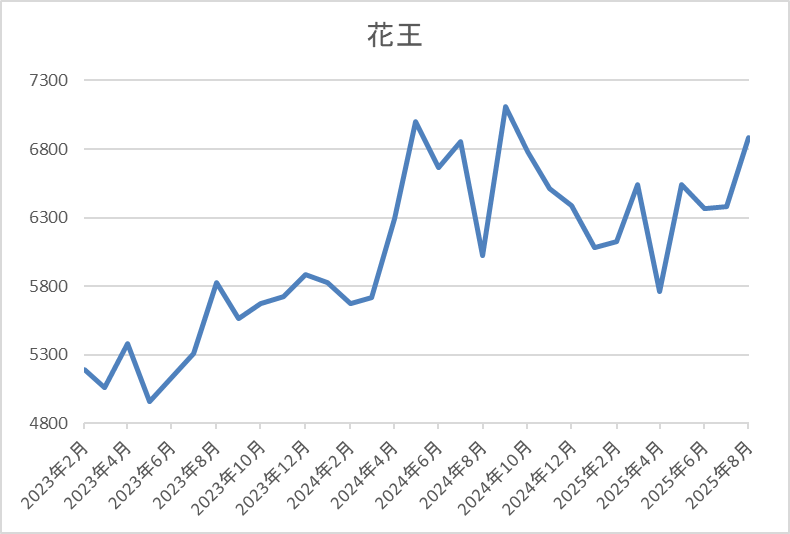

株価推移

株価は2020年6月に9000円を超える場面もありましたが、そこからは右肩下がりの状況でした。

しかし、2022年3月に4663円まで値を下げた後は上昇傾向となり、去年9月には7273円まで値を上げましたが、直近は6600円前後で推移しています。

株価指標(2025年8月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 花王 | 4452 | 6673 | 25.6 | 2.94 | 154 | 2.31 | 59.1 |

最近の株価は停滞しているなか、配当は連続増配が続いていますが配当利回りは2%前半となっています。

今期業績も増益見込みですがPER、PBRは市場平均より割高で、配当性向も59%付近とそこそこ高水準です。

投資判断

今までの内容から花王の投資判断について、ここ数年の業績はコロナ渦や原材料高騰の影響などで減益が続いていましたが、前期は構造改革の効果もあって久しぶりの増益となり、今期も第2四半期時点の通期進捗率は41%程度ですが、上方修正も発表されましたので、順調に推移している印象です。

その辺りの影響もあってか、最近の株価も底堅くは推移していますので利回りは2%前半まで低下していますが、日本トップの連続増配を継続している株主還元力まで考慮すると、ブラックロックが買い増している事も納得です。

【8804】東京建物

2番目の銘柄は東京建物で東京を中心に全国の主要都市でオフィスビルや商業施設、マンション、戸建住宅などの開発や分譲、賃貸を手掛ける不動産デベロッパーです。実際、大手町タワー、東京スクエアガーデン、中野セントラルパークなどの開発実績があります。

そんななか、7月にブラックロックは保有割合が7.17%から7.28%へ増加した事を報告しています。

直近決算

東京建物は12月決算ですので、8月8日に第2四半期決算を発表しており、最終利益は205億円と前年同期比111億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、ビル賃貸や施設運営収益は着実に伸長していますが、前期に分譲マンションの収益を大きく計上した反動があったためとの事です。

通期最終利益(億円)

| 銘柄目 | 東京建物 |

| 2021年12月期 | 349 |

| 2022年12月期 | 430 |

| 2023年12月期 | 450 |

| 2024年12月期 | 658 |

| 2025年12月期(会社予想) | 550 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いており、前期までで9期連続の過去最高益を記録しています。業績好調の要因は、ビル事業・住宅事業・アセットサービス事業の各事業セグメントにおける投資家向け物件売却の売上や粗利益が増加した事に加え、仲介・駐車場の収益拡大も進んだためとの事です。

そんななか、前期も引き続き本業が好調に推移するなか、政策保有株式の売却益計上も加わった事で更に大きく増益となりましたが、今期は前年の反動を考慮して期初から減益見込みにしているなか、第2四半期時点の通期進捗率も37%程度に留まっていますが、下期に計画している投資家向け物件売却の収益計上確度が高まっているとして、通期見通しの修正は行っていません。

配当推移

| 銘柄名 | 東京建物 |

| 2016年 | 26 |

| 2017年 | 30 |

| 2018年 | 35 |

| 2019年 | 41 |

| 2020年 | 46 |

| 2021年 | 51 |

| 2022年 | 65 |

| 2023年 | 73 |

| 2024年 | 95 |

| 2025年(会社予想) | 97 |

2016年からの配当推移を見ていきますが、順調に増配が続いており、前期までで11期連続の増配を継続中です。そんななか、特に最近は業績好調を背景に増配幅も大きくなっており、2023年は8円、前期は22円の大幅増配で、今期も業績は減益見込みですが、現状2円の増配予測になっています。

東京建物の配当方針は、2027年度の連結配当性向40%を定量目標とし、持続的な成長により継続的に株主還元の拡充を図る方針です。

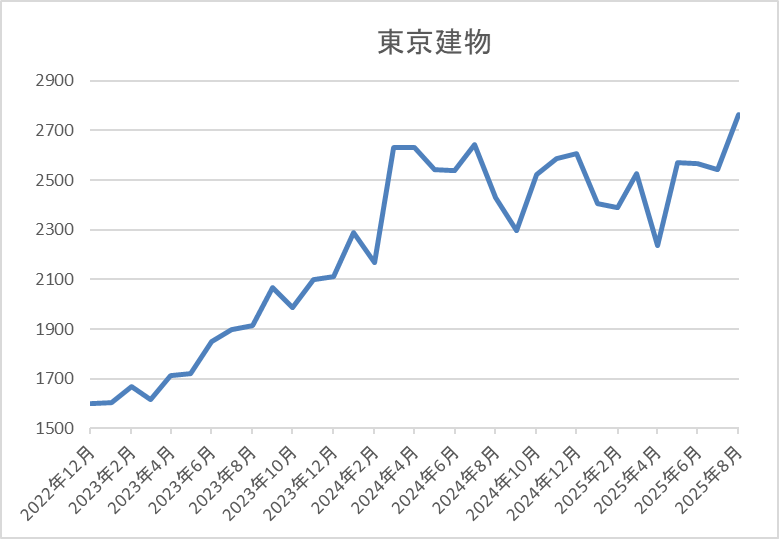

株価推移

株価は2023年頃から右肩上がりの状況で、去年11月には2774円まで上昇しました。

その後は停滞して、4月の暴落では2237円まで下落しましたが、直近は再度2750円前後まで上昇しています。

株価指標(2025年8月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京建物 | 8804 | 2754 | 10.4 | 1.05 | 97 | 3.52 | 36.6 |

最近の株価はここ数年の高値圏で推移していますが、増配も継続していますので配当利回りは3%半ばとなっています。

今期は減益見込みですがPERは市場平均より割安で、配当性向は36%付近と余裕を感じる水準です。

投資判断

今までの内容から東京建物の投資判断について、前期までの業績は過去最高益が続いており、配当も10年以上の連続増配を継続中です。そんななか、今期は現状減益見込みで、第2四半期時点の進捗率も心配な水準ですが、下期で巻き返しは可能としていますので、今後に期待したいところです。

以上の点に加え、今後もインフレが進めば、保有している不動産価格の上昇や賃料価格の値上げ効果も業績の追い風になりそうですので、ブラックロックの様に購入を検討したくなる銘柄です。

【8252】丸井グループ

3番目の銘柄は丸井グループで百貨店や商業施設を展開する丸井を中核とする持株会社です。百貨店「マルイ」や商業施設「モディ」に加え、エポスカードを中心にクレジットカードなどのフィンテック事業を営んでいます。

そんななか、7月にブラックロックは保有割合が3.55%から5.1%へ上昇した事を報告しています。

直近決算

丸井グループは8月5日に第1四半期決算を発表しており、最終利益は79億円と前年同期比17億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、テナント、イベント収入が増加した事や家賃収入のアップに加え、クレジットカードの取り扱い増加、ゴールド新規客の増加などによりフィンテック事業も好調に推移した影響としています。

通期最終利益(億円)

| 銘柄名 | 丸井グループ |

| 2020年3月期 | 253 |

| 2021年3月期 | 22 |

| 2022年3月期 | 177 |

| 2023年3月期 | 214 |

| 2024年3月期 | 246 |

| 2025年3月期 | 265 |

| 2026年3月期(会社予想) | 280 |

2020年からの通期最終利益を見ていきますが、コロナショックで大きく落ち込んだ2021以降はコロナからの経済回復やフィンテック事業が好調に推移した影響で増益が続いています。

実際、前期もテナント収入の増加やクレジットカードの取り扱い高が増加した事で増益となっており、今期も好調な流れは続く見込みとして、更に増益の予測にしているなか、第1四半期時点の通期進捗率も28%付近と順調なスタートになっています。

配当推移

| 銘柄名 | 丸井グループ |

| 2016年 | 22 |

| 2017年 | 33 |

| 2018年 | 38 |

| 2019年 | 49 |

| 2020年 | 50 |

| 2021年 | 51 |

| 2022年 | 52 |

| 2023年 | 59 |

| 2024年 | 101 |

| 2025年 | 106 |

| 2026年(会社予想) | 131 |

2016年からの配当推移について、コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、減配はもちろん据え置きの年すらなく順調に増配が続いています。そんななか、2024年は業績好調や配当方針の目安にDOEを採用した影響もあって、一気に42円の大幅増配となり、今期は更にDOEの目安を引き上げた事で、期初から25円の大幅増配見込みで発表しています。

丸井グループの配当方針は資本効率の向上と長期安定的な増配を実現するため、目安にDOEを導入しており、具体的な数値を従来の8%から10%へ引き上げています。

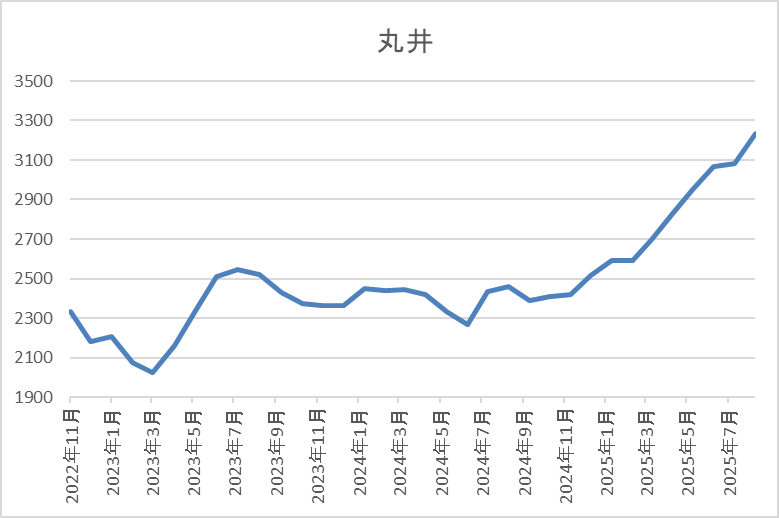

株価推移

2021年以降の株価は上下を繰り返しながらも、じわじわと上昇が続いていました。

そんななか、今年に入ると上昇ペースが加速し、直近は3200円前後で推移しています。

株価指標(2025年8月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 丸井グループ | 8252 | 3244 | 20.8 | 2.40 | 131 | 4.04 | 83.9 |

最近の株価はここ数年の高値圏まで上昇していますが、今期配当は大幅増配の見込みですので配当利回りは4%前後と高水準です。

業績は増益が続いていますがPER、PBRは市場平均より割高で、配当性向は84%付近とかなりの高水準です。

投資判断

今までの内容から丸井グループの投資判断ですが、最近の業績は順調に推移しているなか、配当方針を変更した影響もあり、大幅増配が続いています。そんな配当方針については、2024年からDOEを採用しており、目安も前期までは8%でしたが、今期から10%に引き上げた事で、現状の配当性向は84%付近と高水準ですが、今期も大幅増配の予測になっています。

ちなみに、最近は安定配当を目的にDOEを採用する企業も多いですが、国内企業の平均的な目安は3%程度ですので、10%は異常な高さです。従って、現状の高水準な配当性向まで考慮すると、ここからの更なる大幅増配は厳しそうですが、現状の水準は維持してくれると思いますので、最近は百貨店型のビジネスモデルからフィンテック中心の事業構造へと転換を進めている事も含め、ブラックロックの様にチェックしておきたい銘柄です。

【7956】ピジョン

4番目の銘柄はピジョンです。ピジョンはベビー用品全般を製造するメーカーで、哺乳瓶やベビーカーに加え、マタニティや介護商品も取り扱っています。そして、販路は国内のみに限らず、中国を中心に海外市場への進出も進めており、直近の海外売上比率も6割を超えている状況です。

そんななか、6月にブラックロックは保有割合が3.53%から5.03%へ上昇した事を報告しています。

直近決算

ピジョンは12月決算ですので、8月7日に第2四半期決算を発表しており、最終利益は46億円と前年同期比11億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、母乳育児用品ブランドであるランシノ事業が好調だった事や海外事業も堅調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | ピジョン |

| 2020年12月期 | 106 |

| 2021年12月期 | 87 |

| 2022年12月期 | 85 |

| 2023年12月期 | 74 |

| 2024年12月期 | 83 |

| 2025年12月期(会社予想) | 84 |

2020年からの通期最終利益を見ていきますが、2023年まではコロナ感染拡大や新商品投入に伴う積極的な販売促進費、広告宣伝費などの使用に加え、中国本土でのコロナ感染拡大による市場回復の遅れなどで減益が続きました。

しかし、前期は中国本土での徹底的な成長投資により販管費は増加しましたが、円安影響もあって海外事業が堅調に推移した事で久しぶりに増益となっており、今期も各事業において取り組みの成果を最大限創出するとして、更に増益の予測にしているなか、第2四半期時点の通期進捗率も55%付近と順調に推移しています。

配当推移

| 銘柄名 | ピジョン |

| 2015年1月 | 35 |

| 2016年1月 | 42 |

| 2017年1月 | 53 |

| 2018年1月 | 66 |

| 2019年1月 | 68 |

| 2019年12月 | 70 |

| 2020年12月 | 72 |

| 2021年12月 | 74 |

| 2022年12月 | 76 |

| 2023年12月 | 76 |

| 2024年12月 | 76 |

| 2025年12月(会社予想) | 76 |

2016年からの配当推移について、ピジョンは2019年から12月決算へ変更していますので少し変則的ですが、2022年までは順調に増配が続いていました。しかし、その後は業績が低迷した事で据え置きが続いており、直近は業績も増益傾向ですが、今期も現状は据え置き予測で発表しています。

ピジョンの配当方針は、連結業績や財務状況等のさらなる改善とともに、 現在の配当水準を維持した上での安定的かつ継続的な配当を重視する方針です。

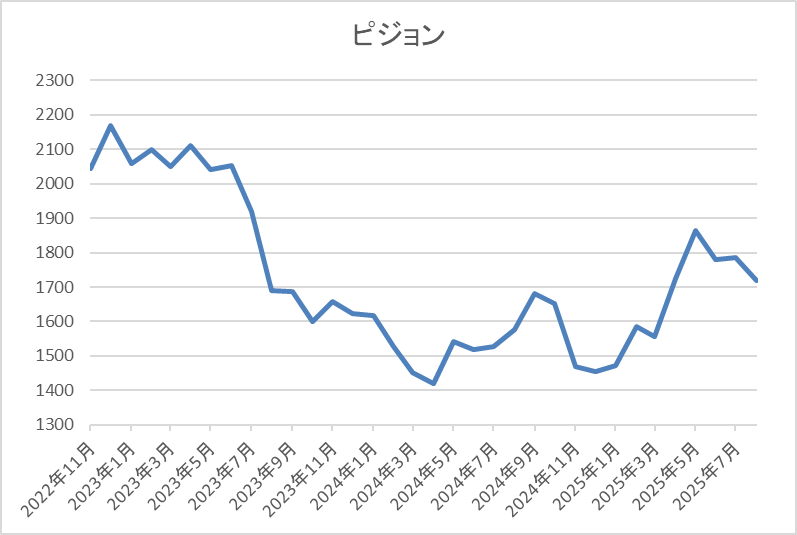

株価推移

株価は2018年10月に6650円まで上昇した後は右肩下がりの状況でした。

しかし、去年夏に1288円まで売られた後は反発し、直近は1800円前後で推移しています。

株価指標(2025年8月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ピジョン | 7956 | 1774 | 25.3 | 2.72 | 76 | 4.28 | 108.2 |

最近の株価は去年の安値から反発しているなか、配当も据え置きが続いていますが配当利回りは4%前半と高水準です。

今期業績も増益見込みですがPER、PBRは市場平均より割高で、配当性向は100%を超えている状況です。

投資判断

今までの内容からピジョンの投資判断について、直近の株価は業績が増益傾向となっている事もあってか反発傾向ですが、依然数年前の3分の1以下の水準です。ここまで株価が売られた要因は、コロナショックや原材料費の高騰、先行投資などによる業績の低迷に加え、中国市場の落ち込みなどが影響している印象です。

以上の点を踏まえると、ベビー用品中心の事業形態から人口減少が続く国内での将来性は厳しく、中国市場の先行きにも依然不透明感はあり、また最近の配当性向もずっと100%を超えている状況ですので、ブラックロックは買い増していますが、もう少し様子を見たい銘柄です。

【5020】ENEOS

最後の銘柄はENEOSで日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などを手掛けており、サービスステーション「ENEOS」の数は全国で1万を超えています。

そんななか、ブラックロックは7月に保有割合が7.58%から8.75%へ上昇した事を報告しています。

直近決算

ENEOSは8月8日に第1四半期決算を発表しており、最終利益は145億円の赤字と前年同期816億円の黒字から赤字に転落していますが、通期最終利益、年間配当予測に変更はありません。

赤字転落の要因は、油価下落に伴う在庫影響の悪化が主因としており、実質的な営業利益は白油マージンの良化を主因とした石油製品事業の好調により増益との事です。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期 | 2260 |

| 2026年3月期(会社予想) | 1850 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックによるガソリン需要の減少や原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより過去最高益の水準へV字回復しました。

しかし、2023年は商品市況の反落で再び大きく減益となっており、2024年は底堅く推移している原油価格や円安の追い風で再度大きく増益となりましたが、前期は油価下落による在庫影響の悪化やのれん減損損失を計上した事に加え、子会社だったJX金属上場に伴う区分変更影響などで減益となり、今期も油価下落や円高影響が続く見込みとして更に減益の予測で発表しているなか、第1四半期決算も赤字と心配なスタートになっています。

配当推移

| 銘柄名 | ENEOS |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年 | 26 |

| 2026年(会社予想) | 30 |

2016年からの配当推移を見ていきますが、2020年から2024年までは業績の増減も関係なく、22円で据え置きが続いていました。そして、前期も期初時点では据え置き予測で発表していましたが、第2四半期決算で4円の増配が発表され、今期も更に4円増配の予測になっています。

ENEOSの配当方針は安定的な配当継続に配慮し、2027年度までの中期経営計画中は年間30円を起点とする累進配当を導入したうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元する方針としています。

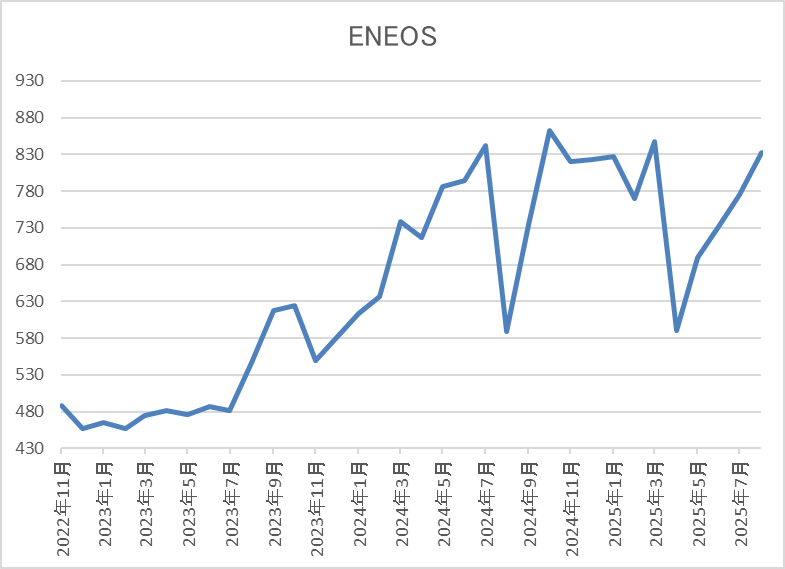

株価推移

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、去年7月には865円まで上昇しました。

そこからは停滞が続き、4月の暴落では590円まで売られましたが、直近は850円前後まで上昇しています。

株価指標(2025年8月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 847.3 | 12.3 | 0.76 | 30 | 3.54 | 43.6 |

最近の株価は上昇していますので、今期も増配見込みになりましたが配当利回りは3%半ばまで低下しています。

今期も業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は43%付近となっています。

投資判断

今までの内容からENEOSの投資判断について、業績は原油価格や為替の影響で増減が激しいですが、直近の配当は増配が続いており、今期からは累進配当まで導入されましたので、今後の継続的な増配も期待できそうです。

そんななか、直近の株価はじわじわ値を上げている事で、利回りも3%半ば程度まで低下していますが、現状の800円台半ばの水準は何度も上値を抑えられてきたポイントですので、ここを抜ければ、一気に1000円が見えてきそうな気もします。

まとめ

今回は最近の日本株が大きく上昇している1つの要因として挙げられている外国人投資家の買い越しを踏まえ、代表格のブラックロックが大量購入している5つの高配当株を検証しました。今の日本市場にとって海外投資家の存在は非常に大きなものになっており、特にブラックロックは資産規模からも大きな影響力があります。

そんななか、外国人投資家は順張りの傾向が強く、どんどん上値を追いかけていく事も多いですので、実際に購入している銘柄はチェックしておく方が良さそうです。

ブラックロックが最近大量購入していた5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント