私が高配当株投資を始めて間もなく5年が経過するなか、この間に約2000万円近い株式を購入した事で現在の年間配当金は110万円まで増えている状況ですが、今までの購入は全てNISA口座で行っており、新NISAが始まった去年以降は夫婦2人分の成長投資枠480万円を年間の購入上限として投資を行っています。

そんななか、今年も早いもので折り返しを迎えようとしていますが、先月までの購入金額は約427万円と今年残りの成長投資枠は約53万円まで減少しているため、ここから先は最低購入金額の高い銘柄は購入しにくい状況となっています。

ただ、当然最低購入金額が高い銘柄の中にも高配当株として魅力的な企業がたくさんありますので、今回は今すぐの購入はNISA枠の関係で難しいですが、将来的に購入を狙っている今注目の5銘柄を検証していきます。

【8630】SOMPOホールディングス

最初の銘柄はSOMPOホールディングスで、損保ジャパンやひまわり生命保険を傘下に持つ保険持株会社で東京海上、MS&ADと並ぶ三大メガ損保です。

主力の自動車保険を中心に国内損保事業、海外保険事業、国内生保事業、介護・シニア事業などを手掛けています。

直近決算

SOMPOHDは5月20日に本決算を発表しており、前期の通期最終利益は4229億円と69億円の増益となっているなか、配当は32円増配の年間132円としています。

今期予測は通期最終利益を3350億円と879億円の減益見込みにしていますが、配当は18円増配の年間150円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | SOMPO |

| 2019年3月期 | 1,466 |

| 2020年3月期 | 1,225 |

| 2021年3月期 | 1,424 |

| 2022年3月期 | 2,248 |

| 2023年3月期 | 264 |

| 2024年3月期 | 4,160 |

| 2025年3月期 | 4,229 |

| 2026年3月期(会社予想) | 3,350 |

2019年からの通期最終利益について、2022年かけてはコロナ影響の剥落や資産運用の粗利益増加に加え、海外保険コマーシャルの大幅レートアップなどの影響で増益が続きましたが、2023年は自然災害や新型コロナのみなし入院給付による支払い影響などで大きく減益となりました。

しかし、2024年は前年の一過性要因剥落や自然災害の減少に加え、海外保険事業の好調によって一気に過去最高益の水準へV字回復しており、前期も期初時点では減益予測にしていいたなか、海外保険事業の資産運用益増加や政策株式削減の加速を要因に最終的には増益となりましたが、今期は前期にあった政策株式売却の反動などを考慮して減益見込みのスタートとなっています。

配当推移

| 銘柄名 | SOMPO |

| 2016年 | 26.6 |

| 2017年 | 30 |

| 2018年 | 36.6 |

| 2020年 | 50 |

| 2021年 | 56.6 |

| 2022年 | 70 |

| 2023年 | 86.6 |

| 2024年 | 100 |

| 2025年 | 132 |

| 2026年(会社予想) | 150 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、連続増配は前期までで11期連続となっています。特に最近は業績好調を背景に増配額も大きくなっており、2024年は約13円、前期は一気に32円の大幅増配だったなか、今期も業績は減益見込みですが期初から18円の増配予測で発表しています。

SOMPOホールディングスの配当方針は、修正連結利益50%の基礎還元に加え、政策株式売却益(税後)の50%を追加還元として実施する予定です。

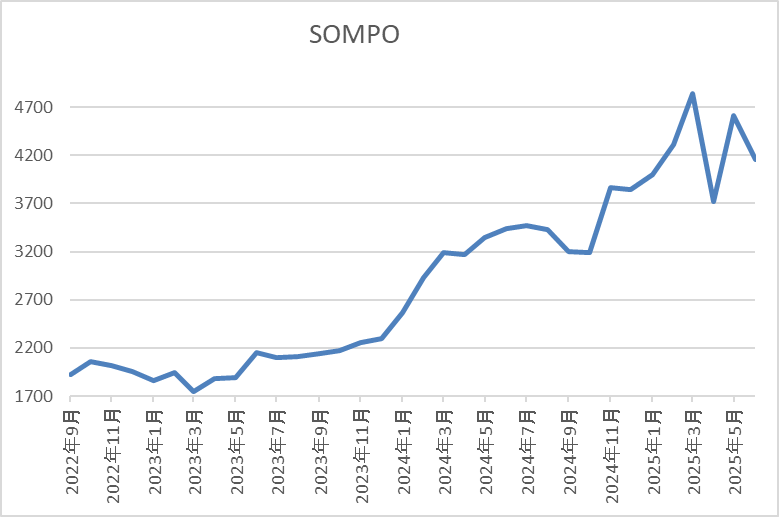

株価推移

株価は2023年頃からは順調に右肩上がりの状況が続き、今年3月には4839円の高値を付けました。

しかし、今回の暴落で3716円まで売られ、一旦4800円付近まで反発しましたが、決算後は4350円前後で推移しています。

株価指標(2025年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SOMPO | 8630 | 4360 | 12.1 | 1.42 | 150 | 3.44 | 41.6 |

最近の株価は乱高下しているなか、増配は続いていますので配当利回りは3%半ばとなっています。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は42%付近と余裕を感じる水準です。

投資判断

今までの内容からSOMPOホールディングスの投資判断について、最近の業績は過去最高益が続いていたなか、今期が減益見込みとなった影響もあってか、決算発表後の株価は売られています。この辺りの要因は、前期の大きな増益要因となっていた政策株式の売却に対して反動が懸念されている印象ですが、本業も海外事業の成長などで好調を維持していますし、政策株式の売却も2030年度までは年間2000億円以上の削減を継続する方針です。

以上の点を踏まえると、今後の継続的な増配も期待できそうですので、NISA枠との関係で今年の購入は難しいですが、いずれは購入したい銘柄です。

【5108】ブリヂストン

2番目の銘柄はブリヂストンです。ブリヂストンは世界最大手のタイヤメーカーで、日本だけに限らず、アジアやアメリカ、ヨーロッパなど様々な国へ製品を販売しています。

乗用車やトラック、二輪車、航空機など様々な車種や環境に対応するタイヤを開発しており、海外に150以上の生産開発拠点を展開しているなか、直近の海外売上比率は8割近くを占めるほど国際的な企業です。

直近決算

ブリヂストンは12月決算ですので、5月15日に第1四半期決算を発表しており、最終利益は758億円と前年同期比108億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、原材料費や加工費が上昇した影響としており、第1四半期においては関税の影響は無いとの事です。

通期最終利益(億円)

| 銘柄名 | ブリヂストン |

| 2019年12月期 | 2401 |

| 2020年12月期 | -233 |

| 2021年12月期 | 3940 |

| 2022年12月期 | 3003 |

| 2023年12月期 | 3313 |

| 2024年12月期 | 2849 |

| 2025年12月期(会社予想) | 2530 |

2019年からの通期最終利益について、2020年はコロナショックの影響で赤字に転落していますが、2021年は各国での経済活動再開や新車不足に伴う中古車市場の活況で市販用タイヤ需要が堅調に推移した事に加え、円安の影響で過去最高益の水準へ一気にV字回復しています。

その後も2022年は前期V字回復の反動もあり減益、2023年は半導体不足改善に伴う需要回復などで増益と増減を繰り返していたなか、前期は中国のEV攻勢などによる自動車業界の構造変化を受けて再編・再構築費用を約1,000億円計上した事で減益となっており、今期も緊急危機対策年として、質を伴った成長へ向けて 「守り」を固めつつ、「攻め」の活動で将来への布石を打つとしていますが、現状は1割程度の減益見込みとしています。

配当推移

| 銘柄名 | ブリヂストン |

| 2015年 | 130 |

| 2016年 | 140 |

| 2017年 | 150 |

| 2018年 | 160 |

| 2019年 | 160 |

| 2020年 | 110 |

| 2021年 | 170 |

| 2022年 | 175 |

| 2023年 | 200 |

| 2024年 | 210 |

| 2025年(会社予想) | 230 |

2015年からの配当推移について、赤字に転落した2020年は大きく減配となっていますが、その後は概ね増配傾向となっています。そして、業績が回復した2021年はコロナ前を上回る水準へ大きく増配となっており、前期は業績が低迷するなか10円の増配、そして今期も現状は減益見込みとなっていますが、配当性向の引き上げもあり20円の増配見込みで発表しています。

ブリヂストンの配当方針は当該期の業績、財政状態に加え、中期的な利益見通し、投資計画、キャッシュ・フロー等を総合的に勘案して、連結配当性向50%を目安に持続的な企業価値向上を通じて、安定的且つ継続的な配当額の向上に努めることを基本としています。

株価推移

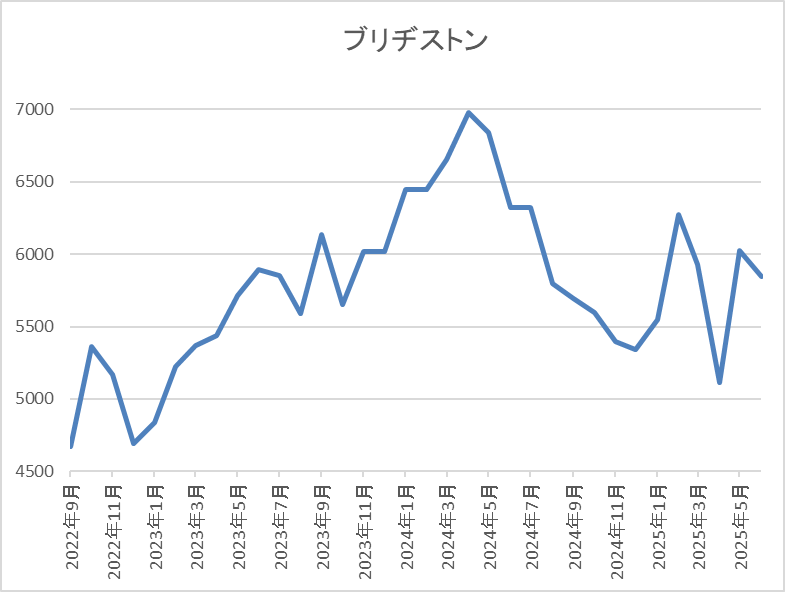

2023年以降の株価は上昇傾向で去年5月には7058円まで上昇しました。

しかし、そこからは下落が続いて今回の暴落では5113円まで値を下げましたが、直近は6000円前後で推移しています。

株価指標(2025年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ブリヂストン | 5108 | 5937 | 15.8 | 1.13 | 230 | 3.87 | 61.3 |

最近の株価は直近安値から反発していますが、増配は続いていますので配当利回りは3%後半と高水準です。

今期業績も減益見込みですがPERは市場平均並み、配当性向は61%付近と目安の水準を10%程度上回っています。

投資判断

今までの内容からブリヂストンの投資判断ですが、最近の業績は減益が続いており、要因は世界的な自動車販売の不振やEV車への対応に加え、廉価輸入タイヤの増加などによるタイヤ業界の構造変化が起きているためとしています。そんななか、直近ではトランプ関税の影響が1番の懸念点になっており、直接的影響は打ち返すとしているなか、約450億円レベルの影響を想定としていますが、見通しが不透明のため、現状業績見込みには織り込んでいないとの事です。

以上の点を踏まえると、今後の業績は関税交渉次第で更に下振れる可能性もありますが、将来的には変化をチャンスとして米国事業を強化する方針も掲げていますので、個人的に今年はNISA枠との関係で購入できませんが、来年以降の購入チャンスを待ちたいと考えています。

【7164】全国保証

3番目の銘柄は全国保証で独立系の信用保証最大手です。全国保証は住宅ローン向けの保証がメインとなっているなか、全国の金融機関と提携しており、アパートローン、教育ローン、カードローンなどの保証も手掛けています。

そして、今年3月に株式の2分割を行っています。

直近決算

全国保証は5月8日に本決算を発表しており、前期の通期最終利益は320億円と32億円の増益となっているなか、配当は21円増配の年間106円としています。

今期予測は通期最終利益を312億円と8億円の減益見込みにしていますが、配当は9円増配の年間115円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 全国保証 |

| 2020年3月期 | 244 |

| 2021年3月期 | 270 |

| 2022年3月期 | 278 |

| 2023年3月期 | 285 |

| 2024年3月期 | 287 |

| 2025年3月期 | 320 |

| 2026年3月期(会社予想) | 312 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に過去最高益が続いています。業績好調の要因は、保証会社の子会社化などにより保証債務残高が堅調に推移した事や住宅ローン担保証券購入などによる営業外収益の増加によるものとの事です。

そして、前期も新規保証の獲得や同業他社のM&Aなどによって更に過去最高益を更新しましたが、今期は与信関連費用や人件費等が増加する事に加え、前年にあった負ののれん発生益の剥落影響もあり、3%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 全国保証 |

| 2016年 | 27.5 |

| 2017年 | 31 |

| 2018年 | 40 |

| 2019年 | 43.5 |

| 2020年 | 47.5 |

| 2021年 | 58.5 |

| 2022年 | 66.5 |

| 2023年 | 74 |

| 2024年 | 85 |

| 2025年 | 106 |

| 2026年(会社予想) | 115 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しています。特に最近の増配幅は業績好調を背景に大きくなっており、2024年は11円、前期は21円と大幅増配が続くなか、今期も業績は減益見込みですが期初から更に9円の増配予測で発表しています。

全国保証の配当方針は強固な財務基盤を確保しつつ、積極的な株主還元を実施していくとしており、具体的な目安は配当性向50%としています。

株主優待

全国保証には100株以上の保有で保有継続年数によって異なる商品がもらえる株主優待があり、継続保有1年未満で3000円相当のクオカード、継続保有1年以上で5000円相当のクオカードかカタログギフトを選択できます。

しかし、株主優待については目的の一つであった知名度向上に貢献できたと判断し、今後は配当等による利益還元に集約するとして、2026年3月末での廃止を発表しています。

株価推移

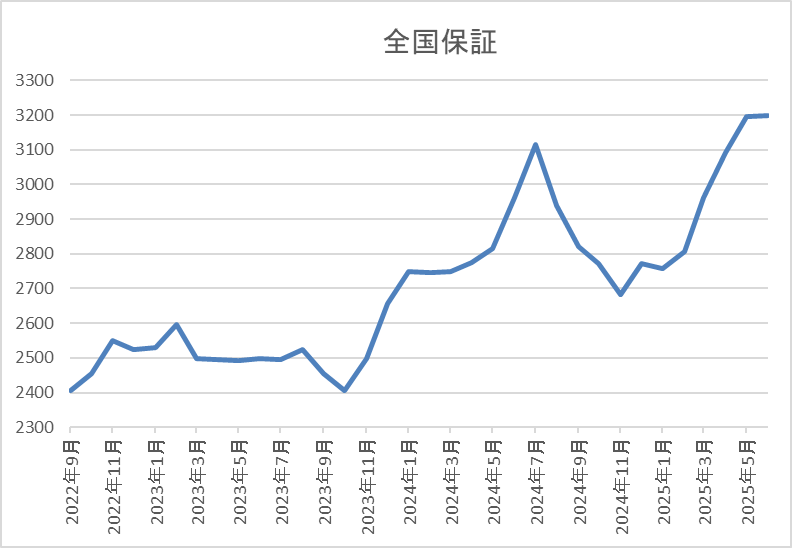

株価は2500円前後で停滞する期間も続きましたが、去年の夏場にかけては3122円まで上昇しました。

その後は低迷して今回の暴落では2659円まで下落しましたが、直近は再度3200円前後まで上昇しています。

株価指標(2025年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 全国保証 | 7164 | 3214 | 13.9 | 1.81 | 115 | 3.58 | 49.6 |

最近の株価は上昇傾向ですが、大幅増配も続いていますので配当利回りは3%半ばとなっています。

今期は減益見込みですがPERは市場平均並みで、配当性向は49%付近と方針通りの水準です。

投資判断

今までの内容から全国保証の投資判断について、業績は過去最高益が続いているなか、今期は現状減益見込みですが減益率は3%程度ですので、今後の状況次第で今期も過去最高益となる可能性はありそうです。そんななか、住宅ローンの保証会社という事で気になる金利上昇の影響ですが、変動金利型住宅ローンは5年ごとの見直し時に返済額の上限を1.25倍とする特約条項が定められているケースが多い事などもあり、影響は限定的としています。

そうは言っても、国内金利の先高観が高まっている現状は懸念事項で、もう少し様子を見たい気持ちもありますので、今後の走行を見守りながら、将来的な購入を検討したいと考えています。

【8424】芙蓉総合リース

4番目の銘柄は芙蓉総合リースです。芙蓉総合リースは、みずほ系の総合リース会社で情報関連、事務機器のほか不動産リースに強みがあります。その他にもリースの枠組みを超え新たな領域へ果敢にチャレンジしていくとしており、医療福祉事業や再生可能エネルギー事業も手掛けているとことです。

そんななか、3月末で株式の3分割を行っています。

直近決算

芙蓉総合リースは5月9日に本決算を発表しており、前期の通期最終利益は452億円と20億円の減益となっていますが、配当は5円増配の年間151.67円としています。

今期予測は通期最終利益を460億円と8億円の増益見込みにしているなか、配当は約6.3円増配の年間158円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期 | 472 |

| 2025年3月期 | 452 |

| 2026年3月期(会社予想) | 460 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、2024年までで9期連続の過去最高益となっています。増益が続いている要因は、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により戦略分野の領域拡大が実現している事や持分法投資利益など営業外収益も拡大したためとの事です。

そんななか、前期は国内金利の上昇に伴い資金調達コストが増加した事や前年に計上した不動産事業に伴う一時的要因の剥落もあって久しぶりの減益となり、今期も金利の上昇懸念やトランプ関税の影響など先行きは不透明な状況が続くとしていますが、期初から増益の予測で発表しています。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2016年 | 33.3 |

| 2017年 | 43.3 |

| 2018年 | 48.6 |

| 2019年 | 62.6 |

| 2020年 | 68.3 |

| 2021年 | 80 |

| 2022年 | 95 |

| 2023年 | 114.3 |

| 2024年 | 146.6 |

| 2025年 | 151.6 |

| 2026年(会社予想) | 158 |

2016年からの配当推移を見ていきますが、好調な業績と連動して順調に増配が続いており、増配は前期までで20年連続となっています。そんななか、特に最近の増配ペースには勢いが付いており、2024年は一気に30円以上、前期も5円の増配となっていたなか、今期も期初から6.33円の増配予測としています。

芙蓉総合リースの配当方針は、長期的かつ安定的な配当による利益還元を基本とし、配当性向の向上を図るとしており、具体的な数値としては2026年度に配当性向32%以上を目指す方針としています。

株主優待

芙蓉総合リースには、300株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと300株で120万円くらいになりますので、なかなかハードルの高い株主優待です。

株価推移

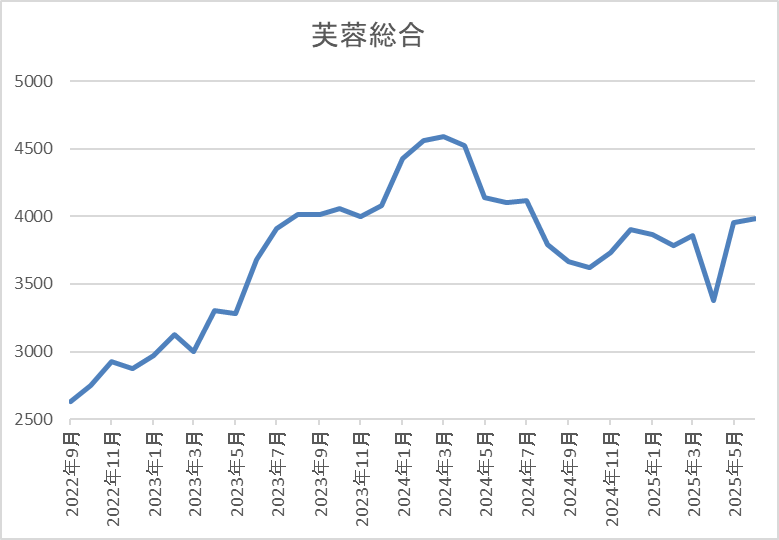

株価は2023年頃から右肩上がりの状況で、去年4月には4769円まで上昇しました。

しかし、その後は低迷が続き、今回の暴落では3375円まで売られましたが、直近は4000円前後まで反発しています。

株価指標(2025年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 4004 | 7.9 | 0.76 | 158 | 3.95 | 30.9 |

最近の株価は直近安値から反発しているなか、増配は継続していますので配当利回りは4%前後となっています。

今期は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から芙蓉総合リースの投資判断について、前期は久しぶりの減益となり、今期は現状増益見込みで発表していますが、増益率はわずかに1.6%程度ですし、今後も利上げ懸念が残っている事を踏まえると、暫くは業績が停滞する可能性はありそうです。

しかし、それでも現状の配当性向は余裕がある水準ですし、今までの配当推移から今後も継続した増配は期待できると思いますので、今年の購入は厳しいですが、株式分割によって最低購入金額が下がっている事も含め、来年の最有力購入候補です。

【6301】コマツ

最後の銘柄はコマツで油圧ショベルやブルドーザなどを製造する総合建設機械メーカーです。海外の売上比率は9割近くを占めるほど国際的な企業で、建設機械の世界シェアは第2位となっています。

直近決算

コマツは4月28日に本決算を発表しており、前期の通期最終利益は4396億円と462億円の増益となっているなか、配当も23円増配の年間190円としています。

今期予測は通期最終利益を3090億円と1306億円の減益見込みにしていますが、配当は据え置きの年間190円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | コマツ |

| 2021年3月期 | 1062 |

| 2022年3月期 | 2249 |

| 2023年3月期 | 3263 |

| 2024年3月期 | 3934 |

| 2025年3月期 | 4396 |

| 2026年3月期(会社予想) | 3090 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。業績好調の要因はコロナからの経済回復に加え、建設機械・車両部門の販売増や販売価格改善、円安の追い風があった影響としており、前期は過去最高益を記録しています。

しかし、今期は販売価格改善のプラス影響があるものの、円高と米国の関税コスト増のマイナス影響などを考慮して期初から3割近い減益見込みで発表しています。

配当推移

| 銘柄名 | コマツ |

| 2016年 | 58 |

| 2017年 | 58 |

| 2018年 | 84 |

| 2019年 | 110 |

| 2020年 | 94 |

| 2021年 | 55 |

| 2022年 | 96 |

| 2023年 | 139 |

| 2024年 | 167 |

| 2025年 | 190 |

| 2026年(会社予想) | 190 |

2016年からの配当推移を見ていきますが、業績が大きく落ち込んだ2021年にかけては減配となっている年もありますが、概ね順調に増配が続いています。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなっており、2024年は28円、前期も23円の大幅増配となりましたが、今期は減益見込みの業績と連動して据え置き予測で発表されています。

コマツの配当方針は、成長への投資を主体としながら株主還元とのバランスをとるとしており、具体的な目安を連結配当性向40%以上としています。

株価推移

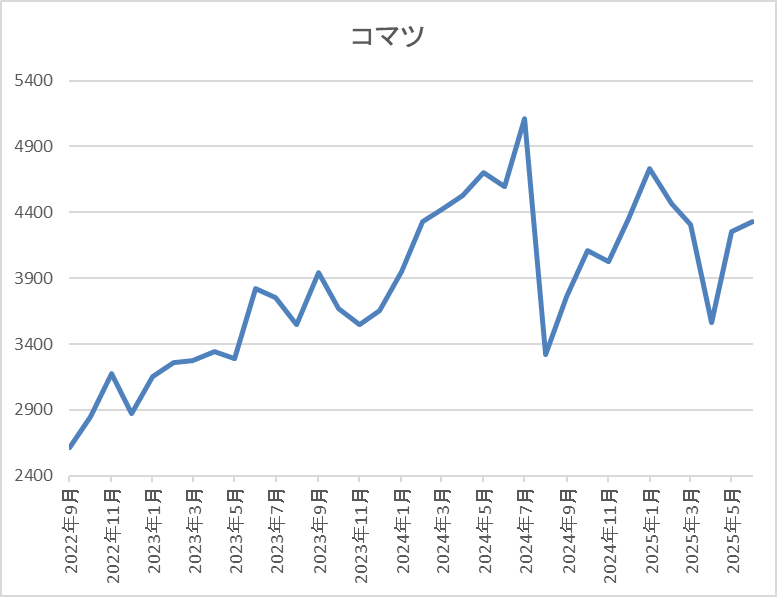

株価は2023年頃から上昇傾向で、去年7月には5131円まで値を上げました。

そこから8月の暴落で3324円まで下落した後、反発する場面もありましたが、今回の暴落で3566円まで売られ、直近は4500円前後まで上昇しています。

株価指標(2025年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| コマツ | 6301 | 4470 | 13.3 | 1.29 | 190 | 4.25 | 56.5 |

最近の株価は直近安値から反発していますが、配当は大幅増配が続いていますので配当利回りは4%前半ばと高水準です。

今期業績は減益見込みですがPERは市場平均よりも割安で、配当性向は56%付近と目安の水準を大きく上回っています。

投資判断

今までの内容からコマツの投資判断について、今期は期初から3割近い減益見込みで発表していますが、現時点で発表済みの関税影響を織り込み、想定為替レートも135円/ドルにしていますので、かなり保守的な見込みになっている印象です。そんななか、配当は据え置きで耐えてくれた事で配当性向も目安の水準を16%程度上回っていますが、今後上方修正が発表されれば多少は改善される可能性も高そうです。

以上の点を踏まえると、建設機械の需要は景気動向に大きく左右されますので、今後の世界景気の動向は懸念事項ですが、その辺りの状況を見ながら購入チャンスを待ちたいと考えています。

まとめ

今回はNISA枠の関係で今年中の購入は難しいですが、将来的に購入を狙っている5つの銘柄を検証しました。私は毎回、様々な銘柄の検証を行っていますが、その度に買いたくなる銘柄が増えていくほど、今の日本企業には魅力的な銘柄が多いです。

ただ、当然NISA枠や資金の問題で買いたい銘柄の全てを購入できる訳ではありませんので、業績や配当推移に加えて株価動向など、最後はタイミングの合う企業とのめぐり逢いになると感じています。

という事で、そんな運命の出会いを引き寄せるためにも、今回の5銘柄の様にすぐの購入は難しい場合でもチェックしておく事は大切かと思います。

※Xでも投資に役立つ情報を連日投稿中!!

コメント