今週から日本市場は新年度入りとなっていますが、最近は好調な株式市場や今年から始まった新NISAの影響もあり、キリが良い新年度から株式投資を始めようと考えている人も多いかと思います。

そんななか、私は普段自分が今後狙っている銘柄の情報を投稿していますが、それはもちろん現在自分が保有している銘柄とのバランスを考えたうえで、リスク分散の意味も込めて一定の銘柄や業種に集中しない様、購入候補銘柄も選定しています。

という事で今回は、仮に私が現在一切の株式を保有していない状況で、新年度から株式投資を始めようと思った時に買いたいと思う5つの高配当株をまとめています。

【8591】オリックス

最初の銘柄はオリックスです。

オリックスはリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、不動産、金融、事業投資など様々な事業で海外を含む多くの企業と取引しており、直近の海外売上比率は約25%程度を占めています。

そんななか、最近の業績は増減を繰り返しており、前期業績は増益見込みとなっていますが、第3四半期時点の通期進捗率は66%付近と少し心配な水準になっています。

直近決算

オリックスは2月7日に第3四半期決算を発表しており、最終利益は2192億円と前年同期比73億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、インバウンド関連事業の好調に加え、保険事業が増益となっているためとの事です。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2730 |

| 2024年3月期(会社予想) | 3300 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で安定しています。しかし、2022年の最終利益には弥生の売却益1632億円が含まれていた事もあり、2023年はその反動で減益となりました。

前期はコロナからの経済活動再開の動きもあり、法人営業やメンテナンスリース、保険などを中心に堅調な動きが期待できるとして増益の見込みにしていますが、第3四半期時点の通期進捗率は66%付近と心配な水準になっています。

ただ、オリックスは通期目標3300億円の達成に向け、引き続き利益成長を推進としており、第3四半期単体も順調な内容でしたので、5月発表の本決算に期待したいです。

配当推移

| 銘柄名 | オリックス |

| 2015年 | 36 |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年(会社予想) | 94 |

2015年からの配当推移をみていきますが概ね順調に増配傾向です。コロナショックの影響が出始めた2020年は据え置きとなっていますが、2021年は配当性向を一時的に50%まで引き上げて増配を実施しています。

2023年は減益だった業績の影響で据え置きとなっていますが、前期は約8円増配の年間94円見込みとなっています。

オリックスの株主還元は、当期純利益の1/3を配当、1/3を新規投資、1/3を内部留保および自己株取得の基本方針を維持としており、前期については配当性向33.0%もしくは2023年の配当85.6円のいずれか高い方としています。

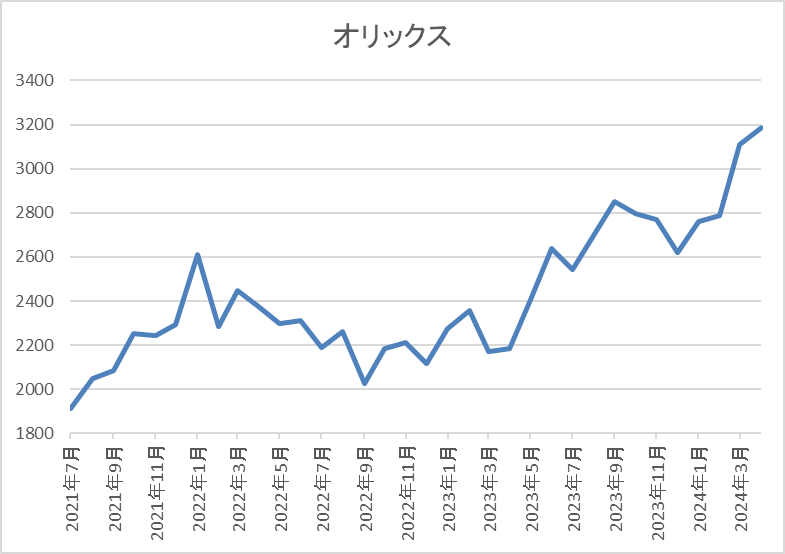

株価推移

株価はコロナショックで1100円まで売られた後は順調に値を戻し、2022年1月には2612円まで上昇しました。

その後は2000円台で停滞が続く時期もありましたが、去年春以降は上昇し、直近は3200円前後で推移しています。

株価指標(2024年4月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 3187 | 11.1 | 0.99 | 94 | 2.95 | 32.9 |

最近の株価はここ数年の高値圏で推移していますが、前期配当は増配見込みですので配当利回りは3%前後となっています。

前期は現状増益見込みという事もありPERは市場平均と比較して割安で、配当性向は33%付近と方針通りの水準です。

投資判断

今までの内容からオリックスの投資判断について、ここ数年の業績はコロナショックの影響もあり増減を繰り返しているなか、第3四半期までの進捗率は少し心配な水準ですが、前期はコロナ前を上回る最終着地予測になっています。

ただ、オリックスは既に今期2025年3月期の最終利益見込みを4000億円と大きく増益の見込みで公表していますので、それなりに自信はあるのだと思います。

そんななか、前期でとうとう株主優待が終了し、今後は配当などによる利益還元に集約するとしていますので、今期以降の配当性向引き上げにも期待を込め、高配当株として保有しておきたい銘柄です。

【2914】JT

2番目の銘柄はJTで、メインのたばこ事業のほか医薬品や加工食品なども製造しています。

喫煙者人口の減少や紙たばこ需要の減少を受け、最近は加熱式たばこ「プルームシリーズ」のシェア拡大を推進しているところです。

そして、グローバルタバコメーカーとして130ヶ国以上の国と地域で販売しており、直近の海外売上比率は7割を超えています。

直近決算

JTは12月決算ですので2月13日に本決算を発表しており、前期の通期最終利益は4822億円と395億円の増益となっており、配当も従来予想から6円増額の年間194円としています。

今期予測は最終利益が4550億円と272億円の減益見込みとしていますが、配当は据え置きの年間194円で発表しています。

前期業績好調の要因は、たばこ事業におけるプライシング効果がサプライチェーンにおけるコスト上昇影響を上回った事や金融損益の改善・法人税負担減少などのためとしています。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期(会社予想) | 4550 |

2019年からの通期最終利益を見ていきますが、2020年を底に回復傾向が続いており、特に最近の業績は大きく伸びています。前期も日本やロシアでの燃焼性たばこ需要の減少や円高が懸念材料として期初当初は減益見込みにしていましたが、たばこ事業におけるプライシング効果や円安水準が続いている事で引き続き海外たばこ事業が堅調に推移しているとして第2四半期、第3四半期決算で上方修正を繰り返し、最終着地も増益となっています。

今期予測は現状5%程度の減益見込みとしていますが、このまま順調な流れは続きそうですので、今期も今後増益となる可能性は十分ありそうです。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年(会社予想) | 194 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが、据え置きとなった2020年には配当性向が90%付近まで上昇し、2021年は上場後初の減配となりました。

しかし、2022年は業績が大きく回復した事で大幅増配となっており、前期も本決算で6円の増配が発表されました。今期は現状据え置きの予測となっていますが、今後の業績次第では今期も増配となる可能性はありそうです。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

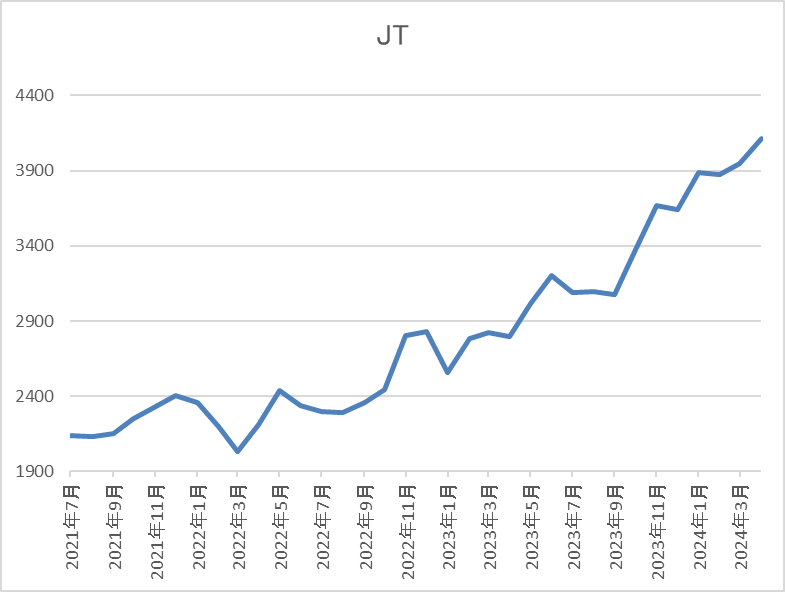

株価推移

株価は2016年2月には4850円の高値を付けていますが、そこからは右肩下がりの状況でした。

しかし、2020年7月に1796円まで売られた後は業績の回復とともに右肩上がりの状況で、直近は4000円の大台を超えてきています。

株価指標(2024年4月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 4098 | 16.0 | 1.90 | 194 | 4.73 | 75.7 |

最近の株価はここ数年の高値圏で推移していますが、増配も継続していますので配当利回りは4%半ばと高水準です。

今期業績は現状減益見込みですがPERは市場平均並みで、配当性向は76%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断について、数年前の配当利回りが6%を超えていた事を踏まえると最近の利回りを物足りなく感じてしまう部分はありますが、それでも依然高水準である事は間違いないです。

そんななか、最近の業績は海外たばこ事業の好調や円安による追い風もあり好調な状況が続いており、今期も現状ここまでは円安水準が続いていますので、まだまだ好調な業績は継続しそうな雰囲気です、

以上の点を踏まえると、たばこメーカーという事で好き嫌いが分かれる銘柄ではありますが、高配当株投資家として最低単元は保有しておきたい銘柄です。

【8306】三菱UFJFG

3番目の銘柄は三菱UFJFGです。

三菱UFJFGはメガバンクの三菱UFJ銀行を中核に持つ金融持株会社で国内最大手の金融グループです。三菱UFJ銀行のほか、三菱UFJ証券やリースの三菱HCキャピタルなども傘下にしています。

そんななか、近年はアメリカを中心に海外への積極的な進出も進めており、直近の海外売上比率は5割を超えています。

直近決算

三菱UFJFGは2月5日に第3四半期決算を発表しており、最終利益は1兆2979億円と前年同期比9548億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は業務純益の増益に加え、Morgan Stanleyの持分法適用決算期変更や円安の影響としています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2018年3月期 | 9896 |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期 | 11164 |

| 2024年3月期(会社予想) | 13000 |

2018年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は順調に増益傾向で、2022年はコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は1兆円の大台に乗せています。

2023年はMUBの株式譲渡に絡む特別損失の影響で減益とはなりましたが、通期最終利益は1兆円台をキープしています。

そして、前期は本業が引き続き順調に推移するなか、第3四半期時点の通期進捗率は99%付近と既に予測並みに稼げてはいますが、前期の第4四半期は2023年の特別利益の反動で減益となる可能性が高いですので、通期見通しの上方修正はありませんでした。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年(会社予想) | 41 |

2015年からの配当推移を見ていきますが、2018年頃からは順調に増配傾向です。コロナショックで業績が落ち込んだ2021年の配当は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっており、前期は過去最高の引き上げ幅となる9円の増配見込みとしています。

三菱UFJFGの配当方針は、2023年度までに配当性向40%への累進的な引き上げを目指すとしています。

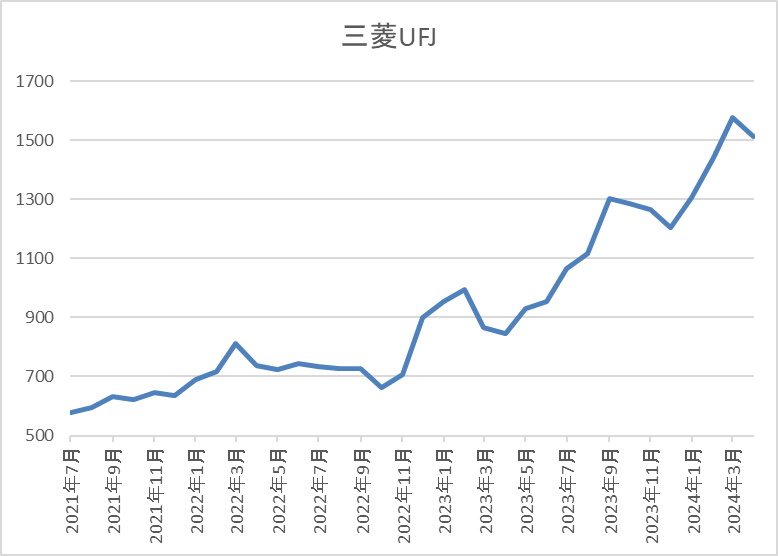

株価推移

株価はコロナショックで380円まで売られた後は上下を繰り返しながらも順調に上昇しています。

そして、今年に入ると今後の金利先高観が高まった事や全体の強さで急騰し、直近は1500円前後で推移しています。

株価指標(2024年4月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 1525.5 | 13.8 | 0.95 | 41 | 2.69 | 37.1 |

前期配当は大きく増配見込みですが、最近の株価も大きく上昇していますので配当利回りは2%半ばとなっています。

業績は増益が続いていますがPER、PBRは市場平均並みで、配当性向は37%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断について、ここ数年の業績は順調に推移しており、配当も大幅増配が続いています。そんな好調な業績に今後の金利先高観も加わった事で最近の株価はかなり急騰していますので配当利回りも2%台まで低下しています。

以上の点を踏まえると、今からの投資を躊躇してしまう気持ちもありますが、やはり国内トップの金融グループとして今後の更なる増益や増配に加え、株価上昇も期待できるかと思いますので、まだ保有していないのならばポートフォリオの一部に入れておきたい銘柄です。

【9432】NTT

4番目の銘柄はNTTです。NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

今後の方針として次世代の情報ネットワークに関する構想であるIOWNによる新たな価値創造や金融サービス、ヘルスケア・メディカルサービスなどに注力する方針で、今後5年間で成長分野へ約8兆円を投資予定としています。

直近決算

NTTは2月8日に第3四半期決算を発表しており、最終利益は1兆111億円と前年同期比214億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は地域通信事業が落ち込んでいるためとの事ですが、四半期ごとに着実に利益改善しており、第4四半期に更なる増益を見込むとしています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期(会社予想) | 12550 |

2019年からの通期最終利益について、コロナショックを受けた2020年でもぎりぎり増益を維持しているなか、ここ数年の増益幅は数年前と比較して勢いが付いています。

業績好調の要因は通信料金値下げの影響があるなか、企業のデジタル変革の取り組みが急速に広がり国内外でITサービスの需要が増えたことや、テレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、前期は更に増益の見込みとしているなか、第3四半期時点の通期進捗率は81%付近と順調に推移していますが、例年の平均89.8%は下回っている水準です。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年(会社予想) | 5 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向です。金額の単位が細かくなっているのは株式分割の影響ですが、前期見込みは2015年と比較すると2倍以上へ増えています。NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし継続的な増配の実施を基本的な考え方としています。

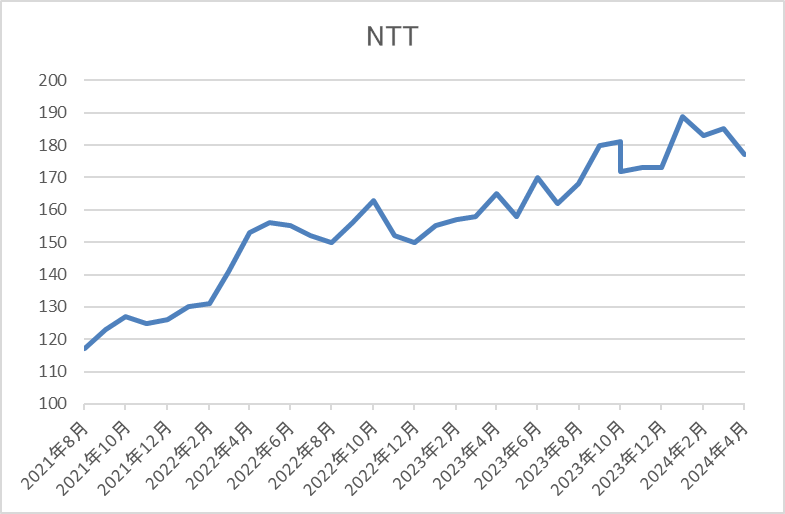

株価推移

株価は2020年10月に85円まで売られましたが、その後は停滞する時期を挟みながらも右肩上がりの状況です。

そして、今年に入ってからも堅調な動きが続き、最近は少し停滞していますが180円前後で推移しています。

株価指標(2024年4月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 175 | 11.7 | 1.59 | 5 | 2.86 | 33.6 |

配当は順調に増配が続いていますが、最近の株価も上昇が続いていますので配当利回りは2%後半となっています。

業績は過去最高益が続いていますのでPERは市場平均と比較して割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容からNTTの投資判断について、過去最高益を更新し続けている業績や10年以上連続増配が続いている配当推移など、高配当株として最適の銘柄だと思います。確かに最近の株価上昇により配当利回りは2%台に低下していますが、今後の増配により再度配当利回りが3%を超える可能性も十分ありそうな雰囲気です。

以上の点を踏まえると、去年行った株式の25分割により最低購入金額が2万円以下で購入できる点も含め、複数単元保有しておきたい銘柄です。

【5020】ENEOS

最後の銘柄はENEOSです。

ENEOSは日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などを手掛けており、サービスステーション「ENEOS」の数は全国で1万を超えています。

また、再生エネルギーや水素・バイオ燃料などエネルギートランジションの実現に向けた取り組みも加速させています。

直近決算

ENEOSは2月9日に第3四半期決算を発表しており、最終利益は2067億円と前年同期比1107億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、白油・輸出マージンの前期マイナスタイムラグが反転した事や円安の影響としています。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1400 |

| 2024年3月期(会社予想) | 2400 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックによるガソリン需要の減少に加え原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより石油、天然ガスや金属セグメントが大幅増益となり過去最高益の水準へ大きく回復しています。

しかし、2023年は原油価格の在庫影響益の反転や石化市況の悪化に加え、電力事業で減損のため大きく減益となっており、前期は底堅く推移している原油価格による白油マージンの良化や継続している円安により大きく増益見込みになっているなか、第3四半期時点の通期進捗率は86%付近と順調に推移しています。

配当推移

| 銘柄名 | ENEOS |

| 2015年 | 16 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年(会社予想) | 22 |

2015年からの配当推移を見ていきますが、2020年からは22円で変わっていないです。

ちなみにこの間の業績は先ほど触れた様に商品市況価格や為替の影響で大きく上下しており、2020年に至っては赤字に転落していましたので、配当の安定感が際立っているかと思います。

ENEOSの配当方針は安定的な配当継続に配慮し、2025年度までの中期経営計画中は年間22円を下限としたうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元するとしています。

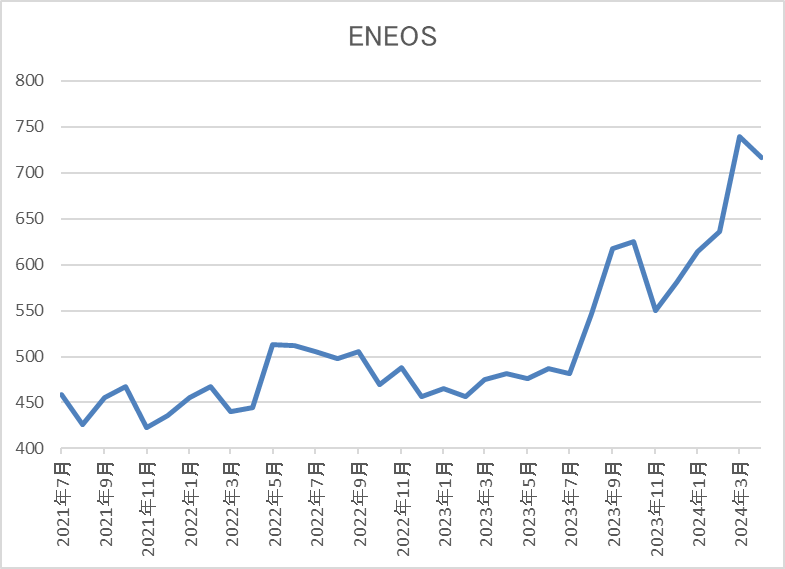

株価推移

株価はコロナショックで320円まで値を下げましたが、約1年をかけて500円付近まで上昇しています。

その後は400円台で停滞する期間が長かったですが、去年後半からは右肩上がりとなっており、直近は700円前後で推移しています。

株価指標(2024年4月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 727 | 9.1 | 0.71 | 22 | 3.03 | 27.5 |

最近の株価はここ数年の高値圏で推移しているなか、配当は22円で安定しているため配当利回りは3%前後となっています。前期は増益見込みとしていますのでPER、PBRは市場平均と比較して割安で、配当性向は28%付近と余裕を感じる水準です。

投資判断

今までの内容からENEOSの投資判断について、ここ数年の業績は商品市況や為替の影響で大きく上下していますが、配当は年間22円で安定しています。

今後の業績も原油価格などに大きく影響を受ける事が予想されますが、現在の配当方針や余裕ある配当性向に加え、赤字に転落した時でも減配していない配当推移を踏まえると、今後の安定配当にも期待できそうです。

以上の点を踏まえると、最近の株価はここ数年の高値圏で推移していますが、最低購入金額も7万円前後と購入しやすい水準ですので、高配当株として狙いたくなる銘柄です。

まとめ

今回は私が現状全く株式を保有していないなか、新年度から高配当株投資を始める際に購入したいと思う5つの銘柄を検証しました。かなり王道の銘柄となっており最近の株価が上昇している銘柄も多いかと思いますが、同時に今後の増配にも期待できそうな銘柄だと思います。

ただ、冒頭でもお伝えした様に投資する銘柄を選定する時に銘柄や業種を分散させる事は大切な条件の1つです。

という事で、個人的に今回検証した5銘柄は現在全て保有していますが、将来的にはポートフォリオのバランスを考慮したうえで、買い増しを検討するかもしれません。

新年度に買いたい5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント