いよいよ今週末からは3月期銘柄の本決算を中心に決算発表シーズンに突入します。決算発表は四半期ごとに行われますが、日本企業は圧倒的に3月期銘柄が多いですので、4月末からGW明けにかけては1年の中で最も重要な決算シーズンと言えるかと思います。

という事で今回は、そんな本決算発表において様々な状況から大幅増配が期待できそうな4銘柄を検証していきます。

【8001】伊藤忠

最初の銘柄は伊藤忠で、三菱商事や三井物産と並ぶ5大総合商社の一角です。

伊藤忠は従来から繊維や食品などの非資源部門に強みを持っていますが、ここ数年の業績は商品市況上昇に円安の追い風も加わり好調な状況が続いています。

また、最近はビックモーター買収の件でも話題になりました。

直近決算

伊藤忠は2月5日に第3四半期決算を発表しており、最終利益は6116億円と前年同期比706億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益ではありましたが、非資源分野における景気変動耐性が高く底堅い収益基盤や戦略的な投資からの利益貢献に加え、一部事業の改善などもあり、3年連続8,000億円超の達成に向けて順調に推移しているとしています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2019年3月期 | 5005 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期(会社予想) | 8000 |

2019年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年からの業績は商品市況上昇の影響などで過去最高益の水準へV字回復しています。

前期は商品市況反動などの影響でわずかに減益の見込みにしていますが、他の総合商社と比較して減益率は低く、第3四半期時点の通期進捗率も76%付近と順調に推移しています。

また、伊藤忠は4月3日に今期の経営計画を公表しており、その中で今期の最終利益計画を8800億円としていますので、今後も期待できそうです。

配当推移

| 銘柄名 | 伊藤忠 |

| 2015年 | 46 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年(会社予想) | 160 |

2015年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を継続するほど順調に増配傾向が続いています。そして、直近の増配額も業績好調を背景に大きくなっており、前期の見込みは2015年と比較すると3倍以上の水準です。

また、配当についても今期の経営計画で、配当性向30%または1株当たり200円のいずれか高い方と既に発表しています。という事で、伊藤忠の今期配当は最低でも年間200円と40円の増配が約束されており、業績次第では更なる増配が期待できる状況となっています。

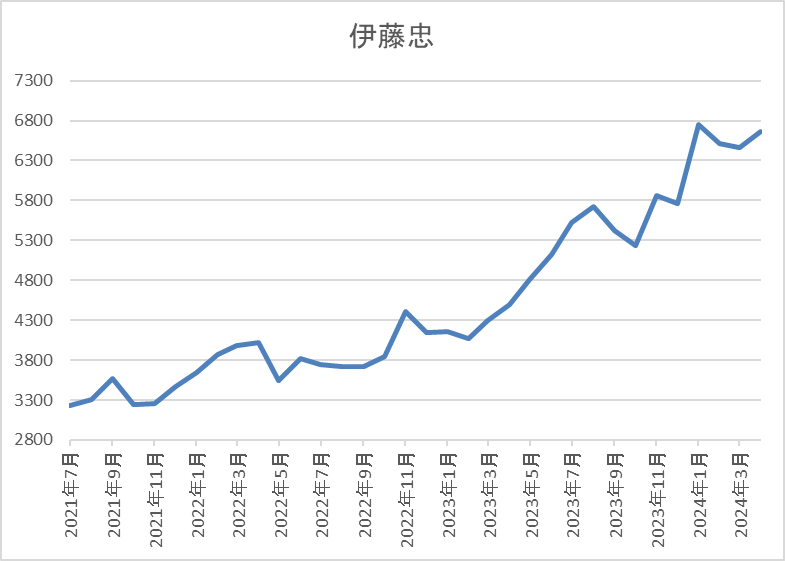

株価推移

株価はコロナショックで1911円まで売られた後は、停滞する時期を挟みながらも上昇傾向です。

そして、今年に入ると上昇ペースが加速し、直近は上場来高値の6500円前後で推移しています。

株価指標(2024年4月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 6504 | 11.7 | 1.83 | 160 | 2.46 | 28.8 |

最近の配当は大幅増配が続いていますが、株価も上場来の高値付近で推移していますので配当利回りは2%半ばまで低下しています。ただ、今期配当の下限200円で計算すると配当利回りは3%前後の水準です。

業績好調によりPERは市場平均より割安で、配当性向は29%付近と余裕を感じる水準です。

投資判断

今までの内容から伊藤忠の投資判断ですが、最近の最終利益は横ばいが続いていますが数年前と比較すると大きく伸びており、商品市況反落の影響で減益となっている他の総合商社と比較しても健闘している方です。

そんななか、本決算を前に発表された経営計画では、今期の年間配当の下限が年間200円と最低でも40円の増配は保証されている状況ですので、今期も大幅増配が期待できます。

【7164】全国保証

2番目の銘柄は全国保証で独立系の信用保証最大手です。住宅ローン向けの保証がメインとなっているなか、全国の金融機関と提携しています。

また、住宅ローンの他は、アパートローン、教育ローン、カードローンなどの保証を手掛けています。

直近決算

全国保証は2月5日に第3四半期決算を発表しており、最終利益は180億円と7億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、与信関連費用は増加していますが計画範囲内で推移している事や負ののれん発生益約6億円を第1四半期に計上した影響としています。

通期最終利益(億円)

| 銘柄名 | 全国保証 |

| 2020年3月期 | 244 |

| 2021年3月期 | 270 |

| 2022年3月期 | 278 |

| 2023年3月期 | 285 |

| 2024年3月期(会社予想) | 294 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく過去最高益が続いています。業績好調の要因は、保証会社の子会社化などにより保証債務残高が堅調に推移した事や住宅ローン担保証券購入などによる営業外収益の増加によるものとしています。

そして、前期も積極的な事業展開を拡大させるとして更に増益の見込みにしているなか、第3四半期時点の通期進捗率は61%付近にとどまっていますが、例年第4四半期で稼ぐ傾向が強く、平均並みの水準ではあります。

配当推移

| 銘柄名 | 全国保証 |

| 2015年 | 48 |

| 2016年 | 55 |

| 2017年 | 62 |

| 2018年 | 80 |

| 2019年 | 87 |

| 2020年 | 95 |

| 2021年 | 117 |

| 2022年 | 133 |

| 2023年 | 148 |

| 2024年(会社予想) | 170 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく増配が継続しており、連続増配は2023年までで10期連続となっています。特に最近の増配幅は大きくなっており、前期見込みは2015年と比較すると3倍以上の水準です。

全国保証の配当方針は、利益成長および配当性向の引き上げで一株当たり配当金の増加を見込むとしており、連続増配を計画のもと配当性向を40%まで引き上げる方針です。

株主優待

全国保証には100株以上の保有で保有継続年数によって異なる商品がもらえる株主優待があり、継続保有1年未満で3000円相当のクオカード、継続保有1年以上で5000円相当のクオカードかカタログギフトを選択できます。

株主への公平な利益還元の流れから今後廃止の懸念はありますが、なかなか良い株主優待だと思います。

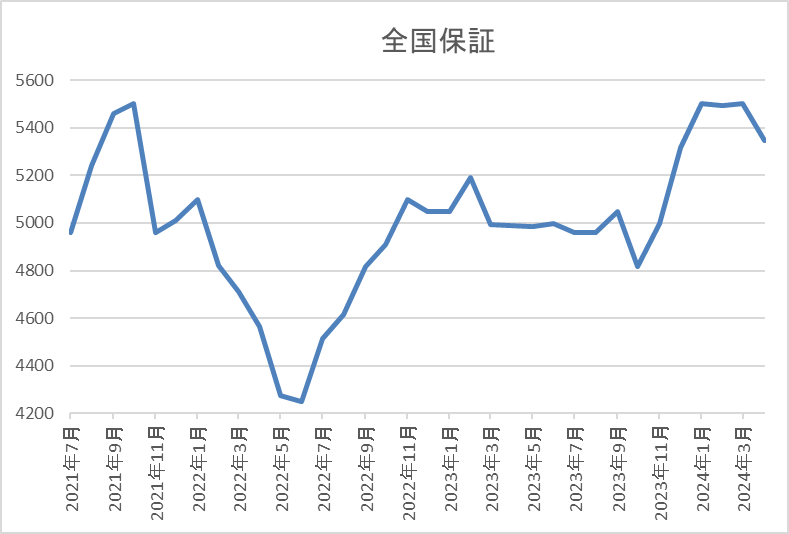

株価推移

株価はコロナショックで2719円まで売られましたが、その後2021年9月には6000円に迫る場面もありました。

しかし、そこからは5000円前後で停滞する期間が続き、直近も5400円前後で推移しています。

株価指標(2024年4月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 全国保証 | 7164 | 5360 | 12.5 | 1.72 | 170 | 3.17 | 39.7 |

最近の株価は停滞が続いているなか増配を継続している事で、配当利回りは3%前後となっています。

業績は過去最高益が続いていますがPERに割安感はそれほどなく、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から全国保証の投資判断ですが、業績は過去最高益が続くなか順調に増配も継続しています。

そんななか、現状の配当性向は目安の40%付近ですが、今後の金利上昇局面は住宅ローン市場の活性化や運用利回り上昇でポジティブ要素もあるとしていますので、今後の増益も期待できそうな状況です。

以上の点を踏まえると、最近の大幅増配の流れが継続し、今期も大幅増配を期待したくなる状況です。

【8522】名古屋銀行

3番目の銘柄は名古屋銀行で愛知県が地盤の第二地銀です。愛知県内では首位となっており、地域密着営業を展開するなか、愛知県や岐阜県、静岡県などの店舗を構えています。

直近決算

名古屋銀行は2月7日に第3四半期決算を発表しており、最終利益は78億円と前年同期比7億円の増益ですが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、株式等売却益及び有価証券利息配当金等が増加した事が主因としています。

通期最終利益(億円)

| 銘柄名 | 名古屋銀行 |

| 2020年3月期 | 46 |

| 2021年3月期 | 107 |

| 2022年3月期 | 116 |

| 2023年3月期 | 83 |

| 2024年3月期(会社予想) | 85 |

2020年からの通期最終利益を見ていきますが、2022年にかけて増益が続いた後は減益となっています。2022年にかけて業績は伸びた要因は、株式等売却益並びに受入手数料及び貸出金利息が増加したためとしています。

2023年は世界的な金利上昇を受けて、一部外国債について保有にかかる外貨調達コストが債券利息を上回る状態となっていることから、外国債券利息の逆ざや負担を抑制するために損失処理を行った事などが影響し減益となっていますが、前期は増益見込みにしているなか、第3四半期時点の通期進捗率は92%付近と順調に推移しています。

配当推移

| 銘柄名 | 名古屋銀行 |

| 2015年 | 65 |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 70 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 70 |

| 2022年 | 120 |

| 2023年 | 120 |

| 2024年(会社予想) | 140 |

2015年からの配当推移について数年前までは70円で据え置きの期間が続いていましたが、2022年は一気に50円の大幅増配となっています。その後は120円で据え置きが続き、前期も期初当初は年間120円の見込みでしたが、第2四半期決算で増額され20円の増配見込みとなっています。

名古屋銀行の配当方針は、資本の健全性、成長投資の機会との最適なバランスの株主還元を行っていくとしており、具体的な目安は配当性向30%としています

株主優待

また、名古屋銀行は金融関係の銘柄では珍しく株主優待が設定されており、100株以上から500株未満の保有で地元特産品を掲載したカタログギフト3000円分、500株以上の保有で5000円分がそれぞれもらえます。

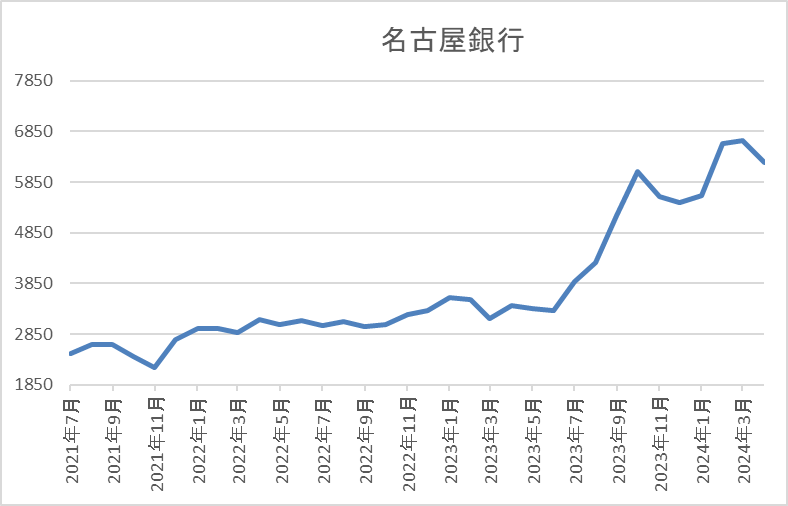

株価推移

株価はコロナショックで2035円まで売られ、その後も3000円以下の水準で停滞する期間が続きました。

しかし、去年夏以降は上昇ペースに勢いがつき、直近は6400円付近で推移しています。

株価指標(2024年4月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 名古屋銀行 | 8522 | 6440 | 12.6 | 0.41 | 140 | 2.17 | 27.5 |

最近の株価は大きく上昇していますので、配当は大幅増配となっていますが配当利回りは2%前後まで低下しています。

今期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は27%付近と余裕を感じる水準です。

投資判断

今までの内容から名古屋銀行の投資判断ですが、直近の業績は2022年のピークから減益となっていますが、数年前と比較すると大きく伸びている状況です。業績の伸びと連動して大幅増配も続いていますが、株価上昇により配当利回りは2%前後まで低下しています。

2%前後では高配当株として投資する事は厳しそうに思ってしまいますが、最近の配当推移から株主還元向上への意識を感じますし、現状の配当性向にも余裕がありますので、今期の増配を期待して購入を検討する事もアリかもしれません。

【8766】東京海上HD

最後の銘柄は東京海上HDです。東京海上HDは東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。

自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近売上の4割近くを海外保険事業が占めています。

直近決算

東京海上HDは2月14日に第3四半期決算を発表しており、最終利益は5174億円と前年同期比2309億円の増益となっています。

業績好調により通期最終利益の見込みを6700億円へ950億円上方修正していますが、年間配当は121円のままです。

業績上方修正の要因は海外の好調な保険引受や資産運用、為替が円安水準を維持している事に加え、大口事故などの増減を加味したためとしています。

通期最終利益(億円)

| 銘柄名 | 東京海上HD |

| 2019年3月期 | 2745 |

| 2020年3月期 | 2597 |

| 2021年3月期 | 1618 |

| 2022年3月期 | 4204 |

| 2023年3月期 | 3764 |

| 2024年3月期(会社予想) | 6700 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益が続いていましたが、2022年は過去最高益へ大幅増益となっています。

2022年に業績が大きく伸びた要因は、⾃然災害の減少やコロナの反動、北⽶のキャピタルゲイン増加などに加え、運用資産を背景としたインカム収益の拡大としており、2023年は国内や台湾におけるコロナの影響や自然災害といった一過性の影響で減益となりました。

前期は先ほどお伝えした様に第3四半期決算で通期見通しを上方修正して大幅増益見込みとなっているなか、通期進捗率は77%付近と順調に推移しています。

配当推移

| 銘柄名 | 東京海上HD |

| 2015年 | 31.67 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2019年 | 83.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年(会社予想) | 121 |

2015年からの配当推移を見ていきますが、コロナショックで減配となった2020年以外は概ね順調に増配が続いています。また、2023年は業績が減益のなかでも15円の増配を行っており、前期は現状21円の増配見込みと最近は増配幅も大きくなっています。

東京海上HDの配当方針は5年平均の修正純利益に今期は配当性向50%を目安にしており、原則減配はしないともしています。また、相対的に利益⽔準が低位だった2019~20年度が5年平均の対象期間から外れる事で配当原資が切り上がり、2024年~2025年は単年度の利益成⻑以上に配当金が上昇する見込みとしています。

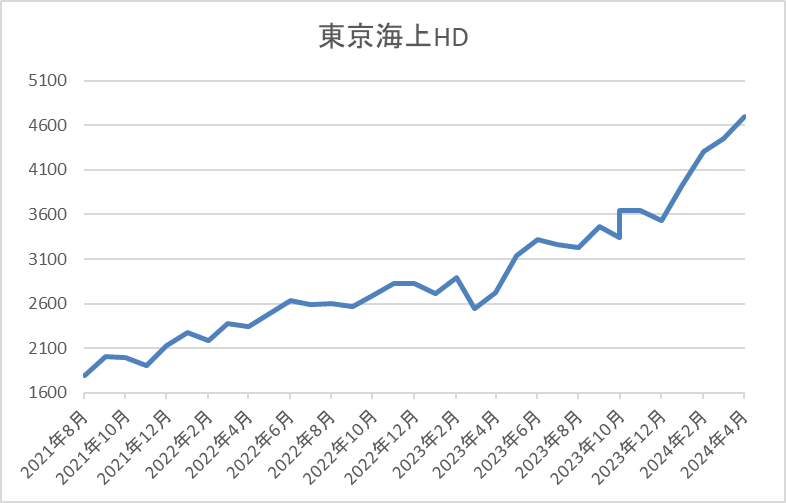

株価推移

株価はコロナショックで1388円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続いています。

そんななか、2022年以降は上昇ペースも加速し、直近は4600円前後で推移しています。

株価指標(2024年4月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 4638 | 13.7 | 2.07 | 121 | 2.61 | 35.7 |

増配は継続していますが、最近の株価は凄い勢いで上昇しているため配当利回りは2%半ばの水準です。

前期は大幅増益見込みですがPERにそれ程ほど割安感はなく、配当性向は36%付近と余裕を感じる水準です。

投資判断

今までの内容から東京海上HDの投資判断について、最近の業績は海外保険事業の好調や円安を背景に大きく増益となっており、好調な業績と連動して大幅増配も続いています。

ただ、業績については変動が激しいため今期も増益となるかは不透明ですが、配当は先ほどお伝えした様に相対的に利益⽔準が低位だった2019~20年度が5年平均の対象期間から外れる事で配当原資が切り上がり、2024年~2025年は単年度の利益成⻑以上に配当金が上昇する見込みとしていますので、今期も大幅増配が期待できそうです。

まとめ

今回は今期の大幅増配が期待できそうな4つの銘柄を検証しました。最近の日本株は株主還元力が向上している銘柄が多く、また第3四半期までの流れから今期も好調な業績が期待できそうな銘柄も多いですので、更なる増配を期待したくなる状況です。

そんななか、今回検証した4銘柄は様々な状況から更なる大幅増配が期待できそうですので、それぞれ楽しみに本決算発表を待ちたいと思います。

今期大幅増配が期待できる銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント