最近の株式市場は驚くほど強い動きが続いていますが、7月末からお盆にかけては決算シーズンだった事で、個別株の中には決算発表を受けて株価が大きく上下している銘柄もあります。特に決算発表直後は決算の内容が良くても「材料出尽くし」や「市場予想に届かず」といった理由で売られたり、悪い決算で発表直後は売られた銘柄でも冷静に内容を見極められた後は、株価が反発に転じるケースもあったりします。

以上の点を踏まえると、決算発表後に株価が過剰に反応しているタイミングは絶好の購入チャンスとなる可能性もありますので、今回は直近の決算の良し悪しに関わらず、決算発表を見て買いたくなった5つの高配当株を検証していきます。

【2914】JT

最初の銘柄はJTでたばこ事業を中心に加工食品なども製造していますが、最近は喫煙者人口、紙たばこ需要の減少を受け、加熱式たばこ「プルームシリーズ」の拡販やM&Aを絡めて海外シェアの拡大も推進しているところです。

実際、去年はアメリカ第4位のたばこ会社Vector Groupを買収しており、直近の海外売上比率も8割近い水準まで増えています。

直近決算

JTは12月決算ですので、7月31日に第2四半期決算を発表しており、最終利益は3199億円と前年同期比148億円の増益となっているなか、通期最終利益の見込みを440億円上方修正し、配当も14円増額の年間208円予測へ修正しています。

前期比増益の要因は、たばこ事業におけるオーガニックベースでの好調なパフォーマンスにVector Group社の買収効果が加わった影響としています。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期 | 1792 |

| 2025年12月期(会社予想) | 4940 |

2019年からの通期最終利益について、2020年を底にたばこ事業における値上げ効果や為替も円安に触れた事で海外市場を中心に増益が続きましたが、前期はネガティブな為替影響が発現した事やカナダでの訴訟に絡む損失を計上した事で大きく減益となっています。

しかし、今期は海外市場を中心に堅調な販売が続くと見込まれる事やVector社買収の効果に加え、前期特損の反動もある事で大きく増益の見込みにしているなか、先ほどお伝えした様に第2四半期決算で更に上方修正を発表していますが、進捗率は65%付近と更なる上方修正も期待できそうな水準です。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年 | 194 |

| 2025年(会社予想) | 208 |

2015年からの配当推移について、業績が低迷していた2021年は唯一の減配となっていますが、2022年以降は業績が好調に推移した事で増配が続いています。実際、2022年は一気に48円の大幅増配で、2023年も6円の増配だったなか、前期は業績が大きく減益となった事で据え置きでしたが、今期は第2四半期決算での増額が発表された事で14円の増配見込みになっています。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

株価推移

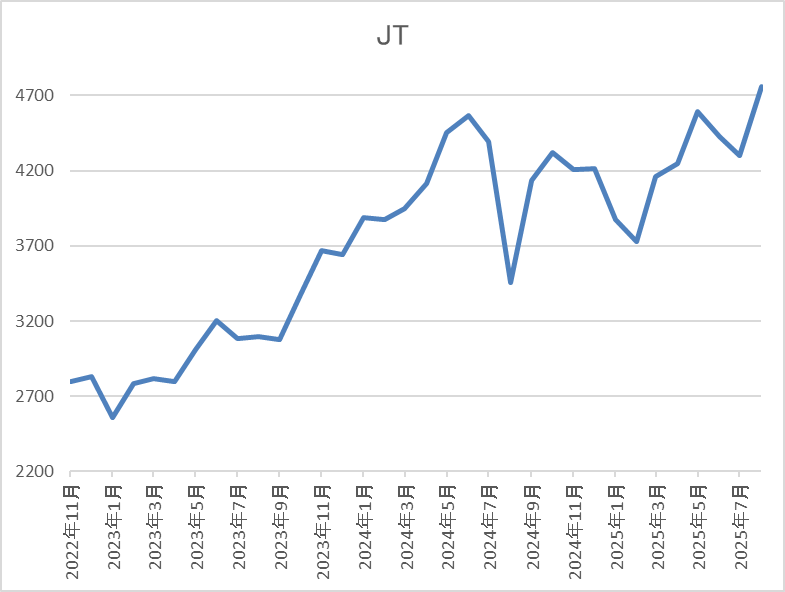

株価は去年6月には4622円まで上昇しましたが、その後は全体の暴落もあって3453円まで下落しました。

そこからは急速に4400円付近まで反発しましたが、4月の暴落で再度3761円まで売られ、直近は今回の決算を受けて4750円前後まで上昇しています。

株価指標(2025年8月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 4744 | 17.1 | 2.07 | 208 | 4.38 | 74.8 |

最近の株価はここ数年の高値圏まで上昇していますが、今期配当は大幅増配の見込みになりましたので配当利回りは4%半ばと高水準です。

今期業績は増益見込みですがPER、PBRは市場平均より割高で、配当性向は75%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断について、前期はカナダでの健康訴訟に絡む特損で大きく減益となりましたが、最近の懸念だった問題は解決しており、本業も順調に推移しています。実際、Vector社の買収や値上げ効果によって海外市場は大きく伸びていますので、今後にも期待できそうです。

以上の点を踏まえると、確かに日本やイギリスなど主要市場の紙たばこ需要は減少しており、Vector社の買収効果も10月で一巡するなど懸念点もあるなか、決算発表後の株価も大きく上昇していますが、依然4%を超えている利回りには魅力を感じます。

【1911】住友林業

2番目の銘柄は住友林業で、国内外における山林経営、植林事業からグローバルなネットワークによる木材・建材の調達、流通、製造、加工、住宅建築などを手掛けている木造注文住宅の国内最大手です。

また、2003年に米国での住宅事業を開始するなどM&Aを絡めて海外展開も進めており、直近の海外売上比率はアメリカを中心に6割を超えている状況です。

直近決算

住友林業は12月決算のため8月7日に第2四半期決算を発表しており、最終利益は485億円と前年同期比56億円の減益となっているなか、通期最終利益の見込みを270億円下方修正し、配当も約9円減額の年間50円予測に修正しています。

業績下方修正の要因は、米国戸建住宅における販売戸数、利益額に加え、米国不動産開発事業における利益額も前回公表時の想定を下回るためとの事です。

通期最終利益(億円)

| 銘柄名 | 住友林業 |

| 2020年12月期 | 303 |

| 2021年12月期 | 871 |

| 2022年12月期 | 1086 |

| 2023年12月期 | 1024 |

| 2024年12月期 | 1165 |

| 2025年12月期(会社予想) | 960 |

2020年からの通期最終利益を見ていきますが、概ね順調に増益が続いており、業績が好調に推移している要因は米国の住宅市場で販売戸数や販売価格が上昇していた事に加え、円安の追い風もあったためとしています。

実際、前期も米国住宅事業や豪州住宅事業が好調に推移した事に加え、2023年に買収した会社の連結効果などを要因に過去最高益を記録しており、今期も好調な流れは続く見込みとして、更に増益の予測で発表していましたが、先ほどお伝えした様に第2四半期決算で下方修正が発表され、減益見込みになっています。

配当推移

| 銘柄名 | 住友林業 |

| 2015年3月 | 7.1 |

| 2016年3月 | 8 |

| 2017年3月 | 11.6 |

| 2018年3月 | 13.3 |

| 2019年3月 | 13.3 |

| 2020年3月 | 13.3 |

| 2020年12月 | 11.6 |

| 2021年12月 | 26.6 |

| 2022年12月 | 41.6 |

| 2023年12月 | 41.6 |

| 2024年12月 | 48.3 |

| 2025年12月(会社予想) | 50 |

2015年からの配当推移について、数年前までは10円台の水準で停滞していましたが、2021年以降の配当は好調な業績を背景に増配が続いています。実際、2022年は15円の大幅増配で、業績が減益となった2023年は据え置きでしたが、前期は約6.7円の増配、そして今期も期初時点では約12円の増配予測にしていたなか、第2四半期決算で減額は発表されましたが、依然約1.7円の増配見込みとなっています。

住友林業の配当方針は配当性向を当期純利益の30%以上とし、利益水準に応じた還元を行うとともに、安定的な配当を実施する観点から、1株当たり年間配当金の下限を50円に設定しています。

株価推移

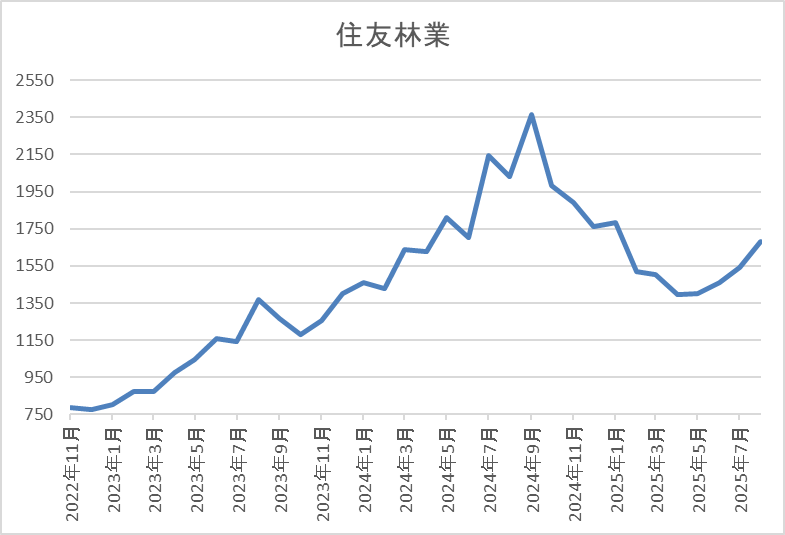

2023年以降の株価は右肩上がりで、去年10月には2430円まで上昇しました。

しかし、その後は米国住宅市場の減速影響もあって下落が続き、4月の暴落では1220円まで売られましたが、直近は1750円前後まで反発しています。

株価指標(2025年8月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友林業 | 1911 | 1758 | 11.2 | 1.22 | 50 | 2.84 | 31.8 |

最近の株価は直近安値から反発しているなか、今期の配当予測も減額されましたので配当利回りは2%台まで低下しています。

業績も今期は減益見込みになりましたがPERは市場平均と比較して割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から住友林業の投資判断ですが、最近の株価は低迷が続いていたなか、今回の決算で下方修正が発表された後は動きが荒くなっています。実際、決算発表直後は150円以上売られる場面もありましたが、その後はアメリカの利下げ観測が高まった事や全体の強さとも連動して急反発しています。

以上の点を踏まえると、売上の約5割を米国市場が占めている事で、今後もアメリカ経済の影響は大きく受けそうですが、配当は現在の水準を下限に設定していますので、依然約1年で700円近く下げている現在の株価は購入チャンスに見えてきます。

【8425】みずほリース

3番目の銘柄はみずほリースで、みずほFG系の総合リース会社です。情報関連や産業・工作機械などに加え、不動産、ファイナンス、航空機、船舶など幅広いリースビジネスを国内外で展開しています。

実際、成長志向が強く、M&Aを絡めて海外への積極的な進出も行っています。

直近決算

みずほリースは7月30日に第1四半期決算を発表しており、最終利益は152億円と前年同期比55億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、資金原価および販管費の増加を国内リース・不動産を中心とした差引利益の増加で打ち返した事に加え、政策保有株式の売却益19億円を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2019年3月期 | 165 |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期 | 352 |

| 2025年3月期 | 420 |

| 2026年3月期(会社予想) | 430 |

2019年からの通期最終利益について、コロナショックも関係なく順調に増益が続いており、2022年はロシアウクライナ情勢に伴う減損計上などの影響で大きく減益となりましたが、その後はコロナからの経済回復や営業資産の着実な積上げ継続によるベース収益の伸張に加え、新規投資した先の利益貢献などを要因に大幅増益が続いています。

そして、前期もコア分野である国内リースや不動産事業に加え、海外・航空機事業も収益を伸ばせた事で過去最高益を更新しており、今期も米国関税措置に伴う混乱や政策金利上昇に伴う資金コストの増加も見込まれる状況ですが、更に増益の予測にしているなか、第1四半期時点の通期進捗率も35%付近と好調なスタートを切っています。

配当推移

| 銘柄名 | みずほリース |

| 2016年 | 12 |

| 2017年 | 12.8 |

| 2018年 | 14 |

| 2019年 | 15.6 |

| 2020年 | 16.4 |

| 2021年 | 18.4 |

| 2022年 | 22 |

| 2023年 | 29.4 |

| 2024年 | 38.4 |

| 2025年 | 47 |

| 2026年(会社予想) | 48 |

2016年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期まで20期連続となっています。そんななか、最近の増配幅は業績好調を背景に大きくなっており、2024年は9円、前期も本決算で4円増額された事で合計8.6円の大幅増配となっていたなか、今期は現状1円の増配見込みで発表しています。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、具体的な目安を配当性向30%としています。

株価推移

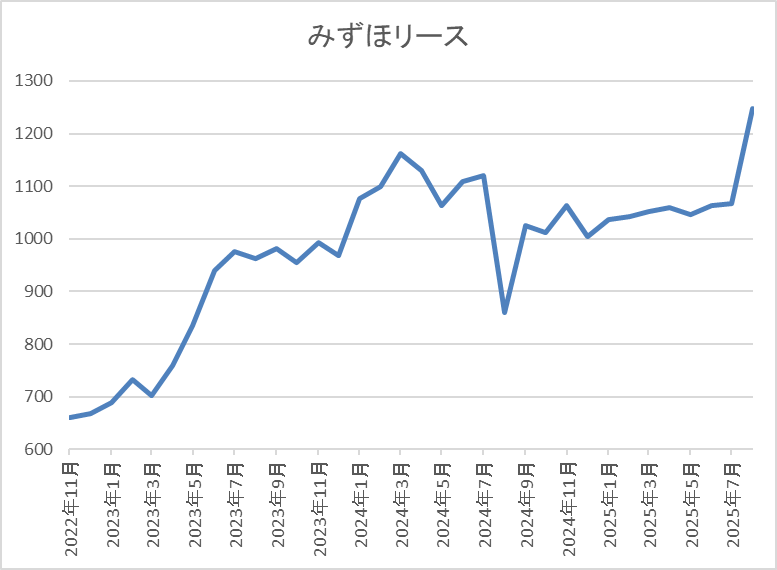

数年前の株価は600円台で停滞する期間が長かったですが、2023年には1000円付近まで上昇しました。

そこからは再び停滞が続きましたが、直近は今回の決算や全体の強さで1250円前後まで上昇しています。

株価指標(2025年8月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 1253 | 8.2 | 0.92 | 48 | 3.83 | 31.2 |

最近の株価は上場来の高値を更新していますが、増配も続いていますので配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容からみずほリースの投資判断について、最近の業績は過去最高益が続いているなか、配当も20年以上の連続増配を継続中ですが、何故か株価は2年近く1000円付近で動きが止まっていました。株価停滞の要因については、調達金利の上昇や今後の景気動向に加え、事業が多角化している事への懸念も含まれていそうですが、さすがに直近は雰囲気が変わってきています。

ただ、依然利回りは3%後半を維持しており、今までの配当推移や現在の余裕ある配当性向から今後の更なる増配も期待できますので、まだまだ全然間に合いそうな銘柄です。

【8035】東京エレクトロン

4番目の銘柄は東京エレクトロンで半導体製造装置やフラットパネルディスプレイ製造装置を開発、製造、販売している電気機器メーカーです。半導体製造装置の売上比率は約9割、販売先は8割強が海外となるほど国際的な企業です。

直近決算

東京エレクトロンは7月31日に第1四半期決算を発表しており、最終利益は1178億円と前年同期比83億円の減益となっているなか、通期最終利益の見込みを1220億円下方修正し、配当も133円減額の年間485円予測に修正しています。

業績下方修正の要因は、顧客の歩留まり改善による生産性向上、利益を意識した需給バランスの最適化、先行投資から着実な投資への切り替えなど、足元の顧客投資状況を踏まえたためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京エレクトロン |

| 2019年3月期 | 2482 |

| 2020年3月期 | 1852 |

| 2021年3月期 | 2429 |

| 2022年3月期 | 4370 |

| 2023年3月期 | 4715 |

| 2024年3月期 | 3639 |

| 2025年3月期 | 5441 |

| 2026年3月期(会社予想) | 4440 |

2019年からの通期最終利益について、2020年はコロナショックの影響で減益となりましたが、2021年以降は半導体製造装置の需要拡大に確実に対応した事で増益が続き、2023年には過去最高益を記録しています。

そんななか、2024年はPCやスマートフォンなどの最終製品の需要が一巡した事に伴い、半導体メーカーで生産の抑制が行われた事などを要因に減益となりましたが、前期は顧客の工場稼働率が回復した影響などで過去最高益の水準へV字回復しており、今期は半導体製造装置市場の更なる成長が見込めるとして、期初時点では増益の予測にしていましたが、第1四半期決算から下方修正が発表された事で減益見込みに陥っています。

配当推移

| 銘柄名 | 東京エレクトロン |

| 2016年 | 79 |

| 2017年 | 117.3 |

| 2018年 | 208 |

| 2019年 | 252.6 |

| 2020年 | 196 |

| 2021年 | 260.3 |

| 2022年 | 467.6 |

| 2023年 | 570.3 |

| 2024年 | 393 |

| 2025年 | 592 |

| 2026年(会社予想) | 485 |

2016年からの配当推移について、コロナショックで業績を落とした2020年に減配となった時以外は順調に増配が続いていましたが、2024年は業績低迷を要因に大きく減配となりました。ただ、前期は業績のV字回復と共に199円の大幅増配となっており、今期も期初時点では更に増配の予測でしたが、第1四半期決算で下方修正が発表された事で一転107円の減配見込みになっています。

東京エレクトロンの配当方針は、連結配当性向50%、かつ1株当たり年間配当金50円を下回らない金額を目安としていますが、2期連続して当期利益を生まなかった場合は配当金の見直しを検討する方針です。

株価推移

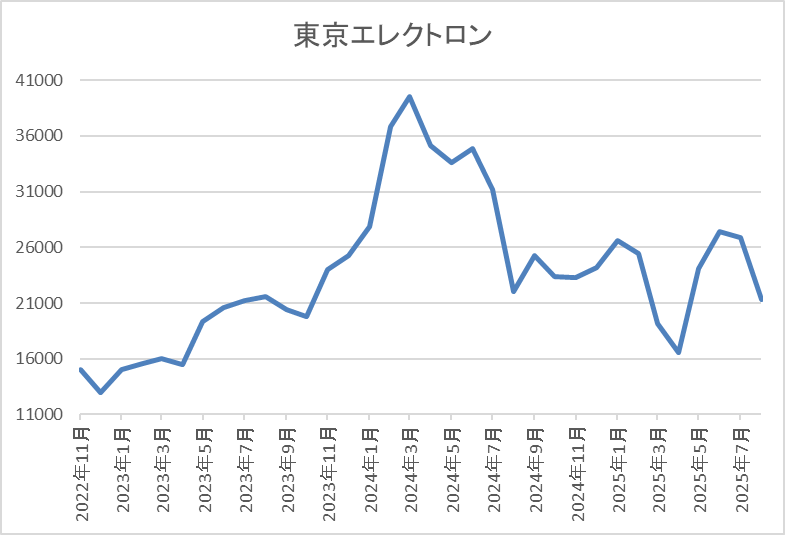

株価は2023年春頃から急騰して、去年4月には4万860円まで上昇しました。

しかし、その後は右肩下がりで、4月の暴落では1万6560円まで売られましたが、直近は2万1500円前後で推移しています。

株価指標(2025年8月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京エレクトロン | 8035 | 21505 | 22.2 | 5.30 | 485 | 2.26 | 50.1 |

最近の株価は大きく乱高下しているなか、今期配当は減配見込になりましたので配当利回りは2%前半まで低下しています。

今期業績も減益見込みになりましたのでPER、PBRは市場平均より割高で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から東京エレクトロンの投資判断について、半導体需要の高まりを受けてここ数年の業績や株価は概ね堅調に推移していますが、半導体の需要は世界景気に影響を受ける部分が大きく、かなり増減も繰り返しています。実際、今期も5月の本決算時には増益、増配見込みで発表していましたが、7月末の第1四半期決算で早速下方修正が発表されるなど先行きが読めない状況です。

ただ、長期的な視点で見れば半導体の需要は今後も高まっていく可能性が高いですので、購入を検討するのならば、今回の様に悪い決算を受けて株価が下落しているタイミングが良さそうです。

【8766】東京海上HD

最後の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近の海外売上比率もアメリカを中心に5割を超えている状況です。

直近決算

東京海上HDは8月7日に第1四半期決算を発表しており、最終利益は4668億円と前年同期比2695億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、堅調な国際事業や政策保有株式の売却も前年と比べて大きかったためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京海上 |

| 2019年3月期 | 2,745 |

| 2020年3月期 | 2,597 |

| 2021年3月期 | 1,618 |

| 2022年3月期 | 4,204 |

| 2023年3月期 | 3,764 |

| 2024年3月期 | 6,958 |

| 2025年3月期 | 10,552 |

| 2026年3月期(会社予想) | 9,300 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益が続いていましたが、その後はコロナの反動や運用資産を背景としたインカム収益の拡大に加え、円安影響などで大きく増益となる年が増えました。実際、2024年も自動⾞保険の販売拡⼤や海外事業の好調に加え、政策保有株式の売却で前期比約2倍となる過去最高益を記録し、前期も国内外でのレートアップや政策保有株式の売却加速を要因に最終利益は初めて1兆円の大台を超えています。

そんななか、今期は円高進行や前年の反動を考慮して1割程度の減益見込みで発表しているなか、第1四半期時点の通期進捗率は50%付近とロケットスタートを決めていますが、自然災害の本格シーズン前である事や政策保有株式の売却ペースも早かった事を含め、通期予想は見直していないとの事です。

配当推移

| 銘柄名 | 東京海上 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年 | 172 |

| 2026年(会社予想) | 210 |

2016年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、2024年は23円、前期も本決算で10円増額された事で合計49円の大幅増配となっており、今期も業績は減益見込みですが期初から38円の増配予測でスタートしています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないとしているなか、来期からは各種指標、定義の見直しを行う方針で、詳細は今年秋に表明する予定としています。

株価推移

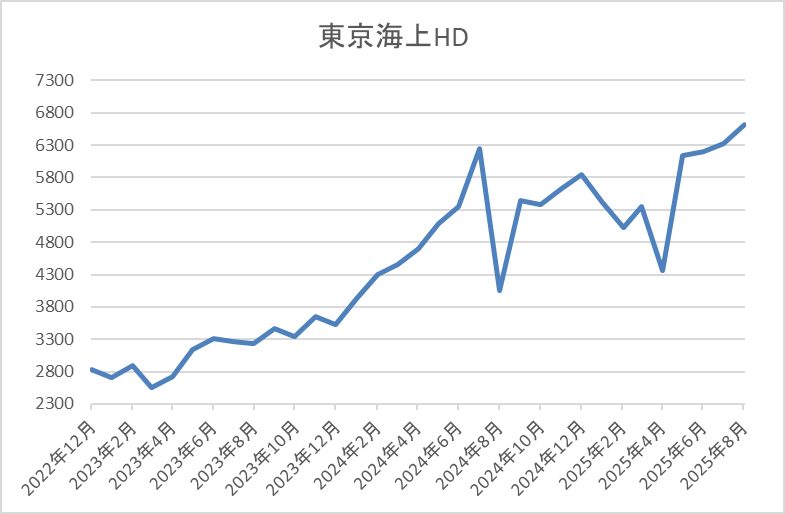

2022年頃からの株価は右肩上がりの状況が続き、去年7月には6679円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では4355円まで下落しましたが、直近は再度6600円前後まで上昇しています。

株価指標(2025年8月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 6642 | 13.7 | 2.57 | 210 | 3.16 | 43.2 |

最近の株価は上場来の高値付近まで上昇していますが、配当も大幅増配が続いていますので配当利回りは3%前半の水準です。

今期業績は減益見込みですがPERは市場平均並みで、配当性向は43%付近となっています。

投資判断

今までの内容から東京海上HDの投資判断について、ここ数年の業績は海外保険事業の好調や金利上昇に加え、政策保有株式の売却によって大きく伸びていますが、ここ1年くらいの株価は停滞が続いていました。株価停滞の要因は、今までの上昇ペースが早かった事や政策保有株式の売却も永遠にできる訳では無い事に加え、保有している債券価格の下落も懸念されていた印象です。

そんななか、直近の株価は今回の決算や全体の強さで上昇しており、再度勢いが付いてきた感じですので、狙うのならば早い方が良いかもしれません。

まとめ

今回は決算発表後の株価を見ていると買いたくなった5つの高配当株を検証しました。冒頭でもお伝えした様に、決算発表直後の株価は内容の良し悪しに関わらず、乱高下するケースがありますが、過剰に売られている場合は後から冷静に振り返ると、思わぬ買い場だった可能性もあります。

また、決算の内容が良くて株価が上昇している場合でも、今の異常なくらい強い相場だと、更に勢いが加速する可能性もありますので、決算シーズン直後の株価は普段よりもチェックしておく事が大切です。

コメント