高配当株投資は10年、20年単位の長期投資になるため、投資する銘柄を選定する時には、その企業の将来性まで想像する事が大切です。

しかし、欲を言えば投資する銘柄だけでなく、投資する業界全体に将来性がある方が望ましく、また今後の日本にはAIやEV、再生可能エネルギーに加え介護関連など将来性が期待できる様々な市場が存在しています。

そんななか、宇宙市場も今後飛躍的な成長が期待できる分野として世界的に注目を集めている状況です。

という事で今回は、宇宙市場の成長と共に今後業績や株価が伸びて行きそうな宇宙関連の高配当株を4銘柄検証していきます。

【6486】イーグル工業

最初の銘柄はイーグル工業でメカニカルシール・機器製品の総合メーカーです。

メカニカルシールとは機械で取り扱われる水や油などの流体が機械外部への漏れを防ぐパッキン部品の一種で、世界中の自動車や船舶などで利用されています。

そして、メカニカルシールは宇宙関連でも航空機や宇宙ロケットのジェットエンジンに使用されています。

直近決算

イーグル工業は11月8日に第2四半期決算を発表しており、最終利益は43億円と前年同期比8億円の増益となっていますが、通期最終利益の見込みは68億円へ5億円下方修正しており、年間配当予測に変更はありません。

第2四半期時点では増益のなか、通期見通しを下方修正した要因は下期以降に半導体業界向け事業の悪化が続く見込みであるためとの事です。

通期最終利益(億円)

| 銘柄名 | イーグル工業 |

| 2020年3月期 | 29 |

| 2021年3月期 | 40 |

| 2022年3月期 | 57 |

| 2023年3月期 | 67 |

| 2024年3月期(会社予想) | 68 |

2020年からの通期最終利益を見ていきますが、順調に増益が続いています。

前期も新規拡販により半導体業界向け事業が堅調に推移した事や航空宇宙業界向けの売上が順調に推移した事で増益となっています。

今期も原材料価格高騰の影響はありますが、引き続き好調な流れは継続見込みとしており、第2四半期決算で下方修正はありましたが増益予測に変更はなく、通期進捗率も63%付近と順調に推移しています。

配当推移

| 銘柄名 | イーグル工業 |

| 2015年 | 40 |

| 2016年 | 45 |

| 2017年 | 45 |

| 2018年 | 50 |

| 2019年 | 50 |

| 2020年 | 50 |

| 2021年 | 50 |

| 2022年 | 50 |

| 2023年 | 70 |

| 2024年(会社予想) | 70 |

2015年からの配当推移について、数年前までは50円で据え置きの期間が長かったですが、前期は久しぶりに20円の増配となっています。

そして、今期も業績は増益見込みですが、配当は現状70円のままです。

イーグル工業の配当方針は2026年3月期まではDOE2.5%以上、各期年間70円の配当を継続としています。

株価推移

株価はコロナショックで595円まで売られる場面がありましたが、その後は停滞する時期を挟みながらも上昇傾向です。

そして、今年春以降は上昇ペースが加速し、直近は1600円前後で推移しています。

株価指標(2023年12月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イーグル工業 | 6486 | 1583 | 10.6 | 0.66 | 70 | 4.42 | 46.9 |

最近の株価はここ数年の高値圏で推移していますが、配当も高い水準を維持していますので配当利回りは4%半ばと高水準です。

業績も増益が続いていますのでPER、PBRは市場平均と比較して割安で、配当性向は47%付近となっています。

投資判断

今までの内容からイーグル工業の投資判断について、メカニカルシールなどの商品を自動車や半導体向けへ提供しており、業績も順調に増益が続いています。

順調に増益が続いていた事を考慮すると増配ペースが遅い様にも見えますが、2026年3月期までは現在の水準を下限と配当方針では示しています。

そんななか、今回のテーマである宇宙事業向けに関しては、現状売上比率はそこまで高くないですが、今後宇宙事業全体が伸びていけば更なる成長も期待できそうな印象です。

以上の点を踏まえると、目先の業績は景気減速からの自動車業界、半導体業界の需要減リスクがありますが、長い目で見れば面白そうな銘柄にも思えます。

【7013】IHI

2番目の銘柄はIHIで、航空エンジンや大型ボイラーに加え、車用ターボに強みを持っている総合重工業メーカーです。

宇宙関連の事業としては、子会社IHIエアロスペースが科学観測や実用衛星打ち上げ用ロケットを開発しています。

そして、航空、宇宙、防衛関連の売上が約4分の1を占めており、直近の海外売上比率も5割に迫る水準となっています。

直近決算

IHIは11月7日に第2四半期決算を発表しており、最終利益は1375億円の赤字に転落しています。

また、IHIは決算発表直前の10月25日に通期最終利益予測を900億円の赤字へ下方修正していますが、そこからの変更はなく年間配当予測にも変更はありません。

赤字転落の要因は出荷済みのエンジンに関する追加検査プログラムにおいて、今後数年間で整備台数が増加し、補償費用や追加整備費用などの発生が見込まれる影響を第2四半期決算に計上したためとしています。

通期最終利益(億円)

| 銘柄名 | IHI |

| 2020年3月期 | 128 |

| 2021年3月期 | 130 |

| 2022年3月期 | 660 |

| 2023年3月期 | 445 |

| 2024年3月期(会社予想) | -900 |

2020年からの通期最終利益を見ていきますが、2022年をピークに減少傾向となっています。

2022年に業績が大きく伸びた要因は民間向け航空エンジンのスペアパーツ販売が好調に推移した事やコスト構造の強化に加え、固定資産売却の影響としています。

前期はスペアパーツ販売が堅調に推移している事や円安の追い風も継続していましたが、原材料価格の高騰や前期資産売却の反動で減益となっています。

今期は防衛省に加え民間向け航空エンジンの本体、スペアパーツが増加するなどとして期初当初は増益の見込みにしていましたが、先程お伝えした様に第2四半期決算直前に通期見通しを下方修正した事で大きく赤字に転落しています。

配当推移

| 銘柄名 | IHI |

| 2015年 | 60 |

| 2016年 | 30 |

| 2017年 | 0 |

| 2018年 | 60 |

| 2019年 | 70 |

| 2020年 | 50 |

| 2021年 | 0 |

| 2022年 | 70 |

| 2023年 | 90 |

| 2024年(会社予想) | 100 |

2015年からの配当推移について、増減が激しくなっていますが2022年以降は増配が続いています。

そして、今期も業績は大きく赤字に転落する予測になりましたが、配当は10円の増配見込みになっています。

IHIの配当方針は企業価値の向上のための投資と⾃⼰資本の充実、強化などを総合的に勘案しつつ、連結配当性向30%程度を⽬安としています。

株価推移

株価はコロナショックで1051円まで値を下げた後は、2000円を超える水準へ急速に反発しました。

しかし、2022年6月に4305円まで上昇した後は低迷し、直近は2600円前後まで下落しています。

株価指標(2023年12月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| IHI | 7013 | 2615.5 | ‐ | 1.33 | 100 | 3.82 | ‐ |

最近の配当は増配が続いているなか、株価も下落が続いていますので配当利回りは3%後半の水準です。

今期業績は赤字見込みですのでPERや配当性向は算出できない状況です。

投資判断

今までの内容からIHIの投資判断について、今期業績は第2四半期決算直前の下方修正により赤字見込みに転落してしまいました。

赤字転落の要因は出荷済みエンジンに不具合が生じた事によるもので、同エンジンプログラムに約15%のシェアで参画しているIHIにも補償費用や追加整備費用などの発生が見込まれる状況です。

今回の問題に関しIHIは、将来の整備費用も含め本決算期に全額計上としていますが、まだ今後の状況は不透明な印象です。

以上の点を踏まえると、今後宇宙市場の成長と共に業績も伸びて行きそうな雰囲気ですが、しばらくは今回のエンジン不具合問題の行方を見守りたいところです。

【9600】アイネット

3番目の銘柄はアイネットで独立系データセンターの大手です。

受託システム開発が主力で流通や金融事業に強みを持っているなか、宇宙事業では人工衛星のシステム設計や検査、試験、運用などハードとソフトの両面からサポートしつつ、国際宇宙ステーションや観測ロケットにも対応しています。

直近決算

アイネットは10月31日に第2四半期決算を発表しており、最終利益は10億円と前年同期比4億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、システム開発サービスにおいて衛星の打ち上げ延期などは発生しましたが、インボイス対応や金融系自社サービスの開発案件などが好調に推移したためとしています。

通期最終利益(億円)

| 銘柄名 | アイネット |

| 2020年3月期 | 16 |

| 2021年3月期 | 14 |

| 2022年3月期 | 16 |

| 2023年3月期 | 13 |

| 2024年3月期(会社予想) | 20 |

2020年からの通期最終利益について、前期は減益となっていますが概ね15億円前後で安定していたなか、今期予測は一気に20億円台への増益見込みとなっています。

前期減益の要因は投資有価証券の評価損を計上した事や不動産処分に伴う特損が発生した影響との事です。今期はシステム開発ニーズやソフトウエアへの投資が堅調に推移する見込な事に加え、前期特損の反動により大きく増益の予測としているなか、第2四半期時点の通期進捗率は50%付近と順調に推移しています。

配当推移

| 銘柄名 | アイネット |

| 2015年 | 27.27 |

| 2016年 | 30.91 |

| 2017年 | 34.36 |

| 2018年 | 38 |

| 2019年 | 40 |

| 2020年 | 43 |

| 2021年 | 46 |

| 2022年 | 47 |

| 2023年 | 48 |

| 2024年(会社予想) | 52 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は前期までで11年連続となっています。

また、増配幅も前期までは1円の年が続いていましたが、今期は一気に4円の増配見込みです。

アイネットの配当方針は安定した配当を継続して実施するとともに、内部留保に努めて、今後発生する資金需要などの対応を図るとしています。

株主優待

アイネットには保有株数に応じてQuoカードPayがもらえる株主優待がありますので内容を表にまとめています。

| 保有株数 | 優待内容 | ||

| 100株以上500株未満 | 500円分 | ||

| 500株以上1000株未満 | 1000円分 | ||

| 1000株以上3000株未満 | 2000円分 | ||

| 300株以上500株未満 | 3000円分 | ||

| 5000株以上 | 4000円分 |

また、株主優待の権利確定月は決算月とは異なり9月末となっていますので注意が必要です。

株価推移

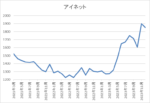

株価はコロナショックで995円まで売られましたが、約半年で1800円付近まで値を戻しました。

しかし、その後は反落し1300円付近で停滞する時期が続きましたが、今年5月以降は急騰し直近は1700円前後で推移しています。

株価指標(2023年12月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アイネット | 9600 | 1699 | 13.4 | 1.45 | 52 | 3.06 | 41.1 |

順調に増配は続いていますが、最近の株価はここ数年の高値圏で推移していますので配当利回りは3%前後となっています。

今期業績は大きく増益見込みですがPER、PBRに割安感はなく、配当性向は41%付近となっています。

投資判断

今までの内容からアイネットの投資判断について、今期業績はインボイス対応や金融系のシステム開発ニーズの高まりで大きく増益見込みになっています。

そんななか、配当も10年以上増配を継続していますが、株価も上昇している事で配当利回りは3%前後と高配当株としては少し寂しい水準です。

ただ、今後も流通や金融系を中心にシステム開発のニーズやソフトウエアへの投資は堅調に推移しそうな雰囲気ですし、宇宙事業の成長に期待できる部分もありますので、中長期の視点で気になる銘柄です。

【9412】スカパーJSAT

最後の銘柄はスカパーJSATです。

スカパーJSATの事業は主に通信衛星によるサービスを基盤としており、日本最大の衛星多チャンネル「スカパー!」を運営しているメディア事業と宇宙事業がメイン事業です。

宇宙事業では災害対策や防衛・安全保障の政府機関・公共団体への衛星サービスに加え、国際データ通信や企業向け通信サービスを提供しており、新規衛星投入による収益拡大も進めています。

直近決算

スカパーJSATは11月1日に第2四半期決算を発表しており、最終利益は85億円と前年同期比8億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、宇宙事業のグローバル・モバイル分野や国内衛星ビジネス分野が引き続き堅調に推移しているためとの事です。

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2018年3月期 | 113 |

| 2019年3月期 | 96 |

| 2020年3月期 | 120 |

| 2022年3月期 | 145 |

| 2023年3月期 | 158 |

| 2024年3月期(会社予想) | 150 |

2018年からの通期最終利益を見ていきますが、ここ数年は順調に増益傾向です。

特に宇宙事業はグローバル・モバイルなどの収益貢献に加え、新領域での順調な案件獲得など好調な状況で、実際前期の通期最終利益158億円のうち宇宙事業は8割以上を占めており、比率の面でもメディア事業と大きな差がついています。

今期は新領域への先行投資を進める事で減益見込みにしていますが、宇宙事業のグローバル・モバイル分野や国内衛星ビジネス分野が引き続き堅調に推移しているとしており、第2四半期時点の通期進捗率も57%付近と順調に推移しています。

配当推移

| 銘柄名 | スカパーJSAT |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 20 |

| 2024年(会社予想) | 20 |

2015年からの配当推移について、2017年からは年間18円で安定していましたが、前期は久しぶりに2円の増配となっています。

そして、今期業績は現状減益見込みになっていますが、配当は据え置きの予測としています。

スカパーJSATの配当方針は1株あたり年間16 円以上、配当性向30 %以上の条件を満たす額としています。

株価推移

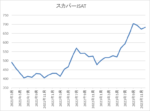

株価はコロナショックで338円まで売られる場面がありましたが、その後は上下を繰り返しながらも上昇しています。

特に今年夏以降は上昇ペースが加速し、直近は650円前後で推移しています。

株価指標(2023年12月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 638 | 12.1 | 0.70 | 20 | 3.13 | 38.5 |

最近の株価は上昇していますので、前期は久しぶりの増配となりましたが配当利回りは3%前後となっています。

今期業績は減益見込みという事もありPERに割安感はそれほどなく、配当性向は38%付近と方針通りの水準です。

投資判断

今までの内容からスカパーJSATの投資判断について、宇宙事業という将来性が期待できる事業に注力しており、最近の業績も宇宙事業を中心に好調が続いています。

業績の伸びと比較して増配ペースが緩やかな事もあり、配当利回りは3%前後と高配当株としては少し寂しい水準ですが、2030年には最終利益を250円億超と今の水準から100億円の上積みを目標に掲げていますので、更なる成長を期待して狙いたくなる銘柄です。

まとめ

今回は今後市場全体が大きく伸びて行きそうな宇宙事業に関係する4つの高配当株を検証しました。

冒頭で触れた様に、今後の成長が期待できる市場は複数ありますが、AIやEVと比較して今回検証した宇宙事業は成長に更に長い期間を要する可能性が高そうです。

しかし、高配当株投資は10年単位の長期的な視点で銘柄を選定する事が大切ですので、その様な意味では投資を検討するうえで最適の市場かもしれません。

また、今回個別銘柄の検証は行いませんでしたが、AIやEVも今後の成長が期待できる市場です。

そんなAIやEV市場については、現在無料で視聴できる特別動画や特別レポートがいくつかあり、その中でも無料動画の「AIとEVの融合で起きる巨大革命」は、現在急速なスピードで成長しているAIとEVの巨大革命が融合する事により、莫大なリターンを得る可能性がある銘柄を実名で公表しています。

無料動画はメールアドレスを登録するだけで視聴できますので、興味のある方は下記リンクからご視聴ください。

また、AIやEVに関する他の特別動画や特別レポートについてもリンクを貼っていますので、一緒にご利用ください。

コメント