最近の株式市場は堅調な展開が続いていたなか、さすがに今週は衆議院選挙を前に懸念が広がる日本の財政悪化やグリーンランドを巡る米欧の対立を要因に売られる日も増えましたが、先週までに今年に入ってからの日経平均の上げ幅が4000円を超えていた事を踏まえると、丁度良い調整と捉える事もできます。そんななか、もちろん今後の相場も総選挙の結果次第で大きく上下する可能性はありますが、本格的なインフレが始まり、金利のある世界が戻ってきた日本において、多少の乱高下はあったとしても、基本的には強気の姿勢で問題ないかと思っています。

ただ、どんな銘柄も上昇している様に感じる最近の相場でも株価が下落している銘柄や低迷している銘柄はあり、もちろん株価低迷の要因はそれなりにありますが、ここ数年の株価上昇で利回りが低下している銘柄も増えていますので、今後はこれらの出遅れ高配当株に注目が集まる可能性は十分あります。そこで今回は最近の強い相場と比較して、さすがに現在の株価が割安過ぎに見えてくる6つの高配当株を検証していきます。

【8584】ジャックス

最初の銘柄はジャックスで、三菱UFJ銀行系列の大手クレジット会社です。オートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業なども手掛けています。

直近決算

ジャックスは11月6日に第2四半期決算を発表しており、最終利益は97億円と前年同期比14億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、海外事業の減収を国内のクレジット事業とファイナンス事業で打ち返しましたが、システムの関連費用や国内の調達金利上昇により金融費用も増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期 | 237 |

| 2025年3月期 | 186 |

| 2026年3月期(会社予想) | 155 |

2019年からの通期最終利益を見ていきますが、コロナからの経済回復によりオートローンやカードショッピングの取扱高が増加した事に加え、海外市場も徐々に回復した影響で順調に増益が続き、2024年には過去最高益を記録しています。

しかし、前期は調達金利の上昇やコロナ渦以降に取扱高が急拡大したベトナムとインドネシアで債券内容が悪化して貸倒関連費用が増加した事に加え、販管費の増加などにより大きく減益となり、今期も国内の調達金利上昇を主因に更に減益見込みにしているなかではありますが、第2四半期時点の通期進捗率は62%付近と順調に推移しています。

配当推移

| 銘柄名 | ジャックス |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年 | 220 |

| 2025年 | 190 |

| 2026年(会社予想) | 200 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いていたなか、2024年も創立70周年の記念配当10円を含めて30円の増配となりましたが、前期は記念配当の反動に業績低迷も加わった事で30円の減配となっています。ただ、今期も業績は減益見込みですが、配当方針を変更した事で期初から10円の増配予測で発表しています。

ジャックスの配当方針は、配当性向40%またはDOE(株主資本配当率)3.0%を目安にいずれか高い方とし、1株当たり200円以上の安定的な利益還元を実施する方針です。

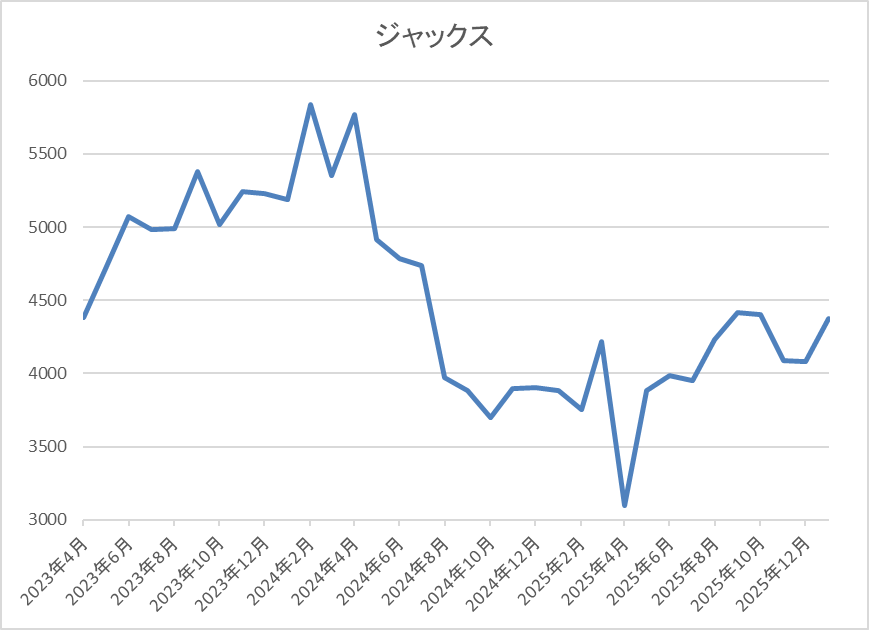

株価推移

コロナショック以降の株価は順調に上昇が続き、2024年1月には5840円まで値を上げました。

しかし、その後は業績低迷によって右肩下がりで、去年4月の暴落では3095円まで売られましたが、直近は4350円前後で推移しています。

株価指標(2026年1月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 4330 | 12.5 | 0.66 | 200 | 4.62 | 57.7 |

最近の株価は少し上昇していますが、今期は増配見込みとなりましたので配当利回りは4%半ばと高水準です。

今期も減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は58%付近となっています。

投資判断

今までの内容からジャックスの投資判断ですが、最近の業績は調達金利の上昇や海外市場の低迷で減益が続いており、前期は配当も減配となりました。その辺りの影響で、ここ2年近く株価は低迷しており、さすがに直近はじわじわ上昇していますが、全体の強さと比較すると物足りない動きです。

実際、利回りは依然4%半ばと高水準を維持しているなか、配当は現行の水準が下限に設定されていますので、高配当株として魅力的に見えてきます。

【9989】サンドラッグ

2番目の銘柄はサンドラッグで、ドラッグストア「サンドラッグ」を全国でチェーン展開しており、最近は好調なインバウンド需要の影響もあって業績も過去最高益が続いています。

また、九州を中心にディスカウントストアの「ダイレックス」も約400店舗運営しており、グループ会社まで含めた店舗数は1500を超えている状況です。

直近決算

サンドラッグは11月14日に第2四半期決算を発表しており、最終利益は152億円と前年同期比10億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、食品部門が引き続き好調に推移している事や取引条件の改善に加え、新規出店の効果も寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | サンドラッグ |

| 2020年3月期 | 236 |

| 2021年3月期 | 253 |

| 2022年3月期 | 238 |

| 2023年3月期 | 257 |

| 2024年3月期 | 291 |

| 2025年3月期 | 307 |

| 2026年3月期(会社予想) | 317 |

2020年からの通期最終利益について、数年前はコロナショックの影響も関係なく250億円前後で安定していましたが、2022年は巣ごもり消費需要の反動減影響などで減益になっています。

しかし、2023年以降はインバウンド需要の回復や節電対策などの経費コントロールによって増益が続いており、前期も新規出店やインバウンド需要の回復継続に加え、食品部門も好調に推移した事で過去最高益を更新し、今期も好調な流れは続く見込みとして、更に増益の予測にしているなか、第2四半期時点の通期進捗率も48%付近と順調に推移しています。

配当推移

| 銘柄名 | サンドラッグ |

| 2016年 | 42.5 |

| 2017年 | 50 |

| 2018年 | 60 |

| 2019年 | 66 |

| 2020年 | 68 |

| 2021年 | 70 |

| 2022年 | 71 |

| 2023年 | 100 |

| 2024年 | 114 |

| 2025年 | 130 |

| 2026年(会社予想) | 131 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく増配が継続しており、連続増配は前期までで23期連続となっています。そんななか、最近は好調な業績を背景に増配幅も大きくなっており、2024年は14円、前期も16円の大幅増配でしたが、今期は現状1円の増配見込みと最近の中では低めの予測になっています。

サンドラッグの配当方針は、事業成長につながる積極投資と株主還元策を検討しながら、 持続的な企業価値向上をめざした経営判断と戦略遂行に務めるとしており、具体的な目安を配当性向50%としています。

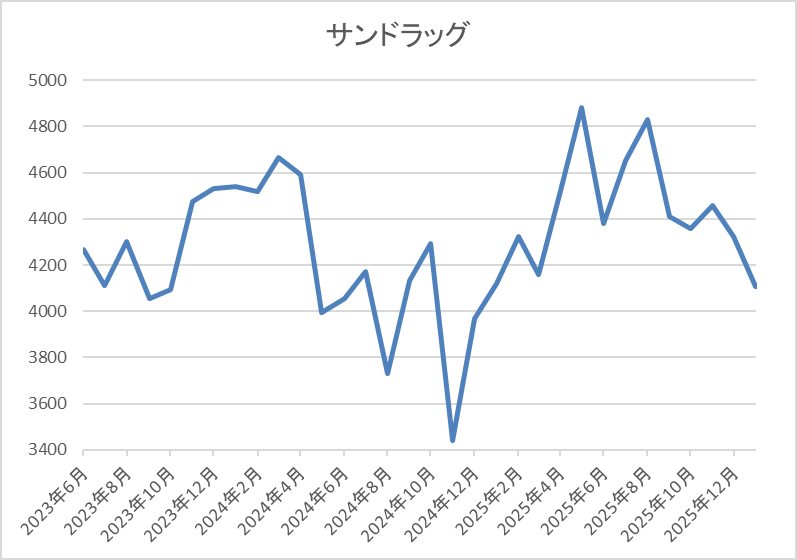

株価推移

株価は2024年3月に4902円まで上昇しましたが、その後は売られ11月には3439円まで値を下げました。

しかし、その後は反発に転じて、去年5月と8月には4883円まで上昇しましたが、直近は4200円前後で推移しています。

株価指標(2026年1月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| サンドラッグ | 9989 | 4241 | 15.7 | 1.79 | 131 | 3.09 | 48.3 |

最近の株価は去年の高値から下落しているなか、連続増配は続いていますので配当利回りは3%前半となっています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は48%付近と方針通りの水準です。

投資判断

今までの内容からサンドラッグの投資判断について、最近の業績は過去最高益が続いており、今期も更に増益の見込みで発表しているなか、20年以上の連続増配も継続中です。その様な状況のなか、去年後半以降の株価は低迷していますが、この辺りは高市総理の誕生によって、中国からのインバウンド需要が減少する事への懸念も影響している印象です。

従って、今度の総選挙で仮に与党が大勝すると、株価は更に下落する可能性もありますが、今までの配当推移から減配リスクは低めですので、絶好の購入チャンスとなるかもしれません。

【6417】SANKYO

3番目の銘柄はSANKYOでパチンコ機やパチスロ機を製造するメーカーです。主要機種はエヴァンゲリオンや宇宙戦艦ヤマト、機動戦士ガンダムなどとなっており、店舗設計や内装工事も手掛けています。

直近決算

SANKYOは11月6日に第2四半期決算を発表しており、最終利益は152億円と前年同期比10億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、人気アニメ作品との新規タイアップ機の導入などにより、パチンコ機の販売台数が伸長しているためとの事です。

通期最終利益(億円)

| 銘柄名 | SANKYO |

| 2021年3月期 | 57 |

| 2022年3月期 | 184 |

| 2023年3月期 | 468 |

| 2024年3月期 | 537 |

| 2025年3月期 | 539 |

| 2026年3月期(会社予想) | 440 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いており、前期は過去最高益を記録しています。業績好調の要因はコロナ禍や半導体不⾜の影響による厳しい市場環境がありながらも、新規則機への⼊替需要が下⽀えとなった事や人気シリーズの後継機導入に加え、利益率の高いパチスロ機関連事業が⼤きく伸びているためとの事です。

しかし、今期はパチンコ・パチスロともに小ロット化傾向が強まるなど、中計策定時に想定していた市場環境よりも厳しい状況を見込んでいるとして、2割弱の減益予測にしているなかではありますが、第2四半期時点の通期進捗率は65%付近と順調に推移しています。

配当推移

| 銘柄名 | SANKYO |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 20 |

| 2023年 | 30 |

| 2024年 | 80 |

| 2025年 | 100 |

| 2026年(会社予想) | 90 |

2016年からの配当推移について、長らく30円で据え置きの期間が続いていましたが、2024年は配当方針を見直した事で一気に2倍以上となる50円の大幅増配となり、前期も更に20円の増配になりましたが、今期は減益見込みとなった業績の影響で現状10円の減配予測となっています。

SANKYOの配当方針は連結配当性向 40%を⽬安とした業績連動型配当としているなか、1株当たりの年間配当金については下限を 20 円と設定し、安定配当の要素も取り入れる方針です。

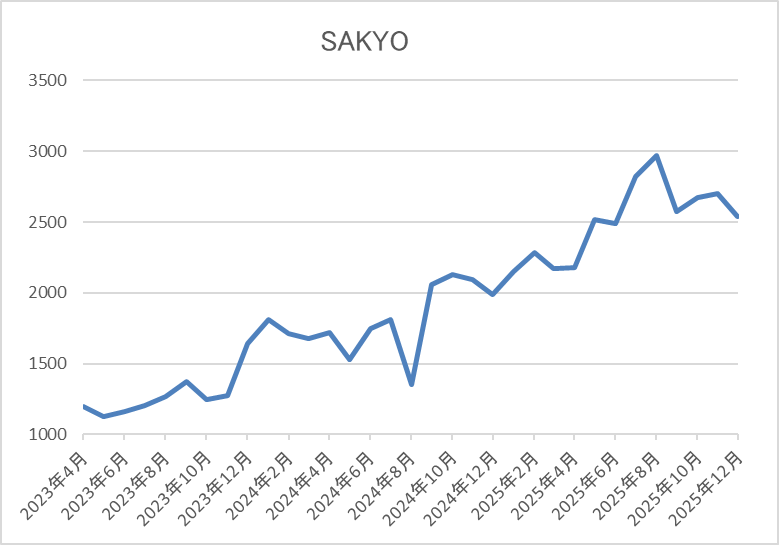

株価推移

株価は2022年頃から好調な業績と連動して上昇が続いていました。

しかし、去年8月に3059円まで上昇した後は下落しており、直近は2500円前後で推移しています。

株価指標(2026年1月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SANKYO | 6417 | 2448.5 | 11.0 | 1.90 | 90 | 3.68 | 40.3 |

最近の株価は去年の高値から下落していますので、今期配当は減配見込みですが配当利回りは3%半ばとなっています。

今期は減益見込みですがPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からSANKYOの投資判断について、今期は期初から減益、減配見込みで発表していますが、同時に発表した発行済株式総数の約13.6%という大規模な自社株買いによって、株価も上昇が続きました。しかし、去年夏以降はそれまでの急騰の反動もあってか、全体の強さも関係なく、株価は低迷しています。

以上の点を踏まえると、長期的な視点で考えた場合、パチンコ、パチスロ業界に将来性を見出せるかは懸念点ですが、第2四半期時点の進捗率は順調に推移しており、来月5日(木)発表の第3四半期決算では業績、配当の上方修正も期待できますので、そろそろ株価は良い水準かもしれません。

【5938】LIXIL

4番目の銘柄はLIXILで住宅、ビル向けの建材や設備機器製品を取り扱う住宅設備の国内最大手です。最近はM&Aにより海外企業を積極的に買収する事でグローバル化を進めており、直近の海外売上比率はアジアや北米を中心に3割を超えている状況です。

直近決算

LIXILは10月31日に第2四半期決算を発表しており、最終利益は33億円と前年の赤字から黒字転換していますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、⽔まわりリフォーム商材が引き続き堅調に推移している事や欧州・中東・インドなどの海外市場も好調を継続している事に加え、法⼈税率変更により税⾦費⽤が減少したためとの事です。

通期最終利益(億円)

| 銘柄名 | LIXIL |

| 2020年3月期 | 125 |

| 2021年3月期 | 330 |

| 2022年3月期 | 486 |

| 2023年3月期 | 159 |

| 2024年3月期 | -139 |

| 2025年3月期 | 20 |

| 2026年3月期(会社予想) | 80 |

2020年からの通期最終利益について、2022年にかけては海外市場の好調で大きく増益となりましたが、2023年以降は原材料費⾼騰によるコスト上昇や価格改定の浸透タイムラグに加え、世界的な需要低迷などを要因に減益が続き、2024年は遂に赤字に転落しました。

しかし、前期は窓リフォームの売上増加や資材・部品コストの価格転嫁が進んだ事に加え、欧州の売上改善、中東・インド市場の成長によって久しぶりに増益となっており、今期も価格改定やリフォーム売上の伸⻑に加え、海外市場の堅調な需要も期待できるとして増益の予測にしているなか、第2四半期時点の通期進捗率は41%付近に留まっていますが、例年の平均は5%程度上回っている状況です。

配当推移

| 年 | LIXIL |

| 2016年 | 60 |

| 2017年 | 60 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年 | 90 |

| 2026年(会社予想) | 90 |

2016年からの配当推移について、長く据え置きが続く期間はありますが減配はありません。実際、最近の配当も業績は赤字に転落する時期もありましたが減配はしておらず、今期は大きく増益の見込みですが、現状据え置きの予測になっています。

LIXILの配当方針は⻑期にわたり安定した配当を実施することを基本とし、中期的なEBITDAの⽔準に基づき、年間配当⾦額を決定する方針です。ちなみにEBITDAとは事業利益に減価償却費などを加えたもので、最近の配当額も最終利益に対する配当性向だと100%を大きく超えていますが、調整後EBITDAで試算すると30%前後になっています。

株価推移

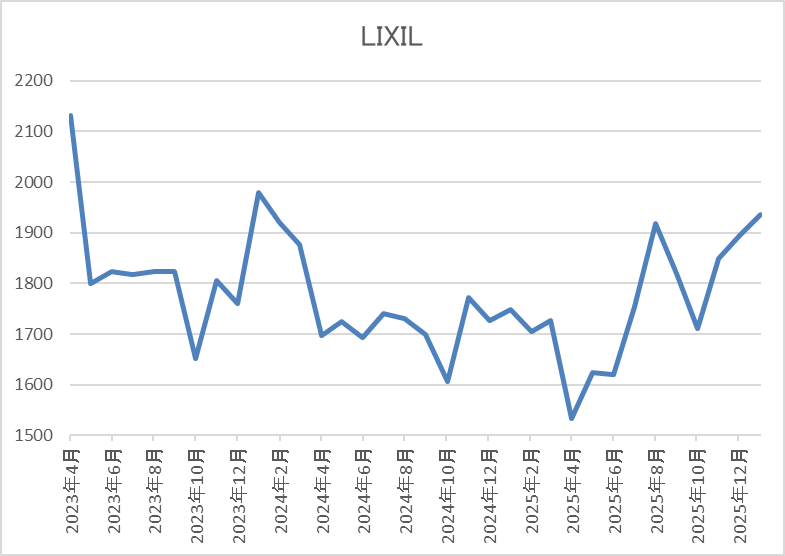

株価は2021年に3365円の高値を付けた後は右肩下がりの状況でした。

しかし、去年春の暴落で1533円まで値を下げた後は反発し、直近は1900円前後で推移しています。

株価指標(2026年1月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| LIXIL | 5938 | 1875 | 67.4 | 0.85 | 90 | 4.80 | 323.7 |

最近の株価は上昇しているなか、配当は据え置きが続いていますが配当利回りは4%後半と高水準です。

今期は増益見込みですがPERは市場平均よりもかなり割高で、配当性向も300%超と心配になるほど高水準です。

投資判断

今までの内容からLIXILの投資判断について、ここ数年の株価は業績低迷を要因に長らく売られ続けていましたが、前期は久しぶりに増益となっており、今期も更に増益の予測となっていますので、さすがに最近の株価は上昇傾向です。

ただ、依然5年前の高値から1000円以上安い水準で、利回りも4%を大きく超えていますので、高水準な配当性向など懸念点もありますが、赤字に転落しても減配しなかった今までの配当推移まで考慮すると、今年気になる銘柄です。

【6301】コマツ

5番目の銘柄はコマツで油圧ショベルやブルドーザなどを製造する総合建設機械メーカーです。海外の売上比率が9割近くを占めるほど国際的な企業で、建設機械の世界シェアは第2位となっています。

直近決算

コマツは10月29日に第2四半期決算を発表しており、最終利益は1757億円と前年同期比260億円の減益になっているなか、通期最終利益の見込みを110億円上方修正していますが、年間配当予測に変更はありません。

前期比減益のなか上方修正を発表した要因は、トランプ関税の影響が想定より減少する事や為替も円安が進んでいるためとの事です。

通期最終利益(億円)

| 銘柄名 | コマツ |

| 2021年3月期 | 1062 |

| 2022年3月期 | 2249 |

| 2023年3月期 | 3263 |

| 2024年3月期 | 3934 |

| 2025年3月期 | 4396 |

| 2026年3月期(会社予想) | 3200 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。業績好調の要因はコロナからの経済回復に加え、建設機械・車両部門の販売増や販売価格改善、円安の追い風があった影響としており、前期は過去最高益を記録しています。

しかし、今期は販売価格改善のプラス影響があるものの、円高と米国の関税コスト増のマイナス影響が大きいとして、第2四半期決算で上方修正は発表されましたが、依然3割弱の減益見込みになっています。

配当推移

| 銘柄名 | コマツ |

| 2016年 | 58 |

| 2017年 | 58 |

| 2018年 | 84 |

| 2019年 | 110 |

| 2020年 | 94 |

| 2021年 | 55 |

| 2022年 | 96 |

| 2023年 | 139 |

| 2024年 | 167 |

| 2025年 | 190 |

| 2026年(会社予想) | 190 |

2016年からの配当推移について、業績が大きく落ち込んだ2021年にかけては減配となっている年もありますが、概ね順調に増配が続いています。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなっており、2024年は28円、前期も23円の大幅増配となりましたが、今期は減益見込みの業績と連動して現状据え置きの予測になっています。

コマツの配当方針は、成長への投資を主体としながら株主還元とのバランスをとるとしており、具体的な目安を連結配当性向40%以上としています。

株価推移

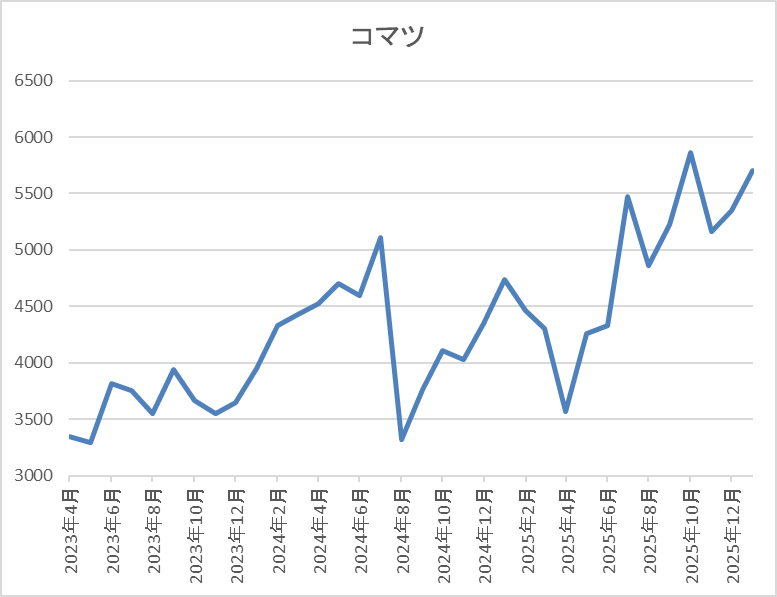

株価は2023年頃から上昇傾向で、2024年7月には5131円まで値を上げました。

しかし、去年春の暴落で3000円台半ばまで売られ、10月には5867円まで上昇しましたが、12月には4914円まで売られ、直近は再度5650円前後まで上昇しています。

株価指標(2026年1月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| コマツ | 6301 | 5651 | 15.9 | 1.58 | 190 | 3.36 | 53.6 |

最近の株価は乱高下しているなか、今期配当は据え置き見込みですが配当利回りは3%半ばとなっています。

今期は依然大きく減益見込みですがPERは市場平均並みで、配当性向は53%付近と目安の水準を上回っている状況です。

投資判断

今までの内容からコマツの投資判断ですが、今期は期初から関税影響を織り込み、想定為替レートも135円/ドルと厳しめに設定していましたので、第2四半期決算での上方修正はある程度想定内だったかと思います。そのため、決算後の株価は上方修正でも大きく売られましたが、さすがに直近は上昇トレンドに変わっています。

ただ、依然去年の高値すら超えられていませんので、来週30日(金)発表の第3四半期決算では、更なる上方修正と共に昨年来高値の更新も期待したいです。

【5192】三ツ星ベルト

最後の銘柄は三ツ星ベルトで自動車用や産業用のVベルトをメインに製造するゴムメーカーです。建築用の防水材や土木用の遮水材、電子材料なども取り扱っており、アジアを中心に直近の海外売上比率は5割を超えている状況です。

直近決算

三ツ星ベルトは11月10日に第2四半期決算を発表しており、最終利益は38億円と前年同期比22億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、主力のベルト事業は国内外とも前年同期を上回り堅調に推移していますが、前年にあった投資証券売却益計上の反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三ツ星ベルト |

| 2019年3月期 | 61 |

| 2020年3月期 | 54 |

| 2021年3月期 | 40 |

| 2022年3月期 | 63 |

| 2023年3月期 | 70 |

| 2024年3月期 | 71 |

| 2025年3月期 | 90 |

| 2026年3月期(会社予想) | 68 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては大きく減益となっていますが、2022年以降はコロナからの経済回復や円安の追い風もあって業績は好調に推移し、前期は更に政策保有株式売却による特別利益約35億円も加わった事で、過去最高益を大きく更新しています。

しかし、今期は前期特殊要因の反動影響や為替が円高に進む事を想定して、大きく減益の見込みにしていますが、第2四半期時点の通期進捗率は56%付近と順調に推移しています。

配当推移

| 銘柄名 | 三ツ星ベルト |

| 2016年 | 36 |

| 2017年 | 44 |

| 2018年 | 50 |

| 2019年 | 60 |

| 2020年 | 54 |

| 2021年 | 57 |

| 2022年 | 143 |

| 2023年 | 250 |

| 2024年 | 250 |

| 2025年 | 186 |

| 2026年(会社予想) | 186 |

2016年からの配当推移について、増減が激しくなっており、2020年は減配となっていますが、これは前期の記念配当などが影響しているためで、普通配当で比較すると順調に増配が継続していました。

そんななか、2022年以降の配当は大幅増配が続きましたが、要因は2024年までの配当性向を期間限定で連結配当性向100%まで引き上げたためで、前期はその反動で業績は増益でしたが大きく減配となっており、今期も現状は据え置きの見込みになっています。

三ツ星ベルトの配当方針は持続的かつ安定的な配当を目指し、具体的な目安をDOE5.4%程度で年間180円以上としています。

株価推移

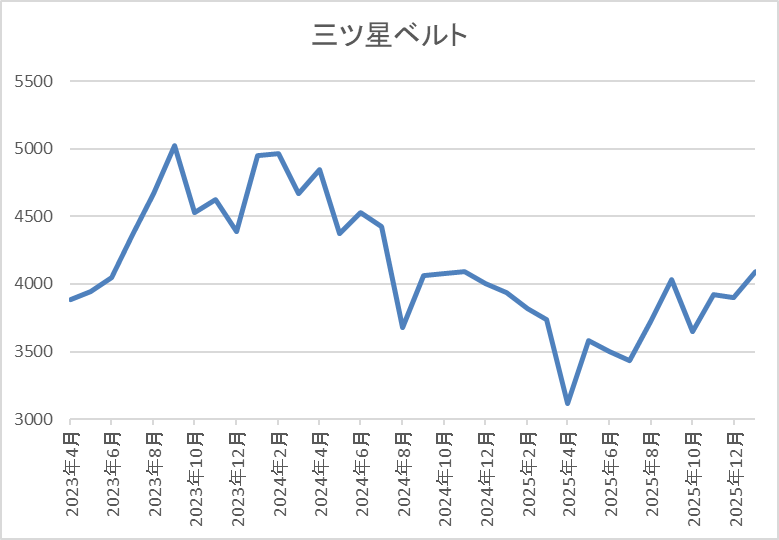

2022年以降の株価は右肩上がりで、2024年2月には5020円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では3115円まで売られましたが、直近は4100円前後で推移しています。

株価指標(2026年1月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三ツ星ベルト | 5192 | 4140 | 17.0 | 1.18 | 186 | 4.49 | 76.3 |

最近の株価はじわじわ上昇しているなか、今期配当は現状据え置き見込みですが配当利回りは4%半ばと高水準です。

今期は減益見込みですがPER、PBRは市場平均並みで、配当性向は76%付近となっています。

投資判断

今までの内容から三ツ星ベルトの投資判断について、今期は大きく減益見込みになっていますが、要因は前年にあった保有株式売却の反動で、前期配当の大幅減配も2024年までの配当方針が期間限定で高水準になっていた反動ですので、そこまで気にする必要は無いです。

そんななか、今の配当方針では現在の水準がほぼ下限として設定されており、またDOEを目安にしている事から、今後も高水準で安定した配当は期待できそうですので、直近の株価はじわじわ上昇していますが、利回りは依然4%を大きく超えていますので、まだ狙える水準に感じます。

まとめ

今回は堅調な株式市場が続くなか、さすがに現在の株価が割安過ぎに見える6つの高配当株を検証しました。6銘柄とも直近の業績が一時的な要因もあって冴えなかったり、今後の業績に懸念があったりと、それぞれ全体の強さと比較して株価が低迷している要因はありました。

ただ、配当に関しては下限が設定されていたり、増配が続いていたりと、今後に期待できそうな部分も強かったですので、今後も波乱含みの相場となりそうですが、最近の株価上昇で利回りが低下している銘柄も増えていますので、少しでも割安な高配当株はチェックしておきたいところです。

コメント