いよいよ今年の3月権利付き最終日である3月27日(水)まで残り3営業日となりました。

権利取り直前の株式市場は日銀のマイナス金利解除やFOMCの結果により上昇する展開となっていますが、例年4月から5月は新年度入りに伴う買い需要もあり上昇するケースが多い事を踏まえると、3月の権利落ち後に株価が下がる場面は購入チャンスである可能性も高いです。

という事で今回は、3月権利落ち後に購入を検討している12個の高配当株のうち後半6銘柄の最新情報をまとめていきます。

ちなみに前半の6銘柄についてまとめた記事のリンクは下記に貼っていますので、まだの方はそちらもご覧ください。

【6301】コマツ

後半最初の銘柄はコマツで油圧ショベルやブルドーザなどを製造する総合建設機械メーカーです。

海外の売上比率が9割近くを占めるほど国際的な企業で、建設機械の世界シェアは第2位となっています。

今後の世界的な景気後退は懸念事項ではありますが、世界トップクラスの建設機械メーカーである事も含め、3月権利落ち後の購入候補にしています。

通期最終利益(億円)

| 銘柄名 | コマツ |

| 2020年3月期 | 1538 |

| 2021年3月期 | 1062 |

| 2022年3月期 | 2249 |

| 2023年3月期 | 3263 |

| 2024年3月期(会社予想) | 3400 |

2020年からの通期最終利益を見ていきますが増減の激しい展開が続いており、2021年にかけてはコロナショックの影響で大きく減益となっています。

その後はコロナからの経済回復で業績は回復しており、前期は建設機械・車両部門の物流増や販売価格改善に加え、円安の追い風があった事で過去最高益を記録しています。

今期は販売価格のプラス影響はあるものの、為替のマイナス影響や物流減を想定し、当初は減益見込みとしていましたが、第2四半期決算で通期見通しを上方修正した事で増益見込みになっているなか、第3四半期時点の通期進捗率は89%付近と順調に推移しています。

配当推移

| 銘柄名 | コマツ |

| 2015年 | 58 |

| 2016年 | 58 |

| 2017年 | 58 |

| 2018年 | 84 |

| 2019年 | 110 |

| 2020年 | 94 |

| 2021年 | 55 |

| 2022年 | 96 |

| 2023年 | 139 |

| 2024年(会社予想) | 144 |

2015年からの配当推移を見ていきますが、業績が大きく落ち込んだ2021年にかけては減配となっている年もありますが、概ね順調に増配が続いています。

そして前期は好調な業績を背景に一気に40円以上の大幅増配となっており、今期も当初は据え置きの見込みとしていましたが、第2四半期決算で業績の上方修正とあわせ5円の増配予測に修正しています。

コマツの配当方針は、成長への投資を主体としながら株主還元とのバランスをとるとしており、具体的な目安を連結配当性向40%以上としています。

株価推移

株価は2018年に4475円の高値を付けた後は右肩下がりの状況が続き、コロナショックでは1507円まで値を下げました。

その後は去年9月に4511円まで上昇した後、年末にかけて3500円付近まで下落する場面がありましたが、直近は再び4500円前後まで上昇しています。

株価指標(2024年3月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| コマツ | 6301 | 4507 | 12.5 | 1.50 | 144 | 3.20 | 40.1 |

年明けの株価は上昇しているなか、最近の配当は大幅増配が続いていますので配当利回りは3%前半となっています。今期業績も増益見込みになりましたのでPERは市場平均よりも割安で、配当性向は40%付近と方針通りの水準です。

コマツについて、業績は順調に推移しているなか、株価も上昇していますが最近の大幅増配により配当利回りは3%前半を維持しています。

ただ、建設機械の需要は景気動向に大きく左右されるため、コマツの業績も今後の世界的な景気減速が懸念事項ではあります。という事でコマツについては今後の景気減速局面で株価が再び下がる場面があれば狙いたいと考えています。

【8133】伊藤忠エネクス

8番目の銘柄は伊藤忠エネクスで現在200株保有していますが、久しぶりに買い増しを検討しています。

伊藤忠エネクスは伊藤忠グループ中核のエネルギー商社で、エネルギー商社としての売上は業界トップクラスとなっています。

販路はガソリンスタンドや工場、病院などの法人向けのほか、一般家庭へも石油製品やLPガスなどを販売しており、自動車ディーラーや水素ステーション、蓄電池事業なども手掛けています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠エネクス |

| 2019年3月期 | 115 |

| 2020年3月期 | 120 |

| 2021年3月期 | 121 |

| 2022年3月期 | 131 |

| 2023年3月期 | 138 |

| 2024年3月期(会社予想) | 135 |

2019年からの通期最終利益を見ていきますが順調に増益が続いており、前期までで8期連続の過去最高益を更新しています。

業績好調の要因について、2022年はLPガスの輸入価格上昇やメガソーラーの子会社化に伴う評価益などのためで、前期は外航船向けの重油販売が堅調に推移した事などで産業ビジネス部門が好調に推移したためとしています。

今期は前期の反動なども考慮し現状減益見込みとなっていますが、第3四半期時点の通期進捗率は98%付近と既に予測並みの利益は稼げていますので、今期も増益着地となる可能性は十分ありそうです。

配当推移

| 銘柄名 | 伊藤忠エネクス |

| 2015年 | 22 |

| 2016年 | 24 |

| 2017年 | 32 |

| 2018年 | 40 |

| 2019年 | 42 |

| 2020年 | 44 |

| 2021年 | 50 |

| 2022年 | 48 |

| 2023年 | 50 |

| 2024年(会社予想) | 52 |

2015年からの配当推移を見ていきますが順調に増配が続いており、2022年は2円減配となっていますが、2021年は設立60周年の記念配当が6円出ていましたので、記念配当を考慮すると増配が継続している事になります。

そして、今期も業績は現状減益見込みとなっていますが、配当は2円増配の予測にしています。

伊藤忠エネクスの配当方針は継続的な安定配当を方針として掲げ、 連結配当性向40%以上を強く意識した上で、2024年度までの中期経営計画期間中は累進配当を実施としています。

株価推移

株価はコロナショック時に716円まで売られましたが、2021年3月には1176円まで上昇しました。

その後は1000円付近で停滞する期間も長かったですが、去年春以降は上昇が続くなか、最近は再び停滞気味となっており、1550円前後で推移しています。

株価指標(2024年3月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠エネクス | 8133 | 1591 | 13.3 | 1.11 | 52 | 3.27 | 43.5 |

去年後半からの株価は停滞していますが、増配が継続している事で配当利回りは3%前半となっています。

今期業績は減益見込みという事もありPER、PBRに割安感はなく、配当性向は43%付近と方針通りの水準です。

伊藤忠エネクスについて、業績や配当が順調に推移しているなか現在の配当性向にも余裕があります。そんななか、株価もさすがに以前と比較すると上昇していますが、年明け以降は停滞傾向ですので、他の高配当株と比較して見劣りする部分があります。

また、今期業績も現状は減益見込みになっていますが、第3四半期までの進捗率を考慮すると今期も増益での着地となる可能性は高そうです。

以上の点を踏まえると、今までの配当推移や来期までの配当方針に累進配当を導入している伊藤忠エネクスには来期以降の増配も期待できますので、3月権利落ち以降の買い増しを検討しています。

【6369】トーヨーカネツ

9番目の銘柄はトーヨーカネツで今回初めて購入候補にしています。

トーヨーカネツは物流システムおよび情報システムの企画や設計、製作、施工、販売などを手掛けており、空港や配送センターなどの物流システムが主力事業です。

最近はEC向けも拡大しているなか、物流意外にもプラントや次世代エネルギー事業も行っています。

通期最終利益(億円)

| 銘柄名 | トーヨーカネツ |

| 2019年3月期 | 10 |

| 2020年3月期 | 17 |

| 2021年3月期 | 17 |

| 2022年3月期 | 23 |

| 2023年3月期 | 23 |

| 2024年3月期(会社予想) | 28 |

2019年からの通期最終利益について、増益幅にはブレがありますが増益傾向は続いています。2022年以降の業績が大きく伸びた要因は、物流ソリューション事業について巣ごもり需要が増加した事によるEC向け物量の増加や人手不足を背景とした自動化・省人化設備への需要が堅調に推移したためとしています。

そして、今期も引き続き堅調な展開が予想されるなか、保有株式売却の影響もあり大きく増益見込みにしていますが、第3四半期時点の通期進捗率は57%付近と最終着地が心配な水準ではあります。

ただ、2023年6月に被った大雨による浸水被害額約5億円を特別損失として計上しており、当該浸水被害については、損害保険金の受け取りによりその大部分が補填され、当連結会計年度内に相当する特別利益の計上がなされる見通しとしていますので、恐らく大丈夫なのだと思います。

配当推移

| 銘柄名 | トーヨーカネツ |

| 2019年3月期 | 10 |

| 2020年3月期 | 17 |

| 2021年3月期 | 17 |

| 2022年3月期 | 23 |

| 2023年3月期 | 23 |

| 2024年3月期(会社予想) | 28 |

2015年からの配当推移について、2017年に大きく増配となった後は100円付近で据え置きの期間が続きましたが、2022年以降は増配傾向となっています。

特に今期は一気に33円の増配と増配幅も大きくなっており、2015年と比較すると4倍以上の水準です。

トーヨーカネツの配当方針は株主の皆様に対する利益還元を経営の重要課題の一つとして位置付けており、具体的な目安は年間100円を下限としたうえで、連結配当性向50%以上としていますが、大規模な資金需要が発生した場合にはこの限りでは無いともしています。

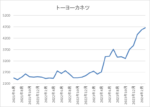

株価推移

株価は2018年に4775円まで上昇した後は大きく値を下げ、コロナショックでは1612円まで下落しました。

その後は2000円台で停滞する期間が長かったですが、去年5月以降は大きく上昇し、直近は4700円前後で推移しています。

株価指標(2024年3月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーヨーカネツ | 6369 | 4705 | 13.0 | 1.02 | 180 | 3.83 | 49.6 |

最近の株価は大きく上昇していますが、増配も継続しているため配当利回りは4%前後と高水準です。今期は大幅増益見込みですがPER、PBRは市場平均より割安で、配当性向は49%付近となっています。

トーヨーカネツについて、業績は順調に増益が続いているなか、今期は大幅増配見込みという事もあり最近の株価は上昇していますが、それでも配当利回りは4%前後と魅力的な水準です。

ただ、今期の業績が大きく伸びている要因は保有株式の売却や固定資産の売却が大きな割合を占めており、物流の2024年問題も来期以降の懸念事項ではあります。

そんななか、物流の2024年問題に関しては、自動化・省人化設備へ堅調な需要は続いている様ですので、3月権利落ち後に株価が大きく下がる場面があれば狙いたいところです。

【4658】日本空調サービス

10番目の銘柄は日本空調サービスで今年2月の購入候補にしていましたが、1月末に発表した決算後に株価が大きく上昇していたため様子をみていたなか、最近の株価は再び停滞していますので改めて購入候補にしています。

日本空調サービスは建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期(会社予想) | 20 |

2020年からの通期最終利益を見ていきますが、業績が大きく伸びた2022年以外は20億円前後で安定しています。

2022年に業績が大きく伸びた要因は、保有株式の売却益13億円を計上したためとの事で過去最高益になっており、前期は保有株式売却の反動もあり大きく減益となっています。

今期は資機材の調達価格や人件費上昇などの影響はありましたが、病院及び研究施設、製造工場などにおけるスポットメンテナンスの増加やリニューアル工事も好調として増益見込みにしているなか、第3四半期時点の通期進捗率は80%付近と順調に推移しています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2015年 | 12.5 |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年(会社予想) | 30 |

2015年からの配当推移を見ていきますが順調に増配傾向が続いていたなか、2022年は業績好調を背景に大きく増配となっていますが、内訳は保有株式売却に絡む特別配当が15円となっています。

前期は特別配当の反動で減配となっていますが、今期は2円の増配見込みで年間配当は30円台に乗せる予測となっています。

日本空調サービスの配当方針は、純資産配当率を意識した株主還元の実施としており、具体的な目安は資本生産性(ROE)を高めた上で配当性向50%を維持としています。

株価推移

株価はコロナショックで530円まで売られる場面がありましたが、その後は700円付近まで急速に値を戻しています。

そして、去年1月に再度600円台まで売られた後は第3四半期決算を受けて2月に948円まで上昇しましたが、直近は900円前後まで下落しています。

株価指標(2024年3月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調サービス | 4658 | 898 | 15.4 | 1.38 | 30 | 3.34 | 51.5 |

最近の株価は直近の高値から下落しているなか、今期配当は増配見込みですので配当利回りは3%半ばとなっています。

今期業績は増益見込みですがPER、PBRに割安感はなく、配当性向は51%付近と方針通りの水準です。

日本空調サービスについて、保有株式の売却で一時的に利益が伸びた時期はありましたが、基本的に業績は安定傾向です。

業績が安定している要因は、病院や製造工場などの特殊な環境を有する施設と年間契約を結んでいる事が強みですので、今後も安定した業績や配当が期待できそうです

以上の点を含め、2月には第3四半期決算を受けて株価が上昇する場面がありましたが、最近の株価は下落してきていますので、権利落ちで更に株価が下がったところを狙うつもりです。

【4502】武田薬品工業

11番目の銘柄は武田薬品工業で、年明けから何度も購入候補にしていましたが、なかなか購入できずにいますので、改めて購入候補にしています。

武田薬品工業の売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期(会社予想) | 930 |

2019年からの通期最終利益について増減の激しい展開が続いていますが、前期は大幅増益となっています。前期大幅増益の要因は、成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

そして、今期は第2四半期決算で下方修正を発表した事で大きく減益見込みにしているなか、成長製品や新製品の力強い勢いにより第3四半期時点の通期進捗率は158%付近となっていますが、独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収を考慮して通期見通しは変更していません。

ただ、武田薬品工業は今期の前提為替を1ドル137円としており、現在の為替水準が継続した場合は売上収益およびCore営業利益が上振れる可能性があるともしています。

配当推移

| 年 | 配当金 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年(会社予想) | 188 |

2015年からの配当推移を見ていきますが、前期までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、30期以上減配はしていません。

そんななか、今期はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配見込みとしています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、今期より累進配当を導入しています。

株価推移

株価は2018年に6693円まで上昇しましたが、その後は右肩下がりでコロナショックでは2894円まで下げました。

その後2022年以降の株価はじわじわ上昇しましたが、去年9月に4873円まで上昇した後は停滞し、直近は4400円前後で推移しています。

株価指標(2024年3月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品工業 | 4502 | 4407 | 74.3 | 1.03 | 188 | 4.27 | 317.0 |

配当は高水準を維持しているなか、最近の株価は停滞していますので配当利回りは4%台と高水準です。

今期業績は大幅減益見込みですのでPERは市場平均よりもかなり割高で、配当性向は300%超と、こちらもあまり見ないほど高水準です。

武田薬品工業について、第3四半期時点の通期進捗率が150%を超えているのに通期見通しを上方修正しないところを見ても分かる様に、製薬メーカーの業績は先が予測しづらいです。

ただ、そんななか配当性向が100%を超える年も多いですが、配当推移は安定しており、今期からは配当方針に累進配当まで導入しています。

以上の点に加え、最近の株価は他の高配当株と比較して停滞が続いていますので、3月権利落ち後に株価を下げる場面は、いよいよ本当に購入しようと考えています。

【7202】いすゞ自動車

最後の銘柄はいすゞ自動車で現在100株保有していますが、買い増しを検討しています。

いすゞ自動車はトラックやバスなどの商用車をメインに製造する自動車メーカーです。

自動車メーカーは海外への輸出も多く、いすゞ自動車もアジアや北米を中心に直近の海外売上比率は7割近くになっています。

その分、為替が円高に進む事はマイナス材料となりますので、日銀のマイナス金利解除で円高になった場面を狙おうと思っていましたが、マイナス金利解除でも為替は円安に振れてしまいましたので、改めて3月権利落ち後の購入を検討しています。

通期最終利益(億円)

| 銘柄名 | いすゞ自動車 |

| 2019年3月期 | 1134 |

| 2020年3月期 | 812 |

| 2021年3月期 | 427 |

| 2022年3月期 | 1261 |

| 2023年3月期 | 1517 |

| 2024年3月期(会社予想) | 1650 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は大きく減益となっていますが、2022年はコロナからの経済回復や円安の影響などで過去最高益の水準へV字回復しています。

前期は半導体不足による生産制約や資材費・物流費・エネルギーコストの高騰があるなか、円安の進行や堅調な販売などにより更に過去最高益を更新しています。

今期も価格対応や原価低減活動などの順調な進捗に加え、円安の追い風がある事により、第3四半期時点の通期進捗率は97%付近と順調に推移していますが、厳しい市況を受けて下方修正した販売台数の影響を考慮して通期見通しは据え置いています。

配当推移

| 銘柄名 | いすゞ自動車 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 32 |

| 2018年 | 33 |

| 2019年 | 37 |

| 2020年 | 38 |

| 2021年 | 30 |

| 2022年 | 66 |

| 2023年 | 79 |

| 2024年(会社予想) | 86 |

2015年からの配当推移について数年前までは30円台を中心とした動きでしたが、2022年は業績好調に加え配当性向の引き上げもあり一気に2倍以上の水準へ増配しています。

そして、前期も13円の増配となっているなか、今期も期初当初は1円の増配見込みとしていましたが、第2四半期決算で配当増額が発表され7円の増配見込みとなっています。

いすゞ自動車の配当方針は、2024年3月期までの中期経営計画期間は配当性向40%を目安としています。

株価推移

株価はコロナショックで599円まで売られた後、2022年の初めには1800円を超える場面もありましたが、その後は1500円付近で停滞する期間が長かったです。

しかし、去年春以降は急上昇し年末にかけては円高が進んだ事で反落しましたが、直近は再び2100円前後まで上昇しています。

株価指標(2024年3月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いすゞ自動車 | 7202 | 2130 | 9.7 | 1.12 | 86 | 4.04 | 39.0 |

最近の株価は上場来の高値付近で推移していますが、大幅増配も続いている事で配当利回りは4%前後となっています。増益が続いていますのでPERは市場平均より割安で、配当性向は39%付近と方針通りの水準です。

いすゞ自動車について、最近の業績や配当が大きく伸びているなか、為替が円安に振れている事で株価も上昇していますが、依然配当利回りは4%前後と高水準です。

そんななか、第3四半期時点の通期進捗率は97%付近と順調に推移していましたが、販売台数の下方修正による影響を考慮して通期見通しを据え置いた点は、来期以降にも繋がる懸念材料です。

ただ、年明けの大きな懸念だったマイナス金利解除を受けても為替は円高に振れませんでしたので、来期以降の増配も期待して3月権利落ち後の買い増しを検討しています。

2024年3月権利落ち後に購入を検討している高配当株12選(2024年3月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 2555 | 7.0 | 0.39 | 90 | 3.52 | 24.6 |

| エディオン | 2730 | 1562 | 13.7 | 0.75 | 44 | 2.82 | 38.5 |

| キリンHD | 2503 | 2120.5 | 13.1 | 1.52 | 71 | 3.35 | 43.9 |

| 積水ハウス | 1928 | 3463 | 11.1 | 1.28 | 125 | 3.61 | 39.9 |

| SOMPOHD | 8630 | 9560 | 9.7 | 1.23 | 300 | 3.14 | 30.5 |

| エクシオグループ | 1951 | 3359 | 15.0 | 1.16 | 120 | 3.57 | 53.5 |

| コマツ | 6301 | 4507 | 12.5 | 1.50 | 144 | 3.20 | 40.1 |

| 伊藤忠エネクス | 8133 | 1591 | 13.3 | 1.11 | 52 | 3.27 | 43.5 |

| トーヨーカネツ | 6369 | 4705 | 13.0 | 1.02 | 180 | 3.83 | 49.6 |

| 日本空調サービス | 4658 | 898 | 15.4 | 1.38 | 30 | 3.34 | 51.5 |

| 武田薬品工業 | 4502 | 4407 | 74.3 | 1.03 | 188 | 4.27 | 317.0 |

| いすゞ自動車 | 7202 | 2130 | 9.7 | 1.12 | 86 | 4.04 | 39.0 |

今回検証した6銘柄と前半の記事で検証した6銘柄を加えた、3月の権利落ち後に購入を検討している12銘柄の最新情報を表にまとめています。

最近の株価上昇もあり、配当利回りは1番高い武田薬品が4%を超えており、いすゞ自動車やトーヨーカネツも4%前後で推移していますが、その他の銘柄は3%台が中心と以前と比較して全体的な配当利回りが低下している事は間違いないです。

ただ、同時に日本企業の株主還元力も向上していますので、来期以降の増配で今後の配当利回り上昇が期待できそうな銘柄を中心に選定しています。

まとめ

今回は2024年3月権利落ち後に購入を検討している12銘柄のうち後半6銘柄の最新情報を検証しました。

私は前回の記事でもお伝えしていましたが、個人的に今年は夫婦2人分の成長投資枠480万円の購入を目標にしており、現状は約240万円の購入とちょうど半分くらいの水準です。

当初の目標では3月の権利取りまでに300万円くらいの株式を購入する予定にしていましたので目標の金額には届いていませんが、年明け以降の強い相場を踏まえるとよく購入できた感じです。

そうは言っても、まだ権利取りまでは3営業日残っていますので、引き続き権利取り直前の急落も狙いながら気持ちは権利落ち後に向けて準備を進めたいと考えています。

そんな、実際の購入実績は今まで通り月末に報告していきますし、YouTubeのメンバー限定動画では購入日のうちにお知らせしており、また今回の様な購入候補銘柄の情報もメンバー限定の動画では一足先に公開していますので、興味のある方は下記リンクからご加入ください。

コメント