最近の相場は先月のトランプショックから順調に反発していたなか、今月は3月期銘柄の決算シーズンだった事もあり、個別銘柄の株価は決算を受けて上下する展開となりました。そんななか、早いもので来週からは6月相場となりますが、相互関税の一時停止期間は7月上旬が期限となっていますので、来月は日本を含めた各国との関税交渉次第で再度相場全体も大きく振れ動く場面があるかもしれません。

ただ、先週もトランプ大統領がEUへ6月から50%の関税を発動する方針を示して株式市場は下落しましたが、早くも今週には発動日の延期を発表した事で反発する場面があった様に、トランプ大統領の動向で株価が下がる場面は購入チャンスとなる可能性も高いですので、今回は直近の相場状況や決算発表を踏まえたうえで、そんな6月相場で購入を検討している6銘柄の最新情報を個別に検証していきたいと思います。

今年の購入銘柄

まずは今年の購入銘柄からまとめていきますが、購入銘柄数は合計17、金額は約426万円となっており、私は今年も夫婦2人分の成長投資枠480万円を年間の購入上限にしていますので、残りの成長投資枠は約53万円となっています。

| 銘柄 | コード | 購入単価 | 株数 | 購入金額 | 購入時期 | 備考 |

| INPEX | 1605 | 1,990 | 100 | 199,000 | 1月6日 | |

| 三菱商事 | 8058 | 2,492 | 100 | 249,200 | 1月14日 | |

| カナディアン | 9284 | 73,500 | 4 | 294,000 | 1月17日 | |

| 三菱地所リート | 3481 | 114,334 | 3 | 343,002 | 1月21日 | |

| 東京センチュリー | 8439 | 1,485 | 100 | 148,500 | 1月27日 | |

| エディオン | 2730 | 1,825 | 100 | 182,480 | 2月3日 | |

| エネクスインフラ | 9286 | 47,395 | 3 | 142,185 | 2月3日 | |

| 日本紙パルプ | 8032 | 625 | 300 | 187,500 | 2月6日 | |

| 大和証券 | 8601 | 1,050 | 100 | 104,950 | 2月12日 | |

| 産業ファンド | 3249 | 113,110 | 1 | 113,110 | 2月12日 | |

| 積水ハウス | 1928 | 3,444 | 100 | 344,400 | 2月17日 | |

| MS&AD | 8725 | 3,038 | 100 | 303,800 | 2月27日 | |

| 豊田通商 | 8015 | 2,525 | 100 | 252,500 | 3月5日 | |

| 大林組 | 1802 | 1,955 | 100 | 195,500 | 3月11日 | |

| ソフトバンク | 9434 | 213.3 | 1000 | 213,300 | 3月17日 | 旧NISA入替分 |

| 日本紙パルプ | 8032 | 613 | 200 | 122,600 | 3月17日 | |

| 伊藤ハム米久 | 2292 | 4,065 | 100 | 406,500 | 4月3日 | |

| INPEX | 1605 | 1,691.5 | 100 | 169,150 | 4月7日 | |

| オリックス | 8591 | 2,941 | 100 | 294,100 | 5月14日 | 旧NISA入替分 |

| 合計 | 4,265,777 |

ちなみに、今月購入したオリックスや3月に購入していたソフトバンクは旧NISAの非課税期間が切れた事で、今年から特定口座に移管していた保有銘柄を売却し、新NISAで買い直した分になっています。

私は以前の記事でもお伝えしていた様に、今年は新規資金確保の問題もあり、旧NISAの期限が切れた銘柄を売却して別の銘柄を購入する資金に充てる事やそのまま売却した銘柄を新NISAで買い直す投資方針を掲げていましたが、今年残りの成長投資枠53万円の購入は全て新規資金で行える段取りが付きましたので、今年の売却は今月で終了とします。

という事で、ここからは直近の決算や相場状況に加え、残りの成長投資枠も踏まえたうえで、6月に購入を検討している6つの高配当株を個別にまとめていきます。

【8306】三菱UFJFG

最初の銘柄は三菱UFJFGで現在700株保有していますが、今回久しぶりに購入候補に選定しています。三菱UFJFGはメガバンクの三菱UFJ銀行を中核に持つ日本最大の金融持株会社です。

近年はアメリカやアジア、オセアニアを中心にM&Aを絡めて海外への積極的な進出も進めており、直近の海外売上比率も5割を超えている状況です。

直近決算

三菱UFJFGは5月15日に本決算を発表しており、前期の通期最終利益は1兆8629億円と3722億円の増益となっているなか、配当は23円増配の年間64円としています。

今期予測は通期最終利益を2兆円と1371億円の増益見込みにしているなか、配当も6円増配の年間70円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8,726 |

| 2020年3月期 | 5,281 |

| 2021年3月期 | 7,770 |

| 2022年3月期 | 11,308 |

| 2023年3月期 | 11,164 |

| 2024年3月期 | 14,907 |

| 2025年3月期 | 18,629 |

| 2026年3月期(会社予想) | 20,000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年にはコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は過去最高益となる1兆円の大台を初めて超えています。

そして、2024年以降もM&Aを絡めて多様化した収益基盤や利上げによる円通貨資金収益の復調に加え、円安の追い風もあった事などで過去最高益を毎年更新しており、今期もアメリカの通商政策による影響を見通す事は困難としていますが、更に増益で2兆円の大台に乗せる予測を発表しています。

配当推移

| 銘柄名 | 三菱UFJ |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年 | 64 |

| 2026年(会社予想) | 70 |

2016年からの配当推移について、2018年頃からは順調に増配が続いており、コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっています。実際、前期も期初時点では9円の増配見込みでしたが、その後に上方修正が繰り返された事で最終的には23円の大幅増配となっており、今期も期初から6円の増配予測で発表しています。

三菱UFJの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

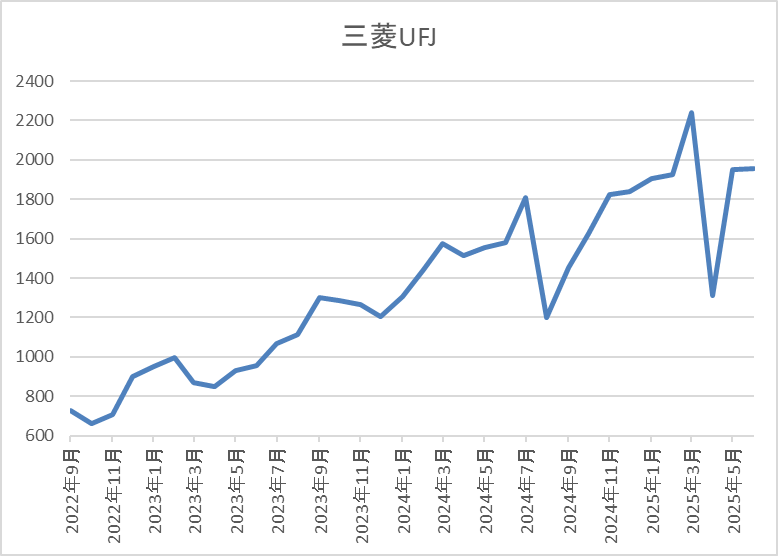

株価推移

株価は2023年頃から右肩上がりの状況で、今年3月には上場来高値の2239円まで上昇しました。

その後、今回の暴落で1310円まで下げる場面がありましたが、直近は2000円前後まで反発しています。

株価指標(2025年5月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 2025.5 | 11.7 | 1.14 | 70 | 3.46 | 40.3 |

最近の株価は先月の安値から反発していますが、大幅増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

三菱UFGFGについて、ここ数年の業績は過去最高益が続いているなか、今期最終利益の見込みは遂に2兆円の大台に乗せており、初めて1兆円を超えたと話題になってからわずか3年で倍増しているスピード感は脅威的です。そんななか、これまでの利上げによる増影響は今期で2150億円、来期以降は3000億円を超える見込みとしていますので、色々な意味でまだまだ序章なのかもしれません。

以上の点を踏まえ、直近の株価は急速に反発していますが、最低購入金額は依然20万円以下の水準ですので、今後の買い増しを検討しています。

【8601】大和証券グループ

2番目の銘柄は大和証券グループで、今年2月に100株購入していますが、早速買い増しを検討しています。大和証券は国内第2位の証券会社で有価証券関連業を中核とするリテール事業やホールセール事業、アセットマネジメント事業などの投資事業を営んでいます。

また、あおぞら銀行やかんぽ生命との資本業務提携を進めるなど、事業規模の拡大も図っているところです。

直近決算

大和証券は4月28日に本決算を発表しており、前期の通期最終利益は1543億円と328億円の増益となっているなか、配当も12円増配の年間56円としています。

今期予測については経済情勢や相場環境に大きな影響を受ける状況にあり、 その業績予想を行うことは困難であるとして例年通り非開示にしており、年間配当は便宜上下限の44円を記載しているとの事です。

通期最終利益(億円)

| 銘柄名 | 大和証券 |

| 2019年3月期 | 638 |

| 2020年3月期 | 603 |

| 2021年3月期 | 1083 |

| 2022年3月期 | 948 |

| 2023年3月期 | 638 |

| 2024年3月期 | 1215 |

| 2025年3月期 | 1543 |

| 2026年3月期(会社予想) | ‐ |

2019年からの通期最終利益について、2022年頃は1000億円前後で推移していましたが、その後は増減が激しくなっています。実際、2023年はリテール部門でフロー収益が減少した事やホールセール部門も不透明な市場環境を受けて顧客アクティビティが減少した事などを要因に減益となっていますが、2024年はリテール部門で資産管理型ビジネスへの移行が着実に進展した事などにより全部門が堅調に推移した事で大きく増益となりました。

そんななか、前期も総資産コンサルティングの着実な浸透やアセットマネジメント部門も収益が拡大した事で増益となっており、今期予測は例年通り非開示になっています。

配当推移

| 銘柄名 | 大和証券 |

| 2016年 | 29 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 21 |

| 2020年 | 20 |

| 2021年 | 36 |

| 2022年 | 33 |

| 2023年 | 23 |

| 2024年 | 44 |

| 2025年 | 56 |

| 2026年(会社予想) | ‐ |

2016年からの配当推移について、数年前は20円台で増減を繰り返す展開が続いていましたが、2021年は業績好調を背景に大きく増配となっています。そんななか、2022年以降は業績低迷により減配が続く時期もありましたが、2024年は業績好調から一気に21円の大幅増配、前期も過去最高となる年間56円の配当になっており、今期は便宜上下限の44円予測で発表しています。

大和証券の配当方針は、業績の安定性を反映した還元方針として2027年3月期までは年間配当金の下限を44円と設定したうえで、具体的な目安を配当性向で半期毎に50%以上としています。

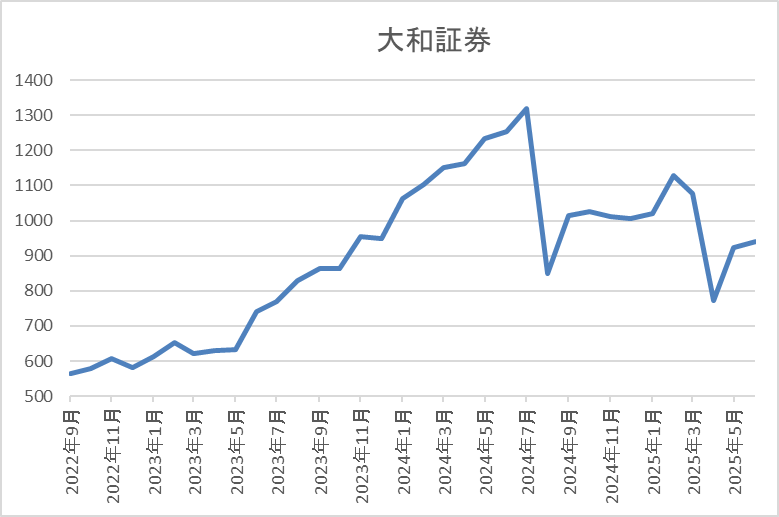

株価推移

2023年夏以降の株価は右肩上がりの状況で、去年7月には1353円まで上昇しました。

しかし、その後は低迷が続き、今回の暴落では773円まで下げましたが、直近は950円前後で推移しています。

株価指標(2025年5月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和証券 | 8601 | 979.1 | ‐ | 0.84 | 44 | 4.49 | ‐ |

最近の株価は低迷していますので、今期配当は現状下限の44円予測となっていますが配当利回りは4%半ばと高水準です。

通期の業績見通しは非開示ですのでPERや配当性向は算出できない状況です。

大和証券について、証券会社の業績は株式市場の影響を大きく受けるため、他の証券会社も普段から業績や配当予測を非開示で発表する企業が多く、大和証券も今期業績見通しは非開示としていますが、配当は下限の年間44円予測で発表しています。

そんななか、大和証券は2030年度に向けて外部環境に左右されにくい収益構造の総仕上げの実現に向けて事業ポートフォリオの構築を推し進めるとしていますので、昔ほど株式市場の動向が業績へ影響する事は無さそうです。

以上の点を踏まえると、来期まで約束されている下限配当の44円でも現状の配当利回りは4%台と高水準ですし、今後業績が上振れれば、配当利回りが更に5%、6%を超える可能性もありますので、最低購入金額が10万円付近で低迷している事も含め、早速買い増し候補に選定しています。

【1605】INPEX

3番目の銘柄はINPEXで現在300株保有していますが、更なる買い増しを検討しています。INPEXは石油や天然ガスなどの開発生産を手掛ける国内最大手の石油開発企業です。

現状は石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

直近決算

INPEXは12月決算ですので5月13日に第1四半期決算を発表しており、最終利益は1262億円と前年同期比44億円の増益となっているなか、通期最終利益の見込みを300億円下方修正していますが、年間配当予測に変更はありません。

前期比増益のなか下方修正を発表した理由は、主要プロジェクトにおける安定操業が業績を下支えしていますが、前回発表予想時の想定に対して原油価格の下振れリスクが高まった事や為替が円高基調に変移したためとしています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期(会社予想) | 3000 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

しかし、2023年は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した事で減益となり、前期はその反動で増益となりましたが、今期は想定の原油価格レートを前期より低く想定した事で期初から2割程度の減益見込みとしていたなか、先ほどお伝えした様に第1四半期決算で更に下方修正が発表された事で減益率は3割近くまで拡大しています。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月(会社予想) | 90 |

2015年からの配当推移について、数年前は据え置きが続く年もありましたが、最近は概ね安定して増配が続いています。特に直近の増配幅は業績が増減するなか株主還元強化を背景に大きくなっており、2022年は14円、2023年も12円の大幅増配、そして前期も期初時点では2円の増配見込みとしていましたが最終的には12円の大幅増配となり、今期も現状は4円の増配予測となっています。

INPEXの配当方針は、今期から2027年度の中期経営計画中は年間90円を起点とする累進配当による安定的な還元に加え、機動的に自己株式取得を行うとしており、業績の成長にあわせて株主還元を強化する方針です。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | ||

| 400株以上 | 1年以上 | 1000円 | QUOカード | ||

| 2年以上 | 2000円 | ||||

| 3年以上 | 3000円 | ||||

| 800株以上 | 1年以上 | 2000円 | カタログギフト | ||

| 2年以上 | 3000円 | ||||

| 3年以上 | 5000円 | ||||

400株以上かつ1年以上継続が最低条件ですので少しきつめの条件ですが、長期保有者には有難い内容です。

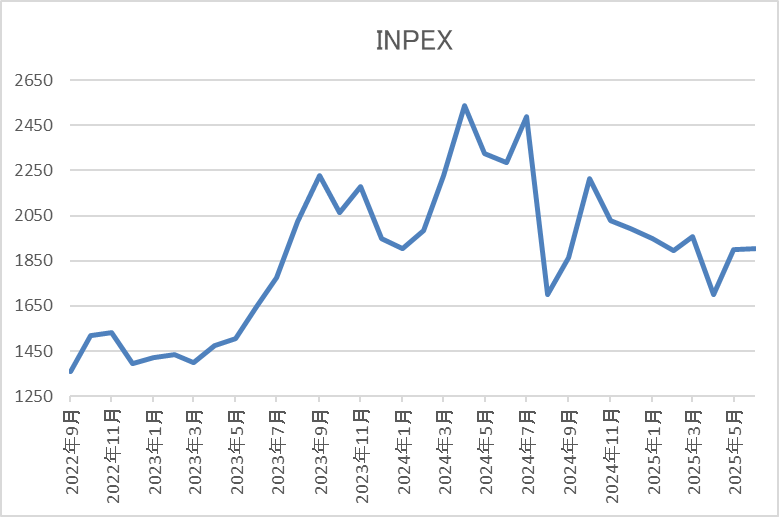

株価推移

2022年頃までの株価は1000円台半ばで停滞が続いていましたが、去年4月には2628円まで上昇しました。

しかし、その後は低迷する原油価格と連動してずるずる売られ、今回の暴落では1651円まで値を下げましたが、直近は1900円前後まで反発しています。

株価指標(2025年5月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 1951.5 | 7.8 | 0.50 | 90 | 4.61 | 35.9 |

最近の株価は先月の安値から反発しているなか、増配は続いていますので配当利回りは4%半ばと高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は36%付近と余裕を感じる水準です。

INPEXについて、業績は原油価格や為替の影響などで増減が激しく、今回の下方修正後でも想定原油価格は65ドル/バレル、為替は144円/ドルと両方とも大体現在の水準ですので、今後の状況次第では更に下方修正が発表される可能性もありそうです。

ただ、今期から2027年度までは累進配当を宣言している事や今までの配当推移から今後も業績とは関係なく継続的な増配が期待できそうですので、今年中に株主優待がもらえる400株まであと100株買い増す予定にしていますが、6月末の中間権利取り前に急落する場面があれば来月購入しようと考えています。

【8596】九州リース

4番目の銘柄は九州リースで今回初めて購入候補に選定しています。九州リースは九州最大手のリース会社。九州を地盤にリースやファイナンスに加え、不動産関連にも強みを持っています。

直近決算

九州リースは5月8日に本決算を発表しており、前期の通期最終利益は35億円と5億円の増益となっているなか、配当は23円増配の年間53円としています。

今期予測は通期最終利益を37億円と2億円の増益見込みにしているなか、配当は3円増配の年間56円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 九州リース |

| 2022年3月期 | 21 |

| 2023年3月期 | 58 |

| 2024年3月期 | 30 |

| 2025年3月期 | 35 |

| 2026年3月期(会社予想) | 37 |

2022年からの通期最終利益について、株式の売却益を特別利益に計上した事で2023年は大きく増益となっており、2024年は反動で減益となりましたが、直近は再び増益傾向となっています。

前期も再生可能エネルギーなど環境関連分野向けを中心に新規取扱高が堅調に推移した事やリースの物件売却収入を計上した事に加え、賃貸不動産による安定的な賃料収入もあった事で増益となっており、今期も好調な流れは続く見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | 九州リース |

| 2016年 | 10 |

| 2017年 | 12 |

| 2018年 | 14 |

| 2019年 | 14 |

| 2020年 | 15 |

| 2021年 | 16.5 |

| 2022年 | 18.5 |

| 2023年 | 25.5 |

| 2024年 | 30 |

| 2025年 | 53 |

| 2026年(会社予想) | 56 |

2016年からの配当推移を見ていきますが、順調に増配が続いていたなか、特に直近は増配額も大きくなっています。実際、前期は本決算で配当方針の変更により期末配当が13円増額された事で一気に23円の大幅増配になっており、今期も更に3円の増配見込みで発表されています。

九州リースの配当方針は2027年3月期までは累進配当を基本とし、連結株主資本配当率(DOE)3.0%以上を目安として安定的に配当を実施する方針です。

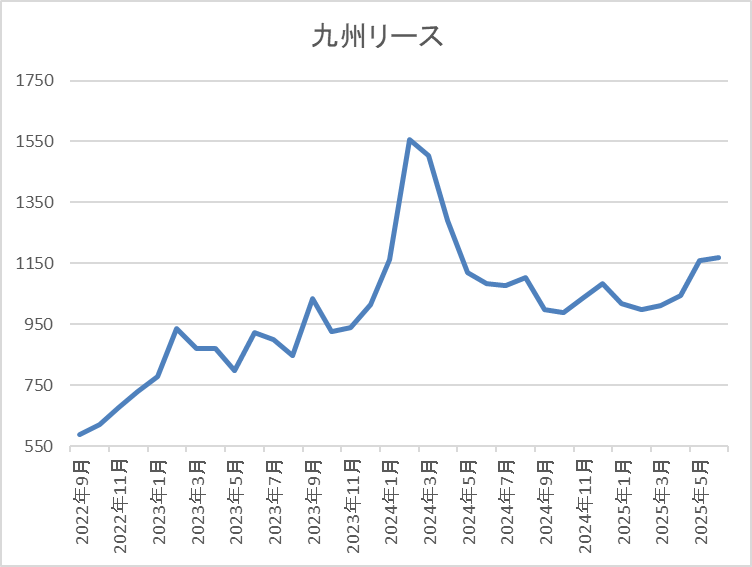

株価推移

株価は2023年頃から上昇傾向で、去年3月には1635円の高値を付けました。

しかし、その後は下落が続き、今回の暴落では840円まで売られましたが、直近は1200円前後で推移しています。

株価指標(2025年5月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 九州リース | 8596 | 1173 | 7.2 | 0.62 | 56 | 4.77 | 34.2 |

最近の株価は先月の安値から反発していますが、今期も増配の見込みですので配当利回りは4%後半と高水準です。

今期も業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は34%付近となっています。

九州リースについて、地方のリース会社という事で会社規模や株式の出来高には物足りない所もありますが、リース銘柄らしく株主還元力は抜群です。実際、今までの配当推移も実質的に累進配当銘柄の様な存在でしたが、今回の決算で2027年までの累進配当が正式に宣言されていますので、今後の更なる増配も現実的です。

以上の点に加え、最近の株価は他のリース銘柄同様に低迷気味な事で最低購入金額は10万円台前半と格安ですので、今回初めて購入候補に選定しています。

【3003】ヒューリック

5番目の銘柄はヒューリックで少し前に購入を検討していましたが、今回改めて購入候補に選定しています。ヒューリックは東京都心を中心に保有している不動産の賃貸業や投資開発事業を手掛ける不動産会社です。

オフィスや商業関係が保有物件の7割以上を占めていますが、ホテルや高齢者施設などの物件も保有しています。

直近決算

ヒューリックは12月決算のため、4月25日に第1四半期決算を発表しており、最終利益は171億円と前年同期比13億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前期計上の投資有価証券売却益の剥落がありましたが、不動産事業、ホテル・旅館事業ともに堅調な市況を背景に増益が続いているためとの事です。

通期最終利益(億円)

| 銘柄名 | ヒューリック |

| 2021年12月期 | 695 |

| 2022年12月期 | 791 |

| 2023年12月期 | 946 |

| 2024年12月期 | 1023 |

| 2025年12月期 | 1080 |

2021年からの通期最終利益を見ていきますが順調に増益が続いており、連続増益は上場来16年連続となっています。業績好調の要因について、数年前は低金利などを背景に不動産投資家の旺盛な投資マインドが継続したためとしており、最近は国内金利も上昇傾向となっていますが、投資が順調に進捗した事やホテル・旅館事業も大幅増益となった事で前期も過去最高益を記録しています。

そして、今期ものれんの償却や金利上昇などのマイナス要因を織り込んだうえで期初から5%程度の増益予測で発表しています。

配当推移

| 銘柄名 | ヒューリック |

| 2015年 | 15.5 |

| 2016年 | 17 |

| 2017年 | 21 |

| 2018年 | 25.5 |

| 2019年 | 31.5 |

| 2020年 | 36 |

| 2021年 | 39 |

| 2022年 | 42 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年(会社予想) | 57 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、連続増配は前期までで16年連続となっています。特に最近は好調な業績を背景に増配幅も大きくなっており、今期見込みは2015年と比較して3倍以上の水準へ増えています。

ヒューリックの株主還元は配当を中心としており、具体的には配当性向40%以上を目標としています。

株主優待

ヒューリックには株主優待があり、12月末時点で300株以上保有していると6000円相当のグルメカタログがもらえますが、今年の権利確定分から2年以上の継続保有が条件に変更されています。

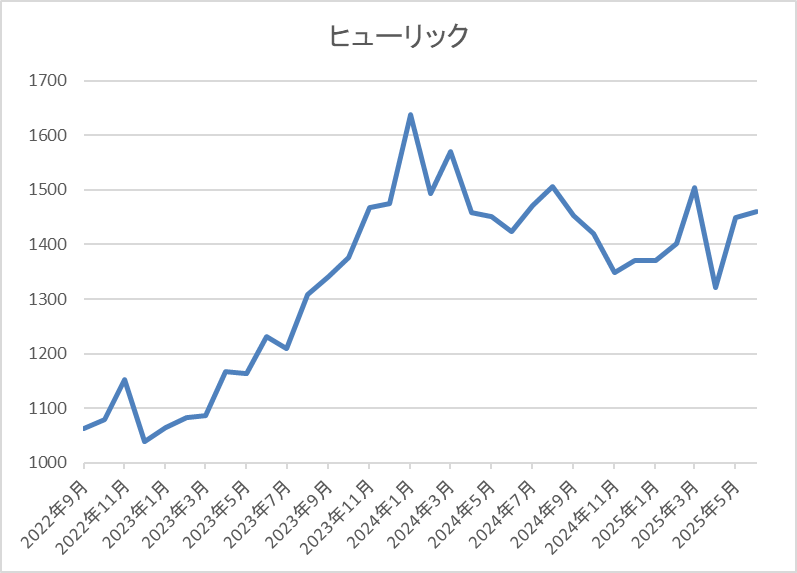

株価推移

株価は2023年1月の1007円を底に急反発し、去年1月には1648円まで上昇しました。しかし、その後は国内金利の先高観が高まった影響もあってか低迷が続き、直近は1450円前後で推移しています。

株価指標(2025年5月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヒューリック | 3003 | 1462 | 10.3 | 1.34 | 57 | 3.90 | 40.1 |

最近の株価は低迷しているなか、増配は継続していますので配当利回りは4%前後となっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

ヒューリックについて、上場来16期連続の増益増配を継続している業績推移は大したもので、特に数年前はコロナショック、直近は国内金利の上昇など不動産銘柄に大きくマイナスとなる状況も続いていましたので、内需株で利上げ観測が後退している現状は今後に対する期待も膨らみます。

その辺りの影響もあってか、今回の暴落でも他の銘柄と比較すると株価は底堅くは推移していますが、依然1年前の高値は超えられておらず、最低購入金額も10万円台半ばで停滞していますので、6月の権利取り前にチャンスがあれば購入したいと考えています。

【9769】学究社

最後の銘柄は学究社で今回久しぶりに購入候補に選定しています。学究社は東京を中心に関東圏で都立中高一貫校や都立難関高校向けの対策塾として進学塾「ena」を運営しています。

また、全ての授業に対して単方向の映像授業も視聴可能とした「ダブル学習システム」やオンライン学習「自宅ena」など、映像やオンラインを活用した学力向上体制の強化に努めており、授業の様子をネットでリアルタイムに確認することができるサービス「ネット授業参観」も行っています。

直近決算

学究社は5月15日に本決算を発表しており、前期の通期最終利益は18億円と約4000万円の増益となっているなか、配当は3円増配の年間90円としています。

今期予測は通期最終利益を19億円と1億円の増益見込みにしているなか、配当は13円増配の年間103円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 学究社 |

| 2020年3月期 | 9.3 |

| 2021年3月期 | 11.0 |

| 2022年3月期 | 15.1 |

| 2023年3月期 | 18.8 |

| 2024年3月期 | 18.2 |

| 2025年3月期 | 18.6 |

| 2026年3月期(会社予想) | 19.8 |

2020年からの通期最終利益を見ていきますが、順調に増益が続いており、2023年までは4期連続の過去最高益が続きました。コロナ渦でも増益が続いた要因は、都立の中高一貫校や都立難関高校入試への対策を強化しブランドイメージを強化した事に加え、オンラインサービスを拡充させたためとの事です。

そんななか、2024年は正社員の給与水準引き上げによる採用コストの増加などで減益となりましたが、前期は新コースの設立や価格改定に加え、関係会社の株式を売却した事で増益になっており、今期も千葉県や埼玉県を中心に新規開校を進める事などで過去最高益を更新する予測で発表しています。

配当推移

| 年 | 学究社 |

| 2015年 | 50 |

| 2016年 | 60 |

| 2017年 | 60 |

| 2018年 | 60 |

| 2019年 | 60 |

| 2020年 | 60 |

| 2021年 | 65 |

| 2022年 | 75 |

| 2023年 | 87 |

| 2024年 | 87 |

| 2025年 | 90 |

| 2026年(会社予想) | 103 |

2016年からの配当推移について、数年前までは60円で据え置きの年が続いていましたが、最近の配当は過去最高益が続く業績と連動して増配傾向となっていました。そんななか、2024年は業績が久しぶりに減益となった事で配当も据え置きとなりましたが、前期は3円の増配となり、今期は期初から13円の大幅増配見込みで発表しています。

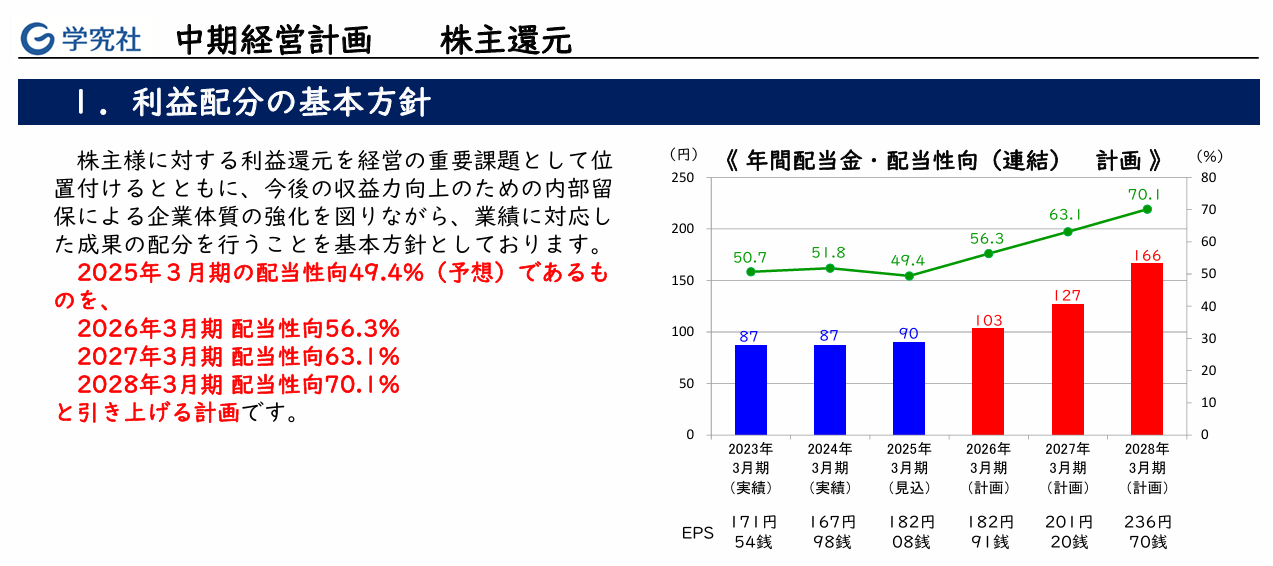

学究社の配当方針は、今後の収益力向上のための内部留保による企業体質の強化を図りながら、業績に対応した成果の配分を行う方針としているなか、3月に発表した中期経営計画で今期の目安を配当性向56.3%、来期を63.1%、そして2028年3月期に70.1%まで引き上げる計画を発表しています。

中期経営計画の株主還元

学究社は先ほどお伝えした様に今年3月に中期経営計画を発表しており、株主還元についても、こちらの資料の様に2028年3月期までの配当性向や配当金額も詳細に提示しています。

3年先の配当金をここまで細かく提示する企業は珍しいかと思いますが、この計画通りならば2028年の配当は現行の水準から60円以上増配する事になり、現在の株価で計算すると配当利回りも7%を超える水準まで上昇します。

株主優待

学究社は2022年3月期を最後に廃止していた株主優待を前期から復活する事を発表しており、保有株数100株以上を1年以上継続保有している事を条件にクオカードが1000円分もらえます。

従って、今から購入しても来年の優待はもらえませんが、最近は新たに株主優待を新設する企業も増えていますので、今後同様の流れが続くのか注目です。

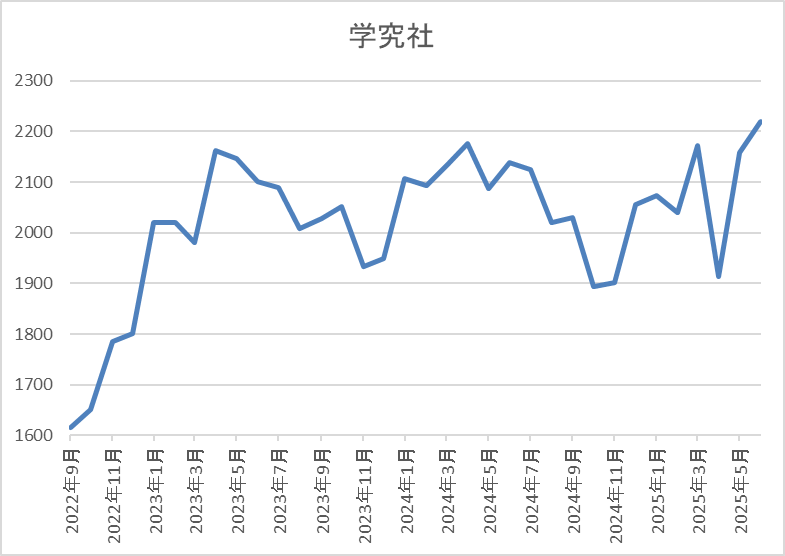

株価推移

株価は2023年5月に2257円まで上昇した後は2000円付近で停滞が続きました。

実際、今回の暴落でも1914円までしか下げず、直近は2250円前後で推移しています。

株価指標(2025年5月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 学究社 | 9769 | 2250 | 12.3 | 3.33 | 103 | 4.58 | 56.3 |

最近の株価は停滞が続くなか、配当は増配が続いていますので配当利回りは4%半ばと高水準です。

今期業績も増益見込みですのでPERは市場平均と比較して割安で、配当性向は56%付近と方針通りの水準です。

学究社について、会社の規模感や株式の出来高は大きくありませんが、業績はじわじわ伸びており、配当も概ね増配傾向となっています。そんななか、途中でお伝えした様に学究社は3月に中期経営計画を発表しており、今後は新規開校やオンライン指導を拡充する事で更に業績を伸ばす成長戦略を掲げており、配当も配当性向を引き上げる事で2028年の年間配当は166円と現状から60円近い大幅増配の計画を早くも表明しています。

もちろん、今回の計画が予定通りに進捗するかは少し様子を見る必要がありますが、株価も全体の乱高下とは関係なく安定しており、関税の影響もなく、また多少見通しが狂ったとしても、現状の配当利回りは4%台と高水準ですので、今回久しぶりに購入候補に選定しています。

2025年6月に購入を検討している高配当株6選(2025年5月30日時点)

今回検証した2025年6月に購入を検討している6銘柄の最新情報を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 2025.5 | 11.7 | 1.14 | 70 | 3.46 | 40.3 |

| 大和証券 | 8601 | 979.1 | ‐ | 0.84 | 44 | 4.49 | ‐ |

| INPEX | 1605 | 1951.5 | 7.8 | 0.50 | 90 | 4.61 | 35.9 |

| 九州リース | 8596 | 1173 | 7.2 | 0.62 | 56 | 4.77 | 34.2 |

| ヒューリック | 3003 | 1462 | 10.3 | 1.34 | 57 | 3.90 | 40.1 |

| 学究社 | 9769 | 2250 | 12.3 | 3.33 | 103 | 4.58 | 56.3 |

冒頭でお伝えした様に、今年の成長投資枠は残り53万円となっていますので最低購入金額は20万円以下の銘柄が中心となっているなか、現状の配当利回りは3%台~5%に迫る銘柄もありますが、いずれの銘柄も今後の増配で更に配当利回りが上昇する可能性を秘めていると考えています。

そんななか、今回初めて購入候補に選定した九州リースについて、リース銘柄からは従来東京センチュリーを購入候補にしており、来年3月までに株主優待がもらえる400株まで買い増すつもりでしたが、今回の決算で株主優待の廃止が発表されましたので、代わりに九州リースを選定しています。また、INPEXとヒューリックは12月決算銘柄で6月は中間の権利取りとなりますので、権利取り前に大きく下げる場面があれば狙うつもりです。

まとめ

今回は2025年6月に購入を検討している6銘柄の最新情報を検証しました。直近の相場は暴落局面から反発しているなか、暴落要因となったトランプ関税の問題は来月再び山場を迎えそうですが、決算発表は出揃いましたので、個人的には業績が良くて今後の増配も期待できそうな優良高配当銘柄の株価が下がる場面を淡々と狙っていくつもりです。

という事で、成長投資枠の残りは少ないですが、来月も株価が大きく下がる場面は積極的に狙って行く予定で、そんな実際に購入した銘柄は6月もYouTubeのメンバー限定動画で購入日に報告していきますので、興味のある方は是非メンバーシップも宜しくお願いします。

※Xでも投資に関する情報を連日投稿中!!

コメント