最近は増配や自社株買いなどにより株主還元力を高めている企業が多いですが、株主還元の一環として株式分割を行うケースも増えています。株式分割をしても資産価値自体は変わりませんが、保有している株数が自動的に増える事は嬉しいですし、東証も個人投資家が投資しやすい環境を整備するため、これまでは投資単位を50万円未満とする努力義務を上場企業に示していましたが、今年4月には更に最低投資金額を10万円程度に引き下げるよう求めていく方針も発表しています。

そんな東証の要請もあり、今では投資単位が50万円以上で推移している銘柄の割合も5%程度まで低下していますので、今後最低購入金額が高額な銘柄には、より一層株式分割へのプレッシャーが高まっていく事も予想されます。

そこで今回は、現在の最低購入金額が50万円を超えており、年内にも株式分割を発表しそうな5つの銘柄を検証していきます。

【8001】伊藤忠

最初の銘柄は伊藤忠で三菱商事や三井物産と並ぶ5大総合商社の一角です。伊藤忠は従来から非資源部門に強みを持っており、繊維原料に加え、衣料品、服飾雑貨などを手掛ける繊維事業やファミリーマート、Doleなどの食品事業も手掛けています。

直近決算

伊藤忠は5月2日に本決算を発表しており、前期の通期最終利益は8802億円と785億円の増益となっているなか、配当も40円増配の年間200円としています。

今期予測は通期最終利益を9000億円と198億円の増益見込みにしていますが、配当は据え置きの年間200円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期 | 8802 |

| 2026年3月期(会社予想) | 9000 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの時期が続きましたが、前期は商品市況下落の影響もあるなか、ファミリーマートや食料関連取引などの非資源部門が堅調に推移した事で過去最高益を大きく更新しており、今期も足元の市況や不透明な経営環境を織り込んだうえで、既存事業のオーガニック成長や25年度新規投資からの利益貢献などを見込み、更に増益の予測で発表しています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年 | 200 |

| 2026年(会社予想) | 200 |

2016年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を行っていたなか、最近の増配額は業績好調を背景に大きくなっており、2023年は30円、2024年は20円、そして前期は40円と2桁の大幅増配が続いていましたが、今期は現状据え置きの予測で発表されています。

伊藤忠の配当方針は配当性向30%または1株当たり200円のいずれか高い方としていますが、業績の引上げに合わせて1株当たり配当金200円からの早期積増しを図る考えとしています。

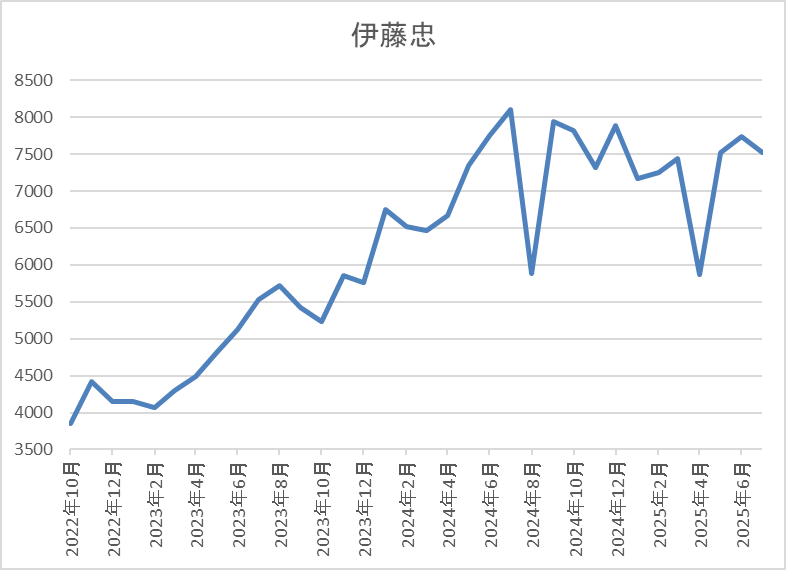

株価推移

株価は2023年頃から右肩上がりの状況で、去年7月には8245円まで上昇しました。

しかし、その後は低迷して4月の暴落では5873円まで売られましたが、直近は7500円前後で推移しています。

株価指標(2025年7月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 7590 | 11.9 | 1.86 | 200 | 2.64 | 31.4 |

最近の株価は直近安値から反発しているなか、今期配当は現状据え置き見込みですので配当利回りは2%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠の投資判断について、最近の業績は過去最高益が続いており、商品市況下落で減益となっている他の総合商社と比較して好調を維持している事もあってか、直近の株価も底堅く推移しています。そのため、現在の最低購入金額は70万円台と東証の要請を大きく超えており、また他の総合商社が30万円付近で推移している事と比較しても異常に高い水準です。

以上の点に加え、伊藤忠も投資単位の引下げについて、「株価や株主構成、費用対効果等を総合的に勘案し、引続き慎重に検討する」としていますので、そろそろ2分割か3分割は発表されそうな印象です。

【4452】花王

2番目の銘柄は花王で、アタックなどでお馴染みの洗剤や石鹸、ボディソープなどのトイレタリー商品、また化粧品など普段の生活で使用する商品を製造、販売する日用品メーカーです。

そんななか、原料からの一貫生産と物流・販売システムが強みで、国内外に多数の工場や営業拠点があります。

直近決算

花王は12月決算ですので5月8日に第1四半期決算を発表しており、最終利益は228億円と64億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、化粧品事業が販売数量増や価格改定によって回復した事に加え、コスト管理及び徹底的なマーケティング投資を実行したためとの事です。

通期最終利益(億円)

| 銘柄名 | 花王 |

| 2019年12月期 | 1482 |

| 2020年12月期 | 1261 |

| 2021年12月期 | 1096 |

| 2022年12月期 | 860 |

| 2023年12月期 | 438 |

| 2024年12月期 | 1077 |

| 2025年12月期(会社予想) | 1160 |

2019年からの通期最終利益を見ていきますが、2023年までは減益傾向が止まりませんでした。減益が止まらなかった要因について、コロナ感染が拡大した2020年頃は化粧品のインバウンド需要消滅などの影響で、その後はコロナからの経済回復の動きもあり売上は伸びていますが、原材料費高騰などの影響で減益が続いていました。

しかし、前期は事業ポートフォリオ経営を更に進展させ、事業の安定収益や成長ドライバー領域への転換を進めた効果や国内トイレタリーとケミカルの貢献により久しぶりの増益となり、今期もコストダウンや生産性向上などの稼ぐ力の改革により更に増益の予測にしているなか、第1四半期は前期比約4割の増益と順調なスタートを切っています。

配当推移

| 銘柄名 | 花王 |

| 2015年 | 80 |

| 2016年 | 94 |

| 2017年 | 110 |

| 2018年 | 120 |

| 2019年 | 130 |

| 2020年 | 140 |

| 2021年 | 144 |

| 2022年 | 148 |

| 2023年 | 150 |

| 2024年 | 152 |

| 2025年(会社予想) | 154 |

2015年からの配当推移を見ていきますが、低迷していた業績とは関係なく増配が続いており、前期までで35期連続増配の日本記録を更新中です。そんななか、最近の増配幅は2円刻みと、そこまで大きい訳ではありませんが、業績が低迷するなかでも連続増配を継続した事で今期見込みは2015年と比較して2倍近い水準へ増えています。

花王の配当方針は、安定的・継続的な配当の実施を通じた利益還元を重視する方針です。

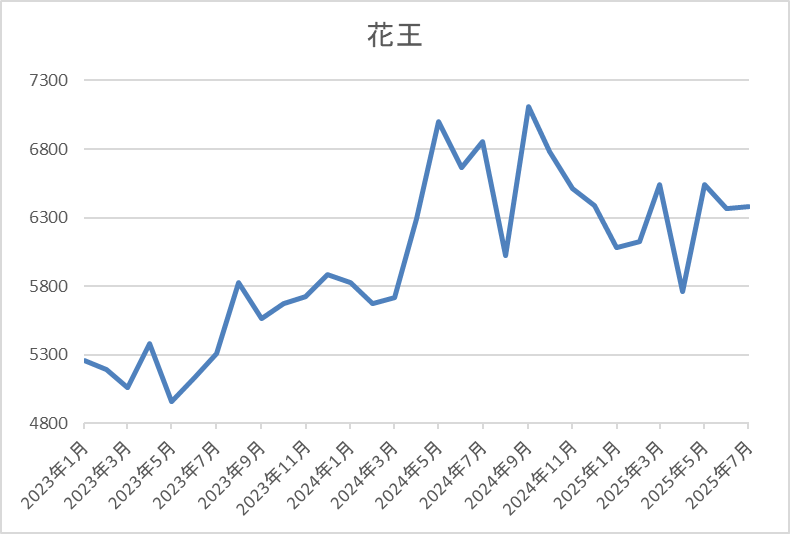

株価推移

株価は2020年6月には9000円を超える場面もありましたが、そこからは右肩下がりの状況でした。

しかし、2022年3月に4663円まで値を下げた後は上昇傾向となり、去年9月には7273円まで上昇しましたが、直近は6500円前後で推移しています。

株価指標(2025年7月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 花王 | 4452 | 6566 | 26.3 | 2.96 | 154 | 2.35 | 61.7 |

最近の株価は停滞しているなか、配当は連続増配が続いていますが配当利回りは2%半ばとなっています。

今期業績も増益見込みですがPER、PBRは市場平均より割高で、配当性向も62%付近とそこそこ高水準です。

投資判断

今までの内容から花王の投資判断について、ここ数年の業績はコロナ渦や原材料高騰の影響などで減益が続いていましたが、前期は構造改革の効果もあって久しぶりの増益となり、今期も順調なスタートを切っています。

その辺りの影響もあってか、最近の株価も底堅く推移している事で最低購入金額は60万円を超える水準まで上昇していますので、日本トップの連続増配を継続している株主還元力を考慮すると、8月6日に予定している第2四半期決算で株式分割が発表される可能性もありそうです。

【8766】東京海上HD

3番目の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、アメリカを中心に直近売上の5割近くを海外保険事業が占めています。

直近決算

東京海上HDは5月20日に本決算を発表しており、前期の通期最終利益は1兆552億円と3594億円の増益となっているなか、配当も49円増配の年間172円としています。

今期予測は通期最終利益を9300億円と1252億円の減益見込みにしていますが、配当は38円増配の年間210円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 東京海上 |

| 2019年3月期 | 2,745 |

| 2020年3月期 | 2,597 |

| 2021年3月期 | 1,618 |

| 2022年3月期 | 4,204 |

| 2023年3月期 | 3,764 |

| 2024年3月期 | 6,958 |

| 2025年3月期 | 10,552 |

| 2026年3月期(会社予想) | 9,300 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益が続いていましたが、その後はコロナの反動や運用資産を背景としたインカム収益の拡大に加え、円安影響などで大きく増益となる年が増えました。

実際、2024年も自動⾞保険の販売拡⼤や海外事業の好調に加え、政策保有株式の売却で前期比約2倍となる過去最高益を記録し、前期も国内外でのレートアップや政策保有株式の売却加速を要因に最終利益は初めて1兆円の大台を超えていますが、今期は円高進行や前年の反動を考慮して1割程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 東京海上 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年 | 172 |

| 2026年(会社予想) | 210 |

2016年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、2024年は23円、前期も本決算で10円増額された事で合計49円の大幅増配となっており、今期も業績は減益見込みですが期初から38円の増配予測でスタートしています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないとしているなか、来期からは各種指標、定義の見直しを行う方針で、詳細は今年秋に表明する予定としています。

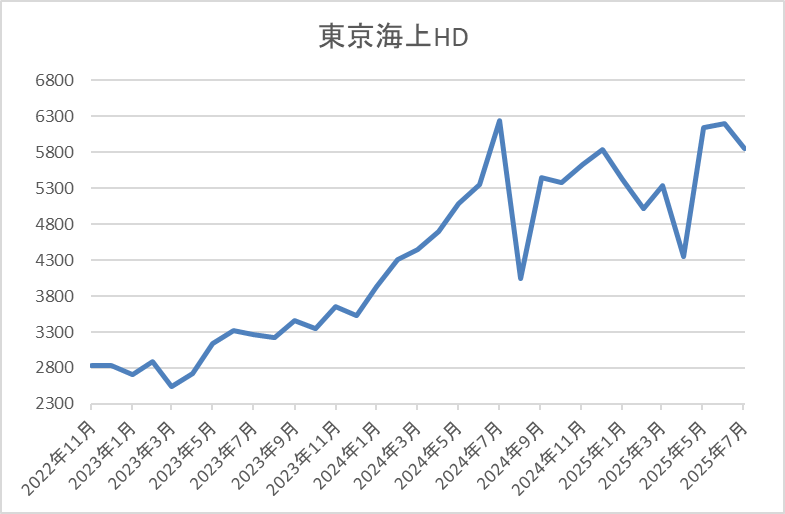

株価推移

2022年頃からの株価は右肩上がりの状況が続き、去年7月には6679円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では4355円まで下落しましたが、直近は5700円前後で推移しています。

株価指標(2025年7月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 5697 | 11.7 | 2.15 | 210 | 3.69 | 43.2 |

最近の株価は直近安値から反発していますが、配当も大幅増配が続いていますので配当利回りは3%半ばの水準です。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は43%付近となっています。

投資判断

今までの内容から東京海上HDの投資判断について、ここ数年の業績や配当は海外保険事業の好調や金利上昇に加え、政策保有株式の売却によって堅調に推移しており、株価も直近は停滞していますが、数年前と比較すると大きく上昇しています。そのため、3年前に株式の3分割を行った際は最低購入金額も20万円台まで下がりましたが、現状は再び50万円を超えている状況です。

以上の点に加え、同業種のSOMPOHDやMS&ADなどの最低購入金額は現状40万円台以下で推移していますので、再度株式の3分割が発表されそうな気もします。

【5108】ブリヂストン

4番目の銘柄はブリヂストンです。ブリヂストンは世界最大手のタイヤメーカーで、日本だけに限らず、アジアやアメリカ、ヨーロッパなど様々な国へ製品を販売しています。

また、乗用車やトラック、二輪車、航空機など様々な車種や環境に対応するタイヤを開発しており、海外に150以上の生産開発拠点を展開しているなか、直近の海外売上比率も8割近くを占めるほど国際的な企業です。

直近決算

ブリヂストンは12月決算ですので、5月15日に第1四半期決算を発表しており、最終利益は758億円と前年同期比108億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、原材料費や加工費が上昇した影響としており、第1四半期においては関税の影響は無いとの事です。

通期最終利益(億円)

| 銘柄名 | ブリヂストン |

| 2019年12月期 | 2401 |

| 2020年12月期 | -233 |

| 2021年12月期 | 3940 |

| 2022年12月期 | 3003 |

| 2023年12月期 | 3313 |

| 2024年12月期 | 2849 |

| 2025年12月期(会社予想) | 2530 |

2019年からの通期最終利益について、2020年はコロナショックの影響で赤字に転落していますが、2021年は各国での経済活動再開や新車不足に伴う中古車市場の活況で市販用タイヤ需要が堅調に推移した事に加え、円安の影響で過去最高益の水準へ一気にV字回復しています。

その後も2022年は前期V字回復の反動もあり減益、2023年は半導体不足改善に伴う需要回復などで増益と増減を繰り返していたなか、前期は中国のEV攻勢などによる自動車業界の構造変化を受けて再編・再構築費用を約1,000億円計上した事で減益となっており、今期も緊急危機対策年として、質を伴った成長へ向けて 「守り」を固めつつ、「攻め」の活動で将来への布石を打つとしていますが、現状は1割程度の減益見込みとしています。

配当推移

| 銘柄名 | ブリヂストン |

| 2015年 | 130 |

| 2016年 | 140 |

| 2017年 | 150 |

| 2018年 | 160 |

| 2019年 | 160 |

| 2020年 | 110 |

| 2021年 | 170 |

| 2022年 | 175 |

| 2023年 | 200 |

| 2024年 | 210 |

| 2025年(会社予想) | 230 |

2015年からの配当推移について、赤字に転落した2020年は大きく減配となっていますが、その後は概ね増配傾向となっています。そして、業績が回復した2021年はコロナ前を上回る水準へ大きく増配となっており、前期は業績が低迷するなか10円の増配、そして今期も現状は減益見込みとなっていますが、配当性向の引き上げもあり20円の増配見込みで発表しています。

ブリヂストンの配当方針は当該期の業績、財政状態に加え、中期的な利益見通し、投資計画、キャッシュ・フロー等を総合的に勘案して、連結配当性向50%を目安に持続的な企業価値向上を通じて、安定的且つ継続的な配当額の向上に努めることを基本としています。

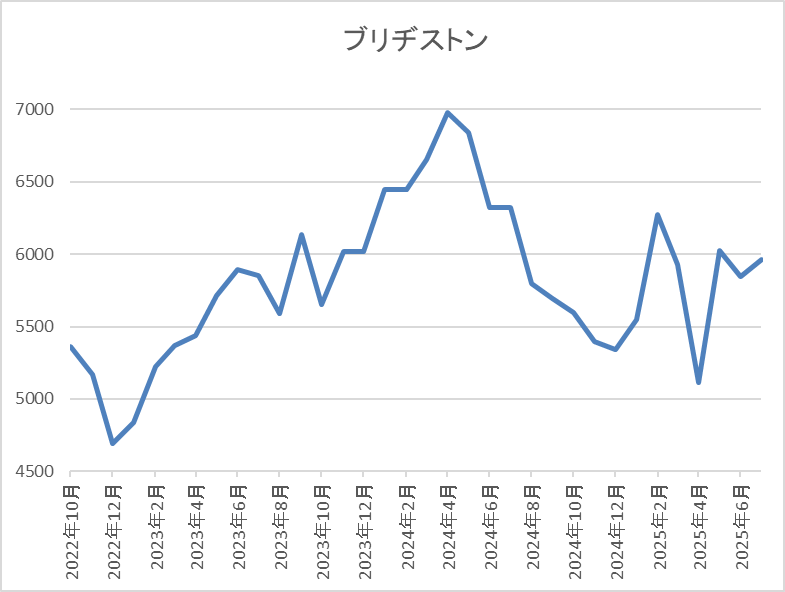

株価推移

2023年以降の株価は上昇傾向で去年5月には7058円まで上昇しました。

しかし、そこからは下落が続いて4月の暴落では5113円まで値を下げましたが、直近は6000円前後で推移しています。

株価指標(2025年7月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ブリヂストン | 5108 | 6003 | 15.8 | 1.13 | 230 | 3.83 | 60.6 |

最近の株価は直近安値から反発していますが、増配は続いていますので配当利回りは3%後半と高水準です。

今期業績も減益見込みですがPERは市場平均並みで、配当性向は61%付近と目安の水準を10%程度上回っています。

投資判断

今までの内容からブリヂストンの投資判断ですが、最近の業績は減益が続いており、要因は世界的な自動車販売の不振やEV車への対応に加え、廉価輸入タイヤの増加などによるタイヤ業界の構造変化が影響としています。そんななか、やはり直近ではトランプ関税が1番の懸念点になっており、直接的影響は打ち返すとしているなか、約450億円レベルの影響を想定としていますが、見通しが不透明のため、現状業績見込みには織り込んでいないとの事です。

以上の点を踏まえると、今後の業績は関税交渉次第で更に下振れる可能性もあり、最近の株価も停滞気味ですが、依然最低購入金額は60万円付近と高額ですので、日本を代表するタイヤメーカーとして、思い切った株式分割があるかもしれません。

【2296】伊藤ハム米久HD

最後の銘柄は伊藤ハム米久HDで伊藤ハムと米久を中核とする大手食肉加工品グループです。ハムやベーコン、ソーセージなどの食肉加工品や食肉の製造販売を手掛けており、海外にも製造工場を保有しているなか、海外への売上比率も15%程度を占めています。

直近決算

伊藤ハム米久HDは5月2日に本決算を発表しており、前期の通期最終利益は130億円と25億円の減益となっていますが、配当は20円増配の年間145円としています。

今期予測は通期最終利益を175億円と45億円の増益見込みにしているなか、配当は175円増配の年間320円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 伊藤米久 |

| 2021年3月期 | 202 |

| 2022年3月期 | 191 |

| 2023年3月期 | 169 |

| 2024年3月期 | 155 |

| 2025年3月期 | 130 |

| 2026年3月期(会社予想) | 175 |

2021年からの通期最終利益を見ていきますが、最近は原材料価格や光熱費などのコストが上昇している事に価格改定が追い付かなかった事で減益が続いています。実際、前期も2024年に価格改定効果を積み上げた事や加工食品、食肉の両セグメントとも基礎収益力の底上げに注力するとして、期初時点では増益の予測にしていましたが、価格改定により販売数量が落ちた影響もあり、第2四半期、第3四半期と下方修正を繰り返した事によって、最終着地は大きく減益となっています。

しかし、今期は加工食品事業で商品の新陳代謝を加速させる事や食肉事業で国産牛・国産豚の収益性改善を見込むとして3割以上の増益予測で発表しています。

配当推移

| 銘柄名 | 伊藤米久 |

| 2017年 | 85 |

| 2018年 | 85 |

| 2019年 | 85 |

| 2020年 | 85 |

| 2021年 | 105 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年 | 125 |

| 2025年 | 145 |

| 2026年(会社予想) | 320 |

2017年からの配当推移について、数年前までは85円で据え置きの期間が続いていましたが、2021年は業績好調から初めて増配となっています。その後は5円から10円の増配が続いていたなか、前期は20円の増配となり、今期は更に175円の大幅増配見込みになっています。

ただ、今期配当が大きく増配の見込みになっている理由は、経営統合10周年の記念配当を第1四半期と第3四半期に合計175円実施するためで、普通配当だけで見ると今期は据え置きの予測ですが、配当方針は2026年度までの中期経営期間はDOE3%以上で累進配当としています。

株主優待

伊藤ハム米久HD には株主優待があり、200株以上保有を条件に5,000円相当の自社グループ商品がもらえます。

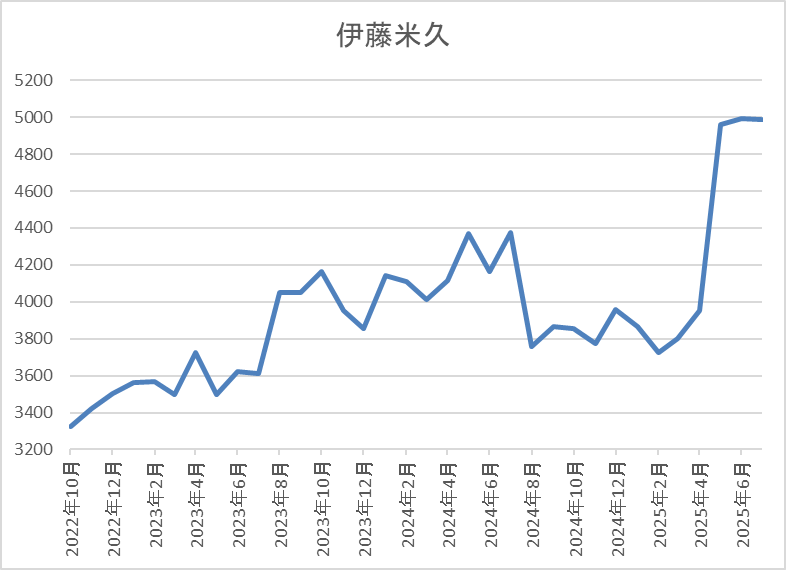

株価推移

2023年頃までの株価は3000円台で停滞が続いていましたが、その後は上昇傾向になっており、去年7月には4490円まで上昇しました。

その後は再び4000円を割れる場面がありましたが、3月に記念配当を発表した後は急騰し、直近は5000円前後まで上昇しています。

株価指標(2025年7月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤ハム | 2296 | 4975 | 16.1 | 0.99 | 320 | 6.43 | 103.7 |

最近の株価は上昇しているなか、今期配当は大幅増配見込みですので配当利回りは6%半ばと高水準ですが、第1四半期の記念配当85円の権利は既に落ちています。

今期業績は大幅増益見込みですがPERは市場平均並みで、配当性向は104%付近と記念配当の影響で今期は100%を超えている状況です。

投資判断

今までの内容から伊藤ハム米久HDの投資判断について、最近の業績は減益が続いていたなか、今期は大きく増益の予測になっていますが、前期も期初時点では増益見込みだった事を考慮すると、今後想定通りに業績が進捗するかは注意して見守る必要がありそうです。

そんななか、今期配当は記念配当の影響で大幅増配となっていますが、普通配当よりも記念配当の金額が大きい事は珍しく、また記念配当を実施する時期も6月、12月と普通配当と時期をずらす方法は面白い取組みだと感じます。

その辺りの状況が好感されてか、最近の株価が上昇している事で最低購入金額も50万円付近まで上昇していますが、これだけの記念配当を実施するほど株主還元力が高い銘柄ならば、次は株式分割を発表しても不思議では無いです。

まとめ

今回は現在の最低購入金額が東証要請の50万円を超えるほど、高水準で推移している銘柄の中から今後株式分割を発表しそうな5銘柄を検証しました。冒頭で触れた、投資単位を10万円程度まで引き下げる方針は、さすがに極端すぎる気もしますが、ここ数年の日本企業は株価上昇により最低購入金額が大きく上昇している銘柄も増えていますので、今後も株式分割を行う銘柄は増えていく可能性が高いです。

実際、12月期銘柄の中間決算が発表される8月を含め、年内にも引き続き多くの銘柄が株式分割を発表しそうですので、今回検証した5銘柄に限らず期待して見守りたいと思っています。

年内にも株式分割を発表しそうな5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント