高配当株投資1番の魅力は安定した配当を長期的に受け取れる事ですが、デメリットとして配当利回りの高い銘柄は成熟企業で成長性の乏しい企業が多いため、株価の上昇が期待できないという意見があります。確かに高配当株の中には、株価の下落で利回りが上昇しているケースや新規投資先が無い事で配当による還元が増えているケースなどもありますが、最近の株価上昇もあり、今では高水準の配当をもらいながら、保有銘柄の含み益も大きく膨らんでいる投資家は多いかと思います。

実際、私が数年前に購入した高配当株の中には、現在の株価が2倍どころか、3倍、4倍に迫る水準まで大きく上昇している銘柄もありますので、高配当株だからと言って株価の値上がりが期待できない事は全く無いと思っています。そこで今回は、高水準の配当を受け取る事ができる高配当株でありながら、今後の株価が数倍規模で大化けする可能性も秘めている6つの高配当株を検証していきます。

【8410】セブン銀行

最初の銘柄はセブン銀行でATMサービス中心のネット銀行です。ATMサービスを基盤にネットバンキングや決済口座サービスを手掛けており、実質的にセブン&アイHDの金融子会社という位置づけです。

そんななか、9月末には伊藤忠との資本業務提携が発表され、今後はファミリーマートのATMをセブン銀行に切り替える方針などが発表されています。

直近決算

セブン銀行は8月8日に第1四半期決算を発表しており、最終利益は41億円と前年同期比5億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は減価償却費やクレジットカードの販促強化によるコスト増影響などがあったためとの事です。

通期最終利益(億円)

| 銘柄名 | セブン銀行 |

| 2019年3月期 | 132 |

| 2020年3月期 | 261 |

| 2021年3月期 | 259 |

| 2022年3月期 | 208 |

| 2023年3月期 | 188 |

| 2024年3月期 | 319 |

| 2025年3月期 | 182 |

| 2026年3月期(会社予想) | 160 |

2019年からの通期最終利益を見ていきますが、2020年をピークに2023年まではコロナ禍による人流減少やキャッシュレス化の流れなどに加え、第4世代ATMを活用した金融・非金融を問わないサービスの拡大を進めた費用が先行した事で減益が続きました。

そんななか、2024年は負ののれん発生による特別利益 215億円を計上した事で過去最高益を記録していますが、前期はその反動もあり大きく減益となり、今期も戦略的な投資によって子会社の利益が減少する見込みとして減益予測にしているなか、第1四半期時点の通期進捗率は25%付近のスタートになっています。

配当推移

| 銘柄名 | セブン銀行 |

| 2016年 | 8.5 |

| 2017年 | 9 |

| 2018年 | 10 |

| 2019年 | 11 |

| 2020年 | 11 |

| 2021年 | 11 |

| 2022年 | 11 |

| 2023年 | 11 |

| 2024年 | 11 |

| 2025年 | 11 |

| 2026年(会社予想) | 11 |

2016年からの配当推移を見ていきますが、2019年以降は業績とは関係なく年間11円で横ばいが続いています。実際、2024年は大きく過去最高益を更新しましたが配当は据え置きで、今期は減益見込みですが、同じく据え置きの予測になっています。

セブン銀行の配当方針は、強固な財務基盤を背景に配当中心の安定的・継続的な株主還元を実施するとしており、具体的な目安は、実額にも配慮しつつ、配当性向40%以上を維持する方針です。

株価推移

2023年頃からの株価は300円前後で停滞感の強い動きが続いています。

実際、4月の暴落では233円まで売られる場面があり、9月には伊藤忠との資本業務提携が発表された事で316円まで上昇しましたが、直近は285円前後で推移しています。

株価指標(2025年10月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| セブン銀行 | 8410 | 283.7 | 20.7 | 1.49 | 11 | 3.88 | 80.3 |

最近の株価は停滞しているなか、配当も横ばいの状況が続いていますが配当利回りは3%後半と高水準です。

今期も減益見込みですのでPER、PBRは市場平均より割高で、配当性向は80%付近と目安の40%以上を大きく上回っています。

投資判断

今までの内容からセブン銀行の投資判断ですが、ここ数年の業績は先行投資の影響などで減益の年が多く、配当も据え置きで変化が無い事もあってか、株価も全体の強さと比較して冴えない動きが続いています。

ただ、9月末には伊藤忠との資本業務提携が発表され、今後は伊藤忠グループとの協業によって業績が伸びる事も期待できるなか、親会社セブン&アイHDの方針次第では、伊藤忠からのTOBによって株価が大きく上昇する可能性もありそうです。

【8596】九州リース

2番目の銘柄は九州リースで、九州最大手のリース会社です。九州を地盤にリースやファイナンスに加え、不動産関連にも強みを持っています。

直近決算

九州リースは8月5日に第1四半期決算を発表しており、最終利益は12億円と前年同期比1億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前期に計上した販売用不動産売却と建物リース売却の反動減はありましたが、営業資産の積み上げやファイナンスセグメントの好調も続いているためとの事です。

通期最終利益(億円)

| 銘柄名 | 九州リース |

| 2022年3月期 | 21 |

| 2023年3月期 | 58 |

| 2024年3月期 | 30 |

| 2025年3月期 | 35 |

| 2026年3月期(会社予想) | 37 |

2022年からの通期最終利益について、株式の売却益を特別利益に計上した事で2023年は大きく増益となりましたが、2024年は反動で減益となっています。

しかし、前期は再生可能エネルギーなど環境関連分野向けを中心に新規取扱高が堅調に推移した事やリースの物件売却収入を計上した事に加え、賃貸不動産による安定的な賃料収入もあった事で増益となっており、今期も好調な流れは続く見込みとして更に増益の予測にしているなか、第1四半期時点の通期進捗率も32%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 九州リース |

| 2016年 | 10 |

| 2017年 | 12 |

| 2018年 | 14 |

| 2019年 | 14 |

| 2020年 | 15 |

| 2021年 | 16.5 |

| 2022年 | 18.5 |

| 2023年 | 25.5 |

| 2024年 | 30 |

| 2025年 | 53 |

| 2026年(会社予想) | 56 |

2016年からの配当推移を見ていきますが、順調に増配が続いていたなか、特に直近は増配額も大きくなっています。実際、前期は本決算で配当方針の変更により期末配当が13円増額された事で一気に23円の大幅増配になっており、今期も更に3円の増配見込みで発表されています。

九州リースの配当方針は2027年3月期までは累進配当を基本とし、連結株主資本配当率(DOE)3.0%以上を目安として安定的に配当を実施する方針です。

株価推移

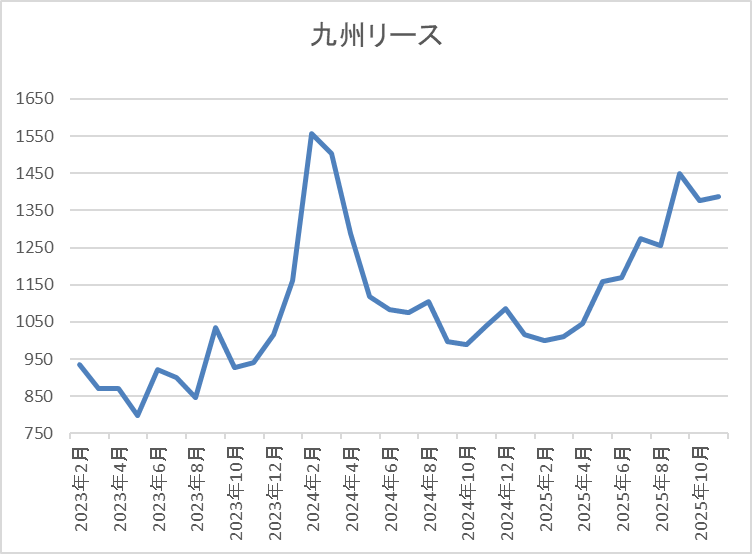

株価は2023年頃から上昇傾向で、去年3月には1635円の高値を付けました。

しかし、その後は下落が続き、4月の暴落では840円まで売られましたが、9月には1499円まで上昇し、直近は1350円前後で推移しています。

株価指標(2025年10月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 九州リース | 8596 | 1333 | 8.1 | 0.70 | 56 | 4.20 | 34.2 |

最近の株価は直近高値から下落しているなか、今期も増配の見込みですので配当利回りは4%前半と高水準です。

今期も業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容から九州リースの投資判断ですが、地方のリース会社という事で会社規模や株式の出来高はオリックス、三菱HCキャピタルなど、他のリース銘柄と比較して物足りないところもあり、今後の成長力にも懸念はあります。ただ、今までの配当推移も実質的に累進配当の様な存在だったなか、現在の配当方針では2027年までの累進配当が宣言されており、現在の余裕ある配当性向も含め、今後の継続的な増配にも期待できます。

以上の点を踏まえると、最近の株価は上昇傾向ですが、依然去年の高値すら超えられておらず、指標面もかなり割安ですので、主要なリース銘柄の様に今後、株価が数倍になる可能性を秘めていそうです。

【8601】大和証券グループ

3番目の銘柄は大和証券グループです。大和証券は国内第2位の証券会社で個人や法人向けの金融サービス、資産運用、証券取引、投資銀行業務などを営んでいます。

そのため、証券会社の業績は市場環境の影響を大きく受けますが、最近は資産管理型ビジネスへの移行を進め、相場とは関係なく収益を挙げられる体制作りを強化しています。

直近決算

大和証券は7月30日に第1四半期決算を発表しており、最終利益は312億円と前年同期比73億円の増益になっていますが、通期最終利益は非開示のままで、年間配当も下限の44円予測としています。

前期比増益の要因は、ラップ口座サービスの契約資産残高が過去最高を更新している事やアセットマネジメント部門も資金純増が継続して増収増益になったためとの事です。

通期最終利益(億円)

| 銘柄名 | 大和証券 |

| 2019年3月期 | 638 |

| 2020年3月期 | 603 |

| 2021年3月期 | 1083 |

| 2022年3月期 | 948 |

| 2023年3月期 | 638 |

| 2024年3月期 | 1215 |

| 2025年3月期 | 1543 |

| 2026年3月期(会社予想) | ‐ |

2019年からの通期最終利益について、2022年頃は1000億円前後で推移していましたが、その後は増減が激しくなっています。実際、2023年は不透明な市場環境を受けてホールセール部門が減少した事などを要因に減益となりましたが、2024年はリテール部門で資産管理型ビジネスへの移行が着実に進展した事などにより全部門が堅調に推移した事で大きく増益となっています。

そんななか、前期も総資産コンサルティングの着実な浸透やアセットマネジメント部門も収益が拡大した事で増益となっており、今期予測は市場環境に受ける影響が大きく、業績予想を行うことは困難であるとして例年通り非開示にしていますが、第1四半期決算は前期比3割以上の増益と順調なスタートを切っています。

配当推移

| 銘柄名 | 大和証券 |

| 2016年 | 29 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 21 |

| 2020年 | 20 |

| 2021年 | 36 |

| 2022年 | 33 |

| 2023年 | 23 |

| 2024年 | 44 |

| 2025年 | 56 |

| 2026年(会社予想) | 44 |

2016年からの配当推移について、数年前は20円台で増減を繰り返す展開が続いていましたが、2021年は業績好調を背景に大きく増配となっています。そんななか、2022年以降は業績低迷により減配が続く時期もありましたが、2024年は業績好調から一気に21円の大幅増配、そして前期も過去最高となる年間56円の配当になっており、今期は便宜上下限の44円予測で発表しています。

大和証券の配当方針は、業績の安定性を反映した還元方針として2027年3月期までは年間配当金の下限を44円と設定したうえで、具体的な目安を配当性向で半期毎に50%以上としています。

株価推移

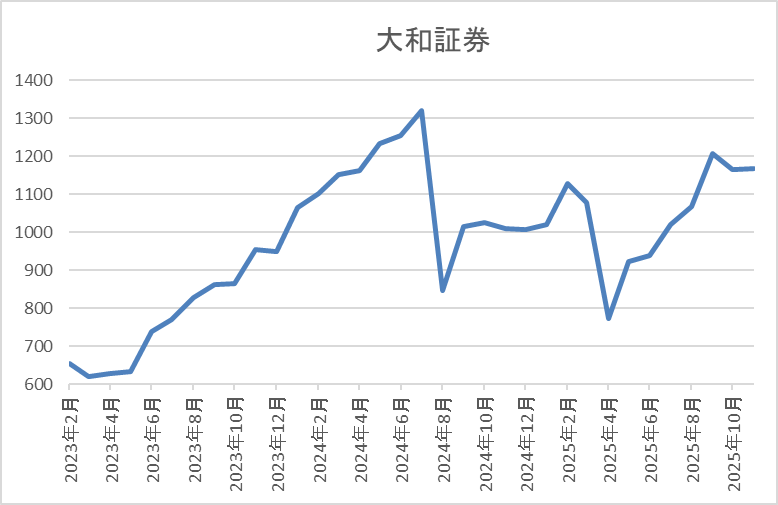

2023年夏以降の株価は右肩上がりの状況で、去年7月には1353円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では773円まで下げましたが、9月には1239円まで上昇し、直近は1200円前後で推移しています。

株価指標(2025年10月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和証券 | 8601 | 1187 | ‐ | 1.01 | 44 | 3.71 | ‐ |

最近の株価はじわじわ上昇しているなか、今期配当は現状下限の44円予測となっていますので配当利回りは3%後半となっています。

通期の業績見通しは非開示ですのでPERや配当性向は算出できない状況です。

投資判断

今までの内容から大和証券の投資判断ですが、証券会社の業績は株式市場の影響を大きく受けるため、他の証券会社も普段から業績や配当予測を非開示で発表する企業が多く、大和証券も今期の業績見通しは非開示としています。ただ、最近は総資産コンサルティングを通じた資産運用によって、市場環境に左右されない収益体制の構築に注力しており、実際第1四半期は4月のトランプショックも関係なく前期比3割以上の大幅増益を達成しています。

そんななか、証券会社では珍しく、配当方針に下限を設定していますが、同時に半期毎に配当性向50%の目安も設定しており、ちなみに第1四半期のEPSは22.2円と、ちょうど目安の下限配当くらいの水準でした。ただ、第2四半期の相場は明らかに第1四半期よりも活況でしたし、今後の日経平均も5万円を通過点に更に上昇ペースが加速しそうな雰囲気ですので、そうなると市場環境を追い風に業績や株価は大きく上昇する可能性があります。

【7272】ヤマハ発動機

4番目の銘柄はヤマハ発動機で、バイクやスクーターなどの二輪車を中心に四輪バギー、電動アシスト自転車などに加え、ボートや漁船、ヨットなどのマリン製品も製造し、世界各地に販売しています。

実際、直近の海外売上比率もアジアや北米を中心に9割を超えるほど、国際的な企業です。

直近決算

ヤマハ発動機は12月決算ですので、8月5日に第2四半期決算を発表しており、最終利益は531億円と前年同期比597億円の減益になっているなか、通期最終利益の見込みを950億円下方修正していますが、年間配当予測に変更はありません。

前期比減益の要因は、MC(二輪)事業とマリン事業の販売規模が減少した事や研究開発費、人件費などの販売管理費も増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ヤマハ |

| 2021年12月期 | 1555 |

| 2022年12月期 | 1744 |

| 2023年12月期 | 1584 |

| 2024年12月期 | 1080 |

| 2025年12月期(会社予想) | 450 |

2021年からの通期最終利益について、需要が堅調に推移するなか、価格転嫁や円安の影響で2022年に過去最高益を記録した後は減益が続いており、前期も二輪車事業の出荷台数の増加や円安によって売上は増収でしたが、市況が悪化した事業の販売減少や販管費の増加に加え、事業構造見直しに伴う費用が発生した事で大きく減益となっています。

そして、今期も期初時点では増益の予測にしていましたが、第2四半期決算の下方修正で6割近い減益見込みに陥っているなか、第2四半期時点で既に通期見込みをクリアしている状況ではあります。

配当推移

| 銘柄名 | ヤマハ |

| 2016年 | 20 |

| 2017年 | 29.3 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 20 |

| 2021年 | 38.3 |

| 2022年 | 41.6 |

| 2023年 | 48.3 |

| 2024年 | 50 |

| 2025年(会社予想) | 50 |

2016年からの配当推移について、コロナショックの影響を受けた2020年は減配となっていますが、その年以外は概ね増配傾向となっています。実際、最近の業績は減益が続いていますが、2023年は約6.6円の増配、前期も約1.7円の増配となっており、今期は現状据え置きの予測としています。

ヤマハ発動機の配当方針は、業績の見通しや将来の成長に向けた投資を勘案しつつ、安定的かつ継続的な配当を行うことを基本方針としており、具体的な目安を総還元性向40%以上としています。

株価推移

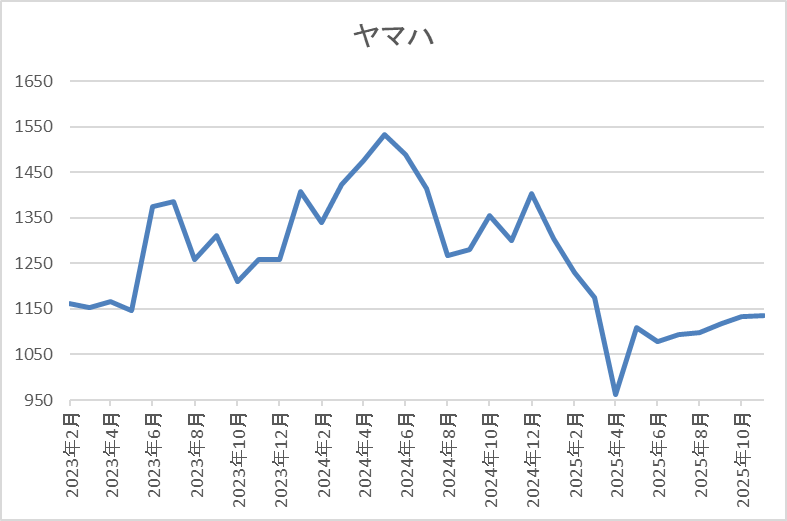

株価は2023年頃から右肩上がりの状況で、去年7月には1617円まで上昇しました。

しかし、その後は右肩下がりで、4月の暴落では962円まで売られ、直近も1150円前後で推移しています。

株価指標(2025年10月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマハ発動機 | 7272 | 1127 | 24.3 | 0.96 | 50 | 4.44 | 107.7 |

最近の株価は低迷していますので、今期配当は据え置き見込みですが配当利回りは4%半ばと高水準です。

今期も減益の見込みですのでPERは市場平均より割高で、配当性向は100%を超えている状況です。

投資判断

今までの内容からヤマハ発動機の投資判断について、ここ数年の業績は減益が続いているなか、配当は何とか増配を維持していましたが、現状の配当性向は100%超えと厳しい状況です。また、今期は第2四半期決算の下方修正で既に通期の最終利益予測をクリアしていますが、主な要因は昨年度に整理済みと認識していた一過性要因の一部が残存していた事や想定外の関税影響としており、下期も厳しい状況が続きそうです。

その辺りの影響もあり、最近の株価は日経平均が5万円を超えるなかでも低迷していますが、「今期中に一過性要因を整理し、身軽な状態で来期に臨む構え」としており、来期以降は事業構造見直しの効果や今期の反動なども期待できますので、株価は動き出すと早いかもしれません。

【6486】イーグル工業

5番目の銘柄はイーグル工業でメカニカルシール・機器製品の総合メーカーです。ちなみにメカニカルシールとは機械で取り扱われる水や油などの流体が機械外部への漏れを防ぐパッキン部品の一種で、世界中の自動車や船舶などで利用されています。

そして、メカニカルシールは宇宙関連でも航空機や宇宙ロケットのジェットエンジンに使用されていますので、今後飛躍的な成長が期待される宇宙事業と共に株価もロケットの様に大きく上昇する可能性を秘めています。

直近決算

イーグル工業は8月5日に第1四半期決算を発表しており、最終利益は25億円と前年同期比3億円の増益になっているなか、決算発表直前の7月25日に通期最終利益の見込みを7億円上方修正し、配当も10円増配の年間110円予測に修正しています。

業績上方修正の要因は、自動車や建設機械業界向け事業に加え、舶用業界向け事業が当初予想を上回る見込みになったためとの事です。

通期最終利益(億円)

| 銘柄名 | イーグル工業 |

| 2020年3月期 | 29 |

| 2021年3月期 | 40 |

| 2022年3月期 | 57 |

| 2023年3月期 | 67 |

| 2024年3月期 | 74 |

| 2025年3月期 | 48 |

| 2026年3月期(会社予想) | 92 |

2020年からの通期最終利益について、半導体業界セグメントが堅調に推移した事や航空宇宙業界向けの売上も順調に成長した事で増益が続いていましたが、前期は自動車、半導体セグメントの売上減少や人件費増、原材料費の値上がりなどの影響で大きく減益となっています。

しかし、今期はコストダウンや生産性向上、販売価格の値上げ継続に加え、半導体セグメントの回復によりV字回復する見込みにしていたなか、第1四半期決算の前に上方修正を発表するほど好調なスタートを切っています。

配当推移

| 銘柄名 | イーグル工業 |

| 2015年 | 40 |

| 2016年 | 45 |

| 2017年 | 45 |

| 2018年 | 50 |

| 2019年 | 50 |

| 2020年 | 50 |

| 2021年 | 50 |

| 2022年 | 50 |

| 2023年 | 70 |

| 2024年 | 80 |

| 2025年 | 100 |

| 2026年(会社予想) | 110 |

2016年からの配当推移について、数年前までは50円で据え置きの期間が長かったですが、2023年は久しぶりに20円の増配となっています。そして、2024年も10円の増配となり、前期も業績は大きく減益でしたが20円の増配で、今期も期初時点では据え置きの見込みでしたが、7月に上方修正が発表された事で10円の増配予測になっています。

イーグル工業の配当方針は、2026年3月期までの中期経営計画中は年間100円を目安としています。

株価推移

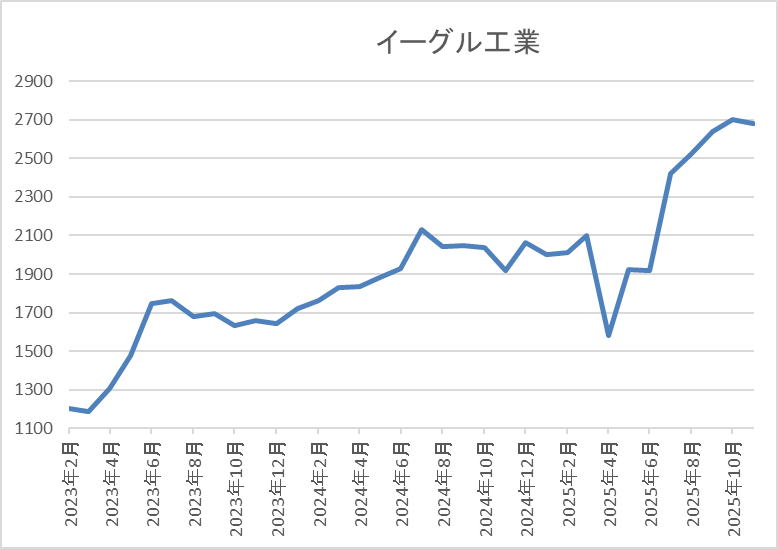

2023年春以降の株価は上昇ペースが加速し、去年10月には2180円まで値を上げています。

しかし、その後は低迷し、4月の暴落では1580円まで売られましたが、直近は7月に上方修正が発表された後に急騰して2750円前後まで上昇しています。

株価指標(2025年10月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イーグル工業 | 6486 | 2747 | 13.5 | 1.07 | 110 | 4.00 | 54.2 |

最近の株価はここ数年の高値圏まで上昇していますが、増配も続いていますので配当利回りは4%前後と高水準です。

今期は増益見込みですのでPERは市場平均と比較して割安で、配当性向は54%付近となっています。

投資判断

今までの内容からイーグル工業の投資判断について、メカニカルシールなどの商品を自動車や半導体向けへ提供しており、前期は大きく減益になりましたが、今期は早速V字回復の見込みと業績は概ね順調に推移しています。この辺りの要因は、自動車や半導体業界などの市場動向が大きい印象ですが、メカニカルシールはH3ロケットなどでも使用されており、今後も航空宇宙産業は成長が見込まれ、当社固有の技術が活かせる分野のため、各案件へ積極的に取り組んでいく方針としています。

以上の点を踏まえると、今後は宇宙事業を中心に更に業績が伸びる可能性もありますので、最近の株価は既に大きく上昇していますが、依然4%付近と高水準な利回りも含め、注目したい銘柄です。

【3861】王子HD

最後の銘柄は王子HDで国内トップの製紙メーカーです。段ボールなどの産業包装資材から新聞、情報用紙など様々な製品を国内に限らず海外にも販売しています。

実際、直近の海外売上比率はアジアを中心に4割近くを占めている状況です。

直近決算

王子HDは8月4日に第1四半期決算を発表しており、最終利益は51億円の赤字と前年同期の黒字から赤字転換していますが、通期最終利益、年間配当予測に変更はありません。

第1四半期が赤字に転落した要因は、原燃料価格・物流費・人件費などのコスト上昇に加え、ニュージーランドにおける段ボール原紙事業の撤退決定に伴う事業構造改善費用を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 王子HD |

| 2022年3月期 | 875 |

| 2023年3月期 | 564 |

| 2024年3月期 | 508 |

| 2025年3月期 | 461 |

| 2026年3月期(会社予想) | 650 |

2022年からの通期最終利益を見ていきますが、減益傾向が続いています。業績低迷の要因は、コストの増加や東南アジアにおける競合他社との価格競争に加え、前期は事業構造改善費用を特別損失に計上した影響などとなっています。

そんななか、今期は国内事業が好調に推移する見込みな事や政策保有株式、賃貸用不動産の売却を予定している事に加え、前期に計上した特別損失の反動もあるとして、4割程度の増益予測にしていますが、第1四半期は赤字と心配なスタートになっています。

配当推移

| 銘柄名 | 王子HD |

| 2016年 | 10 |

| 2017年 | 10 |

| 2018年 | 10 |

| 2019年 | 12 |

| 2020年 | 14 |

| 2021年 | 14 |

| 2022年 | 14 |

| 2023年 | 16 |

| 2024年 | 16 |

| 2025年 | 24 |

| 2026年(会社予想) | 36 |

2016年からの配当推移について、据え置きが続く期間はありますが、減配はなく、概ね増配傾向となっています。そんななか、最近は業績が低迷するなかでも増配が続いており、前期は8円、そして今期は配当性向が引き上げられた事もあって、一気に12円の大幅増配見込みになっています。

王子HDの配当方針は、今期から配当性向の目安を従来の30%から50%へ引き上げるなか、下限を年間24円としています。

株価推移

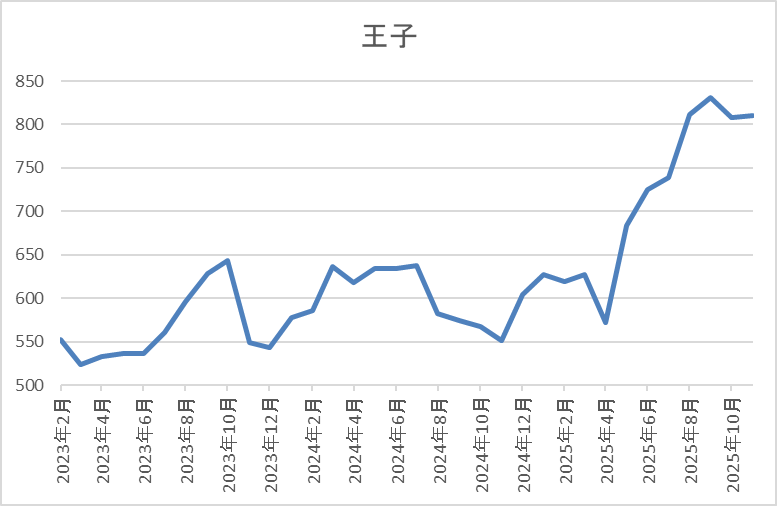

株価は500円台で停滞する期間も続きましたが、今年春以降は右肩上がりの状況です。

実際、4月の暴落では572円まで下落する場面がありましたが、直近は800円前後まで上昇しています。

株価指標(2025年10月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 王子HD | 3861 | 784.1 | 11.0 | 0.69 | 36 | 4.59 | 50.6 |

最近の株価は上昇傾向ですが、今期は大幅増配の見込みですので配当利回りは4%半ばと高水準です。

今期は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は51%付近と方針通りの水準です。

投資判断

今までの内容から王子HDの投資判断について、最近の業績は減益が続いており、今期は久しぶりの増益予測になっていますが、第1四半期は赤字スタートと今後の下方修正も心配される水準です。ただ、その様な状況でも増配は続いており、直近は配当性向の目安を引き上げた事で大幅増配の予測となっている事や全体の強さもあってか、株価はここ数年の高値圏まで上昇しています。

以上の点を踏まえると、今後の業績に懸念点もありますが、利回りは4%台と高水準ですので、まだ株価は動き始めたレベルにも見えてきます。

まとめ

今回は高水準な配当を受け取りながら、今後の株価が大きく上昇する可能性も秘めている6つの高配当株を検証しました。高配当株投資の目的は長期間に渡って配当を受け取り続ける事ですが、その間に株価も上昇してくれた方が精神的にも良い事は間違いないです。

そんななか、最近の日経平均は大きく上昇していますので、高値への警戒感も出ているかと思いますが、本格的なインフレが始まっている日本において、今後は5万円を通過点に8万円、10万円を目指して更に上昇していく可能性が高いと思っていますので、優良な高配当株を少しでも多く保有しておきたいところです。

今後の株価が大化けしそうな6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント

ブログ拝見させていただいております。

高配当株投資の魅力とリスクを丁寧に整理しながら、将来性を秘めた6銘柄を具体的に分析されており、大変参考になりました。配当利回りだけでなく、業績推移や配当方針も比較でき、今後の投資判断に活かせそうです。