今年の3月権利取り最終日は来週27日(金)ですので、いよいよ1週間を切りましたが、2026年の相場は年明けから大きく上昇して始まり、その後も衆議院選挙での自民党大勝を受けて急騰していたなか、今月はイランへの攻撃をきっかけに大きく下げる場面があるなど、なかなか新規の購入は難しい状況が続いています。そんななか、個人的には年間の購入上限としている夫婦2人分の成長投資枠480万円へ向け、今年これまでの購入金額は約371万円ですので、残りは108万円くらいとなっています。

そこで今回は、3月権利落ち後に購入を検討している12銘柄のうち後半6銘柄の最新情報をまとめていきますが、今年これまでの購入銘柄や前半の6銘柄についてまとめた記事のリンクは下記に貼っていますので、まだの方はそちらもご覧ください。

【5020】ENEOS

後半最初の銘柄はENEOSで現在700株保有していますが、そのうち500株が特定口座に移管していますので、3月の権利落ち後に200株程度を新NISAで買い直せたらと考えています。ENEOSは日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などをメインで手掛けているなか、電力販売や風力・太陽光発電なども行っています。

直近決算

ENEOSは2月13日に第3四半期決算を発表しており、最終利益は1292億円と前年同期比414億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、油価下落に伴う在庫影響の悪化が主因としていますが、実質的な営業利益は石油製品事業の好調により増益との事です。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期 | 2260 |

| 2026年3月期(会社予想) | 1350 |

2019年からの通期最終利益について、コロナショックや原油価格の上下で増減が激しくなっているなか、2022年は資源価格の上昇などにより過去最高益を記録しています。ただ、2023年以降も商品市況や為替の影響で増減を繰り返しており、前期は油価下落による在庫影響の悪化やのれんの減損損失を計上した事に加え、子会社だったJX金属上場に伴う区分変更影響などで減益となり、今期も油価下落や円高影響が続く見込みとして約4割の減益予測にしているなかではありますが、第3四半期時点の通期進捗率は96%付近と高水準で推移しています。

配当推移

| 銘柄名 | ENEOS |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年 | 26 |

| 2026年(会社予想) | 34 |

2016年からの配当推移を見ていきますが、2020年から2024年までは業績の増減も関係なく、22円で据え置きが続いていました。そして、前期も期初時点では据え置きの予測でしたが、第2四半期決算で4円の増配が発表され、今期も期初から4円の増配見込みになっていたなか、第2四半期決算で4円の増額が発表された事で、現状は合計8円の大幅増配予測になっています。

ENEOSの配当方針は安定的な配当継続に配慮し、2027年度までの中期経営計画中は年間30円を起点とする累進配当を導入したうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元する方針としています。

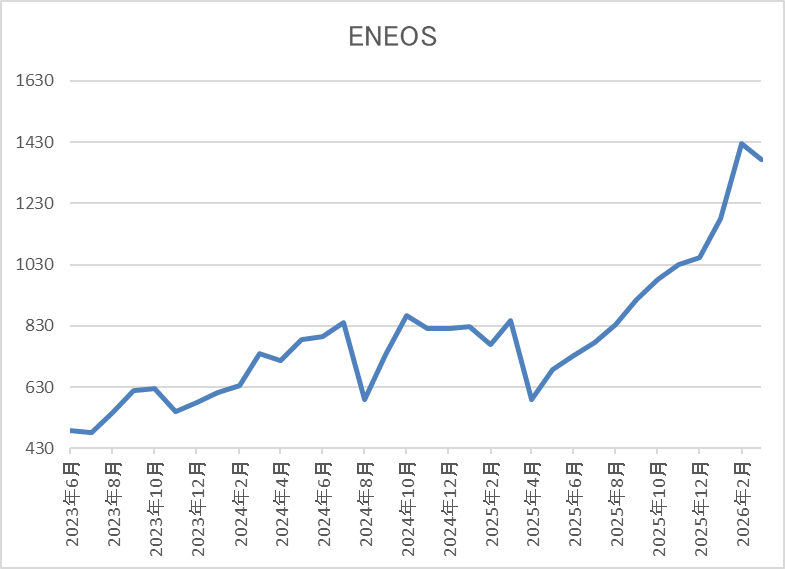

株価推移

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、2024年7月には865円まで上昇しました。

しかし、そこからは停滞が続き、去年4月の暴落では590円まで売られましたが、直近は1350円前後まで上昇しています。

株価指標(2026年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 1367.5 | 27.2 | 1.15 | 34 | 2.49 | 67.7 |

最近の株価は上場来の高値付近で推移していますので、増配も続いていますが配当利回りは2%半ばまで低下しています。

今期も減益見込みですのでPERは市場平均より割高で、配当性向は68%付近となっています。

ENEOSについて、最近の業績は減益が続いており、今期も4割以上の大幅減益見込みになっていますので、第3四半期時点の進捗率は高水準で、直近は原油価格も急騰していますが、このまま厳しい最終着地となりそうです。ただ、大きな減益要因は油価下落に伴う在庫影響ですので、望ましい事態ではないですが、中東情勢の緊迫化が長引いて、更に原油価格が上昇すれば、来期業績の追い風にはなります。

もちろん、そうなれば他の保有銘柄が大きく下落すると思いますが、長期投資前提の高配当株投資の場合は、今回の様に同じ理由でも株価が上昇する銘柄、下落する銘柄を合わせて保有しておく事でリスクを分散できますので、3月権利落ち後の株価が下がる場面で特定口座の200株を売却して新NISAで買い直したいです。

【4116】大日精化工業

8番目の銘柄は大日精化工業で、今回初めて購入候補に選定しています。大日精化工業は印刷インキや顔料、着色剤などを製造する化学品メーカーで、自動車内外装部材や飲料・食品のパッケージなども製造しているなか、アジアを中心に海外の売上も3割近くを占めています。

そんななか、3月末での株式4分割を発表しています。

直近決算

大日精化工業は2月13日に第3四半期決算を発表しており、最終利益は66億円と前年同期比35億円の減益になっていますが、通期最終利益の見込みを6億円上方修正し、配当も34円増額の年間208円予測に修正しています。

業績上方修正の要因は、高付加価値製品の伸長や原材料価格、各種コスト上昇による販売価格の是正が進んだ事に加え、政策保有株式の売却による投資有価証券売却益も計上した事で従来の予想を上回る見込みになったためとの事です。

通期最終利益(億円)

| 銘柄名 | 大日精化工業 |

| 2022年3月期 | 61 |

| 2023年3月期 | 20 |

| 2024年3月期 | 36 |

| 2025年3月期 | 102 |

| 2026年3月期(会社予想) | 75 |

2022年からの通期最終利益について、2024年にかけては⾃動⾞、液晶ディスプレイ向けの販売量が減少した事や原材料価格の⾼⽌まりを受けて低迷が続きましたが、前期は自動車向け製品が回復した事や価格改定の効果に加え、特別利益に固定資産(旧川口製造事業所跡地)の売却益77億円を計上した事で過去最高益を大きく更新しています。

従って、今期は前期特別利益の反動を考慮して3割弱の減益予測になっていますが、本業は順調に推移する見込みとしているなか、第3四半期時点の通期進捗率も89%付近と順調に推移しています。

配当推移

| 銘柄名 | 大日精化工業 |

| 2016年 | 70 |

| 2017年 | 77.5 |

| 2018年 | 85 |

| 2019年 | 85 |

| 2020年 | 77.5 |

| 2021年 | 45 |

| 2022年 | 80 |

| 2023年 | 80 |

| 2024年 | 110 |

| 2025年 | 156 |

| 2026年(会社予想) | 208 |

2016年からの配当推移について、2021年にかけては据え置きや減配の年もありましたが、最近は増配傾向で、特に前期は46円、今期も52円の増配見込みと直近は増配幅が大きくなっています。直近の増配額が大きくなっている要因は、旧川口製造事業所の譲渡に伴う特別利益を原資として2024年3月期から2027年3月期の4期間にわたり、毎期30円の特別配当を実施しているためです。

大日精化工業の配当方針は、特別配当を除いて配当性向40%以上、下限を100円、そして2027年3月期までは3か年平均総還元性向50%以上としています。

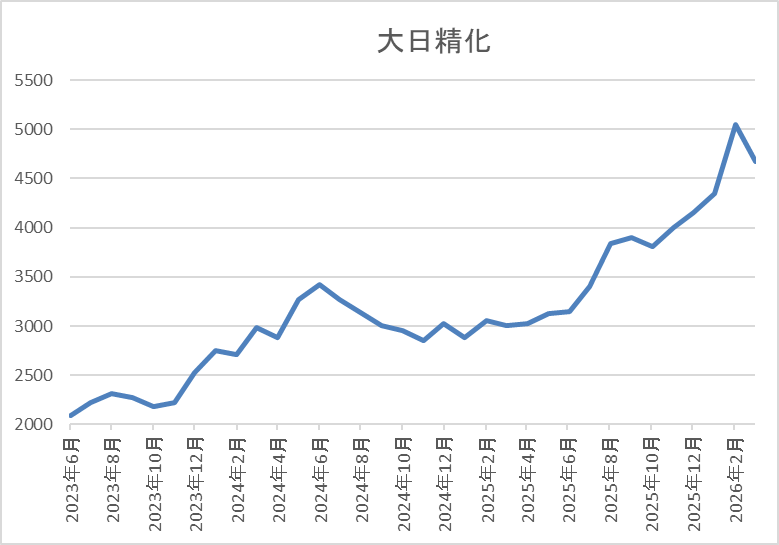

株価推移

株価は2023年以降上昇傾向で、2024年6月には3520円まで値を上げました。

しかし、その後は低迷して、去年春の暴落では2510円まで売られましたが、そこからは上昇傾向で、直近は4400円前後で推移しています。

株価指標(2026年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大日精化工業 | 4116 | 4425 | 10.1 | 0.58 | 208 | 4.70 | 47.3 |

最近の株価はここ数年の高値圏まで上昇していますが、大幅増配も続いていますので配当利回りは4%半ばと高水準です。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は47%付近となっています。

大日精化工業について、業績の変動は激しく、今期も大きく減益見込みですが、前期には固定資産売却に伴う特別利益77億円がありましたので頑張っている方です。実際、今期も営業利益は増益見込みと本業は順調に推移しており、今後もインドで高付加価値品のラインアップ拡充を進めるなど期待できる部分があります。

以上の点に加え、固定資産売却に伴う特別配当30円は来期まで継続しますので、最近の株価は上昇傾向ですが、権利落ち後は株式分割で最低購入金額も10万円台まで下がりますので、今回初めて購入候補に選定しています。

【9769】学究社

9番目の銘柄は学究社で、今回久しぶりに購入候補に選定しています。学究社は東京を中心に関東圏で都立中高一貫校や都立難関高校向けの対策塾として進学塾「ena」を運営しています。

また、全ての授業に対して単方向の映像授業も視聴可能とした「ダブル学習システム」やオンライン学習「自宅ena」など、映像やオンラインを活用した学力向上体制の強化に努めています。

直近決算

学究社は2月13日に第3四半期決算を発表しており、最終利益は16億円と前年同期比約7000万円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、私立高校授業料の実質無償化拡充の影響もあり、都立中・都立高を目指す生徒数の減少によって売上が減収だった事や前期に関係会社株式売却益を計上した反動もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 学究社 |

| 2020年3月期 | 9.3 |

| 2021年3月期 | 11.0 |

| 2022年3月期 | 15.1 |

| 2023年3月期 | 18.8 |

| 2024年3月期 | 18.2 |

| 2025年3月期 | 18.6 |

| 2026年3月期(会社予想) | 19.8 |

2020年からの通期最終利益を見ていきますが、順調に増益が続いており、2023年までは4期連続の過去最高益が続きました。コロナ渦でも増益が続いた要因は、都立の中高一貫校や都立難関高校入試への対策を強化しブランドイメージを強化した事に加え、オンラインサービスを拡充させたためとの事です。

そんななか、2024年は正社員の給与水準引き上げによる採用コストの増加などで減益となりましたが、前期は新コースの設立や価格改定に加え、関係会社の株式を売却した事で増益になっており、今期も千葉県や埼玉県を中心に新規開校を進める事などで過去最高益を更新する予測にしているなか、第3四半期時点の通期進捗率も81%付近と順調に推移しています。

配当推移

| 年 | 学究社 |

| 2016年 | 60 |

| 2017年 | 60 |

| 2018年 | 60 |

| 2019年 | 60 |

| 2020年 | 60 |

| 2021年 | 65 |

| 2022年 | 75 |

| 2023年 | 87 |

| 2024年 | 87 |

| 2025年 | 90 |

| 2026年(会社予想) | 103 |

2016年からの配当推移について、数年前までは60円で据え置きの年が続いていましたが、最近の配当は過去最高益が続く業績と連動して増配傾向となっていました。そんななか、2024年は業績が久しぶりに減益となった事で配当も据え置きとなりましたが、前期は3円の増配となり、今期も現状13円の大幅増配見込にしています。

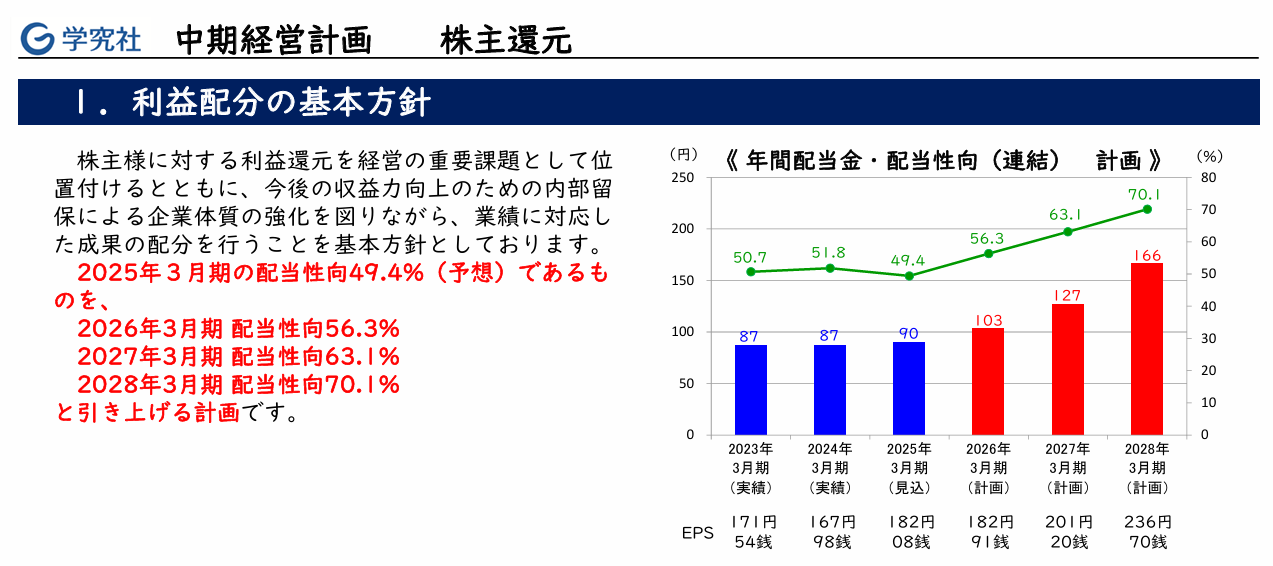

学究社の配当方針は、今後の収益力向上のための内部留保による企業体質の強化を図りながら、業績に対応した成果の配分を行う方針としているなか、去年3月に発表した中期経営計画で今期の目安を配当性向56.3%、来期を63.1%、そして2028年3月期に70.1%まで引き上げる計画を発表しています。

中期経営計画の株主還元

学究社は先ほどお伝えした様に去年3月に中期経営計画を発表しており、株主還元についても、こちらの資料の様に2028年3月期までの配当性向や配当金額も詳細に提示しています。

数年先の配当金をここまで細かく提示する企業は珍しいかと思いますが、この計画通りならば2028年の年間配当は現行の水準から60円以上増配する事になり、現在の株価で計算すると配当利回りは6%後半まで上昇します。

株主優待

学究社は2022年3月期を最後に廃止していた株主優待を前期から復活する事を発表しており、保有株数100株以上を1年以上継続保有している事を条件にクオカードが1000円分もらえます。

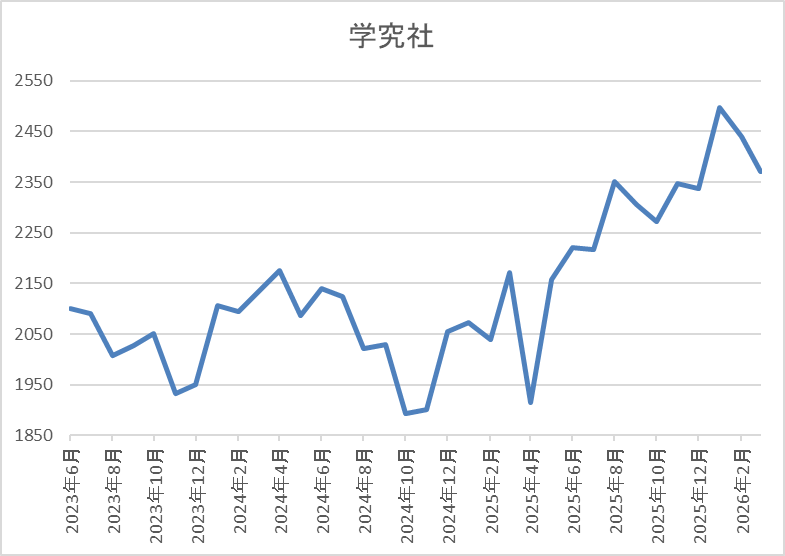

株価推移

株価は2023年5月に2257円まで上昇した後は2000円付近で停滞が続きました。

実際、去年4月の暴落でも1914円までしか下げませんでしたが、年明けには2497円まで上昇し、直近も2400円前後で推移しています。

株価指標(2026年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 学究社 | 9769 | 2375 | 13.0 | 3.25 | 103 | 4.34 | 56.3 |

最近の株価は上場来の高値付近で推移していますが、増配も続いていますので配当利回りは4%半ばと高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は56%付近と方針通りの水準です。

学究社について、会社の規模感や株式の出来高は大きくありませんが、業績はじわじわ伸びており、配当も概ね増配傾向となっています。そんななか、今後は新規開校やオンライン指導を拡充する事に加え、私立受験対策も強化する事で、更に業績を伸ばす成長戦略を掲げており、配当も配当性向を引き上げる事で2028年の年間配当は166円と現状から60円近い大幅増配の計画を早くも表明しています。

もちろん、この計画が予定通りに進捗するかは分かりませんし、少子化が進む日本において、学習塾の将来性に不安な部分もありますが、計画通りに行った時の株価は凄い事になっていそうですので、今回久しぶりに購入候補に選定しています。

【8424】芙蓉総合リース

10番目の銘柄は芙蓉総合リースで、2月に続いて購入候補に選定しています。芙蓉総合リースは、みずほ系の総合リース会社で情報関連、事務機器のほか不動産リースに強みがあるなか、他のリース銘柄同様に株主還元力が高く、高配当株として魅力的でしたが、以前の最低購入金額は100万円を超えており、手が出しにくい銘柄でした。

ただ、去年3月に株式の3分割を行い、最低購入金額も40万円台まで下がりましたので、今回改めて購入候補に選定しています。

直近決算

芙蓉総合リースは2月6日に第3四半期決算を発表しており、最終利益は133億円と前年同期比175億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、開発を進めているスペインの再生可能エネルギー事業に絡み、債権の取立不能又は取立遅延のおそれが生じたことに伴う損失を計上するとともに、米国での再生可能エネルギー分野における事業環境悪化のリスク等を織り込んだ影響が大きくなっています。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期 | 472 |

| 2025年3月期 | 452 |

| 2026年3月期(会社予想) | 170 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、2024年までで9期連続の過去最高益を記録していました。増益が続いていた要因は、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により戦略分野の領域拡大が実現している事や持分法投資利益など営業外収益も拡大したためとの事です。

しかし、前期は国内金利の上昇に伴い資金調達コストが増加した事や前年に計上した不動産事業に伴う一時的要因の剥落もあって久しぶりの減益となり、今期も金利の上昇懸念やトランプ関税の影響など先行きは不透明な状況が続くとしていながら、期初時点では増益の予測にしていましたが、第2四半期決算の下方修正で現状は6割以上の大幅減益予測になっています。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2016年 | 33.3 |

| 2017年 | 43.3 |

| 2018年 | 48.6 |

| 2019年 | 62.6 |

| 2020年 | 68.3 |

| 2021年 | 80 |

| 2022年 | 95 |

| 2023年 | 114.3 |

| 2024年 | 146.6 |

| 2025年 | 151.6 |

| 2026年(会社予想) | 158 |

2016年からの配当推移を見ていきますが、好調な業績と連動して順調に増配が続いており、増配は前期までで20年連続となっています。そんななか、特に最近の増配ペースには勢いが付いており、2024年は一気に30円以上、前期も5円の増配となっていたなか、今期も期初から6.33円の増配予測としています。

芙蓉総合リースの配当方針は、長期的かつ安定的な配当による利益還元を基本とし、配当性向の向上を図るとしており、具体的な数値としては2026年度に配当性向32%以上を目指す方針としています。

株主優待

芙蓉総合リースには、300株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと300株で130万円くらいになりますので、なかなかハードルの高い株主優待です。

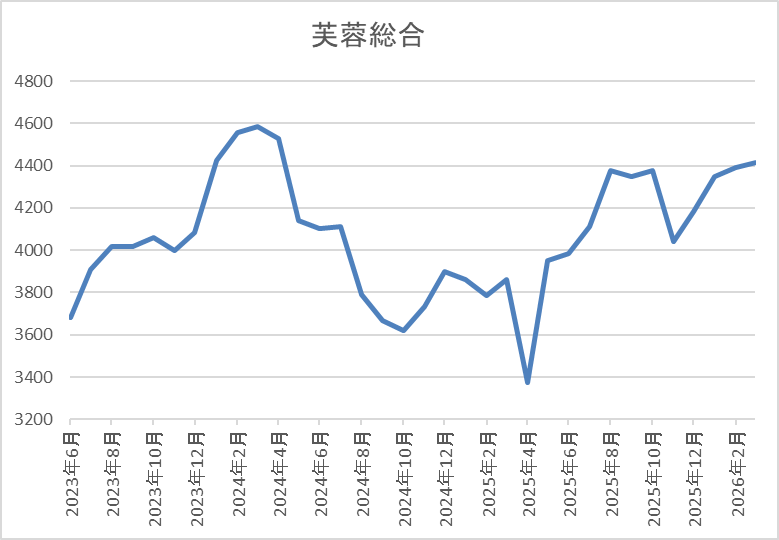

株価推移

株価は2023年頃から右肩上がりの状況で、2024年4月には4769円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では3375円まで売られましたが、そこからは上昇傾向で直近は4400円前後で推移しています。

株価指標(2026年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 4386 | 23.3 | 0.83 | 158 | 3.60 | 83.8 |

最近の株価は上場来の高値付近まで上昇していますが、増配は継続していますので配当利回りは3%半ばとなっています。

今期は大きく減益見込みになりましたのでPERは市場平均と比較して割高で、配当性向も84%付近と高水準になっています。

芙蓉総合リースについて、業績は過去最高益が続いていたなか、前期は久しぶりの減益となり、今期も第2四半期決算の下方修正で大きく減益見込みに陥るなど、直近は流れが悪いです。その辺りの影響もあり、去年後半の株価は売られる場面もありましたが、減益要因は一時的なものですし、今までの配当推移から減配リスクは限りなくゼロに近いですので、3月権利落ち後に改めて狙いたいと考えています。

【5192】三ツ星ベルト

11番目の銘柄は三ツ星ベルトで、今年初めて購入候補に選定しています。三ツ星ベルトは自動車用や産業用のVベルトをメインに製造するゴムメーカーです。建築用の防水材や土木用の遮水材、電子材料なども取り扱っており、アジアを中心に直近の海外売上比率は5割を超えている状況です。

直近決算

三ツ星ベルトは2月9日に第3四半期決算を発表しており、最終利益は56億円と前年同期比26億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、海外ベルト事業は堅調に推移していますが、前年にあった投資証券売却益計上の反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三ツ星ベルト |

| 2019年3月期 | 61 |

| 2020年3月期 | 54 |

| 2021年3月期 | 40 |

| 2022年3月期 | 63 |

| 2023年3月期 | 70 |

| 2024年3月期 | 71 |

| 2025年3月期 | 90 |

| 2026年3月期(会社予想) | 68 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては大きく減益となっていますが、2022年以降はコロナからの経済回復や円安の追い風もあって業績は好調に推移し、前期は更に政策保有株式売却による特別利益約35億円も加わった事で、過去最高益を大きく更新しています。

そんななか、今期は前期特殊要因の反動影響や為替が円高に進む事を想定して、大きく減益見込みにしているなかではありますが、第3四半期時点の通期進捗率は82%付近と順調に推移しています。

配当推移

| 銘柄名 | 三ツ星ベルト |

| 2016年 | 36 |

| 2017年 | 44 |

| 2018年 | 50 |

| 2019年 | 60 |

| 2020年 | 54 |

| 2021年 | 57 |

| 2022年 | 143 |

| 2023年 | 250 |

| 2024年 | 250 |

| 2025年 | 186 |

| 2026年(会社予想) | 186 |

2016年からの配当推移について、増減が激しくなっており、2020年は減配となっていますが、これは前期の記念配当などが影響しているためで、普通配当で比較すると順調に増配が継続していました。

そんななか、2022年以降の配当は大幅増配が続きましたが、要因は2024年までの配当性向を期間限定で連結配当性向100%まで引き上げたためで、前期はその反動で業績は増益でしたが大きく減配となっており、今期も現状は据え置きの見込みになっています。

三ツ星ベルトの配当方針は持続的かつ安定的な配当を目指し、具体的な目安をDOE5.4%程度で年間180円以上としています。

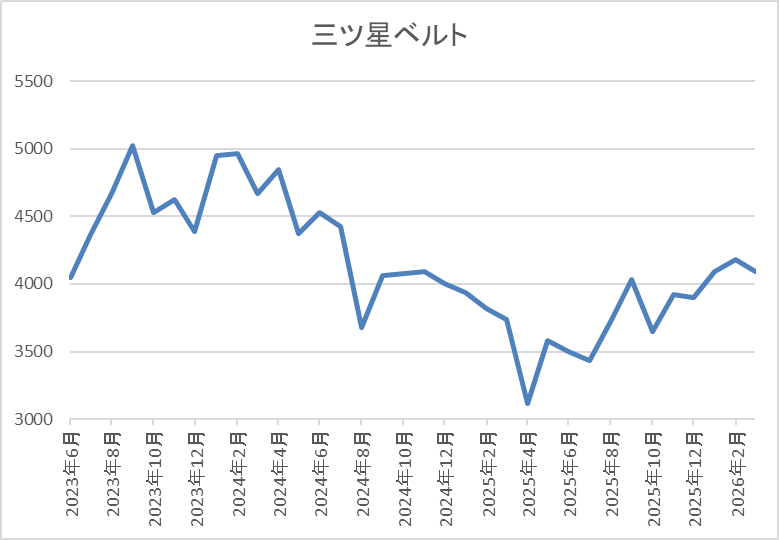

株価推移

2022年以降の株価は右肩上がりで、2024年2月には5020円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では3115円まで売られましたが、直近は4050円前後で推移しています。

株価指標(2026年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三ツ星ベルト | 5192 | 4065 | 16.7 | 1.13 | 186 | 4.58 | 76.3 |

最近の株価はじわじわ上昇しているなか、今期配当は現状据え置き見込みですが配当利回りは4%半ばと高水準です。

今期は減益見込みですがPER、PBRは市場平均並みで、配当性向は76%付近となっています。

三ツ星ベルトについて、今期は大きく減益見込みになっていますが、要因は前年にあった保有株式売却の反動で、前期配当の大幅減配も2024年までの配当方針が期間限定で高水準になっていた反動ですので、そこまで気にする必要は無いです。

そんななか、今の配当方針では現在の水準がほぼ下限として設定されており、またDOEを目安にしている事から、今後も高水準で安定した配当は期待できそうですので、直近の株価はじわじわ上昇していますが、3月の権利落ち後は4000円を割れる場面もありそうですので、今年初めて購入候補に選定しています。

【9286】エネクスインフラ投資法人

最後の銘柄はインフラファンドのエネクスインフラ投資法人で、現在7株保有していますが、そのうち3株が特定口座に移管していますので、新NISAでの買い直しを検討しています。エネクスインフラは12件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、取得価格ベースで見ると関東と中部で8割を超えている状況です。

分配金推移

| 銘柄名 | エネクス・インフラファンド |

| 2019年 | 5980 |

| 2020年 | 6000 |

| 2021年 | 6000 |

| 2022年 | 6030 |

| 2023年 | 6000 |

| 2024年 | 5989 |

| 2025年 | 4000 |

| 2026年(会社予想) | 3841 |

2019年からの分配金推移を見ていきますが、2024年までは6000円前後で安定していましたが、去年の分配金は利益超過分配金の支払い方針を変更した事で2000円近く減配となっています。そして、今年も現状160円位の減配予測と更に減少する見込みで発表しています。

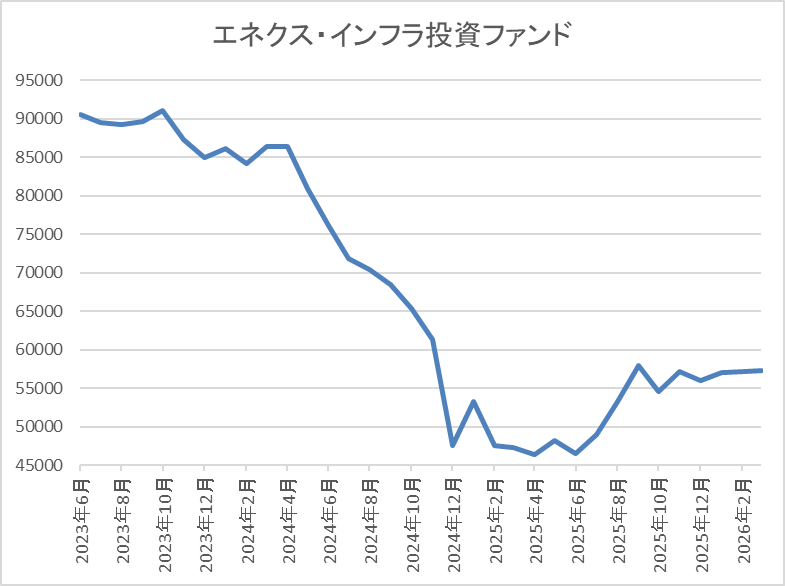

基準価格推移

数年前の基準価格は9万円台での値動きが中心でしたが、2024年6月以降は大きく売られています。

ただ、去年4月に4万3100円まで下落した後は上昇に転じ、11月には6万2200円まで値を上げましたが、直近は5万8000円前後で推移しています。

基準価格指標(2026年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エネクスインフラ | 9286 | 58200 | 14.7 | 0.75 | 3841 | 6.60 | ‐ |

最近の基準価格は去年の高値から下落していますので、分配金は減少傾向ですが利回りは依然6%半ばと高水準です。

また、エネクスインフラは、5月、11月が権利月となっています。

エネクスインフラ投資法人について、他のインフラファンド同様に最近の分配金は減配傾向となっているなか、基準価格も最安値からは反発していますが、依然低迷している事で利回りは6%台と異次元の高さになっています。

以上の点を踏まえ、インフラファンドにはFIT終了後の収益体制や出力制限の影響に加え、メガソーラーへの規制が強化されそうな点など懸念点も多く、3月の権利取りとも関係は無いですが、今回購入候補に選定しています。

2026年3月の権利落ち後に購入を検討している12銘柄(2026年3月19日時点)

前回の記事で紹介していた6銘柄と今回検証した6銘柄を合わせた2026年3月の権利落ち後に購入を検討している12銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 4115 | 11.9 | 0.63 | 200 | 4.86 | 57.7 |

| スターティアHD | 3393 | 2722 | 11.8 | 3.35 | 135 | 4.96 | 58.4 |

| SUBARU | 7270 | 2559 | 14.6 | 0.67 | 115 | 4.49 | 65.8 |

| 青山商事 | 8219 | 2467 | 12.3 | 0.69 | 136 | 5.51 | 67.7 |

| 三井住友FG | 8316 | 5156 | 13.1 | 1.26 | 157 | 3.04 | 39.9 |

| いちごオフィスリート | 8975 | 95800 | 21.0 | 1.40 | 4336 | 4.53 | ‐ |

| ENEOS | 5020 | 1367.5 | 27.2 | 1.15 | 34 | 2.49 | 67.7 |

| 大日精化工業 | 4116 | 4425 | 10.1 | 0.58 | 208 | 4.70 | 47.3 |

| 学究社 | 9769 | 2375 | 13.0 | 3.25 | 103 | 4.34 | 56.3 |

| 芙蓉総合リース | 8424 | 4386 | 23.3 | 0.83 | 158 | 3.60 | 83.8 |

| 三ツ星ベルト | 5192 | 4065 | 16.7 | 1.13 | 186 | 4.58 | 76.3 |

| エネクスインフラ | 9286 | 58200 | 14.7 | 0.75 | 3841 | 6.60 | ‐ |

ここ数年の株価上昇で配当利回りが低下している銘柄も多いですが、なるべく4%以上の銘柄で、今後の増配も期待できそうな銘柄を選定しています。

また、個別銘柄の検証時にお伝えした様にいちごオフィスリートとエネクスインフラファンドは3月の権利取りとは関係ないですが、4月以降に特定口座分とのクロス取引を検討しています。ちなみに、その他の銘柄で特定口座とのクロス取引を予定しているのはENEOSと三井住友FGで、その他の8銘柄は新規での購入を狙っています。

まとめ

今回は3月権利落ち後に購入を検討している12銘柄のうち、後半6銘柄の最新情報と選定した理由についてまとめました。今年の相場は年明けから大きく上昇していましたが、直近はイランへの攻撃をきっかけに下落する場面が増えており、今後の状況も不透明です。

そんななか、個人的に今年残りの成長投資枠は約108万円と少なくなっていますが、今後も積極的に行くつもりです。そして、来週以降に今回の購入候補12銘柄の中から最優先で狙おうと考えている3銘柄の情報や実際に購入した銘柄については、当日にYouTubeのメンバー限定動画で報告していますので、興味のある方は是非、メンバーシップも宜しくお願いします。

3月権利落ち後に購入を検討している後半6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント

ブログ拝見させていただいております。高配当株の選定理由や指標の比較が具体的でとても参考になりました。権利落ち後を狙う戦略や分散の考え方にも気づきがあり、今後の投資判断に活かしたいと感じました