いよいよ3月の権利取りまで1ヶ月余りとなってきましたが、日本企業は3月期決算銘柄が多いため、3月の権利取りは1年間の中でも最も大きな節目となり、株式市場にとっても今年前半最大の山場と言っても過言ではありません。

そんななか、個人的には長期投資の高配当株投資の場合、権利落ち後の株価が下がったタイミングを狙った方が良いと思っていますが、今年に関しては春以降の相場を強気で考えている事もあり、3月の権利取りに向けて積極的な購入を行いたいと思っています。

という事で今回は、最近の相場状況を踏まえたうえで、3月権利取りまでの購入を狙っている8銘柄の最新情報を検証していきます。

【無料オンラインセミナー】高速資産形成セミナーの紹介

本題に入る前に今回は期間限定で開催されている無料オンラインセミナーの紹介を行います。このセミナーでは、たった1回参加するだけで実際にウォーレン・バフェットなども実践しているプロのノウハウを無料で学ぶ事ができ、その他に初心者でも毎月3分の取引で資産が形成できる手法や短時間で資産を増やすノウハウなども学べます。

そんな無料セミナーにはメールアドレスなどを登録するだけで簡単に参加できますので、興味のある方は是非、下記リンクから申し込まれて見て下さい。

2月の購入銘柄【2月の購入候補8銘柄(2025年1月31日時点)】

まずは2月に購入した銘柄から振り返っていきますが、私は2月1日(土)に投稿した記事でこちらの8銘柄を2月の購入候補にしていたなか、今月これまでに購入した銘柄はエディオン、産業ファンド、日本紙パルプ、積水ハウス、大和証券、エネクスインフラの6銘柄となっています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大林組 | 1802 | 2090.5 | 17.2 | 1.33 | 80 | 3.83 | 65.9 |

| エディオン | 2730 | 1833 | 14.3 | 0.87 | 46 | 2.51 | 35.6 |

| 産業ファンド | 3249 | 116000 | 17.2 | 1.20 | 6890 | 5.94 | ‐ |

| スターティア | 3393 | 2233 | 11.8 | 2.85 | 102 | 4.57 | 53.6 |

| 日本紙パルプ | 8032 | 650 | 8.01 | 0.59 | 25 | 3.85 | 30.8 |

| 積水ハウス | 1928 | 3583 | 11.1 | 1.31 | 129 | 3.60 | 40.0 |

| 大和証券 | 8601 | 1131 | ‐ | 1.02 | 44 | 3.89 | ‐ |

| エネクスインフラ | 9286 | 47750 | 14.9 | 0.61 | 4000 | 8.38 | ‐ |

2月相場も日経平均は膠着感の強い動きの日が続きましたが、個別銘柄は決算発表を受けて上下するケースも多かったです。そんななか、個別の決算発表や全体の雰囲気を見ていると、春以降の相場は本格的な上昇トレンドに入っていきそうな印象もありましたので、想定より少し多い購入となりましたが、先ほどもお伝えした様に3月の権利取りまでは更に積極的に新規購入を行っていくつもりです。

という事で、今週も今回検証する8銘柄の中からいずれかの銘柄を購入しようと考えていますが、実際に購入した銘柄については、YouTubeのメンバー限定動画で購入日にお伝えしていますので、興味のある方はメンバーシップも宜しくお願いします。

それでは以上の点を踏まえたうえで、3月の権利取りまでに購入を検討している8銘柄の最新情報をまとめていきます。

【8725】MS&AD

最初の銘柄はMS&ADで保険株は現在東京海上HDを保有しており、本当は今年SOMPOHDの購入を狙っていたのですが、SOMPOHDの株価はしっかりとした動きが続いていますので、MS&ADを今回初めて購入候補にしています。

MS&ADは3大メガ損保の一角ですが、傘下に三井住友海上やあいおいニッセイ同和などがあり、直近の海外売上比率は3割程度を占めています。

直近決算

MS&ADは2月14日に第3四半期決算を発表しており、最終利益は6260億円と前年同期比3445億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内損保や海外保険子会社の収益が大きく伸びている事に加え、政策保有株式の売却影響が寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | MS&AD |

| 2019年3月期 | 1927 |

| 2020年3月期 | 1430 |

| 2021年3月期 | 1443 |

| 2022年3月期 | 2627 |

| 2023年3月期 | 2110 |

| 2024年3月期 | 3692 |

| 2025年3月期(会社予想) | 6300 |

2019年からの通期最終利益について、コロナショックの影響を受けて2021年頃は低迷が続きましたが、2022年以降は回復傾向となっています。そんななか、前期は新型コロナ関連給付⾦の減少や海外事業の好調に加え、政策株式の売却加速により過去最高益となっており、今期も本業が順調に推移する見込みな事や政策保有株式の売却により、更に大きな増益予測にしているなか、第3四半期時点の通期進捗率も99%付近とほぼ今期の見込みを達成している状況です。

配当推移

| 銘柄名 | MS&AD |

| 2015年 | 21.6 |

| 2016年 | 30 |

| 2017年 | 40 |

| 2018年 | 43.3 |

| 2020年 | 50 |

| 2021年 | 51.6 |

| 2022年 | 60 |

| 2023年 | 66.6 |

| 2024年 | 90 |

| 2025年(会社予想) | 145 |

2015年からの配当推移について、増配額にバラつきはありますが、順調に増配が継続しています。特に直近は業績好調により増配額が大きくなっており、前期は約23円、今期は一気に55円の大幅増配見込みで発表していますが、そのうち45円は政策株式の売却が従来の計画を超えて加速をする分から得られる利益による特別配当となっていますので注意は必要です。

MS&ADの配当方針は基礎的還元としてグループ修正利益の50%を基本とし、配当及び自己株式の取得による還元を実施する方針で、事業環境、ESRの水準、流動性、株価動向などを踏まえ、機動的・弾力的に追加的還元を実施するとしています。

株価推移

株価はコロナショック時に863円まで売られましたが、その後は右肩上がりの状況が続いていました。

しかし、去年7月に4018円まで上昇した後は下落傾向で、直近は3000円前後まで値を下げています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| MS&AD | 8725 | 3030 | 7.3 | 1.09 | 145 | 4.79 | 34.8 |

最近の株価は下落が続いているなか、今期は大幅増配見込みですので配当利回りは4%後半と高水準です。

業績は今期も大きく増益見込みですのでPERは市場平均と比較して割安で、配当性向は35%付近となっています。

MS&ADについて、直近の業績は大きく伸びていますが、要因は政策株式の売却影響が大きく、今期配当も大幅増配見込みですが、3分の1程度が特別配当な点は気になる部分です。実際、政策株式については2029年度末までに残高をゼロにする方針ですが、6年均等ではなく、できるだけ前倒しで売却を進めるとしていますので、将来的に特別配当の金額は減少する可能性が高いです。

ただ、それでも普通配当は前年実績を下回らない方針としていますし、配当性向を調整する事で全体としても増配基調が維持できれば良いともしていますので、多少の減配リスクはありますが、最近の株価下落で配当利回りが上昇している事も含め、今回初めて購入候補にしています。

【9434】ソフトバンク

2番目の銘柄は通信会社のソフトバンクで現在8000株保有していますが、今年旧NISAの非課税期間が終了した事で2000株が特定口座に移管してしまいましたので、3月の権利取りまでに一部を売却して新NISAでの買い直しを検討しています。

ソフトバンクはNTT、KDDIと並ぶ大手通信会社で、近年は主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しています。

直近決算

ソフトバンクは2月10日に第3四半期決算を発表しており、最終利益は4366億円と前年同期比300億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、モバイル売上高が増収反転している事やPayPayが3四半期連続で営業黒字を達成するなど、全セグメントで増益を達成したためとしています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期 | 4890 |

| 2025年3月期(会社予想) | 5100 |

2019年からの通期最終利益を見ていきますが、2023年までは順調に増益が続いていました。しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、2023年はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

実際、前期はその反動で大きく減益となりましたが、今期は通信料値下げで落ち込んでいたコンシューマ事業が反転している事や赤字が続いていたファイナンス事業もPayPay連結の売上が順調に拡大しているとして増益見込みにしているなか、第3四半期時点の通期進捗率も86%付近と順調に推移しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 3.75(期末のみ) |

| 2020年 | 8.5 |

| 2021年 | 8.6 |

| 2022年 | 8.6 |

| 2023年 | 8.6 |

| 2024年 | 8.6 |

| 2025年(会社予想) | 8.6 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいで安定しています。増益が続くなかでも据え置きを維持しており、前期は減益でしたが、配当は据え置きになっています。ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待の新設を発表しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。

株式分割後でも100株保有の条件は変わらないとの事ですが、株主優待は2026年3月末を基準日に開始するとの事ですので、少し先の話ではあります。

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に115円まで売られましたが、約1年後には160円を超える水準まで上昇しました。

その後は150円台での値動きが中心でしたが、2023年8月以降は上昇傾向となり、直近は210円前後で推移しています。

株価指標(2025年2月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 210 | 19.5 | 3.77 | 8.6 | 4.10 | 79.6 |

最近の株価は上場来の高値付近で推移していますが、配当は高い水準で安定していますので配当利回りは4%前後となっています。

今期業績は増益見込みですがPER、PBRは市場平均よりも割高で、配当性向も79%付近とかなりの高水準ですが、以前と比較すると低下してきています。

ソフトバンクついて、今期は増益見込みのなか通信料収入の落ち込みには反転の兆しが見えており、通信部門以外も順調に成長していますので、来期以降の業績にも期待できそうです。

そんななか、配当は据え置きが続いており、配当性向も配当方針に沿って従来から80%超えの高水準で推移していましたが、最近の配当性向は業績好調により低下してきていますので、今期の増配や来期の増配に期待できる部分も含め、新NISAでの買い直しを検討しています。

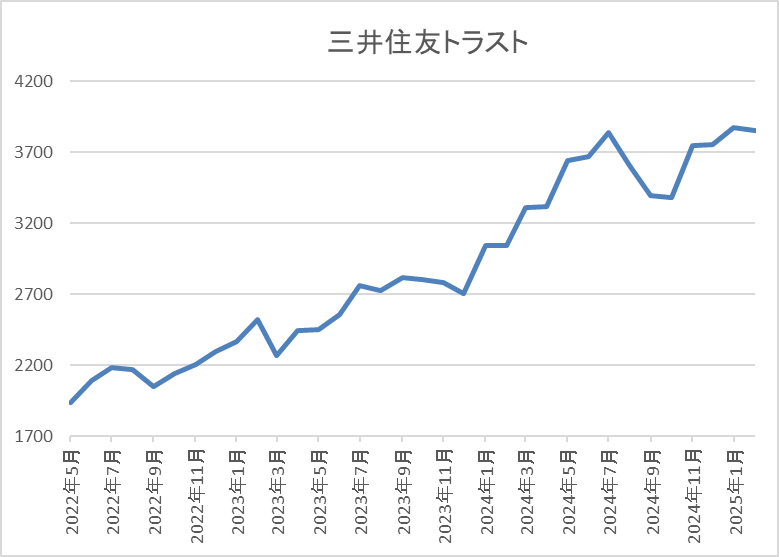

【8309】三井住友トラストHD

3番目の銘柄は三井住友トラストHDで三井住友信託銀行を中核とする金融持株会社です。信託銀行業務の個人・法人向け金融ソリューションや法人アセットマネジメントに加え、証券代行などの金融サービスも提供しており、最近の株価も上昇傾向ですが、3月権利取りまでの購入を検討しています。

直近決算

三井住友トラストHDは1月31日に第3四半期決算を発表しており、最終利益は2259億円と前年同期比1767億円の増益となっているなか、通期最終利益の見込みを100億円上方修正し、配当も10円増額の年間155円予測に修正しています。

業績上方修正の要因は、政策保有株式の削減加速に伴う株式等関係損益の増加が主因としています。

通期最終利益(億円)

| 銘柄名 | 三井トラスト |

| 2021年3月期 | 1421 |

| 2022年3月期 | 1690 |

| 2023年3月期 | 1910 |

| 2024年3月期 | 791 |

| 2025年3月期(会社予想) | 2500 |

2021年からの通期最終利益を見ていきますが、2023年にかけては順調に増益が続いており、業績好調の要因は不動産仲介や法人与信関連の手数料収入が好調に推移した事に加え、株式等関係損益の改善としています。

ただ、前期業績について、本業は順調に推移していましたがベア投信の損失処理を推し進めた結果として大きく減益になっており、今期は引き続き本業が順調に推移する見込みである事や政策株式の売却を加速させる事で大きく増益の見込みにしているなか、第3四半期時点の通期進捗率も90%付近と順調に推移しています。

配当推移

| 年 | 三井トラスト |

| 2015年 | 60 |

| 2016年 | 65 |

| 2017年 | 65 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 105 |

| 2024年 | 110 |

| 2025年(会社予想) | 155 |

2015年からの配当推移をみていきますが、数年前は70円付近で据え置きの年も多かったです。しかし、2022年からは増配が続いており、特に最近は増配額も大きくなっているなか、今期は第3四半期決算で10円増額された事で一気に45円の大幅増配見込みになっています。

三井住友トラストHDの配当方針について、配当金は累進的としつつ、利益成長を通じた増加を目指すとしており、具体的な目安は連結配当性向40%以上としています。

株価推移

株価はコロナショックで1309円まで売られましたが、その後は右肩上がりで上昇しています。

そして、去年は更に上昇ペースが加速し、7月には4000円に迫る水準まで上昇し、8月の暴落で2845円まで売られましたが、直近は再び4000円前後まで上昇しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友トラスト | 8309 | 3876 | 11.0 | 0.88 | 155 | 4.00 | 44.1 |

最近の株価はここ数年の高値圏で推移していますが、今期配当は大幅増配見込みですので配当利回りは4%前後と高水準です。

今期業績は大幅増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は44%付近と方針通りの水準です。

三井住友トラストHDについて、前期業績は一時的要因の影響で大きく減益となりましたが、今期は国内金利の上昇や政策株式の売却でV字回復しており、増配額も大きくなっています。その分、最近の株価も上昇していますが、同じ金融業のメガバンクと比較すると上げ幅は小さく、現状の配当利回りも4%前後とメガバンクよりも高水準です。

以上の点を踏まえると、来期以降の政策株式売却による反動影響は気になりますが、更なる利上げが期待できる国内金利の現状や累進配当を宣言している配当方針まで含め、今回購入候補に選定しています。

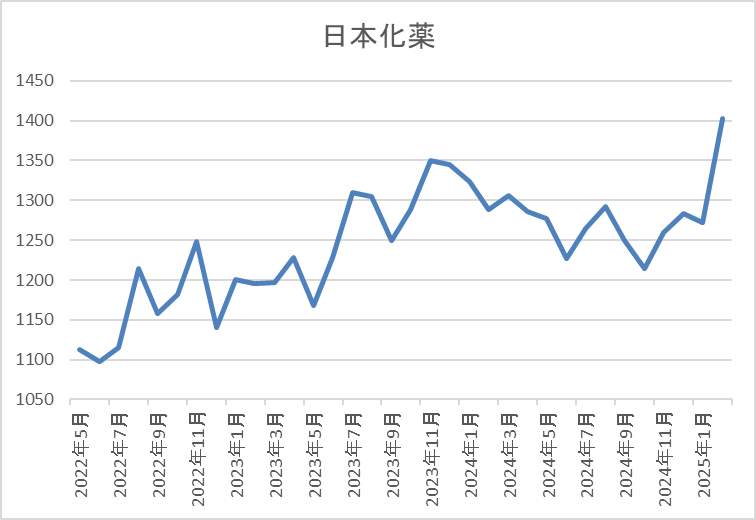

【4272】日本化薬

4番目の銘柄は日本化薬で今回初めて購入候補にしていますが、火薬・染料・医薬・樹脂の基盤技術を融合した機能化学品などを製造する化学品メーカーです。その他にも抗がん剤などを取り扱う医薬品や自動車向けの安全部品に加え、農薬なども製造しています。

そんななか、直近の海外売上比率もアジアを中心に4割近くを占めています。

直近決算

日本化薬は2月3日に第3四半期決算を発表しており、最終利益は133億円と前年同期比105億円の増益となっているなか、通期最終利益の見込みを26億円上方修正し配当も15円増額の年間60円に修正しています。

業績上方修正の要因は、全ての事業領域が堅調に推移している事や為替差益などにより、売上高、営業利益が前回予想数値を上回る予定のためとしています。

通期最終利益(億円)

| 銘柄名 | 日本化薬 |

| 2021年3月期 | 125 |

| 2022年3月期 | 171 |

| 2023年3月期 | 149 |

| 2024年3月期 | 41 |

| 2025年3月期(会社予想) | 179 |

2021年からの通期最終利益を見ていきますが、増減の激しい展開が続いています。2022年は機能性材料事業の売上が伸びた事や全体的な販管費の抑制に加え、為替の影響で大きく増益となりましたが、2023年は固定資産の減損損失計上などの影響で減益となり、前期も原材料価格の高騰や医薬事業の契約締結一時金60億円の支払いに伴う販管費の増加影響などで大きく減益となりました。

そんななか、今期は半導体市場が回復基調にある事や自動車業界の生産再開を見込むとして、期初から増益予測にしていたなか、各四半期決算で上方修正を繰り返した事で大幅な増益見込みになっているなか、第3四半期時点の通期進捗率も74%付近と順調に推移しています。

配当推移

| 銘柄名 | 日本化薬 |

| 2015年 | 25 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 45 |

| 2024年 | 45 |

| 2025年(会社予想) | 60 |

2015年からの配当推移について、数年前までは30円前後で据え置きが続いていましたが、2022年以降は増配傾向で、減配は40年以上ありません。そんななか、前期は大きく減益となった業績の影響で据え置きとなり、今期も期初時点では据え置きの予測でしたが、第3四半期決算で増額された事で一気に15円の大幅増配見込みになっています。

日本化薬の配当方針は安定的かつ継続的な利益還元と内部留保レベルを勘案し、配当性向は連結当期純利益の40%以上を中期的な目標としています。

株価推移

株価はコロナショックで785円まで下げた後は、じわじわと上昇する動きが続きました。

そんななか、最近は1200円付近で停滞していましたが、今回の決算を受けて直近は1350円前後まで上昇しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本化薬 | 4272 | 1338.5 | 12.1 | 0.80 | 60 | 4.48 | 54.1 |

直近の株価は上昇しましたが、今期配当も大幅増配見込みとなりましたので配当利回りは4%半ばと高水準です。

今期業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は54%付近と目標の水準を14%程度上回っています。

日本化薬について、配当は据え置きが続く期間もありますが、概ね増配傾向で、40年以上減配していない配当推移には安心感もあります。実際、前期の配当性向は一時的要因による減益の影響で100%を大きく超えていましたので、今後も余程の事がない限り減配の可能性は低そうに感じます。

以上の点に加え、直近の株価は上昇していますが、依然指標面が割安な事や今後の更なる成長も期待できそうな事業内容を含め、3月権利取りまでの購入を検討しています。

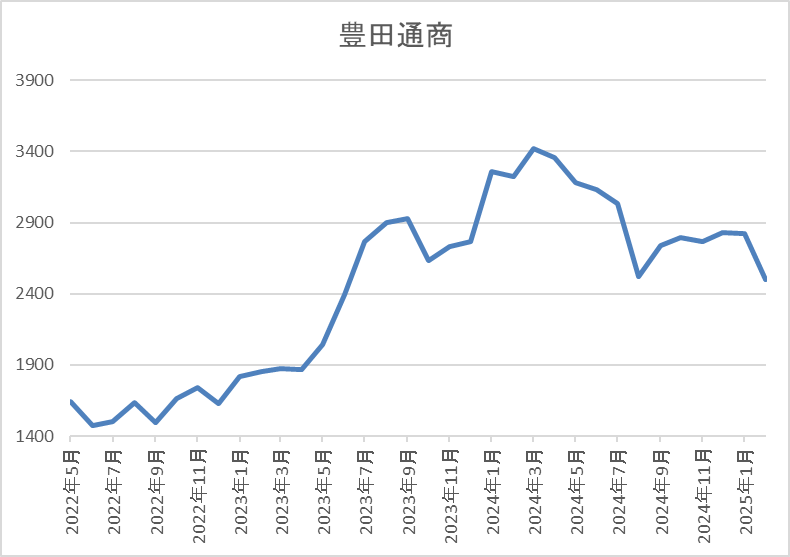

【8015】豊田通商

5番目の銘柄は豊田通商で、同じく今回初めて購入候補に選定しています。豊田通商はトヨタグループの総合商社で、トヨタやダイハツなどの車両や車両部品に加え、海外で生産された車両の輸出販売も手掛けています。

また、130カ国以上のグローバルネットワークにより、自動車関連だけでなく化学品や合成樹脂、エネルギーや食料品なども取り扱っています。

直近決算

豊田通商は1月31日に第3四半期決算を発表しており、最終利益は2778億円と前年同期比70億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は円安影響や一過性損益のためとしていますが、各種市況悪化や自動車生産が緩やかな状況によって利益伸長は鈍化しているとの事です。

通期最終利益(億円)

| 銘柄名 | 豊田通商 |

| 2019年3月期 | 1326 |

| 2020年3月期 | 1355 |

| 2021年3月期 | 1346 |

| 2022年3月期 | 2222 |

| 2023年3月期 | 2841 |

| 2024年3月期 | 3314 |

| 2025年3月期(会社予想) | 3500 |

2019年からの通期最終利益について、数年前までは1300億円台で安定していましたが、2022年以降は業績が大きく伸びています。2022年以降業績好調の要因は、コロナからの経済活動再開もあり海外の自動車販売数が増加した事や商品市況上昇により金属や化学品セグメントが大きく伸びた事に加え、円安の影響としており、前期は過去最高益を記録しています。

そして、今期も好調な流れは続くとして更に増益予測としているなか、第3四半期時点の通期進捗率も79%付近と順調に推移しています。

配当推移

| 銘柄名 | 豊田通商 |

| 2015年 | 18.67 |

| 2016年 | 20.67 |

| 2017年 | 23.33 |

| 2018年 | 31.33 |

| 2019年 | 31.33 |

| 2020年 | 33.67 |

| 2021年 | 37.33 |

| 2022年 | 53.33 |

| 2023年 | 67.33 |

| 2024年 | 93.33 |

| 2025年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、順調に増配が継続しており、増配は前期までで14年連続となっています。また、直近の増配幅は業績好調を背景に大きくなっており、今期見込みは2015年と比較して5倍以上の水準です。

豊田通商の配当方針は2026年3月期までは累進配当を実施し、配当性向30%以上を達成する事に加え、キャッシュフローの動向を踏まえ、追加的に機動的な総還元策を検討する方針です。

株価推移

株価はコロナショックで681円まで下げましたが、その後は約1年をかけて1800円付近まで上昇しました。

そこからは1800円付近で停滞する時期が長かったですが、2023年以降は急騰して去年3月には3544円まで上昇しましたが、直近は2400円前後まで下落しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 豊田通商 | 8015 | 2423.5 | 7.3 | 0.97 | 100 | 4.13 | 30.2 |

最近の株価は去年の高値から下落しているなか、配当は増配が続いている事で配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は30%付近と方針通りの水準です。

豊田通商について、ここ数年の業績や配当推移は順調に推移していますが、最近の株価は商品市況価格の下落や世界的な自動車業界の不振を受けて低迷が続いています。この辺りは同じ様に株価下落が続く商社株や自動車株の影響も受けている感じですが、取り扱い比率の大きいトヨタ自動車の業績は好調を維持しています。

以上の点を踏まえると、確かに今後の自動車業界にはトランプ関税やEV車への対応に加え、為替動向など懸念点も多いですが、来期までは累進配当が宣言されており、また現在の余裕ある配当性向から、その先の継続的な増配も期待できますので、3月権利取りまでの購入を狙っています。

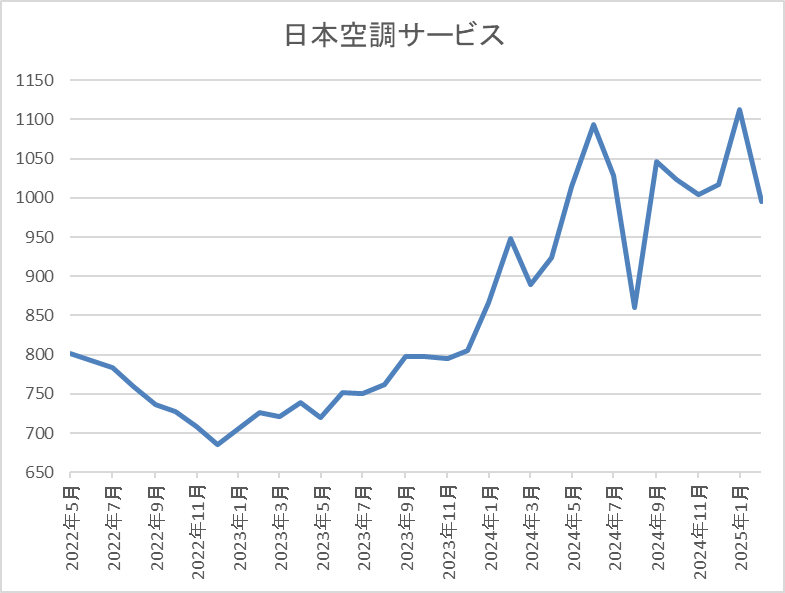

【4658】日本空調サービス

6番目の銘柄は日本空調サービスで現在200株保有していますが、買い増しを検討しています。日本空調サービスは建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

直近決算

日本空調サービスは1月31日に第3四半期決算を発表しており、最終利益は18億円と前年同期比約2億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、省エネや省コストに加え、病院での手術室の無菌化や院内感染の防止といった高度な技術力に対して関心が高い状況が続いているためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期 | 27 |

| 2025年3月期(会社予想) | 28 |

2020年からの通期最終利益について、業績が大きく伸びた2022年以外は20億円前後で安定していましたが、前期は大きく増益になっています。2022年に業績が大きく伸びた要因は保有株式の売却益13億円を計上したためで、2023年はその反動から大きく減益となっており、前期は病院及び研究施設や製造工場などにおいて、省エネや省コストなどに関する潜在ニーズを掘り起こした結果、建物設備工事及びスポットメンテナンスが好調に推移した事や適性価格による受注により大きく増益となりました。

そして、今期も同様の流れは継続する見込みとして更に増益の予測にしているなか、日本空調サービスは例年第4四半期で稼ぐ傾向があるため、現状の通期進捗率こそ64%付近と低調に見えますが、第3四半期までの最終利益は前期比1割程度の増益と好調を維持しています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2015年 | 12.5 |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年 | 39 |

| 2025年(会社予想) | 40 |

2015年からの配当推移を見ていきますが順調に増配傾向が続いていたなか、2022年は業績好調を背景に大きく増配となっていますが、内訳は保有株式売却に絡む特別配当が15円となっています。

従って、2023年は特別配当の反動で減配となっていますが、前期は業績好調から一気に11円の大幅増配となっており、今期も現状1円の増配見込みになっています。

日本空調サービスの配当方針について、2029年3月期までの中期5ヵ年経営計画期間中は1株当たりの年間配当金の下限を40円に設定し、同時に連結配当性向の目途を50%程度、純資産配当率の目安を5%程度とすることで、持続的な利益還元を目指す方針です。

株価推移

株価はコロナショックで530円まで売られる場面がありましたが、その後は700円付近まで急速に値を戻しています。

その後はじわじわ上昇し、今年1月には1113円まで上昇しましたが、直近は1000円前後まで下落しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調 | 4658 | 1002 | 12.4 | 1.40 | 40 | 3.99 | 49.3 |

最近の株価は直近高値から下落しているなか、配当は順調に増配が続いていますので配当利回りは4%前後と高水準です。

業績も順調に増益が続いていますのでPERは市場平均と比較して割安で、配当性向は49%付近と方針通りの水準です。

日本空調サービスについて、業績は概ね増益傾向が続いているなか、最近は増配幅も増えており、配当利回りも4%付近と高水準です。そんななか、直近の株価は今回の決算で給与水準の引き上げなどのコストが上昇した事を懸念してか値を下げていますが、病院や製造工場などの特殊な環境を有する施設と年間契約を結んでいる事や2029年までは現行の年間配当40円を下限として設定している事も含め、3月権利取りまでの買い増しを検討しています。

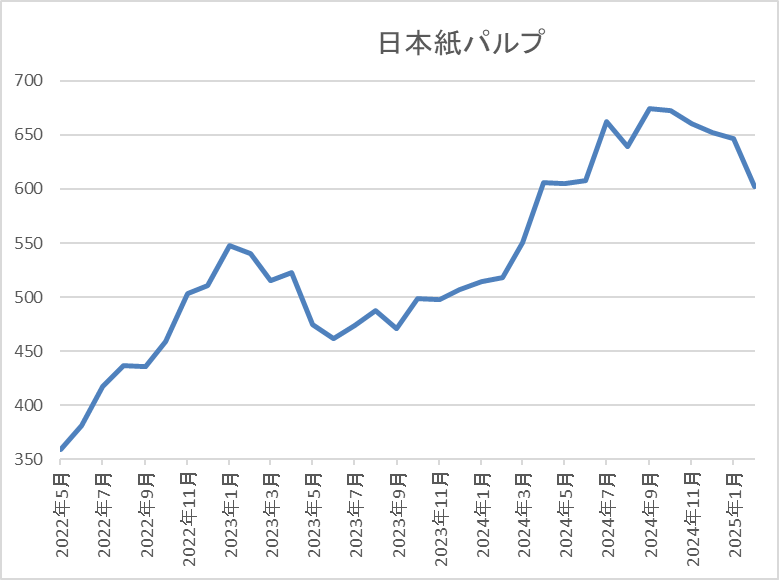

【8032】日本紙パルプ商事

7番目の銘柄は日本紙パルプ商事で、今月300株購入していますが、早速買い増しを検討しています。日本紙パルプ商事は国内最大の紙専門商社で、パルプや板紙、段ボール原紙などの紙や関連商品を国内のみに限らず海外にも卸しており、世界有数の紙専門商社となっています。

実際、直近の海外売上比率も北米やアジアを中心に5割を超えています。

直近決算

日本紙パルプ商事は2月10日に第3四半期決算を発表しており、最終利益は69億と前年同期比13億円の減益となっているなか、通期最終利益の見込みを10億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、主要マーケットである米国、英国、豪州で、デジタル化の進行など による紙・板紙の需要の減少傾向が継続しており、価格競争も激化している事に加え、人件費や物流費なども増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本紙パルプ |

| 2021年3月期 | 36 |

| 2022年3月期 | 114 |

| 2023年3月期 | 253 |

| 2024年3月期 | 103 |

| 2025年3月期(会社予想) | 90 |

2021年からの通期最終利益を見ていきますが、2023年にかけて増益が続いた後は100億円前後で推移しています。ただ、2023年に業績が大きく伸びた要因は、保有する不動産の⼀部売却等による固定資産売却益約168億円を計上したためで、一過性の要因を除くと最終利益は100億円前後で安定している状況です。

そして、今期の通期最終利益も期初時点では100億円の予測になっていたなか、第3四半期決算の下方修正で減益見込みになりましたが、通期進捗率は77%付近と順調に推移しています。

配当推移

| 銘柄名 | 日本紙パルプ |

| 2015年 | 10 |

| 2016年 | 10 |

| 2017年 | 11 |

| 2018年 | 11 |

| 2019年 | 11 |

| 2020年 | 11 |

| 2021年 | 11 |

| 2022年 | 11.5 |

| 2023年 | 12 |

| 2024年 | 13 |

| 2025年(会社予想) | 25 |

2015年からの配当推移について、数年前までは11円付近で据え置きが続く期間が長かったですが、2022年に久しぶりの増配となった後は順調に配当額が増えています。そんななか、今期は配当方針の変更により、一気に12円の大幅増配見込みになっています。

日本紙パルプ商事の配当方針は、市場の期待に応える積極的な株主還元として連結配当性向を30%以上としており、また今期から累進配当を導入しています。

株主優待

日本紙パルプ商事には株主優待が設定されており、「ワンタッチコアレスN」という芯の無いトイレットペーパーがもらえますが、今期よりもらえる保有株数の条件が1000株から500株以上に変更されています。

株価推移

株価はコロナショックで290円まで売られた後は300円台での動きが中心でした。

しかし、2022年の夏頃からは右肩上がりになっていたなか、去年9月には720円まで上昇しましたが、直近は600円前後まで下落しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本紙パルプ | 8032 | 591 | 8.1 | 0.56 | 25 | 4.23 | 34.2 |

最近の株価は去年の高値から下落しているなか、今期配当は大幅増配見込みですので配当利回りは4%前半と高水準です。

今期業績は減益見込みになりましたがPER、PBRは市場平均と比較して割安で、配当性向は34%付近と方針通りの水準です。

日本紙パルプ商事について、一過性要因を除くと業績は安定していたなか、今期から見直した配当方針により大幅増配となった事で、最近の株価は上昇していましたが、直近は今回の決算で下方修正を発表した事もあり売られています。

下方修正の要因としている紙需要の減少は気になるところですが、今期から採用している累進配当や現在の余裕ある配当性向から今後の増配も期待できますので、株主優待の保有条件が500株に変更された事を踏まえ、3月の権利取りまでにあと200株買い増そうかと思っています。

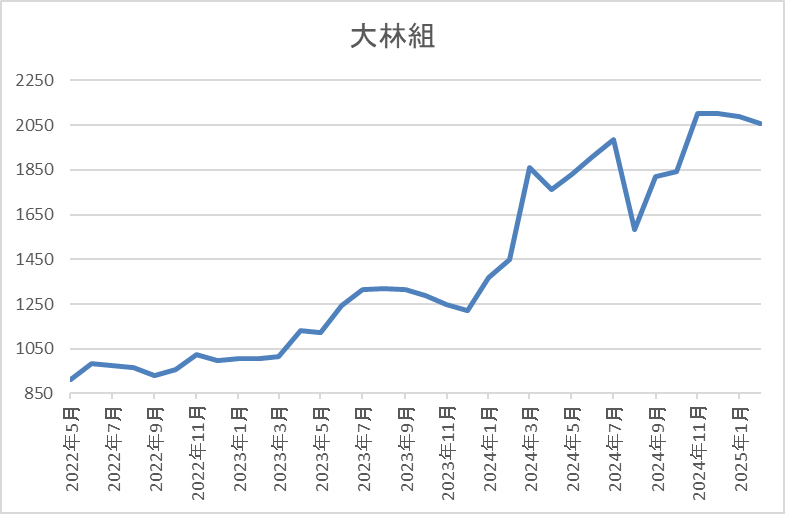

【1802】大林組

最後の銘柄は大林組で、2月の購入候補からの継続銘柄です。大林組は国内最大手のスーパーゼネコンで、国内外で高層ビルやマンション、オフィスビルなどの建設工事を手掛けています。

そんななか、近年は丸ビルや皇居新宮殿、六本木ヒルズ森タワーに加え、台湾新幹線などのビッグプロジェクトも施工しており、直近の海外売上比率も25%程度を占めています。

直近決算

大林組は2月10日に第3四半期決算を発表しており、最終利益は955億円と前年同期比481億円の増益になっているなか、通期最終利益の見込みを410億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、国内建設事業における手持ち工事の順調な進捗や採算性の改善に加え、政策保有株式売却の影響としています。

通期最終利益(億円)

| 銘柄名 | 大林組 |

| 2021年3月期 | 987 |

| 2022年3月期 | 391 |

| 2023年3月期 | 776 |

| 2024年3月期 | 750 |

| 2025年3月期(会社予想) | 1280 |

2021年からの通期最終利益を見ていきますが、増減が激しくなっています。2022年は国内建築事業の大規模工事複数件において工事損失引当金を計上した事などを要因に大幅減益となりましたが、2023年は手持ち工事が堅調に進捗した事や海外子会社において円安の追い風があった事に加え、前期の反動で大幅増益となっています。

前期は政策保有株式の売却益計上がありましたが、複数案件での工事損失引当金計上の影響などで減益となっており、今期は国内建築事業で前年度損失計上からの反動増や工事採算が改善する事に加え、引き続き政策保有株式の売却を推進するとして増益の予測にしていたなか、今回の決算で上方修正も発表していますが、第3四半期時点の通期進捗率は75%付近と順調に推移しています。

配当推移

| 銘柄名 | 大林組 |

| 2015年 | 10 |

| 2016年 | 18 |

| 2017年 | 28 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 32 |

| 2021年 | 32 |

| 2022年 | 32 |

| 2023年 | 42 |

| 2024年 | 75 |

| 2025年(会社予想) | 80 |

2015年からの配当について、数年前は32円で据え置きが続く期間が長かったですが減配はなく、2023年以降は増配が続いています。特に前期は一気に33円の大幅増配になっており、今期も5円の増配見込みになっています。

前期配当が大きく増配となった要因は去年3月に配当方針を見直したためで、大林組の配当方針は長期安定配当の維持を第一に自己資本配当率(DOE)を基準にしており、前期からその目安を3%程度から5%程度に引き上げています。

株価推移

株価はコロナショック時に772円まで売られた後は、1000円前後で停滞の期間が長かったです。

しかし、2023年春頃からはじわじわ上昇していたなか、今回の決算発表を受けて2204円まで上昇しましたが、直近は2000円前後まで反落しています。

株価指標(2025年2月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大林組 | 1802 | 2001.5 | 11.2 | 1.26 | 80 | 4.00 | 44.8 |

最近の株価は直近高値から下落しているなか、配当は大幅増配となっていますので配当利回りは4%前後と高水準です。

今期業績は増益見込みですのでPERは市場平均より割安で、配当性向は45%付近となっています。

大林組について、業績には多少のブレがありますが、ここ数年の配当に減配は無く、特に前期は大幅増配となっています。大幅増配の要因は配当方針の見直しによるもので、しかも大林組は株主資本(DOE)を目安にしていますので、今後も業績のブレとは関係なく、高水準の配当が期待できそうです。

そんななか、最近の株価は第3四半期決算での上方修正を好感して大きく上昇しましたが、直近は反落してきていますので、3月の権利取りまでに更に下がる場面があれば狙いたいと考えています。

2025年3月権利取りまでに購入を検討している高配当株8選(2025年2月21日時点)

今回検証した2025年3月権利取りまでに購入を検討している8銘柄の最新情報を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| MS&AD | 8725 | 3030 | 7.3 | 1.09 | 145 | 4.79 | 34.8 |

| ソフトバンク | 9434 | 210 | 19.5 | 3.77 | 8.6 | 4.10 | 79.6 |

| 三井住友トラスト | 8309 | 3876 | 11.0 | 0.88 | 155 | 4.00 | 44.1 |

| 日本化薬 | 4272 | 1338.5 | 12.1 | 0.80 | 60 | 4.48 | 54.1 |

| 豊田通商 | 8015 | 2423.5 | 7.3 | 0.97 | 100 | 4.13 | 30.2 |

| 日本空調 | 4658 | 1002 | 12.4 | 1.40 | 40 | 3.99 | 49.3 |

| 日本紙パルプ | 8032 | 591 | 8.1 | 0.56 | 25 | 4.23 | 34.2 |

| 大林組 | 1802 | 2001.5 | 11.2 | 1.26 | 80 | 4.00 | 44.8 |

最近の株価は上昇中の銘柄や下落が続いている銘柄など様々ですが、配当利回りは4%前後の銘柄が中心で、また、今までの配当推移や配当方針から今後の減配リスクは低めななか、なるべく増配も期待できそうな銘柄を選定しています。

そして、購入のタイミングについては、今週から3月中旬にかけて株価が下がるタイミングを積極的に狙うつもりで、予定では今回の8銘柄から4銘柄前後は購入したいと考えています。

まとめ

今回は3月権利取りまでに購入を検討している8銘柄の最新情報をまとめました。私は今年の購入上限を夫婦2人分の成長投資枠480万円としており、3月の権利取りまでに300万円程度の高配当株を購入する予定にしていました。

そんななか、年明けの相場は全体的に停滞感が強かった事もあり、現状の購入金額は約230万円と順調に推移していますので、このまま後1ヶ月で今回の8銘柄の中から100万円前後の高配当株を購入しようと考えています。

そんな、実際の購入銘柄については、YouTubeのメンバー限定動画で購入日にお伝えしていますので、興味のある方は是非、YouTubeのメンバーシップも宜しくお願いします。

※Xでも投資に役立つ情報を連日投稿中!!

コメント