今年の日本株は強い動きが続いており、銀行株や商社株など年明け時点と比較して大きく株価が上昇している銘柄もたくさんあります。

高配当株投資に限らず、株式投資は少しでも株価を安く買えた方が良いですが、これだけ強い相場が続くと購入のタイミングはいつも以上に難しくなります。

そこで今回は、強い相場が続くなかでも株価を下げている銘柄や株価が停滞しており、今の株価が良い水準に思える4つの高配当株を検証していきます。

【7164】全国保証

最初の銘柄は全国保証で独立系の信用保証最大手となっています。

そして、住宅ローン向けの保証がメインで全国の金融機関と提携しています。

住宅ローンの他は、アパートローン、教育ローン、カードローンなどの保証を手掛けています。

通期最終利益(億円)

| 銘柄名 | 全国保証 |

| 2020年3月期 | 244 |

| 2021年3月期 | 270 |

| 2022年3月期 | 278 |

| 2023年3月期 | 285 |

| 2024年3月期(会社予想) | 294 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく増益が続いています。

2021年頃の業績が好調な要因は、コロナ感染拡大により国内外の経済は厳しい状況でしたが、他の保証会社の子会社化などにより保証債務残高が堅調に推移したためとしています。

そして前期は、住宅価格の高騰による消費者購入意欲の減退を背景に住宅市場は弱い動きとなっていますが、保証債務残高の着実な積み上げやRMBS(住宅ローン担保証券)購入などによる営業外収益の増加により過去最高益を記録しています。

そして今期も積極的な事業展開を拡大させるとして、更に増益の見込みにしています。

配当推移

| 銘柄名 | 全国保証 |

| 2015年 | 48 |

| 2016年 | 55 |

| 2017年 | 62 |

| 2018年 | 80 |

| 2019年 | 87 |

| 2020年 | 95 |

| 2021年 | 117 |

| 2022年 | 133 |

| 2023年 | 148 |

| 2024年(会社予想) | 170 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく増配が継続しており、連続増配は前期までで10期連続となっています。

特に最近の増配幅は大きくなっており、今期見込みは2015年と比較すると3倍以上の水準です。

全国保証の配当方針は、利益成長および配当性向の引き上げで一株当たり配当金の増加を見込むとしており、連続増配を計画のもと配当性向を40%まで引き上げる方針です。

株主優待

全国保証には100株以上の保有で保有継続年数によって異なる商品がもらえる株主優待があり、継続保有1年未満で3000円相当のクオカード、継続保有1年以上で5000円相当のクオカードかカタログギフトを選択できます。

株主への公平な利益還元の流れから今後廃止の懸念はありますが、なかなか良い株主優待だと思います。

株価推移

株価はコロナショックで2719円まで売られましたが、その後2021年9月には6000円に迫る場面もありました。

しかし、そこからはじわじわ売られる展開で、直近は5000円前後で推移しています。

株価指標(2023年8月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 全国保証 | 7164 | 4957 | 11.6 | 1.66 | 170 | 3.43 | 39.7 |

最近の株価は低迷が続いているなか増配を継続している事で、配当利回りは3%半ばとなっています。

業績は増益が続いていますがPERに割安感はそれほどなく、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から全国保証の投資判断ですが、業績、配当は順調に推移しているなか最近の株価は低迷が続いています。

株価が低迷している要因は、今後の住宅市場への不安や金利引き上げによる住宅ローン需要の低迷を懸念している動きかと思います。

以上の点を踏まえると、株価は約2年前の高値から1000円近く下げており、大分良い水準にはなっていますが、もう少し押し目を待ちたい気持ちもあります。

【3333】あさひ

2番目の銘柄はあさひです。

あさひは、自転車の専門店「サイクルベースあさひ」を全国に展開しており、店舗数は500を超えています。

一般的な自転車からスポーツサイクル、電動アシスト自転車に加え、パーツなども販売しています。

そして、ネット通販も強化しており、PB率も高くなっています。

直近決算

あさひは2月期決算ですので6月26日に第1四半期決算を発表しており、最終利益は25億円と前年同期比2億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、去年8月に価格改定を行った事や電動アシスト自転車の販売が好調なためとしています。

第1四半期時点の通期進捗率は70%を超えていますが、あさひは例年3月から5月の第1四半期業績が突出していますので、第2四半期以降の業績に注目です。

通期最終利益(億円)

| 銘柄名 | あさひ |

| 2020年2月期 | 25 |

| 2021年2月期 | 47 |

| 2022年2月期 | 35 |

| 2023年2月期 | 33 |

| 2024年2月期(会社予想) | 34 |

2020年からの通期最終利益を見ていきますが、2021年に大きく伸びた後は30億円台で安定しています。

2021年の業績が好調の要因は、コロナ禍による移動手段の見直しや健康意識の高まりなどの需要増加へ対応した事に加え、インターネット販売を強化したためとの事です。

2022年以降減益の要因はコロナ禍の需要は継続しているとして売上は増えていますが、仕入れコストや人件費の増加に加え、出店、店舗リニューアルなどの諸経費が膨らんだためとしています。

今期業績も仕入れコスト上昇など厳しい経営環境は継続するとしていますが、去年行った価格改定も反映されるとして増益見込みにしています。

配当推移

| 銘柄名 | あさひ |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 14 |

| 2018年 | 14 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 28 |

| 2022年 | 28 |

| 2023年 | 28 |

| 2024年(会社予想) | 45 |

2015年からの配推推移について、数年前までは10円台で推移していましたが、業績好調により2021年は大きく増配となっています。

そして2022年以降の業績は先程も触れた様に減益傾向となっていますが配当は据え置いており、今期見込みは45円と一気に17円の増配になっています。

今期大幅増配の要因について、あさひは配当による直接的な利益還元への集約が適切と判断し、今期から株主優待を廃止しています。

株主優待の廃止に合わせて、今期より配当性向 35%を目安にした事で大きく増配となっています。

株価推移

株価はコロナショックで934円まで売られた後は、約半年で2000円付近まで反発しました。

しかし、その後はずるずる売られる展開となり、直近は1250円前後で推移しています。

株価指標(2023年8月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| あさひ | 3333 | 1256 | 9.6 | 0.89 | 45 | 3.58 | 34.6 |

最近の株価は低迷しているなか、今期配当は大きく増配見込みですので配当利回りは3%半ばとなっています。

業績は安定しているなかPER、PBRは市場平均よりも割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容からあさひの投資判断について、数年前のピークと比較すると業績は減益となっていますが安定しており、指標面も割安な状況です。

そして、今期から見直された配当方針や現在の配当性向を考慮すると今後の増配にも期待できそうな印象です。

その割に最近の株価は低迷し過ぎの様にも見えますので、株価は良い水準に思えます。

【9513】Jパワー

3番目の銘柄はJパワーで日本最大の卸電気事業会社です。

現在、全国約100ヶ所の発電所で水力、風力、地熱、再生可能エネルギー、石炭火力など様々なエネルギーを利用して発電し、作った電力を各地域の電力会社などへ販売しています。

また、Jパワーは青森県の大間に稼働待ちの原子力発電所を抱えています。

直近決算

Jパワーは7月31日に第1四半期決算を発表しており、最終利益は176億円と前年同期比46億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、火力発電所利用率の低下による販売電力量の減少や電力販売価格の低下などにより売上は減収ですが、オーストラリアの炭鉱権益保有子会社における石炭販売価格上昇などにより増益としています。

通期最終利益(億円)

| 銘柄名 | Jパワー |

| 2019年3月期 | 462 |

| 2020年3月期 | 422 |

| 2021年3月期 | 223 |

| 2022年3月期 | 696 |

| 2023年3月期 | 1136 |

| 2024年3月期(会社予想) | 760 |

2019年からの通期最終利益を見ていきますが、変動が大きくなっています。

特に2021年は大きく減益となっており、要因は電力価格高騰を受けてJEPXなどから電力を購入して販売している子会社で大幅な損失が発生し、第4四半期が大きな赤字に転落してしまったためです。

しかし、2022年以降は電力販売価格や石炭価格の上昇を背景に業績が大きく伸びており、前期は過去最高益を記録しています。

今期予測は資源価格の下落を想定し大きく減益の見込みにしているなか、第1四半期時点の通期進捗率は23%付近となっています。

配当推移

| 銘柄名 | Jパワー |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 90 |

| 2024年(会社予想) | 90 |

2015年からの配当推移について、数年前までは75円で安定していましたが、前期は好調な業績を背景に久しぶりに15円の増配となっています。

そして今期業績は大きく減益見込みですが、配当は据え置きの予測としています。

Jパワーの配当方針は、短期的な利益変動要因を除いて連結配当性向30% 程度を目安に利益水準、業績見通し、財務状況などを踏まえた上で、安定的かつ継続的な還元充実に努める方針です。

株価推移

株価は2020年12月に1352円まで売られた後は、上下を繰り返しながらも上昇しています。

しかし、去年夏以降は2000円から2300円付近の狭いレンジでの値動きとなっていますが、今回の決算を受けてボックス圏上限の2300円付近まで上昇する場面がありました。

株価指標(2023年8月4日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 2214.5 | 5.3 | 0.37 | 90 | 4.06 | 21.7 |

最近の株価はボックス圏の上限付近で推移していますが、前期は久しぶりの増配という事もあり配当利回りは4%前後の水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は21%付近と余裕を感じます。

投資判断

今までの内容からJパワーの投資判断ですが、今期業績は減益見込みですが数年前と比較すると大きく伸びており、配当利回りも久しぶりの増配で4%前後と高水準です。

業績は電力価格の変動などにより大きく上下する可能性や老朽化による発電所の設備トラブルリスクに加え、稼働待ちの原発も懸念材料ではありますが、ここ1年の値動きを見ても分かる様に株価には安定感があります。

そして指標面は割安で配当性向にも余裕がある現状を踏まえると、今の株価は良い水準に見えてきます。

【8570】イオンFS

最後の銘柄はイオンFSです。

イオンFSはイオングループの金融サービス会社で国内と海外の連結会員数が4600万人のイオンカードを中心にクレジット業務や銀行業務、電子マネー業務などを手掛けています。

また、直近業績での海外売上比率は30%程度ですが、円安の影響もあり利益は国際事業で7割近くを稼いでいます。

直近決算

イオンFSは2月期決算ですので7月11日に第1四半期決算を発表しており、最終利益は35億円と前年同期比44億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比大幅減益の要因について、国内は銀行業における運用商品の入替に伴う金融費用や貸倒関連費用増加のためとしており、海外は前期特殊要因の反動などのためとしています。

通期最終利益(億円)

| 銘柄名 | イオンFS |

| 2020年2月期 | 341 |

| 2021年2月期 | 176 |

| 2022年2月期 | 302 |

| 2023年2月期 | 306 |

| 2024年2月期(会社予想) | 270 |

2020年からの通期最終利益について、コロナショックの影響を受けた2021年は大きく減益となっていますが、その2021年以外は300億円前後で安定しています。

前期業績も国内事業は再成長に向けた事業再編に着手している事もあり前期比では減益ですが、国際事業は円安の影響もありコロナ前を上回る水準へ成長しています。

また、今期業績について、国内事業の再編を継続する事で統合関連費用を計上する事やデジタルバンクへの先行投資費用24億円の計上により減益見込みとしているなか、先程触れた様に第1四半期決算の通期進捗率は13%付近とかなり低調な内容でしたので、今後の懸念材料ではあります。

配当推移

| 銘柄名 | イオンFS |

| 2015年 | 60 |

| 2016年 | 66 |

| 2017年 | 68 |

| 2018年 | 68 |

| 2019年 | 68 |

| 2020年 | 68 |

| 2021年 | 34 |

| 2022年 | 50 |

| 2023年 | 53 |

| 2024年(会社予想) | 53 |

2015年からの配当推移について、数年前までは60円台で安定していましたが、2021年にコロナショックによる業績低迷を受けて大きく減配となっています。

2022年以降は業績の回復に伴い配当も増配とはなっていますが、まだコロナ前の水準へは戻れていないです。

イオンFSの配当方針は、株主に対する利益還元を経営の重要施策と位置付け、適正な利益配分を実施するとともに、事業拡大や生産性向上を実現するための内部留保資金の確保を行い、企業競争力を高めることを基本方針としています。

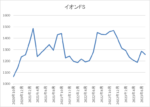

株価推移

株価は2015年に3620円の高値を付けた後はずるずると売られ、コロナショック時は793円まで値を下げました。

その後は1600円付近まで反発する場面もありましたが、最近は再び下落傾向のなか、今回の決算を受けて直近は1250円付近で推移しています。

株価指標(2023年8月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イオンFS | 8570 | 1241.5 | 9.9 | 0.61 | 53 | 4.27 | 42.4 |

配当はまだコロナ前の水準へ戻れてはいませんが、株価が低迷している事もあり配当利回りは4%前半の水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は42%付近となっています。

投資判断

イオンFSに投資判断ついて、今期業績は減益見込みで第1四半期決算も芳しくなく、配当もコロナ前の水準へ戻れてはいません。

しかし、減要因は先行投資や貸倒引当金の増加ですので、今後の金利先高観やイオングループという規模感を考えると将来性にも期待できます。

そんななか、最近の株価は低迷が続いていますので、長期的な視点で考えると今の株価は良い水準だったと思える日がくるかもしれません。

まとめ

今回は強い相場が続くなかでも株価を下げている銘柄や株価が停滞しており、今の株価が良い水準に思える4つの高配当株を検証しました。

冒頭でも触れた様に、総合商社や銀行株は今年大きく株価を上げており、現在の株価はなかなか手を出しにくい水準です。

そんななか、今回検証した4銘柄の株価は停滞しており、また指標面でも割安な銘柄が多かったです。

もちろん、これだけ強い相場で株価が上がっていませんので、それぞれ何らかの懸念事項を抱えてはいましたが、長い目でみれば良い水準の様な気もします。

株価が良い水準に思える4つの銘柄についてはYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント