先月ピークを迎えた本決算発表では好調な業績を背景に株主還元力を向上させている銘柄が多かったかと思いますが、特に配当は前期配当の増額や今期見込みを大きく増配で発表してくれた銘柄もたくさんありました。

しかし、中には今後の円高や金利上昇などを警戒して保守的な業績や配当予測で発表している銘柄もありましたので、今回はその様な状況を踏まえたうえで、今後の大幅増配が期待できそうな5銘柄を検証していきます。

【8591】オリックス

最初の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、不動産、金融、事業投資など様々な事業で海外を含む多くの企業と取引しています。

実際、リースを起点に「金融」と「モノ(物件)」の2つの専門性から関連するビジネスを拡大させており、直近の海外売上比率も約25%程度を占めています。

直近決算

オリックスは5月8日に本決算を発表しており、前期の通期最終利益は3461億円と558億円の増益となっているなか、配当も13円増配の年間98.6円としています。

今期予測は通期最終利益が3900億円と439億円の増益見込みとしていますが、配当は据え置きの年間98.6円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期(会社予想) | 3900 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で安定していましたが、2022年の最終利益には弥生の売却益1632億円が含まれていた事もあり、2023年はその反動で減益となっています。

そんななか、前期は不動産や事業投資・コンセッションが好調な事やクレジット社の株式一部譲渡による売却益を計上した事で3000億円台半ばの水準まで大きく増益となっており、今期も好調な流れは継続するとして更に増益の予測にしています。

配当推移

| 銘柄名 | オリックス |

| 2015年 | 36 |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年(会社予想) | 98.6 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね順調に増配が続いている印象です。2023年は減益だった業績の影響で据え置きとなっていますが、前期は業績好調により13円の大幅増配となっており、今期も業績は大きく増益の見込みですが配当は現状据え置きの予測になっています。

オリックスの配当方針は配当性向39%、もしくは前年度配当金(98.6円)のいずれか高い方としています。

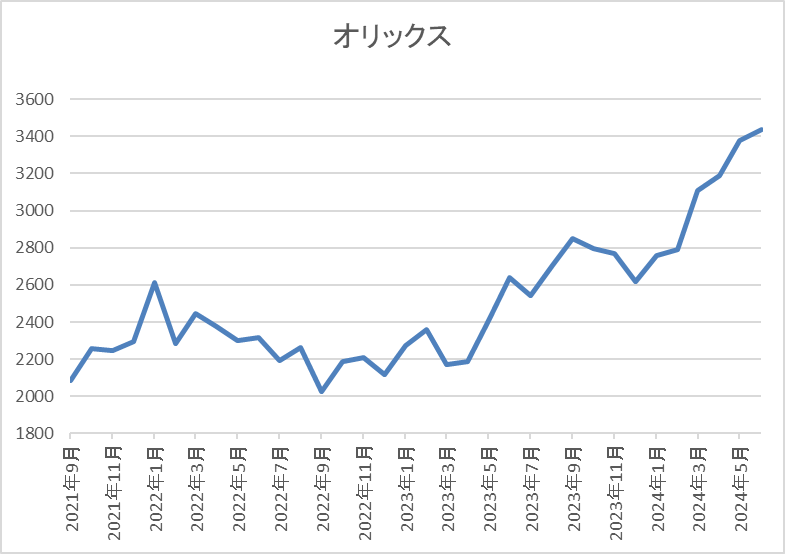

株価推移

株価はコロナショックで1100円まで売られた後は順調に値を戻し、2022年1月には2612円まで上昇しました。

その後は2000円台で停滞が続く時期もありましたが、去年春以降は上昇傾向で直近は3400円前後で推移しています。

株価指標(2024年6月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 3395 | 10.0 | 0.99 | 98.6 | 2.90 | 29.1 |

最近の株価はここ数年の高値圏で推移しているなか、今期配当は現状据え置き見込みですので配当利回りは3%前後となっています。

今期は増益見込みという事もありPERは市場平均と比較して割安で、配当性向は29%付近と目安の水準を10%程度下回っています。

投資判断

今までの内容からオリックスの投資判断について、ここ数年の業績は3000億円付近で停滞が続いていましたが、前期は大きく増益となっており、今期は4000億円に迫る予測になっています。

好調な業績と連動して前期配当は大幅増配になりましたが、今期は現状据え置きと物足りない水準です。

ただ、途中でお伝えした様に、オリックスの今期配当方針は配当性向39%、もしくは前年度配当金(98.6円)のいずれか高い方となっており、現状は下限の予測になっています。

ちなみに、最終利益が予測通り3900億円で推移した場合の配当性向39%は約133円となりますので、今期は現状から30円以上の大幅増配も期待できそうな状況です。

【2914】JT

2番目の銘柄はJTで、メインのたばこ事業のほか医薬品や加工食品なども製造しています。

喫煙者人口の減少や紙たばこ需要の減少を受け、最近は加熱式たばこ「プルームシリーズ」のシェア拡大を推進しているところです。

そんななか、グローバルタバコメーカーとして130ヶ国以上の国と地域で販売しており、直近の海外売上比率は7割を超えています。

直近決算

JTは12月決算ですので5月9日に第1四半期決算を発表しており、最終利益は1572億円と前年同期比126億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、たばこ事業におけるプライシング効果が HTS(加熱式たばこ)への投資強化・サプライチェーンにおけるコスト増加の影響を上回ったためとしています。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期(会社予想) | 4550 |

2019年からの通期最終利益を見ていきますが、2020年を底に回復傾向が続いており、特に最近の業績は大きく伸びています。前期も日本やロシアでの燃焼性たばこ需要の減少や円高が懸念材料として期初当初は減益見込みにしていましたが、たばこ事業におけるプライシング効果や円安水準が続いた事で上方修正を繰り返し、最終着地も増益となっています。

そんななか、今期も現状5%程度の減益見込みとしていますが、第1四半期時点の通期進捗率は34%付近と順調なスタートを切っていますので、第2四半期決算以降の上方修正が十分期待できる状況です。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年(会社予想) | 194 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが、据え置きとなった2020年には配当性向が90%付近まで上昇し、2021年は上場後初の減配となりました。

しかし、2022年は業績が大きく回復した事で大幅増配となっており、前期も本決算で6円の増配が発表されました。今期は現状据え置きの予測となっていますが、今後の業績次第では今期も増配となる可能性はありそうです。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

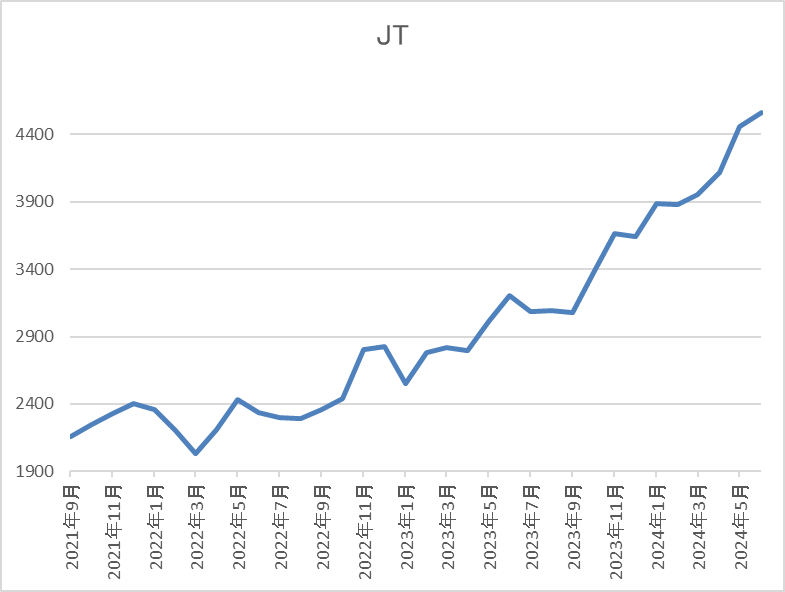

株価推移

株価は2016年2月には4850円の高値を付けていますが、そこからは右肩下がりの状況でした。

しかし、2020年7月に1796円まで売られた後は業績の回復とともに右肩上がりの状況で、直近は4500円前後まで上昇しています。

株価指標(2024年6月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 4524 | 17.7 | 2.01 | 194 | 4.29 | 75.7 |

最近の株価は2016年の高値に迫る水準ですが、増配も継続していますので配当利回りは4%前半と高水準です。

今期業績は現状減益見込みですのでPER、PBRは市場平均より割高で、配当性向は76%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断について、今期業績は5%程度の減益見込みになっていますが、第1四半期決算の内容やJTは12月決算で既に半分が過ぎようとしている現状でも円安水準が続いている事を考慮すると、今後の上方修正は十分期待できるかと思います。

実際、JTは第1四半期決算で為替動向を含め、不確実性を見極めた上で第2四半期決算以降、必要に応じて通期業績見込のアップデートを実施としていますので、例年7月末に発表される第2四半期決算では業績の上方修正と共に増配発表も期待できそうです。

【8601】大和証券グループ

3番目の銘柄は大和証券グループで野村証券に次ぐ、国内第2位の証券会社です。有価証券関連業を中核とするリテール事業やホールセール事業、アセット・マネジメント事業などの投資事業を営んでいます。

また、あおぞら銀行やかんぽ生命との資本業務提携を進めるなど、事業規模の拡大も図っています。

直近決算

大和証券は4月25日に本決算を発表しており、前期の通期最終利益は1215億円と577億円の増益となっているなか、配当は21円増配の年間44円としています。

今期予測は主たる事業である有価証券関連業の業績が経済情勢や相場環境に大きな影響を受ける状況にあり、その業績予想を行うことは困難であるとして例年通り非開示にしていいます。

通期最終利益(億円)

| 銘柄名 | 大和証券 |

| 2019年3月期 | 638 |

| 2020年3月期 | 603 |

| 2021年3月期 | 1083 |

| 2022年3月期 | 948 |

| 2023年3月期 | 638 |

| 2024年3月期 | 1215 |

| 2025年3月期(会社予想) | ‐ |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2022年頃は1000億円前後で推移していましたが、2023年はリテール部門でフロー収益が減少した事やホールセール部門も不透明な市場環境を受けて顧客アクティビティが減少した事などを要因に減益となっています。

しかし、前期はリテール部門で資産管理型ビジネスへの移行が着実に進展した事やホールセール部門ではプライマリー・セカンダリーマーケットが回復した事などにより全部門で増益となった事で大きく増益となり、今期予測は例年通り非開示としています。

配当推移

| 銘柄名 | 大和証券 |

| 2015年 | 30 |

| 2016年 | 29 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 21 |

| 2020年 | 20 |

| 2021年 | 36 |

| 2022年 | 33 |

| 2023年 | 23 |

| 2024年 | 44 |

| 2025年(会社予想) | ‐ |

2015年からの配当推移について、数年前は20円台で増減を繰り返す展開が続いていましたが、2021年は業績好調を背景に大きく増配となっています。その後は減配が続いていましたが、前期は大幅増益から一気に21円の大幅増配となっており、今期は例年通り非開示としています。

大和証券の配当方針は、業績の安定性を反映した還元方針として今期から下限配当を設定しており、具体的な目安は年間配当金44円以上を下限としたうえで、配当性向を半期毎に50%以上としています。

株主優待

大和証券には株主優待が設定されており、保有株数によってこれらの商品が選択できます。

金融株で株主優待が設定されているのは珍しいかと思いますが、選択商品に会社四季報が入っているのは面白いです。

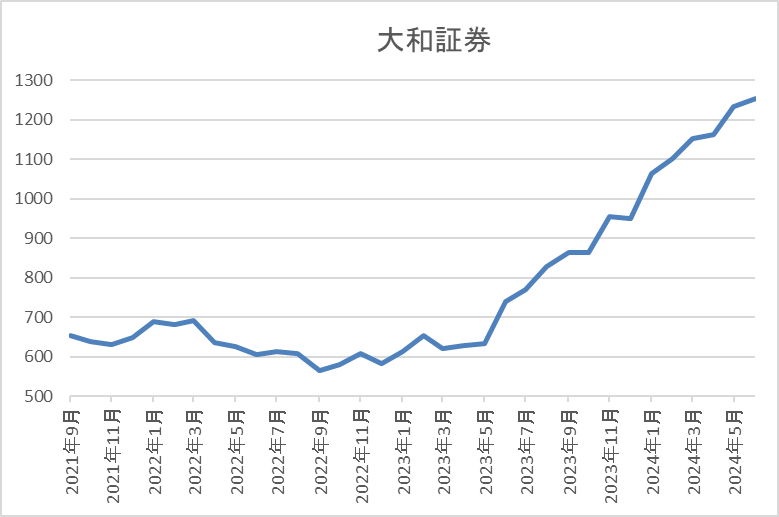

株価推移

株価はコロナショックで356円まで売られた後は、600円付近で停滞する時期が長かったです。

しかし、去年夏移行は右肩上がりの状況で、直近は1200円前後で推移しています

株価指標(2024年6月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和証券 | 8601 | 1210 | ‐ | 1.12 | ‐ | ‐ | ‐ |

最近の株価は右肩上がりの状況のなか、今期配当は非開示ですが下限の44円で計算すると配当利回りは3%半ばの水準です。

業績は非開示ですのでPERや配当性向は算出できない状況です。

投資判断

今までの内容から大和証券の投資判断について、最近の活況な株式市場の影響を受けて直近の業績は順調に推移していますが、先行きを見通す事が困難なため、証券会社は例年業績や配当見込みを非開示で発表しています。

そんななか、大和証券も今期見通しを非開示としていますが、下限配当を設定した事は驚きです。

下限配当が設定されていれば、安心して保有できるなか、今後の業績次第では更なる大幅増配が期待できるかもしれません。

【1332】ニッスイ

4番目の銘柄はニッスイで水産品の加工や物流を手掛ける大手水産メーカーです。世界各海域での水産物漁獲から買付、養殖、加工などを手掛ける水産事業と家庭用・業務用冷凍食品や缶詰、練り製品などを手掛ける食品事業が主力事業です。

水産メジャーとして世界各地にネットワークを持っており、直近の海外売上比率は4割近くを占めています。

直近決算

ニッスイは5月14日に本決算を発表しており、前期の通期最終利益は238億円と26億円の増益となっているなか、配当は6円増配の年間24円としています。

今期予測は通期最終利益が240億円と2億円の増益見込みにしていますが、配当は据え置きの年間24円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ニッスイ |

| 2019年3月期 | 153 |

| 2020年3月期 | 147 |

| 2021年3月期 | 143 |

| 2022年3月期 | 172 |

| 2023年3月期 | 212 |

| 2024年3月期 | 238 |

| 2025年3月期 | 240 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年頃は減益が続きました。しかし、2022年以降はコロナからの経済回復や国内養殖事業の改善に加え、食品事業において国内外とも価格転嫁が実現した事で前期は過去最高益を記録しています。

今期は水産市況の下げ止まりが見えてきた事や南米養殖のプラス影響もあって水産事業の利益が持ち直す事で、前期の反動が懸念される食品事業をカバーできる見通しとして、更に増益の予測にしています。

配当推移

| 銘柄名 | ニッスイ |

| 2015年 | 3 |

| 2016年 | 5 |

| 2017年 | 6 |

| 2018年 | 8 |

| 2019年 | 8 |

| 2020年 | 8.5 |

| 2021年 | 9.5 |

| 2022年 | 14 |

| 2023年 | 18 |

| 2024年 | 24 |

| 2025年(会社予想) | 24 |

2015年からの配当推移を見ていきますが順調に増配が続いています。特に最近は好調な業績を背景に増配額も大きくなっており、2023年は4円、前期は6円の増配となっていますが、今期見込みは据え置きで発表されました。

ニッスイの配当方針は、長期的・総合的視野に立った企業体質の強化ならびに将来成長が見込まれる分野の事業展開に備えた内部保留も勘案しながら、経営環境の変化に対応して連結業績に応じた株主還元を行うとしており、具体的な目安を2024年度までに配当性向30%以上としています。

株主優待

ニッスイは株主優待が設定されており、保有株数によって自社商品の詰め合わせセットがもらえます。

具体的な金額は、500株以上で3000円相当、1000株以上で5000円相当となっており、最低単元の100株ではもらえませんので注意が必要です。

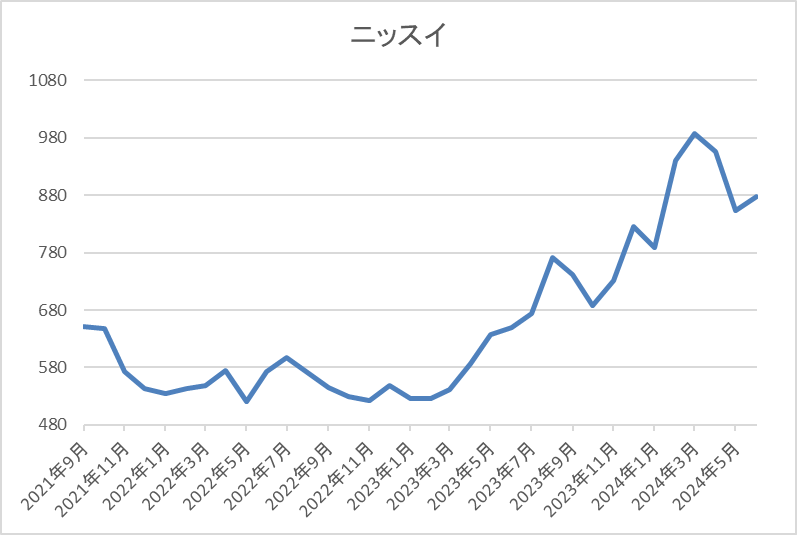

株価推移

株価は2019年には863円まで上昇しましたが、コロナショックで398円まで値を下げました。

その後は500円台で停滞する期間が長かったですが、去年春以降は上昇傾向で今年3月には1000円を超えましたが、直近は850円前後まで下落しています。

株価指標(2024年6月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ニッスイ | 1332 | 854.4 | 11.1 | 1.07 | 24 | 2.81 | 31.1 |

最近の株価は直近高値から下落しているため、今期配当は現状据え置きですが配当利回りは2%後半となっています。

業績は過去最高益が続いていますのでPERは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容からニッスイの投資判断について、最近の業績は過去最高益が続いているなか配当も順調に増配が続いていますが、今期は現状据え置きの予測になっています。

現状の配当性向は目安通りの水準ですので、今期も増配となるためには今後業績の上方修正が必要不可欠です。

そんななか、現状の最終利益は0.6%程度の微増益予測と最近の勢いを考慮すると保守的にも思えますので、今後業績の上方修正からの増配も十分期待できそうな印象です。

【7013】IHI

最後の銘柄はIHIで航空エンジンや大型ボイラーに加え、車用ターボに強みを持っている総合重工業メーカーです。宇宙関連の事業として、子会社IHIエアロスペースが科学観測や実用衛星打ち上げ用ロケットも開発しています。

そんななか、航空、宇宙、防衛関連の売上が約4分の1を占めており、直近の海外売上比率も5割に迫る水準となっています。

直近決算

IHIは5月8日に本決算を発表しており、前期の通期最終利益は6821億円の赤字に転落していますが、配当は10円増配の年間100円としています。

今期予測は通期最終利益が600億円と黒字転換予測になっているなか、配当は据え置きの年間100円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | IHI |

| 2020年3月期 | 128 |

| 2021年3月期 | 130 |

| 2022年3月期 | 660 |

| 2023年3月期 | 445 |

| 2024年3月期 | -682 |

| 2025年3月期(会社予想) | 600 |

2020年からの通期最終利益を見ていきますが、2022年をピークに減少傾向となっています。2022年に業績が大きく伸びた要因は民間向け航空エンジンのスペアパーツ販売が好調に推移した事やコスト構造の強化に加え、固定資産売却の影響としています。

そんななか、前期は防衛省に加え民間向け航空エンジンの本体、スペアパーツが航空旅客需要の回復に伴い増加するとして期初当初は増益の見込みにしていましたが、出荷済みエンジンに関する追加検査プログラムにおいて、今後数年間で整備台数が増加し、補償費用や追加整備費用などの発生が見込まれる影響を第2四半期決算に計上した事で大きな赤字に転落しました。

しかし、今期は航空旅客需要の回復や防衛事業の需要拡大に伴い本業が順調に推移する見込みとして増益の予測にしています。

配当推移

| 銘柄名 | IHI |

| 2015年 | 60 |

| 2016年 | 30 |

| 2017年 | 0 |

| 2018年 | 60 |

| 2019年 | 70 |

| 2020年 | 50 |

| 2021年 | 0 |

| 2022年 | 70 |

| 2023年 | 90 |

| 2024年 | 100 |

| 2025年(会社予想) | 100 |

2015年からの配当推移について、増減が激しくなっていますが2022年以降は増配が続いています。そんななか前期業績は大きく赤字に転落しましたが、配当は10円の増配となっており、今期は現状据え置きの予測にしています。

IHIの配当方針は企業価値の向上のための投資と⾃⼰資本の充実、強化などを総合的に勘案しつつ、連結配当性向30%程度を⽬安としています。

株価推移

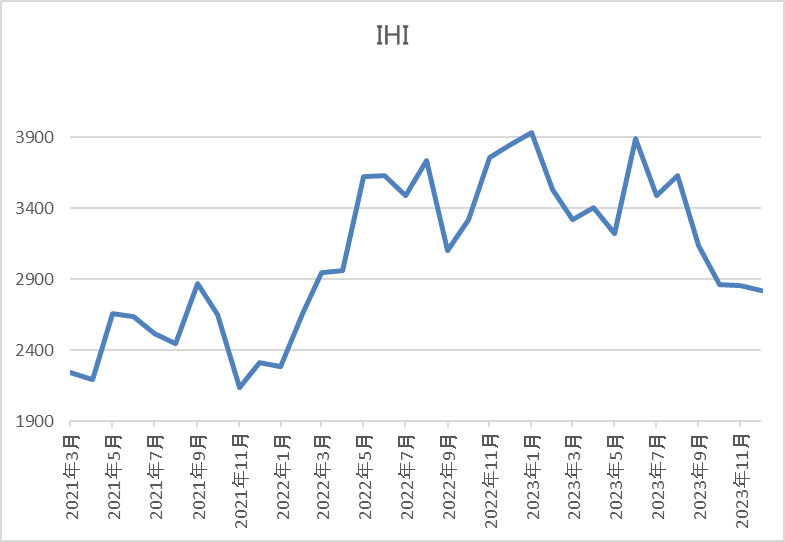

株価はコロナショックで1051円まで値を下げた後は、約2年で4000円を超える水準まで急反発しました。

しかし、その後は3000円台で停滞が続くなか、前期の下方修正を受けて去年年末に2480まで売られましたが、直近は3800円前後まで上昇しています。

株価指標(2024年6月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| IHI | 7013 | 3867 | 9.8 | 1.56 | 100 | 2.59 | 25.2 |

最近の配当は増配が続いているなか、直近の株価も上昇していますので配当利回りは2%半ばとなっています。

今期業績は過去最高益レベルの見込みですのでPERは市場平均と比較して割安で、配当性向は25%付近と余裕を感じる水準です。

投資判断

今までの内容からIHIの投資判断について、前期は出荷済みエンジンに不具合が生じ、同エンジンプログラムに約15%のシェアで参画しているIHIにも補償費用や追加整備費用などが発生した事で大きく赤字に転落しました。

ただ、今回の問題に関しIHIは将来の整備費用も含め、為替の影響を除き前期に全額計上としており、実際今期見込みは過去最高益に迫る水準へV字回復の見込みです。

以上の点を踏まえると、今後も防衛関連や宇宙市場の成長と共に業績も伸びて行きそうな雰囲気ですので、現状の余裕ある配当性向を考慮すると、今後の大幅増配も期待できそうな印象です。

まとめ

今回は様々な状況から今後の大幅増配が期待できそうな5銘柄を検証しました。冒頭でお伝えした様に最近は株主還元力向上の流れから配当を大きく増配で発表してくれる銘柄が増えており、特に3月期銘柄の本決算発表がピークを迎えた先月は多くの銘柄の増配が発表されました。

そんななか、今回検証した5銘柄は全て今期見込みを据え置きか非開示としていますが、中身を検証すると今後の大幅増配が期待できそうな状況でしたので、期待を込めて今後の増配発表を待ちたいところです。

※Xでも投資に役立つ情報を投稿中です!!

今後の大幅増配が期待できる5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント