今年の決算シーズンも11月中旬で全て終了しましたが、今期はトランプ関税の影響で期初から保守的な予測にしている企業が多かった事や最近は円安が進んでいる影響もあってか、今回の決算では予想以上に通期予測の上方修正を発表する銘柄も多かった印象です。ただ、なかには依然先行きが不透明な事で、第2四半期時点の決算は好調に推移しているにも関わらず、上方修正を見送っているケースもありました。

そこで今回はそんな銘柄の中から、様々な状況を踏まえ、来年こそは通期予測の上方修正発表が、ほぼ確定的だと思える5つの高配当株を検証していきます。

【8591】オリックス

最初の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、様々な事業で海外を含む多くの企業と取引しています。実際、現在のセグメントはリース以外に不動産や事業投資、保険、銀行など多岐に渡っており、直近の海外売上比率も25%程度を占めています。

直近決算

オリックスは11月12日に第2四半期決算を発表しており、最終利益は2710億円と前年同期比881億円の増益になっているなか、通期最終利益の見込みを600億円上方修正しており、年間配当予測に変更はありませんが、中間配当は前期比31.59円増配の93.76円で確定しています。

前期比増益の要因は、大型の売却案件が成立した事に加え、事業投資や保険などの業績も上振れたためとの事です。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期 | 3516 |

| 2026年3月期(会社予想) | 4400 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で停滞していましたが、2024年は不動産や事業投資が好調だった事などで3000億円台半ばの水準まで大きく増益となりました。

そして、前期も保険の運用が伸びた事やインバウンド需要を取り込んだ空港事業が好調に推移した事に加え、不動産を中心に複数の案件売却を実現した事で過去最高益を更新しており、今期も好調な流れは続くとして、期初から更に増益の予測で発表していたなか、第2四半期決算の上方修正後でも通期進捗率は61%付近と高水準を維持しています。

配当推移

| 銘柄名 | オリックス |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年 | 120.01 |

| 2026年(会社予想) | 120.01 |

2016年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いています。実際、2023年は減益だった業績の影響で据え置きとなりましたが、2024年は業績好調により13円の増配、前期も期初時点では据え置きの予測でしたが、最終的には約21円の大幅増配となっており、今期も現状は据え置き予測のままですが、最終利益が見込み通りに進捗した場合は年間153.67円と30円以上の増配を達成できる予測にしています。

オリックスの配当方針は配当性向39%、もしくは前期配当金(120.01円)のいずれか高い方としています。

株価推移

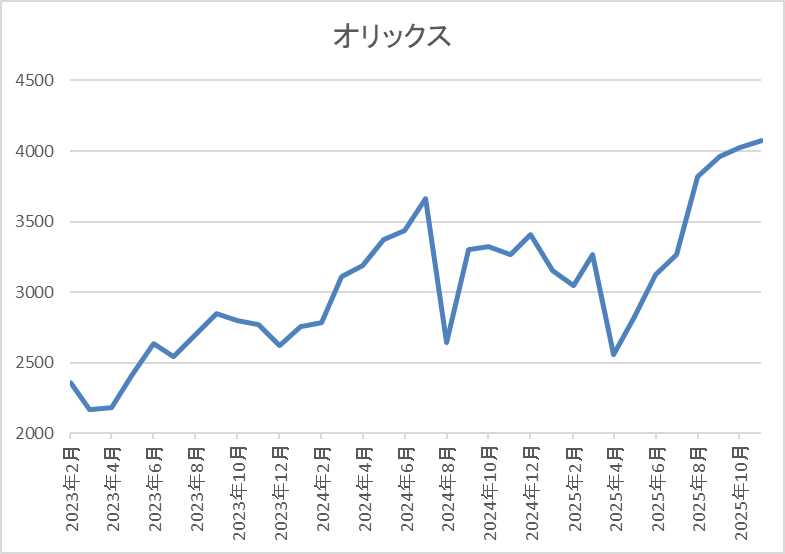

株価は2023年の春以降は上昇傾向で去年7月には3788円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では2559円まで売られましたが、直近は4200円前後まで上昇しています。

株価指標(2025年11月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 4173 | 10.6 | 1.05 | 120.01 | 2.88 | 30.4 |

最近の株価は上場来の高値付近まで上昇していますので、増配は継続していますが配当利回りは2%後半となっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は30%付近と目安の水準を9%程度下回っている水準です。

投資判断

今までの内容からオリックスの投資判断ですが、最近の業績は大きく伸びており、今期も事業売却による一時的要因も大きいですが、過去最高益を更新する見込みのなか、第2四半期決算では通期最終利益予測の上方修正も発表されました。そんななか、年間配当は依然据え置き予測のままですが、これは「配当性向39%、もしくは前期配当金(120.01円)のいずれか高い方」としている配当方針の影響で、ここ数年オリックスは同様の方針を掲げており、業績が確定する5月の本決算時に年間配当も確定させる事が恒例になっています。

ただ、中間配当は大きく増配になっており、最終利益が予測通りにいった場合の年間配当は153.67円と決算書に明記していますので、来年5月の増配発表は確定的だと思います。

【8411】みずほFG

2番目の銘柄はみずほFGでメガバンクのみずほ銀行を中核に持つ金融持株会社です。国内では三菱UFJFG、三井住友FGに次ぐ、3番目の存在となっており、みずほ銀行のほか、みずほ証券やみずほ信託銀行などを傘下にしています。

また、直近の海外売上比率もアジアや北米を中心に6割に迫る水準となっています。

直近決算

みずほFGは11月14日に第2四半期決算を発表しており、最終利益は6899億円と前年同期比1238億円の増益になっているなか、通期最終利益の見込みを1100億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、金利上昇に伴って貸し出しの収入が拡大しているためとしており、堅調な業績進捗や特別利益・税金等の一過性要因を考慮し、業績見通しを上方修正したとの事です。

通期最終利益(億円)

| 銘柄名 | みずほFG |

| 2019年3月期 | 965 |

| 2020年3月期 | 4,485 |

| 2021年3月期 | 4,710 |

| 2022年3月期 | 5,304 |

| 2023年3月期 | 5,400 |

| 2024年3月期 | 6,789 |

| 2025年3月期 | 8,854 |

| 2026年3月期(会社予想) | 11,300 |

2019年からの通期最終利益を見ていきますが、構造改革への取り組みにより多額の特別損失を計上した2019年以降は5000億円前後で安定しながらも増益が続いていたなか、2024年はソリューション・投資銀行等のビジネスの進展に加え、市場環境の追い風もあり、大きく増益となっています。

そして、前期も非⾦利収⽀の着実な増加やバンキング収益の拡⼤に加え、日銀による政策⾦利の引き上げ効果もあった事で過去最高益を大きく更新しており、今期も期初から更に増益の予測にしていたなか、第1四半期、第2四半期と連続で上方修正を発表していますが、第2四半期時点の通期進捗率は61%付近と更なる上方修正も期待できそうな水準です。

配当推移

| 銘柄名 | みずほFG |

| 2016年 | 75 |

| 2017年 | 75 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 80 |

| 2023年 | 85 |

| 2024年 | 105 |

| 2025年 | 140 |

| 2026年(会社予想) | 145 |

2016年からの配当推移について、2021年までは75円で据え置きの期間が続いていましたが、2022年以降は増配が続いています。特に最近は業績好調から増配幅も大きくなっており、2024年は20円、前期は一気に35円の大幅増配となっていますが、今期は現状5円の増配と最近の中では控えめな予測になっています。

みずほFGの配当方針は、累進的な⼀株当たりの増配に加え、安定的な収益基盤の着実な成⻑に基づき、毎期5円を目安に増配を実施するとしており、具体的な目安を総還元性向50%以上としています。

株価推移

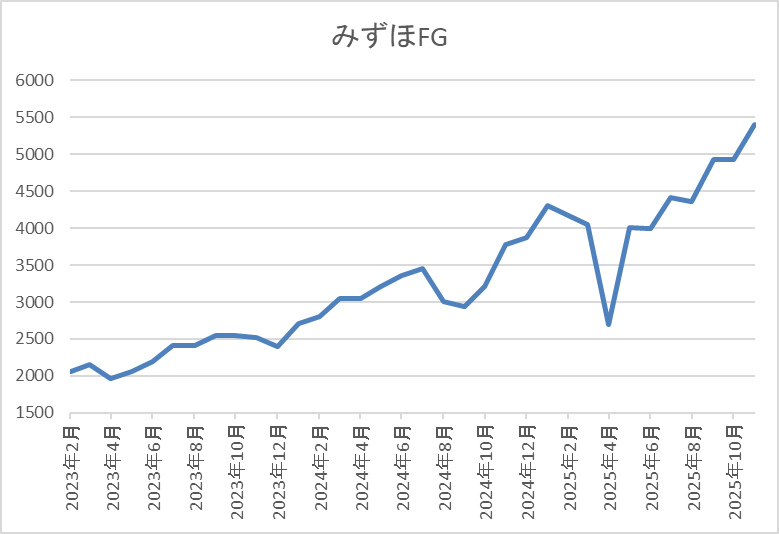

2023年頃からの株価は右肩上がりの状況で、今年3月には4503円まで上昇しました。

その後、4月の暴落で2688円まで売られましたが、直近は5500円前後まで上昇しています。

株価指標(2025年11月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほFG | 8411 | 5458 | 12.0 | 1.23 | 145 | 2.66 | 31.9 |

最近の株価は大きく上昇していますので、増配も続いていますが配当利回りは2%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は32%付近と余裕を感じる水準です。

投資判断

今までの内容からみずほFGの投資判断について、他のメガバンク同様に最近の業績は過去最高益が続いており、今回の決算では通期予測の上方修正も発表されましたが、配当の増額はみずほFGだけありませんでした。この辺りは、配当方針で毎期5円の増配を謳っている事や現時点の総還元性向が58%付近と目安の水準を上回っている影響もありそうですが、今後も日銀による追加利上げで業績は更に伸びる可能性が高そうです。

以上の点に加え、現状の高水準な通期進捗率まで踏まえると、来年2月発表の第3四半期決算では3期連続の業績上方修正と一緒に配当の増額も期待できそうです。

【8725】MS&AD

3番目の銘柄はMS&ADで3大メガ損保の一角です。傘下に三井住友海上やあいおいニッセイ同和などがありますが、その2社は2027年4月を目処に合併する事を今年3月末に表明しています。

また、他のメガ損保同様に海外展開も進めており、直近の海外売上比率は4割に迫る水準まで拡大しています。

直近決算

MS&ADは11月19日に第2四半期決算を発表しており、最終利益は4916億円と前年同期比327億円の増益になっているなか、通期最終利益の見込みを110億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、保険料収入の上昇や自然災害ロス見通しの引下げに加え、株価上昇に伴う政策株式売却益の増加などのためとの事です。

通期最終利益(億円)

| 銘柄名 | MS&AD |

| 2019年3月期 | 1,927 |

| 2020年3月期 | 1,430 |

| 2021年3月期 | 1,443 |

| 2022年3月期 | 2,627 |

| 2023年3月期 | 2,110 |

| 2024年3月期 | 3,692 |

| 2025年3月期 | 6,916 |

| 2026年3月期(会社予想) | 5,900 |

2019年からの通期最終利益について、コロナショックの影響を受けて2021年頃は低迷が続きましたが、2022年以降は回復傾向となっています。実際、2024年は新型コロナ関連給付⾦の減少や海外事業の好調に加え、政策株式の売却によって過去最高益となり、前期も本業が順調に推移している事や政策保有株式の売却が加速した事で前期比2倍近い大幅増益となりましたが、今期は政策保有株式の売却が大幅に減少する見込みな事や国内損保の投資収益が低下する事も想定し、今回の上方修正後でも依然減益予測の状況ですが、第2四半期時点の通期進捗率は83%付近と高水準で推移しています。

配当推移

| 銘柄名 | MS&AD |

| 2016年 | 30 |

| 2017年 | 40 |

| 2018年 | 43.3 |

| 2020年 | 50 |

| 2021年 | 51.6 |

| 2022年 | 60 |

| 2023年 | 66.6 |

| 2024年 | 90 |

| 2025年 | 145 |

| 2026年(会社予想) | 155 |

2016年からの配当推移について、増配額にバラつきはありますが、順調に増配が継続しており、特に直近は業績好調により増配額が大きくなっています。実際、2024年は約23円、前期も55円の大幅増配となっており、今期は現状10円の増配見込みとしていますが、年間155円のうち35円は政策株式の売却加速影響に伴って実施する特別配当となっています。

MS&ADの配当方針は基礎的還元としてグループ修正利益の50%を基本とし、配当及び自己株式の取得による還元を実施する方針で、政策株式売却による利益が発生した際には、特別配当として還元するとの事です。

株価推移

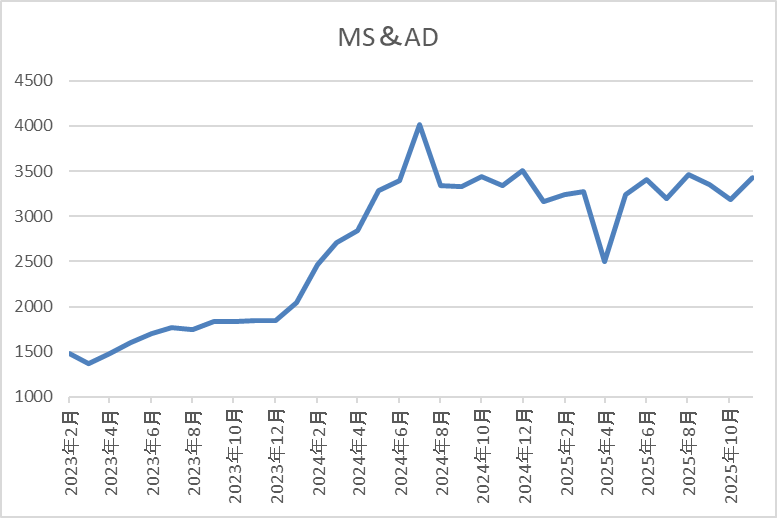

2024年以降の株価は上昇ペースが加速して、去年7月には4018円まで上昇しました。

しかし、その後は低迷して4月の暴落では2501円まで売られましたが、直近は3400円前後で推移しています。

株価指標(2025年11月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| MS&AD | 8725 | 3442 | 8.7 | 1.18 | 155 | 4.50 | 39.0 |

最近の株価は停滞していますが、今期も増配見込みですので配当利回りは4%半ばと高水準です。

今期は減益見込みですがPERは市場平均と比較して割安で、配当性向は39%付近となっています。

投資判断

今までの内容からMS&ADの投資判断について、ここ数年の最終利益は大きく伸びていますが、要因は政策株式売却の影響が大きく、今期も増配見込みですが、20%程度が特別配当な点は気になる部分です。ただ、普通配当は前年実績を下回らない方針としていますし、配当性向を調整する事で全体としても増配基調が維持できればともしていますので、今後も高水準な配当は期待できそうです。

以上の点を踏まえると、第2四半期時点の通期進捗率は80%超えと高水準で推移していますので、来年は更なる業績の上方修正と共に配当の増額発表も期待したいです。

【8002】丸紅

4番目の銘柄は丸紅で、三菱商事や伊藤忠と並ぶ5大総合商社の一角です。5大総合商社の中では企業規模や業績が見劣りする部分はありますが、農業関連や電力事業などの非資源部門に強みを持っている事が特徴です。

直近決算

丸紅は11月4日に第2四半期決算を発表しており、最終利益は3054億円と前年同期比673億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、金融・リース・不動産、食料・アグリ事業が増益となった事に加え、既存事業の磨き込みや成長投資の利益貢献があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 丸紅 |

| 2020年3月期 | -1975 |

| 2021年3月期 | 2232 |

| 2022年3月期 | 4243 |

| 2023年3月期 | 5430 |

| 2024年3月期 | 4714 |

| 2025年3月期 | 5029 |

| 2026年3月期(会社予想) | 5100 |

2020年からの通期最終利益を見ていきますが、増減が激しくなっており、2020年はコロナショックの影響で赤字に転落しています。しかし、2021年以降は商品市況の上昇や円安の追い風などで大幅増益が続き、2023年には過去最高益を記録していますが、2024年は資源価格下落に伴い原料炭事業などが低迷した影響で減益となりました。

そんななか、前期も資源部門は商品市況の影響で減益でしたが、非資源部門が過去最高益を記録した事で増益になっており、今期も非資源部門の利益成長が業績を牽引するとして更に増益の予測で発表しているなか、第2四半期時点の通期進捗率も60%付近と順調に推移しています。

配当推移

| 銘柄名 | 丸紅 |

| 2016年 | 21 |

| 2017年 | 23 |

| 2018年 | 31 |

| 2019年 | 34 |

| 2020年 | 35 |

| 2021年 | 33 |

| 2022年 | 62 |

| 2023年 | 78 |

| 2024年 | 85 |

| 2025年 | 95 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、数年前までは30円台で推移していましたが、2022年は業績好調を背景に一気に2倍近い29円の大幅増配となりました。その後も順調に増配が続き、2024年は7円、前期も10円の増配となり、今期も期初から更に5円の増配予測で発表しています。

丸紅の配当方針は、2027年度までの中期経営計画中は総還元性向40%を目安とし、また年間配当100円を基点とする累進配当の継続も発表しています。

株価推移

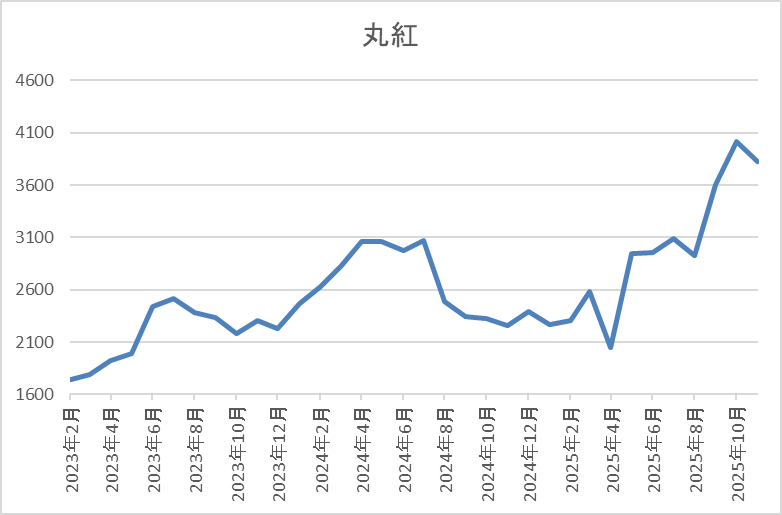

2023年以降の株価は右肩上がりだったなか、去年7月には3158円まで上昇しました。

しかし、その後は下落が続き、4月の暴落では1878円まで売られましたが、直近は4000円前後まで上昇しています。

株価指標(2025年11月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 丸紅 | 8002 | 4086 | 13.2 | 1.74 | 100 | 2.45 | 32.3 |

最近の株価は上場来の高値付近まで上昇していますので、増配も続いていますが配当利回りは2%半ばまで低下しています。

今期も増益見込みですのでPERは市場平均と比較して割安で、配当性向は32%付近と余裕を感じる水準です。

投資判断

今までの内容から丸紅の投資判断について、最近は商品市況下落の影響で減益が続いている総合商社も多いですが、丸紅は非資源部門の好調で増益を維持しており、今期も更に増益予測のなか、第2四半期時点の進捗率も60%付近と高水準を維持しています。そんななか、依然不測の損失に備えたバッファ300億円を織り込んでおり、想定為替レートも140円/ドルと現行の水準よりもかなり円高で設定している事もあって、今回の決算で上方修正の発表はありませんでした。

ただ、為替が10円円安の触れると半期で80億円程度のインパクトがあるとしていますので、来年発表の第3四半期決算では、余程の事が無い限り、通期業績や年間配当予測の上方修正が発表されそうです。

【9513】Jパワー

最後の銘柄はJパワーで日本最大の卸電気事業会社です。現在全国約100ヶ所の発電所で水力、風力、地熱、再生可能エネルギー、石炭火力など様々なエネルギーを利用して発電し、作った電力を各地域の電力会社などへ販売しています。

直近決算

Jパワーは10月31日に第2四半期決算を発表しており、最終利益は630億円と前年同期比147億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、海外事業における北米ガス火力権益売却益の計上があったためとの事です。

通期最終利益(億円)

| 銘柄名 | Jパワー |

| 2020年3月期 | 422 |

| 2021年3月期 | 223 |

| 2022年3月期 | 696 |

| 2023年3月期 | 1136 |

| 2024年3月期 | 777 |

| 2025年3月期 | 924 |

| 2026年3月期(会社予想) | 890 |

2020年からの通期最終利益について、2023年にかけては電力の販売価格や石炭価格の上昇を背景に過去最高益の水準へ大きく伸びましたが、2024年は販売電力量の減少や海外事業での電力販売価格低下に加え、火力発電所の設備トラブル影響などで減益となっています。

そんななか、前期も期初時点では減益予測にしていましたが、火力発電所の燃料価格が低下した事や寒波等による電力需要の増加に伴い、国内の発電事業で収支が改善した事で最終的には増益になりました。そして、今期も国内発電事業における減益や豪州炭鉱権益保有⼦会社における⽯炭販売価格の下落などを想定して期初から4%程度の減益見込みで発表しているなか、第2四半期時点の通期進捗率は一過性の影響も大きいですが、71%付近と高水準で推移しています。

配当推移

| 銘柄名 | Jパワー |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 90 |

| 2024年 | 100 |

| 2025年 | 100 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、数年前までは75円で変わりありませんでしたが、2023年以降は増配が続き、2024年も業績は減益でしたが10円の増配となりました。しかし、前期業績は増益でしたが、配当は据え置きのままで、今期も現状は年間100円の予測となっています。

Jパワーの配当方針は、総還元性向30%を目安に利益水準、業績見通し、財務状況等を踏まえた上で、安定的かつ継続的な還元充実に努めるとしているなか、来期までの中期経営計画中は下限を年間100円としています。

株価推移

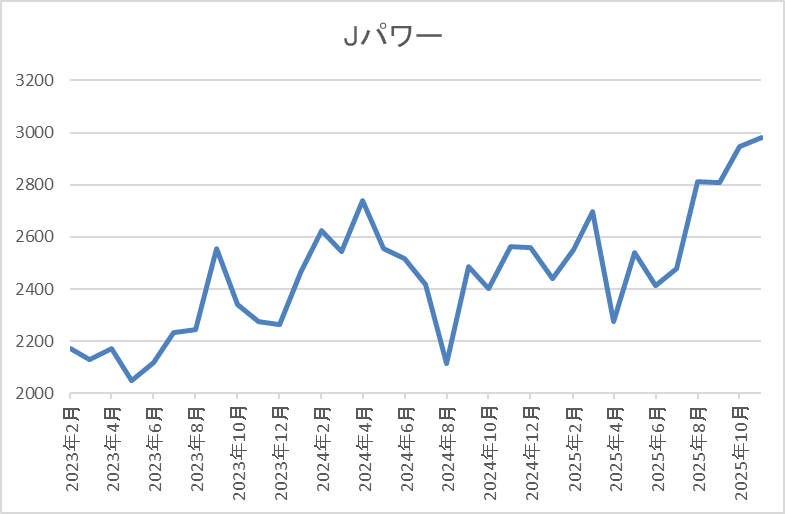

2023年以降の株価は2000円から2700円付近での値動きが中心でした。

そんななか、4月の暴落で2275円まで下げる場面はありましたが、直近は3100円前後まで上昇しています。

株価指標(2025年11月27日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 3143 | 6.3 | 0.42 | 100 | 3.18 | 20.1 |

最近の株価は、ここ数年の高値圏まで上昇しているなか、配当は今期も据え置き見込みですので利回りは3%前半となっています。

今期は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は20%付近と余裕を感じる水準です。

投資判断

今までの内容からJパワーの投資判断ですが、業績の増減は激しく、今後の業績にも電力の販売価格や発電所の設備トラブル影響に加え、稼働待ちの大間原発など懸念点も多いです。

実際、今期も第2四半期時点では大幅増益ですが、内容は一過性の影響が大きく、本業はコスト増などの影響で減益になっており、通期予測の上方修正もありませんでした。

ただ、それでも通期進捗率は7割を超えており、現在の余裕ある配当性向まで考慮すると、さすがに来年は通期業績の上方修正や配当増額が発表されても不思議では無いです。

まとめ

今回は様々な状況を踏まえ、来年の上方修正発表がほぼ確定的だと思える5つの高配当株を検証しました。5銘柄とも第2四半期時点の業績は順調に推移しており、通期業績予測を上方修正した銘柄はありましたが、年間配当予測を増額した銘柄はありませんでした。

しかし、いずれの銘柄も通期進捗率は高水準で推移しており、また年明けに発表される第3四半期決算は3月決算銘柄にとって最終盤となる事で、かなり状況も見通しやすくなっていると思いますので、多くの銘柄に上方修正の発表を期待したいです。

来年の上方修正が期待できる5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント