一昨日投稿した記事では来年の購入候補について、現在保有している銘柄の中から買い増しを検討している銘柄や旧NISAの非課税期間が終了した銘柄を売却し、新NISAでの買い直しを検討している銘柄も合わせ、『2026年に買い増しを検討している15銘柄』として、前半8銘柄の最新情報を紹介しました。

という事で、今回は後半7銘柄を個別に検証していきますが、まだ前半の記事を見ていない方は下記にリンクを貼っていますので、是非そちらもご覧ください。

【8316】三井住友FG

後半最初の銘柄は三井住友FGで現在700株保有していますが、来年からは全ての銘柄が特定口座に移管してしまいますので、成長投資枠の関係で全ては無理ですが、200株程度を売却後に新NISAで買い直す予定です。

三井住友FGはメガバンクの三井住友銀行を中核に持つ金融持株会社で、国内では三菱UFJFGに次ぐ金融グループとなっており、最近ではM&Aを絡めて海外への進出も進めている事で、直近売上の海外比率も6割近くを占めるほど拡大しています。

直近決算

三井住友FGは11月14日に第2四半期決算を発表しており、最終利益は9335億円と前年同期比2084億円の増益になっているなか、通期最終利益の見込みを2000億円上方修正しており、配当も21円増額の年間157円予測に修正しています。

業績上方修正の要因は、国内における預貸金収益の増加や資産運用・決済ファイナンスビジネスなども好調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7,266 |

| 2020年3月期 | 7,038 |

| 2021年3月期 | 5,128 |

| 2022年3月期 | 7,066 |

| 2023年3月期 | 8,058 |

| 2024年3月期 | 9,629 |

| 2025年3月期 | 11,779 |

| 2026年3月期(会社予想) | 15,000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いており、特にここ数年は法人貸出の増加や好調な決済ビジネスなどに加え、円安や金利上昇など外部要因の追い風もあり増益幅も拡大しています。

実際、前期も国内金利の上昇で貸出金利が上昇した影響などで、初の1兆円超えとなる過去最高益を記録しており、今期も期初時点では厳しい環境変化や景気後退リスクを踏まえ、1割程度の増益予測にしていましたが、第2四半期決算の上方修正で増益率は27%程度まで拡大しているなか、通期進捗率も62%付近と更なる上方修正も期待したくなるほど絶好調です。

配当推移

| 銘柄名 | 三井住友FG |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年 | 122 |

| 2026年(会社予想) | 157 |

2016年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そして、2022年以降は好調な業績を背景に10円単位の増配が続いていたなか、前期は一気に32円の大幅増配となり、今期も期初から14円の増配見込みにしていましたが、第2四半期決算で一気に21円増額された事で過去最大となる35円の増配予測になっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

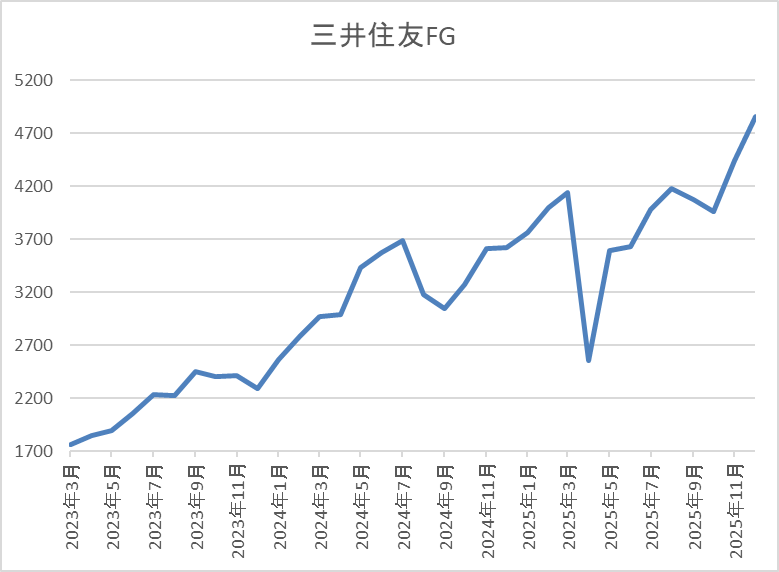

株価推移

株価は今後の金利先高観が高まった2022年11月以降に上昇ペースが加速し、今年3月には4140円まで上昇しました。

その後、4月の暴落で2560円まで売られる場面はありましたが、そこからは上昇傾向で、直近は4850円前後で推移しています。

株価指標(2025年12月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 4841 | 12.4 | 1.23 | 157 | 3.24 | 40.2 |

最近の株価は上場来の高値を更新していますので、今期も大幅増配予測になりましたが配当利回りは3%前半まで低下しています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

三井住友FGについて、最近の業績は過去最高益が続いており、今期も第2四半期決算で上方修正を発表するなか、通期進捗率は60%を超えていますので、最終着地は凄い事になりそうです。実際、業績好調の大きな要因は国内金利の利上げですので、日銀の追加利上げが目前に迫っている事まで含めると、暫くは好調な状況が継続しそうです。

以上の点を踏まえ、来年は特定口座に移管した銘柄を売却して、新NISAで買い直そうと考えていますが、最近の株価上昇で最低購入金額は50万円付近と高額になっていますので、保有株(700株)全てを入れ替える事はできず、恐らく200株程度になるかと思います。

【8584】ジャックス

10番目の銘柄はジャックスで、現在新NISAで100株保有していますが、来年は更なる買い増しを検討しています。ジャックスは三菱UFJ銀行系列の大手クレジット会社で、オートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業なども手掛けています。

直近決算

ジャックスは11月6日に第2四半期決算を発表しており、最終利益は97億円と前年同期比14億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、海外事業の減収を国内のクレジット事業とファイナンス事業で打ち返しましたが、システムの関連費用や国内の調達金利上昇により金融費用も増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期 | 237 |

| 2025年3月期 | 186 |

| 2026年3月期(会社予想) | 155 |

2019年からの通期最終利益を見ていきますが、コロナからの経済回復によりオートローンやカードショッピングの取扱高が増加した事に加え、海外市場も徐々に回復した影響で順調に増益が続き、2024年には過去最高益を記録しています。

しかし、前期は調達金利の上昇やコロナ渦以降に取扱高が急拡大したベトナムとインドネシアで債券内容が悪化して貸倒関連費用が増加した事に加え、販管費の増加などにより大きく減益となり、今期も国内の調達金利上昇を主因に更に減益見込みにしているなかではありますが、第2四半期時点の通期進捗率は62%付近と順調に推移しています。

配当推移

| 銘柄名 | ジャックス |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年 | 220 |

| 2025年 | 190 |

| 2026年(会社予想) | 200 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いていたなか、2024年も創立70周年の記念配当10円を含めて30円の増配となりましたが、前期は記念配当の反動に業績低迷も加わった事で30円の減配となっています。

ただ、今期も業績は減益見込みですが、配当方針を変更した事で期初から10円の増配予測で発表されています。

ジャックスの配当方針は、配当性向40%またはDOE(株主資本配当率)3.0%を目安にいずれか高い方とし、1株当たり200円以上の安定的な利益還元を実施する方針です。

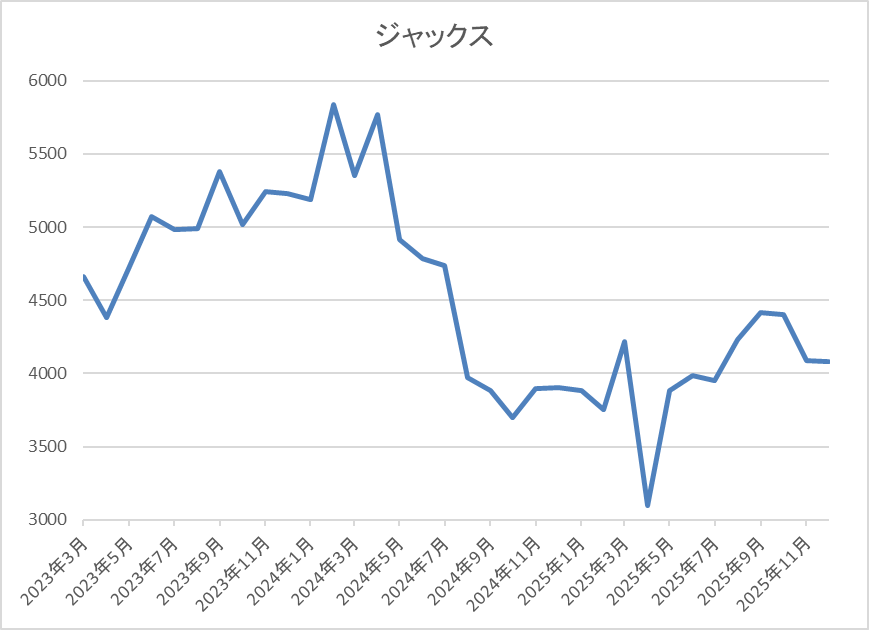

株価推移

コロナショック以降の株価は順調に上昇が続き、去年1月には5840円まで値を上げました。

しかし、その後は業績低迷によって右肩下がりの状況で、4月の暴落では3095円まで売られ、9月には4460円まで反発しましたが、直近は4100円前後で推移しています。

株価指標(2025年12月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 4085 | 11.8 | 0.63 | 200 | 4.90 | 57.7 |

最近の株価は低迷しているなか、今期は増配見込みとなりましたので配当利回りは4%後半と高水準です。

今期も減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は58%付近となっています。

ジャックスについて、最近の業績は調達金利の上昇や海外市場の低迷で減益が続いており、前期は配当も減配となりました。その辺りの影響もあり、今年の株価は全体の強さと比較して低迷が続いていますが、配当は現行の水準が下限に設定されましたので、とりあえず減配のリスクは無くなっている状況です。

以上の点を踏まえると、今期までは業績も厳しい状況が続きそうですが、MUFGグループとの連携拡充も進めているなか、利回りは4%後半と高水準ですので、来年以降の巻き返しを期待して買い増しを検討しています。

【8591】オリックス

11番目の銘柄はオリックスで、現在保有している200株が今年から特定口座に移管しましたので、そのうち100株は新NISAで買い直しましたが、来年は残りの100株も新NISAで買い直す予定です。

オリックスはリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、様々な事業で海外を含む多くの企業と取引しており、セグメントはリース以外に不動産や事業投資、保険、銀行など多岐に渡っているなか、直近の海外売上比率も25%程度を占めています。

直近決算

オリックスは11月12日に第2四半期決算を発表しており、最終利益は2710億円と前年同期比881億円の増益になっているなか、通期最終利益の見込みを600億円上方修正しており、年間配当予測に変更はありませんが、中間配当は前期比31.59円増配の93.76円で確定しています。

前期比増益の要因は、大型の売却案件が成立した事に加え、事業投資や保険などの業績も上振れたためとの事です。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期 | 3516 |

| 2026年3月期(会社予想) | 4400 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で停滞していましたが、2024年は不動産や事業投資が好調だった事などで3000億円台半ばの水準まで大きく増益となりました。

そして、前期も保険の運用が伸びた事やインバウンド需要を取り込んだ空港事業が好調に推移した事に加え、不動産を中心に複数の案件売却を実現した事で過去最高益を更新しており、今期も好調な流れは続くとして、期初から更に増益の予測で発表していたなか、第2四半期決算の上方修正後でも通期進捗率は61%付近と高水準を維持しています。

配当推移

| 銘柄名 | オリックス |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年 | 120.01 |

| 2026年(会社予想) | 120.01 |

2016年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いており、実際2023年は減益だった業績の影響で据え置きとなりましたが、2024年は業績好調により13円の増配となっています。

そして、前期も期初時点では据え置きの予測だったなか、最終的には約21円の大幅増配となっており、今期も現状は据え置き予測のままですが、最終利益が見込み通りに進捗した場合は年間153.67円と30円以上の増配が達成できる予測にしています。

オリックスの配当方針は配当性向39%、もしくは前期配当金(120.01円)のいずれか高い方としています。

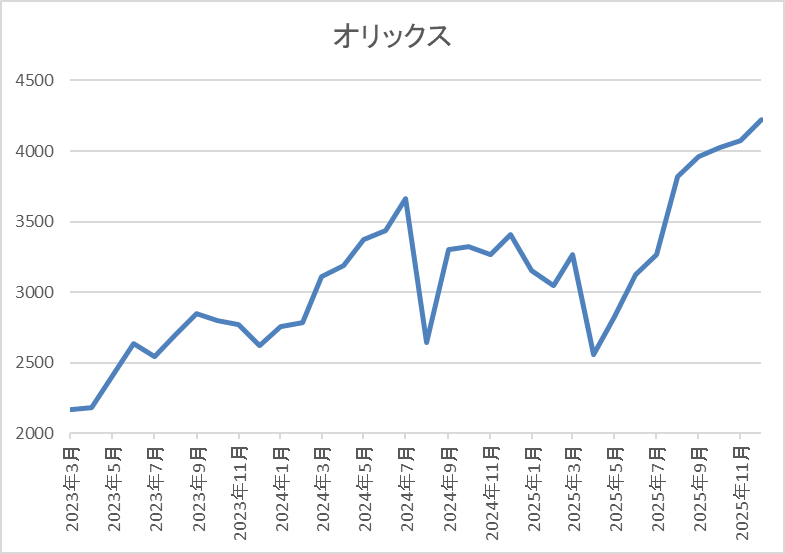

株価推移

株価は2023年の春以降は上昇傾向で去年7月には3788円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では2559円まで売られましたが、直近は4350円前後まで上昇しています。

株価指標(2025年12月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 4173 | 10.6 | 1.05 | 120.01 | 2.88 | 30.4 |

最近の株価は上場来の高値を更新していますので、増配は継続していますが配当利回りは2%後半となっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は30%付近と目安の水準を9%程度下回っています。

オリックスについて、最近の業績は大きく伸びており、今期も事業売却による一時的な要因は大きいですが、過去最高益を更新する見込みのなか、第2四半期決算では通期最終利益の上方修正も発表しています。そんななか、年間配当は依然据え置き予測のままですが、これは「配当性向39%、もしくは前期配当金(120.01円)のいずれか高い方」としている配当方針の影響で、ここ数年オリックスは同様の方針を掲げており、業績が確定する5月の本決算時に年間配当も確定させる事が恒例になっています。

以上の点を踏まえると、来年5月の増配発表は確定的な状況で、また来期以降も今までの配当推移から減配リスクは低めだと思いますので、2026年は特定口座に移管した残り100株を売却したうえで、新NISAで買い直し、永久に保有したいと思っています。

【8975】いちごオフィスリート投資法人

12番目の銘柄はいちごグループのREIT『いちごオフィスリート』で、現在4株保有していますが、そのうちの2株が今年から特定口座に移管していますので、来年は2株とも新NISAで買い直す予定です。

いちごオフィスリートは首都圏を中心に安定的かつ成長性のある中規模オフィスのポートフォリオを構築するREITで、現在の保有物件数は85件、投資物件は中規模オフィスが中心となっており、エリアは東京首都圏を中心に残りは全国の主要都市へ分散しています。

分配金推移

| 銘柄名 | いちごオフィスリート |

| 2017年 | 3853 |

| 2018年 | 3978 |

| 2019年 | 4405 |

| 2020年 | 4393 |

| 2021年 | 4317 |

| 2022年 | 4560 |

| 2023年 | 6339 |

| 2024年 | 4891 |

| 2025年(会社予想) | 5991 |

| 2026年(会社予想) | 2283(1期分) |

2017年からの分配金推移を見ていきますが、ここ数年の分配金は4000円を超える水準で安定していたなか、2023年の分配金は保有不動産の売却により最終利益が増えた事で大幅増配となっています。

そのため、2024年は反動で減配となっていますが、数年前の水準は維持していたなか、今年は保有不動産の売却によって再び大きく増配となっており、現状1期分だけ発表されている来年の分配金は反動で大きく減配見込みになっていますが、年間で4000円台半ば程度は目指せそうな水準です。

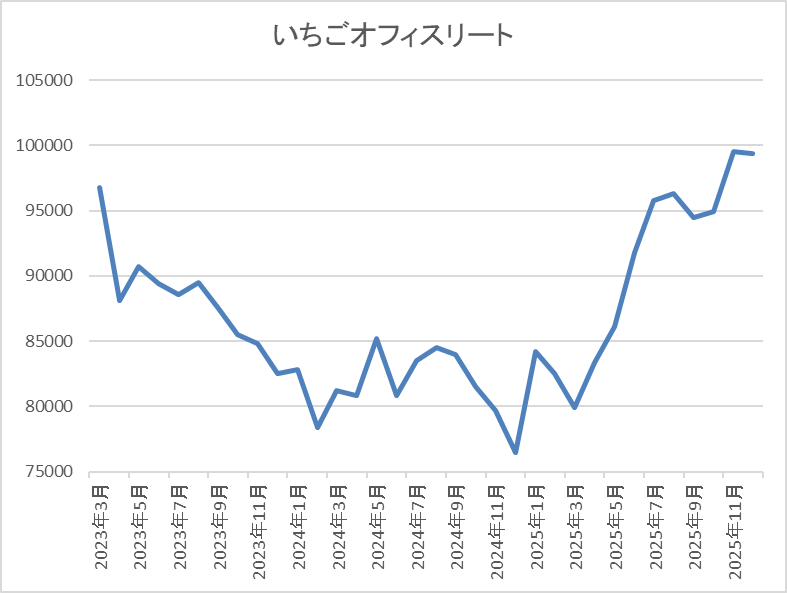

基準価格推移

基準価格は2023年に大幅増配が発表された時は10万2600円まで上昇しました。

その後は8万円付近で停滞が続きましたが、直近は9万6000円前後まで上昇しています。

基準価格指標(2025年12月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いちごオフィスリート | 8975 | 96300 | 18.1 | 1.38 | 4944 | 5.13 | ‐ |

最近の基準価格は上昇しているなか、来年の分配金も減配見込みですが利回りは5%前半と高水準です。

また、いちごオフィスリートは、4月、10月が権利月となっています。

いちごオフィスリートについて、保有物件の売却によって、分配金の増減が激しくなる場面はありますが、盤石な財務基盤の堅持と資産価値の創造によって、最近の分配金は最低でも4000円台を維持しています。

また、本格的なインフレが進む日本においては、今後も保有不動産価格や賃料の上昇が期待できますので、最近の基準価格は上昇傾向ですが、依然利回りが5%付近と高水準で推移している事も含め、来年は特定口座の2株を売却して新NISAで買い直す予定です。

【9282】いちごグリーンインフラ投資法人

13番目の銘柄は同じくいちごグループのインフラファンド『いちごグリーンインフラ』で、現在3株保有していますが、来年から3株全てが特定口座に移管するため、新NISAでの買い直しも検討していますが、純粋な買い増しも狙おうかと考えています。

いちごグリーンインフラは、現在15件の発電所を保有しており、エリアは沖縄から北海道まで分散されてはいますが、北海道が7件と半数を占めています。

分配金推移

| 銘柄名 | いちごグリーンインフラ |

| 2018年 | 4226 |

| 2019年 | 3865 |

| 2020年 | 3802 |

| 2021年 | 3922 |

| 2022年 | 4248 |

| 2023年 | 4095 |

| 2024年 | 4065 |

| 2025年 | 3885 |

| 2026年(会社予想) | 3540 |

2018年からの分配金推移を見ていきますが、2022年にかけては増配が続きましたが、去年はわずかに減配となっており、今年も減配となりました。そして、現状2026年までの分配金予測が発表されており、来年も更に減配予測となっていますが、減配が続く要因については長期修繕計画に基づく資本的支出のためとしています。

いちごグループ株主優待

先ほど紹介したいちごオフィスリートも含め、いちごグループには株主優待が設定されており、1株の保有で抽選ですがJリーグのチケットが当たるという珍しいものです。応募方法は毎節カテゴリーごとに1試合応募でき、申し込めるチケット数は試合によって異なりますが、最近は5枚から10枚が多く、当選確率は数%程度から人気の高いカードだと1%以下になります。

そのため、なかなか当たりませんが、個人的には毎試合申し込んでおり、今まで2回当選し、席もかなり良い席でしたので、サッカーファンには嬉しい株主優待です。

基準価格推移

基準価格は2016年の上場後に7万3400円まで上昇しましたが、コロナショックで5万2800円まで下落しています。

そこから反発した後は7万円台での値動きが中心でしたが、去年12月には3万7000円付近まで売られ、直近は5万円前後で推移しています。

基準価格指標(2025年12月11時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いちごグリーンインフラ | 9282 | 49800 | 28.8 | 1.52 | 3540 | 7.11 | ‐ |

最近の基準価格は停滞していますので、直近の分配金は減配傾向ですが、利回りは7%前半と高水準です。

また、いちごグリーンインフラは6月権利確定の年1回分配となっています。

いちごグリーンインフラについて、直近の分配金は減配傾向になっていますが、基準価格が停滞している事もあり、利回りは7%付近と異次元の高さです。分配金が減配傾向になっている要因は、長期修繕計画に基づくものとしていますが、いちごグリーンインフラは10か年長期業績予想として、10年前から2026年の分配金予測までを全て公表しており、これまで9年連続で予想通りの分配金を達成しています。

従って、来年は新たに5年、10年分の分配金予想が発表される可能性もあり、最近のインフラファンド全体の流れを見ていると怖さもあるのですが、インフラファンドの中では安定感がありますし、利回りも高水準ですので、基本的には特定口座の3株を売却して新NISAで買い直す予定ですが、もしかすると純粋な買い増しも行うかもしれません。

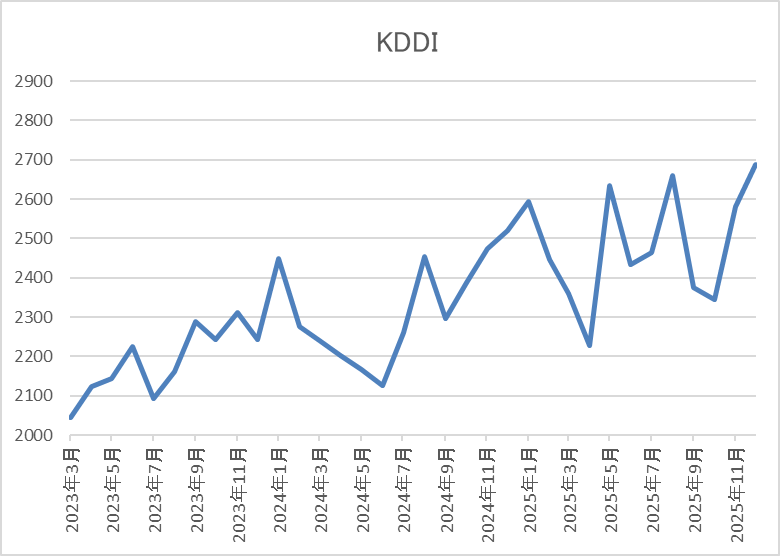

【9433】KDDI

14番目の銘柄はKDDIで現在400株保有しているうち、今年から200株が特定口座に移管していますので、来年は200株とも新NISAで買い直す予定です。

KDDIはNTT、ソフトバンクと並ぶ大手通信会社ですが、最近は金融、DX、決済事業に加え、ローソンの買収など通信部門以外も成長しており、もはや通信会社では括れない事業形態になっています。

直近決算

KDDIは11月6日に第2四半期決算を発表しており、最終利益は3777億円と前年同期比265億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、料金の価格改定効果が顕在化した事で携帯電話事業が堅調に推移した事や金融サービスの好調に加え、持ち分法適用会社ローソンの利益もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6,176 |

| 2020年3月期 | 6,397 |

| 2021年3月期 | 6,514 |

| 2022年3月期 | 6,724 |

| 2023年3月期 | 6,791 |

| 2024年3月期 | 6,378 |

| 2025年3月期 | 6,856 |

| 2026年3月期(会社予想) | 7,480 |

2019年からの通期最終利益について、コロナショックや通信料金の値下げ影響も関係なく、順調に増益が続いていましたが、2024年はミャンマー事業に絡む特別損失の影響で久しぶりに減益となっています。

しかし、前期は通信料収入の反転や金融・DXなどの注力領域が順調に成長した事に加え、ローソン事業も好調だったとして過去最高益を更新しており、今期も価格改定を含めた高付加価値化によるモバイル収入の増加やグロース領域を中心としたDXの成長などを見込むとして、更に増益の予測にしているなか、第2四半期時点の通期進捗率も50%付近で推移していますが、例年の平均を4%程度下回っている水準ではあります。

配当推移

| 銘柄名 | KDDI |

| 2016年 | 35 |

| 2017年 | 42.5 |

| 2018年 | 45 |

| 2019年 | 52.5 |

| 2020年 | 57.5 |

| 2021年 | 60 |

| 2022年 | 62.5 |

| 2023年 | 67.5 |

| 2024年 | 70 |

| 2025年 | 72.5 |

| 2026年(会社予想) | 80 |

2016年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで23期連続の増配を継続中です。また、ここ数年の増配幅は2.5円から5円とものすごく大きい訳ではありませんでしたが、今期は期初から7.5円の増配見込みと最近の中では増配幅が大きくなっています。

KDDIの配当方針は配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指すとしています。

株価推移

株価は去年1月に2540円まで上昇した後は下落が続き、その年の6月には2060円まで売られました。

その後、今年2月には2655円まで反発し、4月の暴落では2227円まで下落しましたが、直近は2700円前後まで上昇しています。

株価指標(2025年12月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 2694 | 13.7 | 2.06 | 80 | 2.97 | 40.7 |

最近の株価は上昇傾向ですので、増配も継続していますが配当利回りは3%前後となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

KDDIについて、2024年は一過性要因の影響で減益となりましたが、本業は通信事業の復活や金融、DXなどの成長で順調に推移しており、20年以上の連続増配も継続中です。その様な状況にも関わらず、今年の株価は全体の強さと比較すると物足りない動きでしたが、この辺りはディフェンシブ株としての特性や通信事業から金融、AI事業などへの転換を進めている事で、先行投資費用の増加なども懸念されている印象で、実際通信株全体の動きが冴えない状況です。

ただ、通信事業は価格改定の効果もあって復活してきており、今後は注力領域が成長する事で業績や配当が更に伸びる事も期待できますので、来年は特定口座の200株を売却して新NISAで買い直し、永久保有の体制を整えたいです。

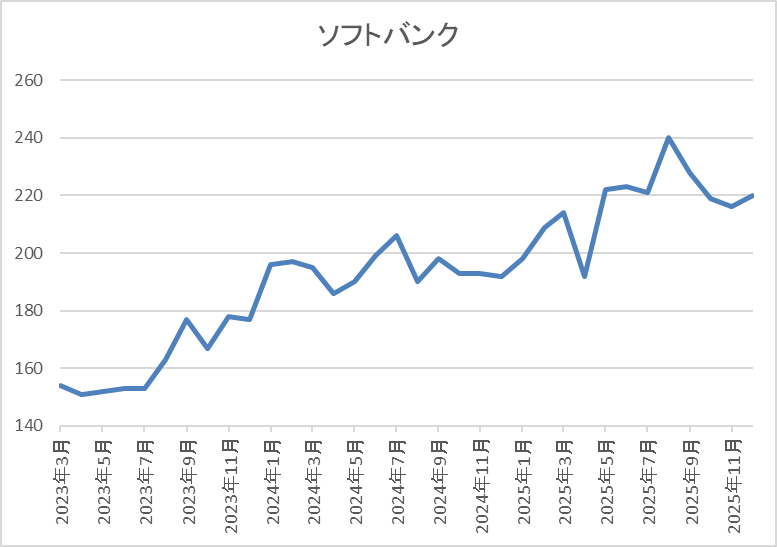

【9434】ソフトバンク

最後の銘柄は同じく通信会社のソフトバンクで、現在8000株保有しており、今年特定口座に移管した2000株のうち、1000株は新NISAで買い直しましたが、来年は更に4000株が特定口座に移管してしまいますので、成長投資枠の関係で全ては無理ですが、最低でも2000株程度は新NISAで買い直したいです。

ソフトバンクも近年は主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しており、直近の売上に占める非通信事業の割合は約63%と通信事業よりも多くなっている状況です。

直近決算

ソフトバンクは11月5日に第2四半期決算を発表しており、最終利益は3487億円と前年同期比249億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、PayPayの好調などでファイナンス事業の営業利益が倍増するなど、全セグメントで増収増益を達成したためとの事です。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4,307 |

| 2020年3月期 | 4,731 |

| 2021年3月期 | 4,912 |

| 2022年3月期 | 5,175 |

| 2023年3月期 | 5,313 |

| 2024年3月期 | 4,890 |

| 2025年3月期 | 5,261 |

| 2026年3月期(会社予想) | 5,400 |

2019年からの通期最終利益を見ていきますが、2023年までは通信料金値下げの影響があるなか、法人やヤフー・LINE事業でカバーして増益が続いていました。そんななか、2024年は前年にあったPayPay子会社化に伴う再測定益の反動で減益となりましたが、前期はコンシューマ事業が反転した事や赤字が続いていたファイナンス事業もPayPay連結の売上が拡大した影響などで増益となっています。

そして、今期も好調な流れは継続見込みとして過去最高益を更新する予測で発表していたなか、第1四半期は前期比減益のスタートでしたが、第2四半期で巻き返し、通期進捗率も64%付近と例年の平均58%を大きく上回って推移しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 3.75(期末のみ) |

| 2020年 | 8.5 |

| 2021年 | 8.6 |

| 2022年 | 8.6 |

| 2023年 | 8.6 |

| 2024年 | 8.6 |

| 2025年 | 8.6 |

| 2026年(会社予想) | 8.6 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、2021年以降は8.6円で変わりがないです。業績とは関係なく据え置きが続いており、2024年は減益でしたが配当は据え置きで、今期は過去最高益の予測ですが例年通り据え置きの予測になっています。

ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待を設定しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。現在の株価だと2万円台で株主優待の権利が得られますが、対象となる保有期間は3月末と9月末を起点に開始する2パターンで設定されています。

株価推移

2023年夏以降の株価は堅調な展開が続き、今年4月の暴落で192円まで下落しましたが、すぐに上場来高値の230円まで反発しています。

その後も堅調に推移して8月には247円まで上昇しましたが、直近は215円前後で推移しています。

株価指標(2025年12月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 216.5 | 19.5 | 4.26 | 8.6 | 3.97 | 77.5 |

最近の株価は直近高値から下落していますので、配当は据え置きが続いていますが配当利回りは4%前後と高水準です。

今期は過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向も77%付近とかなりの高水準ですが、以前と比較すると低下してきています。

ソフトバンクについて、最近の業績は非通信事業の拡大で好調に推移していたなか、遂に通信事業よりも非通信事業の売上比率の方が多くなった事実は衝撃的です。ただ、今後もPayPayを中心にしたファイナンス事業やAI、クラウド事業などに注力する方針ですので、この流れは変わりそうにありません。

そうなると、長く据え置きが続いている配当も来期から始まる次期中期経営計画では増配があるかもしれませんので、来年は少しでも多くの株数を新NISAに移したいと考えています。

2026年に買い増したい高配当株15選(2025年12月11日時点)

今回検証した2026年に買い増したい後半7銘柄と前半の記事で紹介した8銘柄の合計15銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 3207 | 9.6 | 0.84 | 100 | 3.12 | 30.1 |

| 伊藤ハム米久 | 2296 | 5630 | 17.8 | 1.11 | 320 | 5.68 | 108.8 |

| エディオン | 2730 | 2030 | 14.8 | 0.94 | 47 | 2.32 | 34.3 |

| JT | 2914 | 5728 | 18.1 | 2.45 | 234 | 4.09 | 73.9 |

| アステラス製薬 | 4503 | 2048 | 20.4 | 2.28 | 78 | 3.81 | 77.6 |

| 日本空調 | 4658 | 1160 | 12.8 | 1.44 | 46 | 3.97 | 50.5 |

| ENEOS | 5020 | 1077 | 21.5 | 0.93 | 34 | 3.16 | 67.7 |

| 三菱UFJ | 8306 | 2438.5 | 13.2 | 1.33 | 74 | 3.03 | 40.1 |

| 三井住友FG | 8316 | 4841 | 12.4 | 1.23 | 157 | 3.24 | 40.2 |

| ジャックス | 8584 | 4085 | 11.8 | 0.63 | 200 | 4.90 | 57.7 |

| オリックス | 8591 | 4340 | 11.0 | 1.09 | 120.01 | 2.77 | 30.4 |

| いちごオフィスリート | 8975 | 96300 | 18.1 | 1.38 | 4944 | 5.13 | ‐ |

| いちごグリーンインフラ | 9282 | 49800 | 28.8 | 1.52 | 3540 | 7.11 | ‐ |

| KDDI | 9433 | 2694 | 13.7 | 2.06 | 80 | 2.97 | 40.7 |

| ソフトバンク | 9434 | 216.5 | 19.5 | 4.26 | 8.6 | 3.97 | 77.5 |

この中から純粋に買い増しを狙っているのは、INPEX、伊藤ハム、エディオン、アステラス製薬、日本空調サービス、ジャックス、いちごグリーンインフラの7銘柄で、残りの8銘柄は特定口座に移管した銘柄を売却したうえ、新NISAで買い直す予定ですが、今年の株価上昇で最低購入金額もかなり上がっていますので、成長投資枠との絡みを考えながら、来年はかなり神経質な売買を行う必要がありそうです。

まとめ

今回は2026年に買い増しを検討している15銘柄のうち、後半の7銘柄と選定した理由についてまとめました。今回紹介した15銘柄と先週検証した『2026年に新規で購入を検討している15銘柄』の合計30銘柄を来年の購入候補として狙っていきますが、最近の相場は値動きも激しいですので、もちろん今後の株価動向を見ながら、より良い購入候補銘柄を随時探し続けていくつもりです。

ただ、とりあえず年初は、この30銘柄をベースに購入を狙っていこうと考えていますが、具体的な購入ペースとしては、来年の相場展望も考慮したうえで、3月の権利取りまでに年間の購入上限としている夫婦2人分の成長投資枠480万円のうち、350万円程度を購入するつもりです。

という事で、年明けは1月から売買がかなり多くなるかと思いますが、実際に購入した銘柄は来年も全て当日にYouTubeのメンバー限定動画で報告しますし、来年の購入候補30銘柄のうち、1月に優先して狙う銘柄の最新情報も年内にはメンバー限定動画で投稿しますので、興味のある方は是非、メンバーシップも宜しくお願いします。

コメント