今回は最近業績や配当が急激に伸びている倉庫株2銘柄を個別にみていきます。

倉庫業といっても商品を倉庫で保管するだけではなく、倉庫を基盤として様々な商品の物流などを手掛けていますので、現在業績が伸びている要因や株価、配当の動向を踏まえ高配当銘柄として投資可能か検証していきます。

【9302】三井倉庫HDとは

最初の銘柄は三井倉庫HDです。

三井倉庫HDは、倉庫業、港湾運送業を起点にグローバル物流サービスを提供する総合物流企業で、都市部の保有物件を活用した不動産賃貸事業も手掛けています。

そして食品や化学原料、医薬品に加え生鮮品・保冷品・危険物まで、適切な温度管理や専門的な取り扱いが必要な商品においても、豊富な経験を持つ専門の担当者が対応できる点を強みとしています。

また書類を保管する「三井倉庫のスマート書庫」などの新サービスも展開中です。

直近決算

三井倉庫は8月2日に第1四半期決算を発表しており、最終利益は47億円と前年同期比で約15億円の増益となっています。

業績好調により通期最終利益を135億円へ17億円上方修正し、年間配当は従来予測から20円増の164円へ増額しています。

業績好調の要因は、荷動きが回復する中で顧客の輸送ニーズを捉えて着実に取り扱いを伸長している事や海上コンテナ不足などの海運市況の混乱に起因する海上輸送から航空輸送へのシフトによる取扱増加が継続している為としています。

通期最終利益(億円)

| 銘柄名 | 三井倉庫 |

| 2019年3月期 | 51 |

| 2020年3月期 | 63 |

| 2021年3月期 | 115 |

| 2022年3月期 | 145 |

| 2023年3月期(会社予想) | 135 |

2019年からの通期最終利益を見ていきますが、2021年より急激に伸びています。

業績が急激に伸びている要因としてコロナ渦で世界的にサプライチェーンが混乱するなか、緊急輸送などの特需的なビジネスを確実に取込めた事が大きな要因としています。

また、ヘルスケア物流専用倉庫、家電量販店・EC向物流センターの稼働開始に加え、高付加価値のソリューションサービスの提供が拡大した事も増益の要因です。

しかし、今期についてはサプライチェーンの混乱による運賃高騰などの影響が徐々に収束していくことを見込んでいるとして現状は減益見込みとしています。

配当推移

| 銘柄名 | 三井倉庫 |

| 2015年 | 47.5 |

| 2016年 | 50 |

| 2017年 | 25 |

| 2018年 | 0 |

| 2019年 | 12.5 |

| 2020年 | 37.5 |

| 2021年 | 55 |

| 2022年 | 129 |

| 2023年(会社予想) | 164 |

2015年からの配当推移を見ていきますが、2019年までは増減の激しい展開となっています。しかし、2020年からは好調な業績を背景に増配傾向となり、前期は本決算で配当性向を30%へ引き上げた事により大幅増配となりました。

三井倉庫の配当方針は、年間配当性向30%を基準に業績に連動した機動的な配当を実施としています。

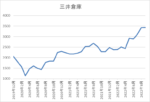

株価推移

株価はコロナショックで1136円まで下げた後は、順調に上昇しています。去年後半に少し停滞する時期もありましたが、今年5月の本決算発表以降は再度上昇に転じ直近は3400円付近で推移しています。

株価指標(2022年9月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井倉庫 | 9302 | 3360 | 6.2 | 0.99 | 164 | 4.88 | 30.2 |

最近の株価は上昇していますが、大幅増配を受けて配当利回りは4%後半と高水準です。

業績好調を背景にPERは市場平均と比較して割安で、配当性向は30%付近と方針通りです。

投資判断

今までの内容から三井倉庫HDの投資判断ですが、最近の業績は絶好調な事に加え配当性向の引き上げもあり配当利回りは5%付近と高配当株として魅力を感じる水準です。

業績好調の要因はコロナ特需に絡むものもありますが、コロナ前の業績も今より水準は落ちますが安定はしています。

そして業績好調や配当性向の引き上げなどを受けて最近の株価は上昇していますが、指標面に割高感はありません。

運賃高騰に伴う業績の好調といえば海運株を連想しますが、事業セグメントのバランスをみても海運株よりは購入しやすい銘柄だと思います。

以上の点を踏まえ、今後コロナ特需が落ち着き業績が落ち込んだタイミングで配当が今の水準よりも下がってしまう可能性はありますが、その辺りのリスクを受け入れられるならば十分購入を検討できる銘柄だと思います。

【9303】住友倉庫

2つ目の銘柄は住友倉庫で大阪が本社の物流企業です。

住友倉庫は、国内および世界で培った物流ノウハウを組み合わせ、強力な国際物流ネットワークを構築しており、お客様の信頼に応えるベストな物流ソリューションを提供しています。

実際世界各地に拠点を有しており、世界レベルでの在庫把握が可能な情報システムも整備し、トータル・ロジスティクス・ソリューションが提供可能としています。

直近決算

住友倉庫は8月5日に第1四半期決算を発表しており、最終利益は117億円と前年同期比で80億円の増益ですが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、国際輸送貨物の荷動きが好調であった事や倉庫貨物の取扱いが引き続き堅調だった事、そして海運市況の好転が続いた事に加え、関係会社の株式売却益計上などの為としています。

通期最終利益(億円)

| 銘柄名 | 住友倉庫 |

| 2019年3月期 | 59 |

| 2020年3月期 | 89 |

| 2021年3月期 | 84 |

| 2022年3月期 | 197 |

| 2023年3月期(会社予想) | 215 |

2019年からの最終利益を見ていきますが順調に増益傾向です。

コロナの影響があった2021年は減益となっていますが、その2021年以外は順調に推移しており、特にここ数年の増益幅は大きくなっています。

業績好調の要因は、倉庫及び港湾運送における荷動きの回復や国際輸送貨物の伸長に加え、海運事業の市況改善・輸送数量回復などにより大きく伸びているとの事です。

今期は、海運子会社などの譲渡により売上は減収を想定も、海運子会社の譲渡に伴う特別利益などの計上を見込むため最終利益は増益見込みとしています。

配当推移

| 銘柄名 | 住友倉庫 |

| 2015年 | 26 |

| 2016年 | 28 |

| 2017年 | 31 |

| 2018年 | 33 |

| 2019年 | 45.5 |

| 2020年 | 47 |

| 2021年 | 48 |

| 2022年 | 97 |

| 2023年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向です。

そして好調な業績を背景にここ数年の増配幅は大きくなっています。

住友倉庫の配当方針について2022年度までの中期経営計画中は、利益水準にかかわらず1株につき47円の年間配当額を維持することとし、過去7年間に引き続き今後3年間も増配の継続を目指すとしています。

また、具体的な配当性向については定めないとの事です。

株価推移

株価はコロナショックで1009円まで売られた後は順調に上昇しています。

しかし、今年3月に2412円の高値を付けた後は少し売られ、直近は2200円付近で推移しています。

株価指標(2022年9月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友倉庫 | 9303 | 2173 | 8.1 | 0.84 | 100 | 4.60 | 37.2 |

配当は順調に増配が続くなか直近の株価は少し停滞している事もあり、配当利回りは4%半ばと高水準です。

業績好調を背景にPER、PBRは市場平均と比較して割安で、配当性向は37%付近となっています。

投資判断

今までの内容から住友倉庫の投資判断ですが、三井倉庫同様業績好調の要因はコロナ特需に絡むものですが、住友倉庫の場合は関係会社の売却益まで加わっています。

当然今の状況は永遠に続くものではないだけに、中長期投資の対象として不安な部分はありますが、住友倉庫もコロナ前は今の水準よりも低いですが業績は安定していましたので、今後業績が落ち込んだ時のリスクに耐えられるならば十分購入を検討できる銘柄かと思います。

まとめ

今回は倉庫業界から三井倉庫と住友倉庫の2銘柄を個別に検証しました。

倉庫業界全体は、通販サイトの普及やコロナ特需の影響で現在業績は右肩上がりの状況です。

コロナ特需はいずれ収まるでしょうが、倉庫を基盤にした物流事業は今後DX化の流れもあり進化していく可能性が高いです。

その様な観点では倉庫業界の銘柄もポートフォリオの一部で保有しておきたいところです。

そこで今回の2銘柄ならどちらがおすすめかですが、現状配当利回りはほぼ同水準ですが、配当性向は三井倉庫の方が低いです。

しかし、株価は2銘柄とも上昇傾向ですが住友倉庫の方が少し調整している様な感じです。

という事で個人的に今、倉庫株を狙うなら住友倉庫かなというところです。

倉庫株2銘柄の検証動画はYouTubeで動画版を投稿していますのであわせてご覧ください。

コメント